Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Corte dei Conti

Sezione Regionale di Controllo per la Calabria

RELAZIONE DI SINTESI

SULL’ATTIVITA’ DEGLI ENTI STRUMENTALI

DELLA REGIONE CALABRIA

-Biennio 2004/2005

MAGISTRATO RELATORE

CONSIGLIERE GIUSEPPE GINESTRA

Adunanza del 24 novembre 2006

1

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Magistrato relatore: Consigliere Giuseppe GINESTRA

Funzionari: Rag.Michele PAPANDREA e D.ssa Stefania BONAIUTO

2

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

INDICE

I.

PARTE GENERALE

pag.

1. Premessa

2

2. Quadro generale

7

II.

PARTE SPECIALE

AFOR

13

ATERP

32

ARDIS

53

ARPACAL

67

ARSSA

82

AZIENDA CALABRIA LAVORO

87

AZIENDE DI PROMOZIONE TURISTICA

3

89

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

III.

CONSIDERAZIONI CONCLUSIVE

90

ENTI STRUMENTALI

SECONDO REFERTO

I

PARTE GENERALE

1. Premessa introduttiva

1.1. Sull’attività degli Enti “strumentali” della Regione Calabria, questa

Sezione regionale di controllo della Corte dei conti ha avviato, nell’anno 2004, una

specifica indagine, le cui primigenie risultanze hanno dato luogo, com’è noto, ad un

primo referto parziale, reso pubblico nell’Adunanza del 13 maggio 20051.

La notevole ampiezza e la considerevole consistenza della materia interessata

dall’indagine, nonché l’articolato quanto complesso quadro delle problematiche fin

dall’inizio

emerse

politico/istituzionale

(e

sul

che

hanno

punto,

subito

rivelatosi,

prodotto

il

all’evidenza,

risveglio

un

del

importante

dibattito

“nervo

scoperto” dell’Ente Regione), avevano indotto la Sezione a preannunciare, fin dalla

citata Adunanza, la necessità della prosecuzione e completamento dell’indagine

medesima, che è stata inserita, infatti, nell’ambito del programma di controllo per

l’anno 2006

2

e che, alfine, con il presente secondo referto, giunge all’approdo finale.

Ciò premesso, in questa prima parte introduttiva va sottolineato un

significativo dato positivo, cioè il fatto che finalmente la Regione abbia, per così dire,

“battuto un colpo”, mostrando di avere avviato l’inizio di un percorso che si spera (e

1

2

V. Deliberazione n. 10 in pari data.

V. Deliberazione n. 27/05 del 25 novembre 2005.

4

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

la Sezione vigilerà in tal senso) virtuoso (quanto - devesi peraltro annotaredoveroso per dettato normativo : v. “le misure conseguenziali” prescritte dall’art. 3,

sesto comma, della legge 14 gennaio 1994, n. 20), in correlazione sia alle pregresse

osservazioni, sia a quelle rassegnate già in itinere (cioè nel corso stesso della

presente istruttoria svolta “sul campo” da questo Giudice3) nonché, infine, a quelle

conclusive e di cui melius nelle considerazioni riassuntive del presente referto.

Invero, con la recente legge regionale 21 agosto, n.74, avente ad oggetto il

“provvedimento generale recante norme di tipo ordinamentale e finanziario” (ovvero

il collegato alla manovra di finanza regionale per l’anno 2006, ai sensi dell’art. 3,

comma 4 della legge regionale n. 8/2002), è stato, tra l’altro, disposto (art. 26) che

per consentire la riorganizzazione secondo criteri di efficienza, razionalità e

trasparenza degli Enti, la Giunta regionale, in attuazione delle disposizioni di cui

all’art. 54, comma 2, dello Statuto regionale, debba predisporre, assieme ad uno

specifico piano di razionalizzazione delle partecipazioni della Regione medesima in

enti e società, una proposta di riforma complessiva degli enti strumentali e delle

società

partecipate, con

particolare riferimento ad AFOR, ARSSA, ATERP

e

FINCALABRA S.p.A.

Infine, nella seduta del 21 settembre 2006, il Consiglio Regionale5 ha

approvato l’Aggiornamento del Programma di governo presentato dal Presidente

della Giunta Regionale, ai sensi del combinato disposto degli artt. 16, comma 2,

lettera a) e 33, comma 4, dello Statuto regionale.

Il

documento

dell’Esecutivo

regionale

contiene

alcuni

specifici

punti

programmatici concernenti il “destino delle società regionali o partecipate e degli enti

strumentali”, inseriti in un testuale quadro di riferimento basato sugli elementi di

informazione e di analisi forniti con la citata prima Relazione in subjecta materia.

Infatti, siccome accennato, già in tale occasione la Sezione aveva fatto

presente come, proprio dalla constatazione della pregnanza economica, finanziaria e

occupazionale assunta dagli Enti dipendenti dalla Regione (Enti strumentali latu

sensu, Aziende, Agenzie, ect., e correlata galassia delle partecipazioni societarie

varie),

fosse

scaturita

la

decisione

di

svolgere

un

monitoraggio,

dapprima

3

L’istruttoria di questa seconda tranche (non meno complessa e laboriosa della precedente) non solo si

è avvalsa, ai fini del referto finale, della notevole mole di atti e documenti vari (bilanci preventivi,

rendiconti, relazioni, provvedimenti, etc.) acquisiti e presso l’Amministrazione regionale e presso ciascuno

degli Enti interessati, ma si è snodata, nel corso dell’anno corrente, attraverso lo svolgimento di n. 35

audizioni, nel cui ambito sono stati sentiti gli Assessori regionali al ramo e i relativi Direttori generali dei

Dipartimenti competenti, tutti gli Organi deliberativi, amministrativi e di controllo (interno) di ciascun

Ente, nonché, si è avvalsa, infine, dei dati raccolti mediante specifici questionari appositamente

predisposti dalla Sezione per ciascuno degli enti monitorati.

In data 23 maggio 2006, si è pure svolta un’audizione generale, iniziativa (concordata con il Segretario

Generale della Giunta regionale), che ha consentito di fare un primo punto generale della situazione, ma,

soprattutto, rappresentato un utile momento di confronto, esemplificativo di un modus operandi in

funzione collaborativa cui sarebbe opportuno ricorrere in via metodologica anche in futuro.

4

Pubblicata sul BUR (Bollettino Ufficiale della Regione Calabria) del 28 agosto 2006 (Supplemento

Straordinario n.3 al n. 15 del 16 agosto 2006).

5

Con Deliberazione n.89 in pari data, VIII Legislatura, 23^ seduta (Estratto del processo verbale).

5

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

limitatamente al triennio 2001-2003 e ora aggiornato fino al 2005, mirato allo scopo

di comprendere l’utilità effettiva dell’operato degli enti in rassegna e, dunque, la

permanenza o meno delle ragioni giustificatrici della loro stessa sussistenza: in altre

parole, le ragioni della “attualità” o meno degli organismi in esame (o in ogni caso

della loro vigente conformazione strutturale), nel più ampio panorama istituzionale

dell’Ente Regione e alla luce del contesto socioeconomico di riferimento (la realtà

calabrese).

Ragioni e valutazioni da consegnare, quindi, alla Regione medesima come

elementi obiettivi di proficua riflessione, avuto riguardo al principio del buon

andamento dell’azione amministrativa, sancito dall’art. 97 della Carta costituzionale

e cui ogni gestore pubblico ha l’obbligo di conformarsi.

Più precisamente, ai fini dell’esercizio della funzione legislativa e di controllo

politico spettante all’Assemblea elettiva regionale, gli elementi di giudizio e

valutazione forniti dalla Sezione regionale costituiscono – nello svolgimento del

controllo sulla gestione delle pubbliche amministrazioni operanti nell’ambito del

territorio regionale (spettante esclusivamente alle Sezioni regionali di controllo della

Corte dei conti: art. 7, commi 7 ss. legge n. 131 del 2003) - un fattivo (se

doverosamente e adeguatamente recepito) contributo all’elaborazione di linee

programmatiche e di indirizzo, nonchè, sul piano delle scelte operative (gestionali)

proprie dell’Esecutivo regionale, alla ponderata individuazione delle modalità di

attuazione delle politiche pubbliche regionali nella materia.

In un siffatto contesto, si inserisce, dunque, il dato positivo costituito

dall’avvio del processo di riforma degli enti de quibus e che va letto, altresì, come

significativa

esemplificazione della ratio della funzione di controllo sulla gestione

esercitato in chiave collaborativa da questa Corte territoriale.

Ed è esattamente in tal senso, alfine, che l’evoluzione sul campo per ben due

anni della presente indagine (e con riferimento ad un significativo arco temporale, il

quinquennio 2001-2005, con punte di aggiornamento anche all’anno in corso) ha

consentito di poter registrare i segnali di una fattiva collaborazione Sezione di

controllo/Giunta regionale/Enti monitorati, foriera, è l’auspicio, di proficui sviluppi

ulteriori sul piano dei rapporti prefigurati dal legislatore e di cui, analiticamente, alla

più volte citata legge n.131/2003.

1.2. Com’è noto, gli “enti pubblici strumentali” sono, da tempo, sia a livello

nazionale che periferico, al centro di analisi e dibattiti per il loro ruolo nel processo

di modernizzazione e miglioramento gestionale del sistema pubblico e, in particolare,

di quello delle autonomie territoriali.

I cosiddetti “Enti strumentali regionali”, in alcuni casi costituiti nella forma

giuridica di Enti pubblici (Aziende, Agenzie,etc.) e, in altri, società a partecipazione

6

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

maggioritaria pubblica, costituiscono dei veri e propri "bracci operativi" (strumenti di

azione) dell’Ente Regione.

Nello specifico della Regione Calabria, le forme giuridiche e le modalità

gestionali finora utilizzate, rispettivamente, per la costituzione e il funzionamento

degli organismi in parola, non hanno comportato, però, né il conseguimento di

congrui livelli di autonomia e flessibilità tali da consentire il raggiungimento di

risultati di gestione positivi (e dare ragione, così, del giustificato ricorso ad essi quali

strumenti operativi snelli e idonei a favorire il processo di miglioramento del sistema

pubblico), né, per altro paradossale verso, il rafforzamento degli strumenti di

programmazione, indirizzo e controllo che sono propri della Regione.

Una solida ed efficiente governance non è necessaria soltanto al singolo

organismo strumentale, ma all’intero sistema (governance di gruppo).

Allo stato, l’annotazione critica principale concerne la carenza di una politica

di programmazione, sia complessiva sia riferita ai singoli enti (in disparte alcune

importanti recenti iniziative di settore -su cui infra- che fanno ben sperare circa

l’inizio di una corretta inversione di tendenza), laddove, di converso, si deve

registrare la costante negativa degli interventi “tampone”, insomma della politica

dell’emergenza.

Inconsistente permane la struttura di programmazione regionale, sia in

termini di risorse umane impegnate sia con riguardo ad apparati normativi e

procedurali e a sedi certe di riferimento.

E ciò assume valenza particolare in una regione come la Calabria dove la

formazione della decisione è parcellizzata in una miriade di istituzioni, enti ed

organizzazioni non sempre coordinati tra loro e, soprattutto,

privi di un solido

quadro strategico generale di riferimento che possa consentire, attraverso una

costante azione di monitoraggio, di intervenire tempestivamente con gli eventuali

correttivi necessari, mirati all’individuazione ed eliminazione di inefficienze e sprechi

di varia natura.

Insufficiente si manifesta, evidentemente, anche l’esercizio delle funzioni di

vigilanza/controllo sui singoli organismi, compreso il potere-dovere di sindacato

intestato al massimo organo deliberativo, il Consiglio regionale, avuto riguardo,

volendo fornire un indicativo e concreto esempio, all’esigenza di assicurare il

tempestivo ed efficace esame dei bilanci/rendiconti degli enti cui pure tante risorse

del bilancio regionale (ma non solo) sono invero destinate.

1.3. A questo punto, riassuntivamente, emerge:

-

in primo luogo,

la necessità dell’adozione di linee programmatiche che

supportino la oculata individuazione delle risorse finanziarie necessarie per il

7

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

funzionamento degli enti ed una più opportuna articolazione delle relative fonti di

reperimento (verifica della capacità/possibilità di autofinanziamento, ad es.) ;

- inoltre, l’urgenza di colmare il deficit di conoscenza (attraverso la circolarità

della comunicazione interistituzionale, ad es.) al fine di acquisire adeguata

consapevolezza in ordine alla spendita, in un quadro certo di legalità e trasparenza,

delle risorse finanziarie medesime nel rispetto dell’essenziale principio costituzionale

del buon andamento e dei suoi canoni applicativi (economicità, efficacia, efficienza)6.

Ed è solo mettendo a sistema funzioni e risorse di tutte le varie tipologie di

autonomie strutturali e funzionali (presenti e in fieri) che, invero, si potranno

perseguire risultati positivi di rilievo e, infine, si potrà conseguentemente tentare di

pervenire all’obiettivo, assoluto e prevalente, di coniugare qualità dei servizi e

ottimizzazione della spesa.

Ed è altrettanto chiaro

come solo dopo che saranno state esattamente

individuate le criticità attuali si potrà utilmente procedere a:

1. definire principi e regole di buona governance degli enti regionali e

cui quelli già esistenti e ancora mantenuti dovrebbero immediatamente allinearsi;

2. orientare l’Amministrazione regionale nella scelta dell’assetto giuridico,

strutturale

e

funzionale

ottimale

per

gli

organismi

di

futura

costituzione,

evidenziandone specificità, vantaggi e limiti;

3. definire alfine il rapporto tra la Regione e gli organismi strumentali

vari interessati, attraverso l’adozione anche per via regolamentare di uno schema di

disciplinare base.

Si tratta di un processo che dovrà passare attraverso la revisione ed armonica

implementazione dei seguenti elementi strutturali e di funzionamento:

leggi

istitutive

razionalizzazione

e

regolamenti

dell’impianto

applicativi:

normativo

attraverso

rinnovazione

un’analisi

e

degli

impatti del nuovo Statuto e delle principali norme regionali;

struttura

strategiche

organizzativa

e

dei

e

procedimenti:

programmi

operativi

integrazione

degli

enti;

delle

raccordo

linee

tra

programmazione finanziaria e programmazione strategica; adeguamento ai

principi e sistemi contabili della Regione;

6

Com’è noto, suol dirsi efficienza il rapporto tra il risultato dell'azione organizzativa (output) e la quantità

di risorse impiegate (input) per conseguirlo; efficacia il rapporto tra ciò che si è effettivamente realizzato e

ciò che si sarebbe dovuto realizzare (in base ad un piano, un programma, alle istanze dell’utenza, ect..);

infine, l’economicità è quel requisito che connota il comportamento (l’azione) tendente al massimo

risultato entro i limiti di una data disponibilità di mezzi.

8

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

sistemi di gestione: passaggio dalle logiche di finanziamento/contributo

alle logiche di budget e connessi meccanismi di premialità;

sistemi di controllo: attivazione del sistema integrato dei controlli interni e,

in particolare, del controllo di gestione e di quello strategico, per

verificare la congruità dell’azione amministrativa (assolutamente inadeguati i

risultati prodotti finora dai vari “Nuclei di valutazione”, laddove istituiti);

ottimizzazione delle risorse impiegate anche con tempestivi interventi di

correzione in itinere del rapporto tra costi e risultati; adozione di una

direttiva regionale per la valutazione del management pubblico7.

2. QUADRO GENERALE

L’indagine complessiva ha mirato alla conoscenza dell’attività che la Regione

Calabria ha svolto a mezzo (e nei confronti) dei seguenti Enti strumentali: l’AFOR –

forestazione- l’ARSSA - settore agricolo-,

l’ARPACAL

- settore ambientale-, le

Aziende di promozione turistica (APT) -settore turistico-, le ATERP - settore

dell’edilizia residenziale pubblica-, , le Aziende per il Diritto allo studio – ARDIS settore scolastico superiore, e, infine, l’Azienda Calabria Lavoro – settore

dell’occupazione.

La Regione ha sostenuto pagamenti8, nel corso del biennio 2004-2005, per

oltre 417 milioni di euro complessivi (215 Meuro nel 2004 - 212 Meuro nel 2005),9

corrispondenti al 4,78% per il 2004 e al 4,865 % per il

2005 delle proprie spese

(pagamenti totali) per fare fronte alla gestione dei soli Enti strumentali (tabella

seguente).

ENTI

ANNO 2005

ANNO 2004

ARSSA

1,02%

1,08%

ARDIS

0,09%

0,29%

AFOR

3,37%

3,13%

7

Con l'espressione "public manager" si suole indicare il modello emergente (ma che stenta ancora ad

“emergere” purtroppo) di un dirigente pubblico chiamato ad operare e ad essere valutato secondo logiche

e parametri non più soltanto legali e/o burocratici, ma anche (e soprattutto) di efficienza-efficaciaeconomicità (v. nota che precede). Ovviamente, va tenuta presente la non sovrapponibilità completa con

il management privato che svolge un'attività esclusivamente governata dall'economia di mercato, mentre

quello pubblico conduce un'attività pur sempre regolata e finalizzata al perseguimento dell'interesse

pubblico.

8

I dati utilizzati sono quelli comunicati con nota n 2383 del 26 maggio 2006 dal Dipartimento economia della Regione

Calabria.

Nel corso del precedente triennio 2001-2003 la Regione aveva destinato, in termini di impegni, oltre 619 milioni di

euro complessivi (159 Meuro nel 2001 - 214 Meuro nel 2002 e 246 Meuro nel 2003), devolvendo, in media, circa il 4,4%

annuo delle proprie spese (impegni) per la gestione degli Enti strumentali monitorati.

9

9

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

ATERP

0,04%

0,01%

ARPACAL

0,24%

0,23%

APT CZ

AZIENDA

CALABRIA

LAVORO

0,02%

0,03%

0,02%

0,02%

Si rileva che tali trasferimenti presentano un trend che peraltro si manifesta

costante nell’arco di tutto l’ultimo quinquennio, attestandosi, mediamente, su valori

pari al 4,8% degli impegni di spesa regionale complessivi.

Questi dati, tuttavia, diventano maggiormente significativi ove si consideri

che oltre il 58,8 % delle risorse del bilancio della Regione Calabria è mediamente

assorbito dalla sanità (il 55,3% nel corso del 2004 e il 62,3% nel 2005), cosicché l’

incidenza dei pagamenti relativi agli enti strumentali sulla porzione di bilancio non

vincolata strettamente alla copertura delle spese su menzionate raggiunge il valore

dell’8% nel corso del 2004 e del 7,5% nel corso del 2005.

A tale proposito, deve sottolinearsi che le differenze di valore relativo rispetto

ai precedenti periodi monitorati sono da imputarsi al sempre maggior peso assunto

dagli esborsi per la sanità.

Ritenendo, inoltre, che le erogazioni a favore degli Enti strumentali, ossia

degli enti che operano per lo sviluppo economico, che promuovono l’istruzione, la

formazione e il lavoro, rappresentano un investimento per la realtà calabrese, si è

ritenuto utile effettuare una comparazione tra i conferimenti complessivi agli enti

strumentali e le

spese complessive (pagamenti) in conto capitale effettuate dalla

Regione. Da questa seconda analisi emerge che l’incidenza sul bilancio regionale

delle somme trasferite agli Enti in termini di pagamenti, in linea con il trend

evidenziato nella precedente relazione, è di rilevante entità, ed è pari al 23% nel

2004 e al 26% nell’esercizio 2005.

Ove le valutazioni vengano effettuate tenendo presente la destinazione

ulteriore dei trasferimenti ricevuti dagli Enti, si può precisare che, ad esempio, i

trasferimenti alle ARDIS sono generalmente costituiti da

concessione di

contributi erogati per la

borse di studio e per prestiti d’onore, e quindi costituiscono

trasferimenti di parte corrente.

Di fatto, meno del 20% dei trasferimenti effettuati dalla Regione Calabria ai

propri Enti strumentali sono relativi a spese in conto capitale, e la maggior parte dei

trasferimenti in conto capitale sono stati destinati all’ARPACAL ( meglio nella Parte

Speciale del referto).

Invece, l’analisi condotta con riferimento al complesso delle somme erogate

dalla Regione, a prescindere dalla distinzione tra spesa corrente e

10

spesa in conto

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

capitale, ha consentito di verificare una diversa

distribuzione (articolazione) tra i

vari Enti ( Aziende e/o Agenzie).

E’ emerso, infatti (v. grafici seguenti), che gran parte dei

trasferimenti è

assorbito dall’Azienda forestale regionale AFOR (mediamente nel biennio il 67,4% dei

trasferimenti regionali), seguita dall’ Agenzia regionale per lo sviluppo e per i servizi

in agricoltura –ARSSA- (mediamente il 22%circa) e dall’ARPACAL (mediamente il

4,8%), mentre i trasferimenti erogati alle ARDIS (sempre in termini di pagamenti)

hanno subito una drastica riduzione. Difatti, nel corso del 2004 la Regione aveva

destinato alle ARDIS il 6,1% dei trasferimenti globalmente effettuati ai propri enti

strumentali, mentre nel corso del 2005 l’Amministrazione regionale ne ha erogato

unicamente il 3,8%.

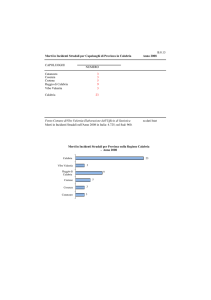

PAGAMENTI EFETTUATI DALLA REGIONE CALABRIA AGLI

ENTI STRUMENTALI - ANNO 2004ARSSA

0,4%

4,8%

0,6%

ARDIS

22,5%

AFOR

0,2%

ATERP

ARPACAL

6,1%

APT CZ

65,5%

AZIENDA CALABRIA

LAVORO

11

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

PAGAMENTI EFETTUATI DALLA REGIONE CALABRIA AGLI

ENTI STRUMENTALI - ANNO 2005-

ARSSA

0,3%

4,9%

0,4%

ARDIS

21,1%

0,3%

AFOR

ATERP

ARPACAL

3,8%

APT CZ

69,3%

AZIENDA CALABRIA

LAVORO

Come già detto, oltre il 67% dei trasferimenti risulta effettuato in favore

dell’AFOR che, com’è noto, è l’Azienda regionale di maggiori dimensioni, mentre oltre

il 21,8% annuo viene assorbito dall’ARSSA che, sempre dopo l’AFOR, è l’agenzia

regionale con il numero maggiore di addetti.

Si rileva, infine che gli altri enti (agenzie, aziende), complessivamente non

raggiungono l’1% delle somme totali erogate dalla Regione.

2. LE ENTRATE DEGLI ENTI STRUMENTALI (SEGUE)

Prima di affrontare l’aspetto complessivo della gestione dei singoli enti

strumentali, si fornisce una panoramica di alcuni aspetti significativi dell’attività

finanziaria di tutti gli enti monitorati. Il punto di partenza ha riguardato la

provenienza delle entrate anche per comprendere l’eventuale grado di autonomia

finanziaria dell’ente nei confronti della Regione Calabria (tabella in appendice).

Dall’analisi delle entrate è emerso che i finanziamenti regionali presentano

un andamento medio costante

e

rivestono un’importanza vitale

per il

raggiungimento degli scopi degli Enti.

Invero, l’autonomia dell’ente strumentale rispetto ai finanziamenti regionali

è, in genere, estremamente esigua ed è spesso collegata alla contestuale presenza

di ulteriori finanziamenti non regionali ( statali, europei, etc) nonchè alla capacità

dell’Ente di attivare propri canali di entrata .

A titolo esemplificativo, possono considerarsi le ARDIS (di Catanzaro e di

Reggio Calabria), l’86% delle entrate delle quali è di mera di provenienza regionale,

così come per l’AFOR e l’ARSSA le cui entrate mediamente sono costituite nella

percentuale, rispettivamente, del 76% e dell’68%, da trasferimenti regionali.

12

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Infine, un discorso a parte merita la situazione delle ATERP che, viceversa,

sono destinatarie di somme assolutamente irrisorie da parte della Regione e che

riescono ad attuare lo scopo

sociale grazie ai finanziamenti statali ( mediamente

pari a oltre il 45% delle entrate accertate) e alle risorse derivanti dalla gestione

ordinaria.

3. LE SPESE

Premesso che la struttura delle spese sostenute dai singoli Enti sarà

esaminata nei successivi capitoli, nella presente sezione sono trattate unicamente

le spese del personale e quelle sostenute per gli Organi statutari (Consiglio di

amministrazione e Collegio dei Revisori). Tale scelta deriva dalla necessità di

individuare la quota spesa dagli Enti per il sostentamento dalla

struttura

organizzativa e di paragonarla a quella inerente la gestione vera e propria e quindi

alle spese fondamentali per il raggiungimento dello scopo istitutivo.

Si deve specificare, inoltre, che tale analisi comparativa tiene conto

unicamente delle risultanze globali dell’esercizio finanziario 2004, in quanto non tutti

gli Enti hanno approvato il rendiconto per l’esercizio 2005, cosicché non è possibile

effettuare disamine comparative globali omogenee.

Le risultanze specifiche attinenti all’esercizio 2005 saranno esaminate, poi,

nel corso della trattazione dei singoli Enti.

composizione delle spese- impegni 2004

100%

80%

60%

TOTALE IMPEGNI

IMPEGNI PERSONALE

IMPEGNI ORGANI

40%

20%

AR

D

IS

AR CZ

D

I

AZ S R

C

C

AL

L

AR AV

PA

C

AL

AF

O

R

AP

T

C

Z

AP

T

C

S

AP

T

R

C

AP

T

VV

AP

T

KR

AT

ER

P

C

AT

ER Z

P

C

AT

S

ER

P

R

AT

C

ER

P

VV

AT

ER

P

KR

AR

SS

A*

0%

13

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Fonte : Elaborazione della Corte dei Conti su dati da Rendiconti e relazioni dei revisori degli Enti strumentali -

Dall’ulteriore esame svolto (v. tabelle relative

esempio,

che i pagamenti inerenti il

in appendice) è emerso, ad

personale proprio dell’ARSSA ( non anche Ex

Esac) sono lievemente aumentati nel corso del biennio 2004-2005, così come ha subito

un incremento di oltre un punto percentuale l’incidenza degli impegni per le spese del

personale sul totale delle spese impegnate dall’Agenzia ( sempre al netto delle partite

di giro). Se a tale dato si aggiunge il costo del personale che opera presso l’ESAC, il

valore cambia attestandosi a circa il 70% delle spese.

E’ necessario fornire tale doppia indicazione in quanto i valori indicati non sono

omogenei. Difatti, l’ex ESAC utilizza il sistema della contabilità economica cosicché i

valori attengono ai costi, mentre l’ARSSA utilizza unicamente la contabilità finanziaria

dalla quale si desumono solo gli impegni e i pagamenti.

Quanto all’ ARPACAL, si rileva che gli impegni per il personale hanno subito un

incremento medio del 2% nel corso del triennio 2003/2005, mentre quelli relativi all’

ARDIS di Catanzaro sono aumentati di oltre il 3% nell’arco del biennio 2003-2004 e

quelli dell’ARDIS di Reggio Calabria, infine, sono quasi raddoppiati nell’ambito del

medesimo arco temporale10.

-----

10

Al riguardo, si annota che l’ARDIS di Reggio Calabria ha comunicato (nota prot. n.2497 del 15 corrente

mese) che la lievitazione della spesa è dipesa dall’incremento delle somme erogate nell’anno 2004 per le

indennità relative a n. 5 P.O.(Posizione Organizzativa), al cui conferimento l’ente reggino si è determinato

in assenza di figure dirigenziali e a fronte dell’adozione della pianta organica (approvata nel 2004 e

modificata con DGR n.110 del 27.02.2005).

14

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

PARTE SPECIALE

1.

L’ Azienda Forestale della Regione Calabria (AFOR)

1.1. Breve Excursus storico-giuridico

La problematica della forestazione in Calabria - la cui realtà boschiva è

attualmente stimata in 480.511 Ha11 - presenta le connotazioni più evidenti di un

grave e generalizzato rischio idro-geologico specialmente a partire dal secondo

dopoguerra, in conseguenza della dissennata opera di indiscriminati tagli dei boschi

effettuata per esigenze belliche.

I primi sommari interventi, effettuati dalla CASMEZ (Cassa per il Mezzogiorno)

per porre rimedio a tale situazione, risalgono agli inizi degli anni ’50, ma non sono

risolutivi, in quanto diretti alla semplice ricostituzione del manto vegetale e,

pertanto, non frenano i fenomeni alluvionali, che, infatti, continueranno a verificarsi

provocando ingenti disastri e l’abbandono di diversi centri urbani situati lungo le

pendici montane.

Nel 1955, viene varata la c.d. Legge speciale Calabria (legge 26 novembre

1955, n. 1177) con cui si autorizza, nel rispetto della vigente legislazione forestale,

11

Di cui oltre due terzi (66,8%) in montagna, il 31% in zona collinare e il 2,2% in pianura (Fonte:

Assessorato Regionale all’agricoltura, foreste e forestazione, Schema del Programma autosostenibile di

sviluppo del settore forestale, elaborato dal Comitato tecnico Scientifico e dal Gruppo di Pilotaggio istituiti

con Delibera di Giunta Regionale n. 747 dell’8 agosto 2005).

15

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

l’adozione di un piano organico di opere straordinarie per la sistemazione idraulicoforestale, per la sistemazione dei corsi d'acqua e dei bacini montani, per la stabilità

delle pendici e per la bonifica montana e valliva. 12

L’art.12 della Legge Speciale prevede l’affidamento dell’esecuzione delle

opere alla Cassa per il Mezzogiorno, al Corpo Forestale dello Stato e all'Opera

valorizzazione Sila (OVS) ed autorizza, altresì, interventi sul territorio anche da parte

dei Consorzi di bonifica e di irrigazione.

Ad un certo punto, però, per porre un freno all’enorme dilatazione della spesa

(a metà degli anni ‘70 la manodopera bracciantile arrivò a sfiorare le 30.000 unità

circa) derivante in parte dall’esigenza di eseguire opere di carattere infrastrutturale,

interviene la legge n. 442 del 1984 (di conversione del decreto-legge 15 giugno

1984, n. 233), recante norme sull'impiego di lavoratori idraulico-forestali nella

regione Calabria.

Con tale norma si impose il blocco delle assunzioni e il “congelamento” delle

giornate lavorative per addetto, stabilendo (art.2) che nel caso in cui fossero occorse

temporanee esigenze di intensificazione delle attività relative alla silvicoltura, alla

prevenzione e agli interventi antincendio e di protezione civile, alla tutela del

patrimonio forestale, alla difesa del suolo, alla sistemazione idraulico-forestale e

delle connesse infrastrutture civili, la regione Calabria, i Consorzi e gli altri enti

regionali avrebbero potuto assumere esclusivamente lavoratori che nell'anno

precedente avessero

prestato alle loro dipendenze attività lavorativa per almeno

cinquantuno giornate e che, in ogni caso, il contratto di lavoro non potesse avere

durata superiore al numero di giornate prestate nell'anno precedente.

E si giunge, così, alla tuttora vigente13 legge regionale 19 ottobre 1992, n.

20 (Forestazione, difesa del suolo e foreste regionali in Calabria), contenente la

disciplina degli interventi in materia di forestazione e gestione delle foreste regionali,

ed avente i seguenti obiettivi (art.1, comma 1):

migliorare le funzioni produttive e sociali dei boschi esistenti;

concorrere:

o

alla tutela dell'ambiente ed alla difesa idrogeologica del territorio;

12

La legislazione forestale, il cui corpo principale è ancora rappresentato dal r.d. 30 dicembre 1923 n.

3267, è prevalentemente orientata alla tutela del bosco come fattore di salvaguardia del suolo, onde

evitare che il terreno possa subire denudazioni e perdere la stabilità, alterando il regime delle acque. Solo

la legislazione regionale più recente ha inteso disciplinare anche l'attività di silvicoltura accentuando gli

aspetti di conservazione del bosco, mediante l'assoggettamento di tutti i terreni boscati (e non solo di

quelli vincolati ex r.d. n. 3627 del 1923citato) alle prescrizioni di massima e di polizia forestale, e

l'adozione di norme dirette ad impedire la distruzione del patrimonio arboreo (ad es. vietando il taglio a

raso delle piante d'alto fusto, imponendo nella ceduazione il rilascio di un certo numero di “matricine”,

dilatando i turni di taglio e così via).

13

Nel testo coordinato con le modifiche e le integrazioni di cui alle successive leggi regionali sulla

materia: 22 settembre 1998, n. 10, 19 marzo 1999, n. 4, 24 maggio 1999, n. 14, 13 settembre 1999,

n. 27, 28 agosto 2000, n. 14, 2 maggio 2001, n. 7, 26 giugno 2003, n. 8 e 14 luglio 2003, n. 10.

16

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

alla valorizzazione delle attività agro-silvo-pastorali e turistiche nelle aree

o

interne collinari e montane;

al miglioramento delle condizioni di vita e di sicurezza delle popolazioni

o

interessate.

Fatti salvi gli ambiti di competenza riconosciuti agli enti locali, le finalità

anzidette devono essere perseguite nel quadro della programmazione regionale e

degli indirizzi stabiliti in materia dalla legislazione nazionale e comunitaria.

E per conseguire gli obiettivi di cui sopra vengono individuati dalla legge i

seguenti settori di intervento:

assetto idro-geologico del territorio;

assetto forestale con opere di rimboschimento e di miglioramento dei

boschi esistenti e delle aree pascolative;

opere infrastrutturali di limitata entità interconnesse agli interventi di

cui ai punti precedenti o dirette comunque a migliorare la sistemazione

idraulico agraria dei bacini versanti.

Per la realizzazione degli interventi, la Regione Calabria ha il compito di

elaborare un apposito programma regionale, di durata non superiore ai cinque

anni, che, una volta approvato dal Consiglio regionale, si aggiorna per scorrimento e

si attua con piani annuali, attraverso specifici progetti esecutivi.

I piani annuali di attuazione devono essere predisposti direttamente dall'AFOR

(l'Azienda Forestale della Regione Calabria istituita dall’art. 9 della stessa legge) ed

approvati dalla Giunta regionale, sentite le Province territorialmente interessate.

Gli interventi, da effettuarsi prioritariamente con l'impiego degli operai

idraulico-forestali di cui alla legge n. 442/84 (v. oltre), sono eseguiti in economia col

metodo dell'Amministrazione diretta :

a) dall'A.FO.R. - su tutto il territorio appartenente al patrimonio indisponibile

regionale;

b) dagli Enti di cui alla L.R. 10 marzo 1988, n. 5 (Consorzi di bonifica14),

quando gli interventi ricadono sul territorio di appartenenza dei comprensori di

bonifica integrale15;

c) dalle Comunità Montane nei territori di loro pertinenza e non compresi in

quelli di cui alle precedenti lettere a) e b).

Gli interventi per i quali invece sia previsto il ricorso ad appalto sono affidati

dalla Regione, sulla base della medesima articolazione di competenze e distribuzione

territoriale di sui sopra.

14

I Consorzi di bonifica sono persone giuridiche pubbliche a struttura associativa, ai sensi dell'articolo 862

del codice civile, rientranti tra gli Enti pubblici economici (v. art. 15 della legge regionale 23/7/2003 n.11

recante disposizioni per la bonifica e la tutela del territorio rurale ed il nuovo ordinamento dei Consorzi di

bonifica).

15

Anche se la legge regionale n.5/88 citata nel testo è stata abrogata dalla l. r. n. 11/2003 menzionata

nella nota che precede, tuttavia inalterato è rimasto il riparto di competenze che qui interessa.

17

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Quanto precede, almeno, sulla scorta del dettato normativo, poiché, nella

realtà, l’AFOR interviene ancora su tutte le aree di competenza degli ex Uffici Legge

Speciale, coincidenti in pratica con i distretti del Corpo Forestale dello Stato16.

Infine, la legge regionale n. 34/02, concernente il riordino delle funzioni

amministrative regionali e locali, prevede che sono riservate alla regione le

competenze esercitate dal Corpo forestale dello Stato, salvo quelle necessarie

all’esercizio delle funzioni di competenza statale (art. 67, comma 1, lett. b).

2. STRUTTURA E GESTIONE DELL’AFOR

2.1. Organi e compiti

L'Azienda Forestale della Regione Calabria è munita di personalità giuridica ed

ha sede nel capoluogo della Regione (art.9 l. r. n. 20/92 cit.).

Nell'ambito delle direttive programmatiche del Consiglio regionale, all’AFOR

risulta affidato (art.10) il compito di:

a) elaborare i programmi annuali ed eseguire gli interventi di competenza;

b) contribuire alla difesa del suolo ed alla valorizzazione del territorio sul

quale ricadono i beni affidati alla sua gestione;

c) conservare e migliorare il patrimonio forestale della Regione;

d) promuovere e partecipare alle attività di ricerca e di sperimentazione nel

campo delle foreste e del relativo ambiente, nonché della tecnologia del legno,

attuate da Istituti o Enti specializzati.

Sono organi dell'Azienda: a) il Presidente; b) il Consiglio di Amministrazione;

c) il Collegio dei revisori dei conti (art. 13).

Il Presidente viene eletto dal Consiglio regionale.

Il Consiglio di Amministrazione (che dura in carica cinque anni) è composto

dal Presidente e da cinque membri di cui tre eletti dal Consiglio regionale, uno

designato dall'unione regionale delle Bonifiche ed uno designato dalla Delegazione

regionale dell’UNCEM.

La Giunta regionale e l’Assessorato regionale alla Forestazione sono

titolari di potere ispettivo per accertare il regolare funzionamento dell’Azienda.

Il Consiglio di Amministrazione dell’Azienda può essere sciolto per gravi

violazioni di leggi statali o regionali o dei regolamenti dell’Azienda, con decreto del

Presidente della Giunta regionale previa deliberazione del Consiglio regionale.

Inoltre, in caso di persistente inattività o inefficienza, il Consiglio può essere sciolto,

sempre previa deliberazione della Giunta regionale, su proposta dell’Assessore alla

Forestazione.

16

Relazione del Dirigente Generale del Dipartimento n.6 dell’Assessorato Regionale Agricoltura e

Forestazione datata 28.04.2006.

18

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Il Collegio dei revisori dei conti (art.19 ) è composto di tre membri

effettivi e di 2 supplenti, eletti dal Consiglio regionale e di cui uno effettivo ed uno

supplente eletti dalla minoranza.

Esso

esercita

il

controllo

sulla

gestione

contabile

e

finanziaria

dell'Azienda e redige una relazione annuale che viene allegata al rendiconto

consuntivo, finanziario, patrimoniale ed economico.

Infine, il Collegio dei revisori dei conti esercita la funzione di vigilanza

sulla gestione finanziaria dell'Azienda, riferendo annualmente su di essa alla

Giunta regionale; redige relazioni sul bilancio di previsione, sul rendiconto generale e

sui risultati di gestione.

2.2. Il Personale

L’AFOR si articola in Servizi provinciali ed in Uffici sub provinciali, il cui

personale amministrativo ammonta (dati 2005) a n. 180 unità, distribuite

secondo la tabella riportata in Appendice.

Il personale di cantiere preposto all'esecuzione degli interventi è quello

degli operai idraulico forestali (O.I.F.) a tempo determinato e a tempo indeterminato

di cui al D.L. 15.06.1984, n. 233, convertito nella legge 04.08.1984 n. 442, utilizzato

dagli uffici regionali della forestazione, dai Consorzi di Bonifica e dall'ex ESAC (già

O.V.S. e poi ARSSA) per l'esecuzione degli interventi di settore.

Attualmente, l’attività di forestazione è gestita da 9 Consorzi di bonifica (di cui

3 raggruppamenti) e dall’AFOR che ha anche assorbito l‘attività dell’ex ESAC e degli

uffici regionali della Legge speciale Calabria.

Il numero complessivo degli operai addetti (dati al 31.12.2005) è di 10.261

unità così suddivise:

- Personale AFOR n. 6.499 (di cui n. 65 a tempo determinato)

- Personale Consorzi di bonifica n. 3.761 (di cui n. 25 a tempo

determinato).

La Pianta Organica, ancorché adottata dall’Azienda fin dal 30 marzo 2001

(deliberazione n. 207), non risulta ancora approvata dal Consiglio Regionale, mentre

è stato approvato il Piano Triennale del Fabbisogno con l’ultima modifica intervenuta

in data 3.11.2004.

3. Programma Regionale e Piani annuali

L’ultimo strumento programmatorio, relativo al triennio 2003-2005, adottato

dalla Giunta Regionale in data 21.10.2002, non risulta ancora approvato dal

Consiglio regionale e costituisce peraltro reiterazione di altri programmi pluriennali

anch’essi non approvati.

19

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Allo stato, risulta predisposto, ma non ancora deliberato, il già richiamato17

schema di Programma autosostenibile di sviluppo del settore forestale, sulla scorta

del quale, a sua volta,

dovrebbe poi essere adottato il nuovo Programma

pluriennale.

Nelle more, la Giunta Regionale ha proceduto (con deliberazione n. 19 del

16.01.2006) all’approvazione di un c.d. “Piano Ponte”, predisposto dall’Azienda,

avente lo scopo di poter proseguire negli interventi sul territorio senza soluzioni di

continuità, e garantire, così, il mantenimento della manodopera e l’erogazione dei

relativi salari.

4. I BILANCI

Il documento di programmazione annuale ed il bilancio di previsione

dell'Azienda devono essere presentati alla Giunta regionale entro il 31 agosto

dell'anno precedente a cui si riferiscono.

Il bilancio preventivo è allegato a quello della Regione ed è sottoposto

contestualmente a quello all'approvazione del Consiglio regionale.

Il rendiconto generale (Bilancio Consuntivo) deve essere presentato alla

Giunta regionale entro il 31 marzo dell'anno successivo a quello cui si riferisce e da

questa trasmesso al Consiglio regionale che lo esamina insieme con il rendiconto

generale della Regione.

Situazione attuale dei Bilanci

Il bilancio di previsione per l’esercizio 2005 è stato adottato dal Consiglio di

Amministrazione

dell’Afor con deliberazione n. 179 del 07.11.2005 ed

approvato

dal Consiglio Regionale con deliberazione n. 59 del 22.12.2005.

Il bilancio di previsione del 2006 è stato approvato dal Consiglio di

Amministrazione

ma è stato deliberato solo ai fini dell’autorizzazione all’esercizio

provvisorio.Soltanto in data 19 agosto 200618 il Consiglio di Amministrazione

dell’Afor ha approvato il bilancio di previsione definitivo 2006, e lo ha rimesso alla

Giunta Regionale per gli atti di sua competenza.

Avuto riguardo al quinquennio di riferimento, i Bilanci consuntivi annuali

risultano tutti deliberati dall’Azienda, ma non sono stati ancora approvati dal

Consiglio Regionale.

Da parte sua, Il Collegio dei Revisori dell’AFOR, in ordine al Consuntivo

concernente l’esercizio 2002, ha relazionato positivamente circa il conto finanziario

ed espresso riserve sul conto economico e patrimoniale.

17

18

Vedi precedente nota n.1.

Come comunicato dall’Azienda con nota prot. n.797 del 15.11.2006.

20

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Ha invece espresso parere negativo in ordine ai conti consuntivi di ciascuno

degli anni 2003, 2004 e 2005 (gli ultimi due peraltro adottati dal Consiglio di

Amministrazione dell’Azienda, con

notevole ritardo,

in data 9.08.2006,

con un

unico atto deliberativo, n.197 in pari data).

Le principali osservazioni del Collegio dei revisori (organo peraltro allo stato in

regime di prorogatio di fatto19)

si possono così sintetizzare : “I residui passivi

comunicati dalle sedi periferiche scaturiscono esclusivamente dai rapporti finanziari

tra la sede centrale e le sedi periferiche ma non rappresentano i rapporti tra le sedi

periferiche ed i terzi. Il meccanismo definito come “verbale di chiusura” non equivale

a rendicontazione in quanto non indica e non certifica le somme realmente spese a

fronte dei trasferimenti dalla sede centrale a quelle periferiche e da per scontato che

tutto ciò che viene trasferito viene speso nell’esercizio di competenza. Non esiste

quadratura del rendiconto che sintetizzi rapporti finanziari esclusivamente tra la sede

centrale e le sedi periferiche e non dell’intero Ente nei confronti dei terzi”.

Anche in relazione a tali aspetti, il precedente Consiglio di Amministrazione

aveva dato incarico ad una società di revisione esterna di effettuare una “due

diligence” per l’anno 2004 e che peraltro ha rassegnato osservazioni e conclusioni

non dissimili anche per il rendiconto 2005.

Occorre dare atto, a questo punto, che è stato dato l’avvio ad

riorganizzazione dei sistemi di gestione di finanza delegata, intanto,

provvisoria chiusura, decisa dall’attuale Consiglio di amministrazione,

una

con la

dei conti

correnti intestati alle sedi periferiche (v. infra).

19

Il Collegio dei Revisori dell’AFOR è scaduto il 13 aprile 2006.

Il mancato rinnovo, a tuttoggi, di tale organo di controllo interno, previsto dalla legge istitutiva come

organismo costitutivo obbligatorio (essenziale) dell’Azienda (art.19 della L.R. n. 20/1992), costituisce una

palese inosservanza di legge che non può continuare ad essere “sanata” dal regime di proroga di fatto e

ad nutum in cui praticamente si è trovato ad operare finora il Collegio scaduto.

Per altro ipotetico verso, anche l’eventualmente ritenuta applicabilità alla fattispecie de qua delle

disposizioni di cui alla L.R. n. 39 del 4.08.1995 (“Disciplina della proroga degli organi amministrativi e

delle nomine di competenza regionale”) che espressamente limitano il regime della prorogatio degli organi

amministrativi in genere ad un massimo di 45 giorni dalla scadenza (art.6, comma 1), non farebbe altro

che aggravare, da un lato, la problematica, intanto sotto il profilo della correttezza e del buon andamento

di cui all’art.97 Cost., di una gestione dell’Azienda che fosse portata avanti in assenza del principale ed

essenziale Organo interno di vigilanza e controllo previsto dalla legge istitutiva, e poi, dall’altro, le

conseguenze derivanti dalla violazione dell’obbligo del Consiglio Regionale consistente nella (tempestiva)

nomina del nuovo Collegio dei Revisori dell’AFOR, ai sensi dell’art. 19 L.R. n.20/1992 cit.;).

E senza considerare, inoltre, le eventuali ulteriori implicanze di cui all’art. 7 della L.R. n. 39/95 cit.,

laddove è stabilito che rispondono dei danni determinati dalla decadenza degli organi amministrativi i

soggetti che vi abbiano dato causa e quanti non hanno esercitato i poteri sostitutivi previsti dalla

medesima legge.

Infine, per concludere, la mancanza di un Collegio dei Revisori rileva peraltro anche sotto altri e distinti

aspetti che investono direttamente questa Sezione della Corte dei conti nell’esercizio delle sue funzioni in

sede di controllo sulla gestione.

Infatti, dovendosi considerare anche il necessitato nesso funzionale Corte dei conti/Organi di controllo

interno, dalla mancata costituzione di un Collegio dei Revisori operativo e legittimamente funzionante,

discenderebbe l’ulteriore illegittima conseguenza consistente nell’impedimento (ovvero nell’ostacolo)

all’esercizio di un potere/dovere altrui, ovverosia a quel potere/dovere proprio della Corte dei conti nello

svolgimento del controllo sulla gestione delle pubbliche amministrazioni e sul funzionamento dei relativi

controlli interni (art. 3, commi 4 ss. legge n. 20/94 e succ. modif. e integraz.;art.7, commi 7 ss. legge

n.131/03). -

21

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Ciò premesso, dai dati raccolti e dalle risposte inserite nei questionari elaborati

dalla Sezione emerge una situazione variegata in quanto:

- i bilanci (di previsione annuale e rendiconto generale) dell’Ente formalmente

sono redatti in conformità alla struttura e all’articolazione dei corrispondenti

documenti della Regione;

- il conto generale del patrimonio è redatto in conformità della LR 8/2002;

- non è stata attivata ancora la contabilità economico-patrimoniale con un

sistema parallelo di rilevazione rispetto allo standard regionale.

-non sono state disposte specifiche elaborazioni per la ricostruzione dei flussi

finanziari territoriali al fine del “consolidamento dei conti pubblici” (art. 57, comma

2, LR 8/2002)

-non viene effettuata una rilevazione dei dati contabili sulla base delle

scritture patrimoniali.

5. PATTO DI STABILITA’

L’Azienda è tenuta al rispetto del patto di stabilità previsto dall’art. 2 ter della

LR 8/2003 e dall’art. 7 LR finanziaria 2005.

La Sezione ha predisposto una apposita scheda che, compilata dall’Ente, ha

permesso di verificare che, per quanto riguarda il 2003 ed il 2004, sono stati

rispettati i parametri del patto di stabilità, contenendo adeguatamente le relative

spese correnti.

6. LE ENTRATE

L'Amministrazione regionale concorre nelle spese di impianto e di gestione

dell'A.fo.r. erogando un contributo ordinario annuo a carico del proprio bilancio.

L'Azienda realizza i propri compiti e provvede alla gestione del personale

mediante le seguenti entrate:

- aliquota spese generali sull'esecuzione degli interventi affidati alla A.fo.r. da

erogarsi da parte della Regione Calabria nella misura fissa del 7 per cento (prima

dell’11% e ridotta al 6% a decorrere dal 2007);

- contributi e straordinari ordinari della Regione;

- eventuali contributi dello Stato; eventuali contributi degli Enti Locali;

- introiti a qualunque titolo derivanti dalla gestione dell'Azienda.

Premesso che in Appendice è riportata una tabella con tutte le entrate divise

per titoli, qui si annotano le seguenti risultanze:

–gli accertamenti sulle previsioni si aggirano intorno al 90,1% negli anni presi

in esame;

22

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

-le riscossioni in conto competenza sono stati, media il 83,08% degli

accertamenti;

-l’ indice di scostamento dei residui attivi, in corso d’esercizio, con riferimento

ai soli trasferimenti della Regione, presenta un andamento molto oscillante nel

periodo monitorato che va dal –21% dell’anno 2002 al +34% del 2004. Negli anni

2003 e 2004 si registrano residui attivi da esercizio di competenza per oltre,

rispettivamente, 20 milioni e 26 milioni di euro.

GRADO DI DIPENDENZA

Nelle tabelle riportate in Appendice sono evidenziati (dati da c/consuntivo), i

trasferimenti della Regione rispetto alle entrate totali, sia in termini di accertamenti

che di riscossioni, sia in c/competenza che in c/residui.

In particolare, si può osservare che nei cinque anni presi in esame,

mediamente, i trasferimenti regionali

costituiscono, rispetto alle entrate totali, il

73% in termini di accertamenti e l’ 81% in termini di riscossioni.

CANONI DI CONCESSIONE

Dalla tabella in Appendice risulta che gli accertamenti per canoni di

concessione costituiscono appena lo 0,07% circa sono delle entrate totali dell’Afor.

Per quanto riguarda la vendita di prodotti, legnami ed altro, si segnala che in

media nei cinque anni le entrate rappresentano solo lo 0,28% delle entrate totali.

7. LE SPESE

In Appendice è riportata una tabella, elaborata dalla Sezione, con tutte le

entrate divise per titoli, da cui si evince che gli impegni totali sono aumentati del 3%

nel 2002 , dell’ 1% nel 2003 , del 24% nel 2004 e del 8% nel 2005.

La capacita di pagamento rispetto agli impegni e mediamente pari al 71 %

nei cinque anni.

8. L’ATTIVITÀ

8.1. Interventi realizzati

Siccome già accennato, l’attività dell’AFOR si svolge essenzialmente sui due

seguenti fronti principali: a) interventi di tipo manutentivo concernenti l’assetto idrogeologico del territorio (correzione dei corsi d'acqua e rinsaldamento delle sponde,

interventi a carattere integrativo e complementare per la sistemazione dei bacini,

ecc) e l’assetto forestale (rimboschimento, di ricostituzione dei boschi degradati, di

miglioramento dei boschi esistenti e delle aree pascolative, ecc.); b) opere

infrastrutturali interconnesse agli interventi anzidetti e idonee a favorire lo sviluppo

delle aree interne e rendere più redditizia la produzione forestale) nonché intese a

migliorare la sistemazione idraulico agraria dei bacini versanti (costruzione di

23

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

laghetti

collinari

e

la

sistemazione

delle

condotte

di

adduzione

principali,

razionalizzazione dei piccoli sistemi irrigui esistenti nelle aree interne, ecc.).

Ciò premesso, risulta che gli interventi finora realizzati sono stati, pressoché

totalmente, di carattere manutentivo, mentre, sul fronte delle opere infrastrutturali,

gli interventi sono stati di modesto rilievo, ad eccezione degli interventi finalizzati alla

prevenzione e alla lotta agli incendi nei boschi (come le fasce tagliafuoco e altro).

La modestia complessiva degli interventi infrastrutturali sembra sia dovuta,

innanzitutto, alla insufficienza dei fondi per l’acquisto dei materiali necessari, e, poi,

al calo della resa produttiva degli operai la cui età anagrafica è nella media piuttosto

avanzata.20

Ad ogni buon conto, in termini numerici di spesa, nel corso dei cinque anni, la

spesa per il settore foreste (gestione e manutenzione delle foreste esistenti) è

drasticamente diminuita (in particolare -50% nel 2003 e -44% nel 2004) passando dai

12 mln di euro del 2001 ai 4 mln di euro del 2005.

E’ invece aumentata la spesa per la forestazione (il rimboschimento di terreni

anche privati) che è aumentata del 12% nel 2003, del 5% nel 2004 e del 9% nel

2005. Si è passati, in quest’ultimo settore,

da una spesa di 122 mln di euro del

2001 ad una di 171 mln di euro nel 2005.

Tali numeri dimostrano che gli interventi affidati all’AFOR si orientano sempre

di più verso la creazione di nuove foreste.

8.2. L’Inventario Forestale

Nonostante sia stata avviata fin dal 2001 la procedura di conferimento

dell’incarico per la redazione del progetto generale dell’Inventario Forestale, solo

nel 2005 è stato provveduto

all’ approvazione e contestuale impegno della spesa

necessaria per la sua realizzazione.

Peraltro, la concreta fase formativa, avviata pure nel 2005, ha già subito

un’interruzione, per effetto di intervenute difficoltà procedurali nella liquidazione

delle prime (due) fatture emesse dalla società consortile affidataria del servizio di

rielaborazione del progetto generale.21

Attualmente, la situazione è ferma, pertanto, alla fase primaria, propedeutica

alla effettiva realizzazione delle fasi successive del progetto esecutivo (costruzione

rete inventariale, fotointerpretazione, campionamenti vari di controllo, sino a

giungere alfine alla Carta forestale della Calabria).

20

Relazione prec. nota n. 6.

Con decreto dirigenziale del 2001 è stato conferito incarico per la redazione del progetto generale ad un

professionista che ha consegnato l’elaborato al Dipartimento Agricoltura nel luglio 2002. Il progetto è

stato poi rielaborato e reso esecutivo da parte dell’Unità di gestione PSM “Villa Margherita” e quindi, con

decreto del Dirigente generale pro-tempore, nel 2005 è stato provveduto all’approvazione e contestuale

impegno della spesa necessaria per la sua realizzazione. Successivamente, il Dipartimento ha individuato,

quale soggetto realizzatore del progetto Task in outsourcing, la Società consortile “Brutium Service” di

Lamezia Terme.

21

24

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

E’ auspicabile che non si tratti dell’ennesimo intoppo destinato ad appesantire

il tavolo del contenzioso pubblico ed impedire (o comunque prolungare sine die) il

raggiungimento di un così importante risultato.

9. I Regolamenti interni e la gestione dei lavori

9.1. Allo stato, l’AFOR dispone dei seguenti Regolamenti interni: Regolamento

lavori, forniture e servizi da effettuarsi in economia e in amministrazione diretta;

Regolamento fondo economato; Regolamento per il decentramento amministrativo;

Regolamento per la separazione delle funzioni di indirizzo e controllo politico

amministrativo da quelle di gestione amministrativa; Regolamento Nucleo di

valutazione.

L’Azienda, però, è ancora sprovvista del regolamento costituente presupposto

essenziale del licere agere di ogni pubblica amministrazione, cioè del Regolamento

di contabilità ed amministrazione.

La mancata adozione di

tale indispensabile strumento, che serve a

disciplinare innanzitutto l’attività di spesa dell’amministrazione,

concorrendo a

mantenerla entro i canoni della correttezza e del buon andamento, ha comportato

finora varie e notevoli disfunzioni, le quali, aggravate anche dalla mancanza di un

sistema di contabilità economica-patrimoniale parallelo allo standard regionale,

hanno (giustamente) indotto, tra l’altro, il Collegio dei revisori dell’AFOR alla

formulazione di “Parere Negativo” ai Consuntivi del 2003, del 2004 e, infine, del

2005. In proposito, bisogna tuttavia dare atto al Consiglio di amministrazione

dell’AFOR di avere in corso di avanzata preparazione il Regolamento anzidetto e se

ne auspica la sollecita e completa definizione formale ai fini dell’ immediata entrata

in vigore e, quindi, dell’urgente applicazione all’intero sistema aziendale e relativo

modus operandi.

9.2. Il (mal) funzionamento del sistema decentrato di spesa.

Quanto precede, circa l’assoluta urgenza dell’adozione e applicazione rigorosa

e puntuale di un organico Regolamento di contabilità ed amministrazione, assume

assoluto rilievo, avuto riguardo, in particolare, alla notevole problematica derivante

dallo storico “scollamento” intervenuto tra la sede centrale di Catanzaro e quelle

periferiche e concernente, in primo luogo, l’esigenza fondamentale di una corretta

tenuta della contabilità ed il rigoroso rispetto delle procedure di spesa e dell’obbligo

di precisa effettiva rendicontazione da parte dei centri periferici (Servizi Provinciali e

Uffici sub provinciali), al fine di riportali e mantenerli sotto costante vigilanza e

controllo da parte dei competenti Organi istituzionali e amministrativi dell’Azienda.

25

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Il ricorso per legge al preponderante sistema dell’amministrazione diretta per

l’esecuzione dei lavori e la distribuzione dei seimila e cinquecento operai forestali in

centinaia di cantieri dislocati su tutto il territorio regionale interessato hanno fornito

la ragione storica e fondamento logico all’articolazione attraverso uffici periferici,

provinciali e sub provinciali e della connessa autonomia operativa, teoricamente

idonea ad un’efficace conduzione dei lavori stessi.

Tale autonomia operativa, inoltre, ha trovato risalente riscontro di carattere

contabile nell’apertura, presso ciascuna delle sedi periferiche, di appositi conti

correnti bancari, su cui sono confluiti, in anticipazione da parte della Regione,

cospicui accreditamenti (anche dell’ordine di diverse decine di miliardi di lire l’anno),

in ordine ai quali vi era autorizzazione di traenza nei confronti di funzionari regionali

incaricati della gestione così sub delegata.

Sennonché, tale sistema decentrato - che pure aveva, si ripete, una sua

plausibile

logica

di

carattere

operativo

in

quanto

consentiva

l’erogazione

relativamente snella e spedita delle somme di spesa maturate per il pagamento

mensile dei salari e oneri connessi degli operai idraulico-forestali e delle forniture

necessarie all’esecuzione dei lavori in amministrazione diretta- ad un certo punto,

benché riconfermato con apposita deliberazione di Giunta Regionale n. 685 del

20.02.1995

22

-,

entrò

in

verosimilmente, da un lato,

crisi,

stratificatisi

nel

tempo

gli

effetti

negativi,

perché i conti correnti de quibus restavano ancora

distinti dal conto di tesoreria unica proprio dell’Azienda, nonché, dall’altro, per il

ricorso ad una metodologia di gestione delle somme, come sopra decentrata, non

sempre rispettosa delle norme di contabilità pubblica, ivi compreso l’assolvimento di

un corretto obbligo di rendicontazione e del conseguente puntuale esercizio del

potere/dovere di controllo ( di legittimità e di merito) ai vari livelli competenti, infra

ed extra aziendali.

Le osservazioni che precedono

emergono e trovano conferma anche nella

relazione conclusiva di un apposito accertamento “due diligence”, affidato ad una

società del settore dal precedente Consiglio di Amministrazione (e portato a

conclusione in data 24.05.2006), in correlazione anche al parere negativo sui conti

consuntivi degli ultimi tre anni e connessi rilievi espressi da parte del Collegio dei

revisori dell’AFOR.

Peraltro, tutta la problematica in discorso è alla genesi (o quanto meno è tra

le principali cause) di varie questioni, tra cui l’attendibilità dell’accertamento della

spesa effettiva dell’Ente strumentale e, quindi, inficiante l’attendibilità degli stessi

bilanci preventivi e consuntivi dell’Azienda, in correlazione anche al subdolo e

sommerso fenomeno dei c.d. debiti fuori bilancio, nonchè al numero spropositato di

vertenze con il personale e pignoramenti vari (infra).

22

Relazione Presidente AFOR del 22.02.2006,

26

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Anche al riguardo, bisogna comunque dare atto agli organi di vertice

dell’Azienda di aver posto in essere, sollecitati anche da una rinnovata opera di

vigilanza avviata dalla dirigenza del Dipartimento Agricoltura e Foreste,

alcune

misure urgenti, drastiche ma necessarie, come, ad esempio, la chiusura, sul finire

del 2005,

dei conti correnti prima intestati ai singoli responsabili dei Servizi

Provinciali e il conseguente rientro a livello centrale del potere di liquidazione della

spesa, nonché, infine, di aver iniziato ad affrontare concretamente pure l’altro grave

problema

sopra

accennato

e

costituito

dalla

necessità

di

emersione

e

di

accertamento dei debiti fuori bilancio e del loro riesame, partita per partita, da parte

del

Consiglio

di

amministrazione,

ai

fini

del

relativo

legittimo

riconoscimento/pagamento o meno (v. punto seguente).

10. Debiti fuori bilancio e partite sospese

10.1. Secondo una stima di larga massima, approssimata per difetto, i debiti

fuori bilancio ammonterebbero (il condizionale è d’obbligo per quanto già detto circa le

difficoltà di emersione ed accertamento del fenomeno) a oltre 35 milioni di euro

complessivi alla data del 31.12.2005, in correlazione anche al cumularsi degli effetti di

Pianificazioni Quantitative (PQ) sottostimate.

Più in particolare, per quello che è stato possibile accertare con sufficiente

precisione

nel

senso

di

partite

analiticamente

(una

per

una)

compiutamente

individuate23, risulterebbe che le partite sospese sono per l’anno 2004 di euro

2.164.297,37 e per il 2005 di euro 5.343.544,87.

A tali somme vanno aggiunte quelle relative agli intervenuti pignoramenti

(soprattutto derivanti da contenzioso con gli OIF e che , in quanto non riconosciuti in

sede di rendicontazione da parte della Regione, formano debiti fuori bilancio),

ammontanti,

rispettivamente,

ad euro 2.628.326,00 per l’anno 2004 e ad euro

5.349.016,70 per il 2005.

10.2. Il Contenzioso

Anche

il

contenzioso

a

carico

dell’Azienda

costituisce

un

fenomeno

particolarmente rilevante e preoccupante a causa, soprattutto, dei numerosi giudizi

promossi dagli operai idraulico forestali

in relazione, essenzialmente, alla tardiva

applicazione di istituti economici contrattuali (pagamento festività pregresse,

indennità

chilometrica,

retribuzione

mansioni

superiori,

presunto

erronea

liquidazione T.F.R. anni pregressi, etc.), nonché, ma in termini residuali, al mancato

pagamento di fatture, richieste di interessi una tantum e pretese varie ancora.

23

Deliberazioni CdA AFOR del 27.04.2006 e correlati pareri del Collegio dei revisori del 25.04.2006.

27

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Nel quinquennio di riferimento le controversie (la quasi totalità con decreti

ingiuntivi e ricorso) ammontano al numero di ben 13.151 azioni giudiziali in corso,

con una media di oltre n. 2.600 l’anno.

Solo nel 2005, per problematiche pregresse, sono stati instaurati contro

l’AFOR

n. 2932 giudizi. Inoltre, sempre nel 2005, sono stati ben 2.117 gli atti

esecutivi che hanno portato al pignoramento presso terzi della complessiva somma

di euro 5.349.016,70 sopra già riferita.

Come

ben

si

vede,

trattasi

di

somme

prodotte

da

una

miriade

di

provvedimenti giudiziali di minuto importo singolo, ma che generano, altresì,

rilevanti spese legali a carico dell’Azienda, come, ad esempio, quelle per il

pagamento di professionisti esterni (gli addetti all’Ufficio Legale dell’Ente sono due),

che ammontano a 40.000 euro circa solo per il 2005 (non è stato possibile acquisire

il dato degli anni precedenti).

Secondo

quanto

riferito

dal

Dirigente

Generale

del

Dipartimento

dell’Assessorato Regionale Agricoltura e Forestazione, l’intervenuta adozione di una

dettagliata contrattazione integrativa regionale, frutto di costanti relazioni sindacali,

avrebbe consentito già una sensibile riduzione del contenzioso in essere.

10.3. Stabilizzazione O.I.F.

In ordine alla stabilizzazione degli operai

idraulico forestali, risulta che la

stessa consegue da un’intesa raggiunta con le Organizzazioni Sindacali di categoria

in data 24 novembre 2003, sancita in un verbale laddove è stabilito che “a partire dal

giorno 1 gennaio 2004, sarà realizzato il tempo indeterminato per tutti gli O.T.D.” e

con minimo di n. 282 giornate lavorative annuali.

Più precisamente, la trasformazione del rapporto ha riguardato gli operai che

nel corso del 2003 avessero effettuato giornate lavorative,

tranne coloro che

volontariamente avessero optato per lo svolgimento dello stesso numero di giornate

effettuate nel 2003 e comprese tra le 156 e le 179, in quanto la trasformazione a

tempo indeterminato interveniva automaticamente con il raggiungimento di n. 181

giornate lavorative annue.

Nel 2004, a fronte di n. 11.388 unità in servizio, soltanto 149 hanno scelto di

rimanere

a

tempo

determinato,

sicché

a

fine

2004

risultavano

stabilizzati

complessivamente n. 11.239 operai.

Nel corso del 2004, pertanto, la stabilizzazione è intervenuta per un numero

complessivo di n.6.811 lavoratori della forestazione, così suddivisi:

- n. 4.146 operai dell’AFOR;

- n. 2.665 dei Consorzi di Bonifica.

28

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

Alla data del 31 dicembre 2005, come già riportato più sopra, il numero

complessivo degli operai addetti è di 10.261 unità, di cui Personale AFOR n. 6.499,

Personale Consorzi di bonifica n. 3.761.

10.4. Indennità chilometrica OIF

L’indennità chilometrica viene corrisposta, così come disposto dal contratto

integrativo di lavoro, allorquando l’Ente datore di lavoro non metta a disposizione del

lavoratore i mezzi di trasporto, per gli spostamenti dal luogo di residenza al posto di

cantiere.

Notevoli risultano gli sforzi recentemente sostenuti dall’Amministrazione

dell’AFOR e dal Dipartimento regionale competente per tenere sotto controllo tale

voce di spesa, che ha un’incidenza non trascurabile sul costo complessivo del

trattamento economico degli operai e, quindi, sulle risorse finanziarie dell’Azienda.

La problematica affrontata coinvolge vari aspetti24, relativi, da un lato, alla

necessità di una corretta e costante vigilanza sulla legittima ed effettiva spettanza

dell’indennità in questione (ad es. il vero luogo di residenza ed il reale percorso

effettuato per gli spostamenti), dall’altro, la individuazione di misure alternative più

razionali ed economiche, come, ad esempio,

la messa a disposizione da parte

dell’Ente di mezzi di trasporto collettivi.

Infine, si ritiene che possa contribuire in senso favorevole al superamento

della problematica in questione una disposizione specifica inserita nella già citata

legge regionale n. 7/2006 (di approvazione del collegato all’assestamento di bilancio

per il 2006), laddove è previsto (art. 28, comma 8) che il compenso a titolo di spese

generali riconosciuto all’AFOR, ai Consorzi di Bonifica e alle Comunità Montane25 è

aumentato di un punto percentuale nel caso in cui il costo sostenuto per la

corresponsione dell’indennità chilometrica agli operai idraulico forestali sia minore

del dieci per cento di quella corrisposta nello stesso periodo del precedente anno (al

netto della percentuale di incremento o decremento annuo del costo del carburante).

10.5. Trattamento di fine rapporto (TFR) degli Operai Idraulico

Forestali (O.I.F.).

Il primo dato emergente in proposito è che fino al 29 luglio1994, data in cui il

(primo) Commissario straordinario dell’epoca delibera il primo bilancio dell’Azienda

per il medesimo anno in corso, la Regione non aveva (come non ha ancora)

24

Peraltro, anche il rimborso chilometrico risulta tra le questioni che hanno dato luogo a contenzioso di

vario genere.

25

Trattasi del compenso corrisposto dalla Regione agli enti anzidetti, a titolo di spese generali, per gli

interventi di cui all’art.12 della legge regionale n. 20 del 1992 e determinato, per il 2007, nella misura,

relativamente ai prime due enti, non superiore al 6% del relativo costo (art.28, comma 6, del sopra citato

collegato).

29

Sezione Regionale di Controllo della Corte dei conti per la Calabria – Relazione

di sintesi sugli Enti Strumentali della Regione Calabria Adunanza del 24 novembre

2006

provveduto all’accantonamento delle somme relative al TFR per i lavoratori degli ex

Uffici Legge Speciale (poi Uffici Provinciali Forestali) transitati alle dipendenze

dell’AFOR.

L’onere finanziario anzidetto, ammontante all’importo presunto di 32 milioni

di euro circa, costituisce un credito dell’Azienda nei confronti della Regione, in

quanto anteriormente alla data di cui sopra i lavoratori de quibus dipendevano

direttamente dall’Ente Regione.

La medesima questione è insorta anche per quei i lavoratori che, a seguito