Equilibrio macroeconomico e politiche di

stabilizzazione del reddito

Giuseppe De Arcangelis © 2015

Economia Internazionale

1

Introduzione

•Modello di equilibrio macroeconomico generale sotto alcune

ipotesi particolari

•Modello basato sui flussi (senza relazione e retroazione sugli

stock di moneta e titoli)

•È il paradigma più diffuso per l’analisi della politica

economica in economia aperta

Giuseppe De Arcangelis © 2015

Economia Internazionale

2

Piano della Lezione

•Ipotesi

•Equilibri nei mercati ed equilibrio generale

•PKM come caso particolare

•Politica fiscale e monetaria in economia aperta

•Cambi fissi e flessibili

Giuseppe De Arcangelis © 2015

Economia Internazionale

3

Ipotesi

•Prezzi nazionali ed esteri costanti (sticky prices)

è un modello keynesiano

•Paese piccolo tutte le variabili estere sono date

•Perfetta sostituibilità dei titoli (PST)

•Caso generale: esistono ostacoli alla perfetta mobilità dei

capitali (PKM)

•Caso particolare: vale la PKM

Giuseppe De Arcangelis © 2015

Economia Internazionale

4

Agenti Economici

•Famiglie: consumano, risparmiano e pagano le tasse;

impiegano la loro ricchezza in moneta nazionale, titoli

nazionali e titoli esteri

•Imprese: domandano beni di investimento e producono

•Stato: raccoglie le tasse e fa spesa pubblica

Giuseppe De Arcangelis © 2015

Economia Internazionale

5

Agenti Economici

•Banca centrale: effettua operazioni di mercato aperto e/o

acquisti e vendite di valuta estera per regolare la quantità di

moneta dell’economia; comportamento diverso in cambi fissi

e flessibili

•Cambi Flessibili: RU=0

•Cambi Fissi: RU endogenamente determinata dal saldo di

bilancia dei pagamenti

Giuseppe De Arcangelis © 2015

Economia Internazionale

6

Agenti Economici

•Settore estero: vende beni esteri al prezzo P* (ns.

importazioni) e titoli esteri (tasso i*) alla nostra economia e

acquista beni nazionali al prezzo P (ns. esportazioni) e titoli

nazionali (tasso i)

Giuseppe De Arcangelis © 2015

Economia Internazionale

7

Mercati

•Mercato dei beni nazionali

•Mercato della moneta nazionale

•Mercato dei titoli nazionali, collegato al mercato della

moneta nazionale

•Mercato dei cambi, in cui si scambiano valuta nazionale con

valuta estera

-Mercati esogeni (paese piccolo): analoghi mercati esteri (beni, moneta

e titoli)

-Nota: non esiste un mercato per lo scambio diretto tra titoli, ma

occorre sempre passare per la valuta nazionale o estera per acquistarli

-Legge di Walras trascuriamo il mercato dei titoli

Giuseppe De Arcangelis © 2015

Economia Internazionale

8

Mercato dei Beni

•Consumo:

C = c0 + c1 (Y – T)

•Investimento:

I = I0 – d1 (i - a)

con c0> 0 e 0 <c1< 1

•Esportazioni nette: NX = NX0 – f1Y +f2Y* - f3Q

•Nota: poiché Q influenza negativamente NX, allora la

condizione di Marshall-Lerner è verificata

•Domanda di beni nazionali:

Giuseppe De Arcangelis © 2015

DBN C + I + G + NX

Economia Internazionale

9

Equilibrio nel Mercato dei Beni

•Y = DBN ovvero:

Y = C(Y-T) + I(i - a) + G + NX(Y,Q;Y*)

•Sostituendo e mettendo in evidenza Y in funzione di i si

ottiene l’espressione della curva IS:

Giuseppe De Arcangelis © 2015

Economia Internazionale

10

Curva IS: rappresentazione Grafica

Giuseppe De Arcangelis © 2015

Economia Internazionale

11

Mercato della Moneta

•Offerta di moneta (data):

MS M

•Domanda di moneta:

MD PL(Y,i)

•Equilibrio:

(M/P) = L(Y,i)

•Linearizzando:

(M/P) = h0 + h1Y – h2i

•Mettendo in evidenza Y in funzione di i si ottiene

l’espressione della curva LM:

Giuseppe De Arcangelis © 2015

Economia Internazionale

12

Curva LM: rappresentazione Grafica

Giuseppe De Arcangelis © 2015

Economia Internazionale

13

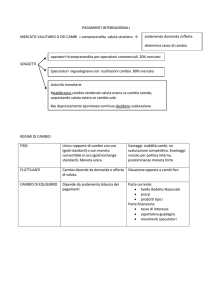

Mercato dei Cambi

•L’equilibrio nel mercato dei cambi corrisponde all’equilibrio

nella bilancia dei pagamenti (approccio flussi):

NX + PFNEpr – RU = 0

•PFNEpr = movimenti di capitale netti in entrata (MKNE):

acquisti di titoli nazionali da parte di non residenti – acquisti

di titoli esteri da parte di residenti

•Rendimenti:

•Titoli esteri:

i*

•Titoli nazionali: i + Appa

Giuseppe De Arcangelis © 2015

Economia Internazionale

14

Mercato dei Cambi: Ipotesi di comportamento

•PFNEpr = H(i,i*,Appa) = k [i+ Appa -i*]

•Equilibrio nella BDP: NX – RU + k [i+ Appa -i*] = 0

• Ovvero:

i+ Appa -i* = (1/k) [RU – NX]

•PKM significa sensibilità elevatissima dei movimenti di

capitale al differenziale di interesse (nota: vale PST), ovvero:

k vale PSI

•Nota: con k il saldo di conto corrente NX può essere qualsiasi

(viene determinato dal risparmio netto dell’economia).

Ovvero: una volta valida la PSI, il flusso netto di titoli nazionali finanziati

dall’estero può essere qualsiasi (variazione dello stock di debito/credito

con l’estero, ma ininfluente perché non c’è retroazione sui flussi)

Giuseppe De Arcangelis © 2015

Economia Internazionale

15

Curva BP: rappresentazione Grafica

Domanda elevata di titoli nazionali

aumento della domanda di € contro valuta

estera

ii

i > i*+Depa

iBP

i* +depe

i < i*+Depa

Domanda elevata di titoli esteri aumento

dell’offerta di € contro valuta estera

i0

Giuseppe De Arcangelis © 2015

iY

Economia Internazionale

16

Equilibrio Macroeconomico Generale

•Tre mercati indipendenti:

•Mercato dei beni nazionali

•Mercato della moneta nazionale

•Mercato dei cambi

•Tre equazioni: IS, LM, BP

•Tre variabili endogene: Y, i, E

Giuseppe De Arcangelis © 2015

Economia Internazionale

17

PMK: rappresentazione grafica

iLM

ii

iBP

Ii*+Depa

iIS

i0

Giuseppe De Arcangelis © 2015

iY

Economia Internazionale

18

Ipotesi di aggiustamento in caso di squilibrio

• Mercato dei beni nazionali:

– EDB Y

– EOB Y

• Mercato della moneta nazionale:

– EDM i

– EOM i

• Mercato dei cambi:

– EDVN E

– EOVN E

Giuseppe De Arcangelis ©

2015

Economia Internazionale

19

Politica Fiscale in cambi Flessibili

G

iLM

ii

Surplus bdp

iE’

EDVN

iE

I

iBP

i* + Depa

E

iIS’

iIS

i0

Giuseppe De Arcangelis © 2015

Y0

Economia Internazionale

IS torna

indietro

iY

20

Politica fiscale in cambi flessibili: conclusioni

•Nessun effetto finale sul reddito di equilibrio

•Nessun effetto sulle variabili endogene che dipendono da Y e

da i

• Spr – I = (G – T) + NX(Y,Q;Y*)

•Dove G e Q (tutte le altre variabili non cambiano)

•Quindi (G – T) e NX

•I deficit gemelli!

Giuseppe De Arcangelis © 2015

Economia Internazionale

21

Effetti di shock sulle variabili reali in cambi flessibili

•Se al posto di G cambiasse qualsiasi altra variabile di tipo

reale nel mercato dei beni (ovvero tutte le variabili a

numeratore dell’intercetta della IS), l’effetto sarebbe lo stesso

•Esempio: I0 , la IS si sposta, ma poi torna indietro per

effetto dell’apprezzamento del cambio

• Spr – I = (G – T) + NX(Y,Q;Y*)

•In questo caso non si verificano i deficit gemelli

•Nel caso di effetti restrittivi (ad esempio, la diminuzione di

fiducia dei consumatori c0), il segno delle variazioni si inverte

Giuseppe De Arcangelis © 2015

Economia Internazionale

22

Politica Monetaria in cambi Flessibili

M

iLM

iLM’

ii

Deficit bdp

iE1

EOVN

iE2

iBP

Ii*+Depa

E

iE’

iIS’

iIS

IS si sposta a

destra

i0

Giuseppe De Arcangelis ©

Giuseppe

2011 De Arcangelis © 2015

Y1

Y2

Economia Internazionale

iY

23 23

Politica monetaria in cambi flessibili: conclusioni

•Massimo effetto sul reddito di equilibrio

•Quindi effetto rilevante sulle variabili endogene che

dipendono da Y (ad esempio, il risparmio e il consumo)

• Spr – I = (G – T) + NX(Y,Q;Y*)

•Dove Spr e Q , quindi NX migliora e si ha un effetto

positivo sulla posizione finanziaria internazionale

•Gli effetti del Quantitative Easing delle economie USA, UK e

Giappone sulle economie avanzate e sulle economie

emergenti (currency war)

Giuseppe De Arcangelis © 2015

Economia Internazionale

24

Effetti di shock sulle variabili nominali in cambi flessibili

•Se al posto di M cambiasse qualsiasi altra variabile di tipo

nominale nel mercato della moneta (ovvero tutte le altre

variabili comprese nell’intercetta della LM), l’effetto sarebbe

lo stesso

•Esempio: h0 (innovazione finanziaria), la LM si sposta come

per un aumento di M e si hanno gli stessi effetti

Giuseppe De Arcangelis © 2015

Economia Internazionale

25

Cambi Fissi

•La banca centrale/autorità ufficiali decidono una parità di

riferimento a cui sono disposte a comprare e vendere valuta

nazionale contro valuta estera

•Qualsiasi eccesso di domanda o offerta di valuta nazionale

contro valuta estera alla parità dichiarata è compensato con

una variazione delle riserve ufficiali

Giuseppe De Arcangelis © 2015

Economia Internazionale

26

La Banca Centrale in Cambi Fissi

•Interviene per eliminare qualsiasi eccesso di domanda o di

offerta di valuta nazionale contro valuta estera, variando così

le Riserve Ufficiali

•Cambi Fissi: RU endogenamente determinata dal saldo di

bilancia dei pagamenti

•Se non c’è compensazione con le altre Attività

(Sterilizzazione), endogenamente varia anche la Base

Monetaria (quindi la quantità di Moneta)

Giuseppe De Arcangelis © 2015

Economia Internazionale

27

Cambi Fissi

•La variazione delle riserve ufficiali diviene endogena; così

pure la variazione della quantità di moneta

•Quindi la quantità di moneta sostituisce il tasso di cambio

(ora fisso) come variabile endogena (insieme a Y e i)

Giuseppe De Arcangelis © 2015

Economia Internazionale

28

Ipotesi PMK in Cambi Fissi

Giuseppe De Arcangelis © 2015

Economia Internazionale

29

Politica Fiscale in Cambi Fissi

G

iLM

iLM’

ii

Surplus bdp

iE’

iE

I

EDVN

iE’’

iBP

i* + Depa

M

iIS’

iIS

i0

Giuseppe De Arcangelis © 2015

Y0

Economia Internazionale

LM si sposta a

destra

iY

30

Politica fiscale in cambi fissi: conclusioni

•Effetto massimo sul reddito di equilibrio e su tutte le variabili

che dipendono da Y

•Spr – I = (G – T) + NX(Y,Q;Y*)

•Dove G , Spr e NX (tutte le altre variabili non cambiano)

•In cambi fissi la politica fiscale diviene molto potente, più che

in economia chiusa, ma peggiora la posizione finanziaria

internazionale

•Lo stesso vale per un’unione valutaria? Le ragioni dei vincoli

di Maastricht

Giuseppe De Arcangelis © 2015

Economia Internazionale

31

Effetti di shock sulle variabili reali in cambi fissi

•Se al posto di G cambiasse qualsiasi altra variabile di tipo

reale nel mercato dei beni (ovvero tutte le variabili a

numeratore dell’intercetta della IS), l’effetto sarebbe lo stesso

•Esempio: I0 , la IS si sposta e il reddito aumenta

• Spr – I = (G – T) + NX(Y,Q;Y*)

•Nota: l’aumento di risparmio non è sufficiente a finanziare i

nuovi investimenti e occorre un aumento dell’indebitamento

internazionale

•Nel caso di effetti restrittivi (ad esempio, la diminuzione di

fiducia dei consumatori c0), il segno delle variazioni si inverte

Giuseppe De Arcangelis © 2015

Economia Internazionale

32

Politica Monetaria in Cambi Fissi

M

iLM

iLM’

ii

Deficit bdp

EOVN

iE1

iBP

Ii*+Depa

M

iE’

iIS

LM torna

indietro

i0

Giuseppe De Arcangelis © 2015

Y1

iY

Economia Internazionale

33

Politica monetaria in cambi fissi: conclusioni

•Nessun effetto sul reddito di equilibrio

•Si ha solo un effetto di ricomposizione delle attività della

banca centrale: aumentano i titoli e diminuiscono le riserve

•Quando le riserve aumentano per la maggiore attrattività

internazionale della valuta nazionale, la banca centrale deve

sterilizzare i suoi effetti (sterilizzazione)

•Le azioni di sterilizzazione della Bundesbank durante il

periodo dello SME (1979-1998)

Giuseppe De Arcangelis © 2015

Economia Internazionale

34

Effetti di shock sulle variabili nominali in cambi fissi

•Se al posto di M cambiasse qualsiasi altra variabile di tipo

nominale nel mercato della moneta (ovvero tutte le altre

variabili comprese nell’intercetta della LM), l’effetto sarebbe

lo stesso

•In cambi fissi gli shock nominali sono auto-corretti dal

sistema

Giuseppe De Arcangelis © 2015

Economia Internazionale

35

Il Trio Inconciliabile

Autonomia della politica

monetaria

Cambi fissi

Giuseppe De Arcangelis © 2015

PKM

Economia Internazionale

36

Conclusioni

•Con il modello MF si ha un modello macroeconomico

generale.

•Tuttavia:

•Non c’è retroazione da flussi a stock (possibili “infiniti”

afflussi o deflussi di capitale)

•Il tasso di cambio di equilibrio dipende solamente da

variabili di flusso

•Non c’è un ruolo per gli stock di titoli

Giuseppe De Arcangelis © 2015

Economia Internazionale

37

Argentina 2001

Giuseppe De Arcangelis © 2015

Economia Internazionale

38

Argentina 2001 (Grecia 2011?)

Giuseppe De Arcangelis © 2015

Economia Internazionale

39