")

.

IST. SUP. STAT.

F.GONZAGA.

PROGRAMMAZIONE DISCIPLINARE

INDIVIDUALE

a. s. 2013/2014

MD 01

Pagina 1 di 4

DATA 31/10/2010

REV

DISCIPLINA: ECONOMIA AZIENDALE

INDIRIZZO: AMMINISTRAZIONE-FINANZA-MARKETING CLASSE 3 FM

DOCENTE : PINI MARIA GABRIELLA

Libro di testo:L’ECONOMIA AZIENDALE plus

Scuola & Azienda-Ghigini-Robecchi

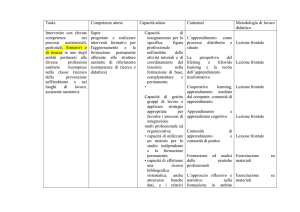

Elenco moduli

1

2

Argomenti

Metodi/Strumenti / Testi

Letture

RECUPERO PREREQUISITI Il contratto di compravendita e Lezione frontale

l’IVA

Libro di testo

I fondamentali calcoli

finanziari

ILSISTEMA INFORMATIVO Il sistema informativo

aziendale

AZIENDALE

L’IVA , la relativa

documentazione, liquidazione

dell’imposta

Lezione frontale

Libro di testo

Lezione frontale

Libro di testo, analisi

documenti aziendali,

composizione documenti con

l’uso di excel

L’azienda come sistema aperto

Lezione frontale

Libro di testo

L’azienda come sistema

Lezione frontale

organizzato

Lezione dialogica

Libro di testo, analisi di testi

3

IL SISTEMA AZIENDA

4

La gestione negli aspetti

LA GESTIONE DELLE

IMPRESE: IL PATRIMONIO finanziario ed economico

E IL REDDITO

Il risultato economico

Il patrimonio

2

IL SISTEMA INFORMATIVO Le scritture dell’impresa e i

conti

AZIENDALE

Le scritture elementari e le

contabilità sezionali

La contabilità generale

5

La costituzione dell’azienda

LA RILEVAZIONE IN

CONTABILITA’ GENERALE

Le operazioni d’esercizio

Lezione frontale

Libro di testo

Lezione frontale

Libro di testo, software(uso di

excel) per l’attività di

laboratorio

Lezione frontale

Libro di testo, software(uso di

excel) per l’attività di

laboratorio

Lezione frontale

Libro di testo, analisi di

documenti aziendali

Lezione frontale

Libro di testo, C.c.

Lezione frontale

Libro di testo, C.c., lucidi

predisposti dall’insegnante,

uso di excel per l’attività si

laboratorio

Lezione frontale

Libro di testo, C.c.

Lezione frontale

Libro di testo, lucidi

predisposti dall’insegnante

Periodo / ore

Settembre ottobre

Ottobre- novembre

Ottobre

Ottobre novembre

novembre

Novembre –

dicembre

Dicembre –

gennaio

Febbraio - marzo

.

IST. SUP. STAT.

PROGRAMMAZIONE DISCIPLINARE

INDIVIDUALE

a. s. 2013/2014

F.GONZAGA.

6

IL PROCESSO DI

FORMAZIONE DEL

BILANCIO

MD 01

Pagina 2 di 4

DATA 31/10/2010

REV

Inventario le scritture di

assestamento e di chiusura

Lezione frontale

Libro di testo

Il Bilancio d’esercizio

Lezione frontale

Libro di testo, C.c..

Aprile – maggio

METODOLOGIE DI VERIFICA

1°QUADRIMESTRE

PROVE N. 5

2° QUADRIMESTRE

PROVE N. 5

PROVE SCRITTE 3

PROVE ORALI 2

PROVE ORALI:

COLLOQUIO

STRUTTURATA

SEMISTRUTTURATA

QUESTIONARIO

PROVE DI

APPLICAZIONE

N.B LA PROPOSTA DI VOTO DI FINE TRIMESTRE TERRA’ CONTO SIA DELLA MEDIA PONDERATA DI

CIASCUNA VERICA SOMMATIVA CHE DEGLI ELEMENTI DESUNTI DALLA SD (SCHEDA INFORMATIVA

DELLA SITUAZIONE SCOLASTICA.).

SAPERI MINIMI

CONOSCENZE

Conoscere gli elementi costitutivi dell’azienda

Percepire con chiarezza la differenza tra aspetto

economico ed aspetto finanziario dell’attività

aziendale

Conoscere i prospetti contabili

Conoscere la documentazione ai fini dell’IVA

COMPETENZE

Saper applicare il metodo della “partita doppia”

nell’analisi dei fatti di gestione relativi a :

acquisti di beni, regolamento di debiti/crediti e

operazioni straordinarie

Saper individuare i conti da chiudere nella

situazione economica e nella situazione

patrimoniale

Saper compilare i documenti originari della

compravendita ai fini della normativa IVA

SCHEDA DESCRITTIVA DEL MODULO …:

MODULO

N. 3 IL SISTEMA AZIENDA

DESCRITTORI DEL MODULO :

CONOSCENZE

COMPETENZE

Conoscere gli elementi costitutivi dell’azienda

Distinguere le aziende in relazione alle classificazioni

proposte

Classificare le principali tipologie di azienda

Distinguere i soggetti dell’assetto istituzionale

Conoscere i concetti di soggetto economico e soggetto

giuridico

Individuare i rapporti che l’impresa instaura con l’ambiente

esterno

Conoscere la figura dell’imprenditore e dei suoi

Individuare chi detiene il controllo nelle diverse forme

.

IST. SUP. STAT.

F.GONZAGA.

PROGRAMMAZIONE DISCIPLINARE

INDIVIDUALE

a. s. 2013/2014

collaboratori

Conoscere le relazioni che intercorrono tra impresa e

ambiente.

Conoscere il concetto di organizzazione e di struttura

organizzativa

Conoscere le strutture organizzative di base

MODULO

MD 01

Pagina 3 di 4

DATA 31/10/2010

REV

giuridiche aziendali

Distinguere gli elementi della struttura organizzativa

Disegnare semplici organigrammi

N. 4 LA GESTIONE DELLE IMPRESE

DESCRITTORI DEL MODULO :

CONOSCENZE

Sapere il concetto di gestione e le classificazioni delle

operazioni

Conoscere il concetto di finanziamento ed il

fabbisogno finanziario

Conoscere i concetti di costo e i ricavi e classificarli

secondo la natura

COMPETENZE

Identificare le operazioni ed i fatti di gestione.

Saper il concetto di risultato economico globale e

d’esercizio

Conoscere i concetti di valore finanziario e di valore

economico, di patrimonio di funzionamento e di

reddito d’esercizio

Conoscere il concetto di patrimonio netto e le sue parti

ideali

.

Calcolare il reddito globale con procedimento

analitico e sintetico

Determinare il risultato economico d’esercizio ed il

patrimonio di funzionamento.

Individuare i cicli aziendali e calcolare la durata

Individuare i flussi finanziari generati dalle operazioni

di investimento/finanziamento/disinvestimento

Calcolare gli indici di struttura.

MODULO N. 2 IL SISTEMA INFORMATIVO AZIENDALE

DESCRITTORI DEL MODULO :

CONOSCENZE

COMPETENZE

Conoscere il concetto di sistema informativo integrato e Individuare le esigenze informative degli organi

l’evoluzione della telematica al servizio dell’azienda

operanti nell’impresa e le caratteristiche di un sistema

informativo integrato.

Conoscere la documentazione delle vendite e la

Saper compilare i documenti originali della

liquidazione, i versamenti e la dichiarazione IVA.

compravendita tenendo conto della normativa IVA.

Conoscere conti e regole di registrazione.

Redigere i registri contabili obbligatori anche partendo

dai documenti originari.

Conoscere l’inventario e le sue classificazioni

Saper rilevare le operazioni di gestione con gli

strumenti della contabilità.

Saper classificare le scritture

distinguere il sistema contabile dal metodo contabile

Conoscere scritture elementari e contabilità sezionali

Conoscere il sistema del patrimonio e del risultato

economico

Conoscere il metodo della Partita doppia

Applicare il metodo della P.D. al sistema del reddito

Conoscere il Piano dei conti

Saper utilizzare il Piano dei conti

Conoscere le scritture contabili e i relativi registri tenuti

in Partita doppia

MODULO N. 5 LA RILEVAZIONI IN CONTABILITA’ GENERALE

DESCRITTORI DEL MODULO :

CONOSCENZE

COMPETENZE

Conoscere problematiche e iter procedurale per la

Redigere un inventario di costituzione

.

IST. SUP. STAT.

F.GONZAGA.

PROGRAMMAZIONE DISCIPLINARE

INDIVIDUALE

a. s. 2013/2014

costituzione di un’impresa

Conoscere le diverse tipologie di apporti

Conoscere gli adempimenti fiscali

Conoscere le tipologie dei costi di impianto

Conoscere le operazioni d’esercizio relative

all’acquisto dei fattori produttivi a medio/lungo e

breve ciclo di utilizzo; vendite di beni e servizi e loro

regolamento; acquisti di beni e loro regolamento, le

operazioni con le banche; le operazioni relative al

personale dipendente; le operazioni straordinarie.

Conoscere le diverse tipologie di sistemi

supplementari.

Conoscere gli strumenti per il controllo procedurale e

le diverse tipologie di situazioni contabili

MD 01

Pagina 4 di 4

DATA 31/10/2010

REV

Redigere le scritture in P.D. dei fatti di gestione

relativi alle varie operazioni di esercizio

Rilevare contabilmente le principali operazioni

relative ai sistemi minori

Redigere situazioni contabili per il controllo delle

rilevazioni .

MODULO N. 6 IL PROCESSO DI FORMAZIONE DEL BILANCIO

DESCRITTORI DEL MODULO :

CONOSCENZE

COMPETENZE

Conoscere le fasi operative per passare dalla situazione Riconoscere gli assestamenti da effettuare in semplici

contabile al 31/12 al bilancio

contesti aziendali e determinare i valori

Conoscere il processo di inventario come premessa alle Redigere il prospetto relativo all’inventario

operazioni di assestamento

Conoscere le diverse tipologie di scritture di

Rilevare le principali operazioni di assestamento e le

assestamento.

scritture di epilogo.

Conoscere le scritture di epilogo e chiusura

Rilevare il risultato economico d’esercizio e redigere

le scritture conclusive della contabilità generale.

Conoscere i contenuti del Bilancio d’esercizio

Saper redigere un semplice Bilancio d’esercizio

Conoscere le fasi operative per passare dalla

Rilevare le operazioni di riapertura dei conti

situazione contabile ai prospetti di Bilancio

CASTIGLIONE DELLE STIVIERE 31.10.2013

FIRMA DOCENTE:MARIA GABRIELLA PINI

")