Il valore di mercato")

ESERCIZIO 10.3 (Modello di Yarrow I)

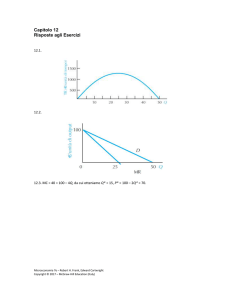

Il valore di mercato, V, di una società, dipende dalle sue dimensioni, secondo la seguente funzione:

V(y) = 800y – y2. La funzione d’utilità del manager è U(y) = y. Il manager sa che il costo del

controllo per la proprietà è 40.000 euro.

1) Quale y sceglierà il manager?

2) Come cambia la risposta se si considerano gli effetti di un’imposta sul reddito dell’impresa,

con aliquota τ ( con 0 < τ < 1)?

RISPOSTA

1)

Trovo il livello di y che massimizza il valore dell’impresa, come vorrebbe la proprietà. La

condizione necessaria del primo ordine è V’(y) = 800 – 2y = 0, la cui soluzione è y = 400. Poiché

V’’(y) = -2 < 0, la soluzione trovata è un punto di massimo, che indico con y° = 400. Il

corrispondente valore è V° = V(400) = 160.000.

Il problema del manager in generale è

Maxy U(y)

s.v. V° - V(y) = C.

Nel nostro caso diventa

Maxy y

s.v. 160.000 – (800y – y2) = 40.000

La soluzione è banale, in quanto è data dalle maggiore delle due radici reali (se esistono)

dell’equazione del vincolo. Riscriviamola in forma canonica:

y2 – 800y + 120.00 = 0.

Da cui: y =

800 ± 160.000

2

(*)

Le due soluzioni reali sono: y1 = 600 e y2 = 200. Il manager sceglierà il livello produttivo maggiore;

per cui: y* = 600 e U* = 600.

1

2)

La considerazione dell’imposta porta a scrivere il valore dell’impresa al netto della stessa,

come VN = (1-τ) (800y – y2). Il livello di y che massimizza questo valore è ancora y° = 400 ed il

corrispondente valore massimo è : VN° = (1-τ) 160.000. Il problema del manager è ora

Maxy y

s.v. (1-τ) 160.000 – (1-τ) (800y – y2) = 40.000

Otteniamo ora :

y2 – 800y + (160.000 -

40.000

=0

1−τ

40.000 ⎞

⎛

800 ± 640.00 − 4⎜160.000 −

⎟

1−τ ⎠

⎝

y=

2

(**)

Per ogni valore ammesso di τ, il valore della radice quadrata nella (**) è maggiore di quello nella

(*), e sarà tanto maggiore quanto più elevato è il valore dell’aliquota. Indichiamo con y** = y(τ) la

radice maggiore della (**) . Avremo quindi y(τ) > y* e la differenza aumenterà al tendere

dell’aliquota τ verso 1.

2

Esercizio doppia marginalizzazione

Per chiarire l'impatto negativo della doppia marginalizzazione sul profitto dell'impresa, si

consideri il seguente esempio (che ripropone in forma leggermente più generale ed arricchita

l'esempio numerico di M-R, nella Scheda 16.1, pag.794). La tecnologia di un'impresa prevede un

certo costo, CI = 1, per produrre un'unità di un bene intermedio. Con un'unità di tale bene ed un

costo (per altri input) di CF = 2, si produce un'unità del bene finale. L'impresa è monopolista sul

mercato di questo e la sua funzione inversa di domanda è p = 10 - Q/16.

Vediamo di determinare i piani produttivi scelti dall'impresa nelle seguenti situazioni:

(i)

organizzazione unitaria, con max centralizzata del profitto, Π ;

(ii)

(ii) organizzazione con divisione a valle (V) e divisione a monte (M); e con la

direzione centrale che fissa un prezzo di trasferimento, T in modo da massimizzare il

profitto;

(iii)

(iii) V e M, ma con il manager di M che fissa T in modo da max il suo profitto, ΠM;

ed il manager di V che decide quanto acquistare in modo da massimizzare il suo

profitto, ΠV;

(iv)

(iv) V e M, ma con il manager di V che fissa T in modo da massimizzare il suo

profitto

ed il manager di M che decide quanto vendere, sempre al fine di

massimizzare il suo profitto;

(v)

(v) il prezzo di mercato del bene intermedio è pI e la capacità produttiva di M è

limitata da Q ≤ Q(max) = 100.

Nel caso (i) l'impresa massimizza il profitto dato da:

Π(Q) = (10 - Q/16)Q - (CI + CF) Q

ovvero Π(Q) = (10 - Q/16)Q - 3 Q

Dalla condizione necessaria (dΠ/dQ = 0 ) si trova subito Q = 8 (10 - (CI + CF)); ovvero Q = 8 (10 3) = 56. E quindi Π(56) = 196.

Il caso (ii) di questo esempio, rappresenta una semplificazione del problema della determinazione

del prezzo di trasferimento ottimo, discusso sopra. La direzione centrale sa che per massimizzare il

profitto deve fissare un prezzo di trasferimento uguale al costo marginale, ma sapendo anche che il

costo marginale è costante, pone T = CI = 1. A questo prezzo entrambi i manager massimizzano i

1

profitti delle loro divisioni. Il manager di M non ha molto da fare: egli realizzerà un profitto nullo

con qualsiasi quantità di. D'altra parte il manager di V, con T = CI = 1, risolverà esattamente lo

stesso problema affrontato dalla direzione centrale nel caso precedente. Egli produrrà Q = 56.

Quindi avremo Π(56) = ΠV(56) + ΠM(56) = 196 + 0. Benché i due manager abbiano eseguito al

meglio i loro compiti, se ce n'è uno che vorrebbe essere al posto dell'altro, questi è il manager della

divisione a monte, privo della soddisfazione di vedere che la sua divisione produce profitti.

Per risolvere il caso (iii) si ricordi che, per il manager di M, la curva di domanda del bene

intermedio da parte del manager di V è una curva di domanda derivata. La corrispondente funzione

inversa di domanda derivata è ottenuta nel seguente modo. Il manager di M sa che il manager di V

massimizza

ΠV(Q) = (10 - Q/16)Q - (T + CF) Q .

Dalla condizione necessaria per questo massimo (dΠV/dQ = 0), il manager di M ottiene

T = (10 - CF) - Q/8;

con CF = 2, si ha : T = 8 - Q/8 (*); cioè

la funzione del prezzo di domanda per il manager di M, che procede a massimizzare il suo profitto

ΠM(Q) = ((10 - CF) - Q/8) Q - CI Q;

cioè

ΠM(Q) = (8- Q/8) Q - Q = 7Q - Q2/8.

La condizione necessaria per un massimo (dΠM/dQ = 0), ci da Q = 28; per cui ΠM(28) = 98.

Il prezzo al quale il manager di M può venderequesta quantità al manager di V è ottenuto dalla

funzione prezzo di domanda (*): T = 8 - 28/8 = 4,5.

Con questo prezzo il profitto per V risulta essere:

ΠV(28) = (10 - 28/16) 28 - (4,5 + 2) 28 = 49.

Il profitto dell'impresa è ora dato da

Π(28) = ΠV(28) + ΠM(28) = 49 + 98 = 147.

L'effetto negativo della doppia marginalizzazione tra le divisioni dell'impresa si traduce in una

riduzione del profitto dell'impresa da 196 a 147.

Il caso (iv) è quello in cui il manager di V prezzo potrebbe esercitare un potere monopsonistico

riducendo gli acquisti del bene intermedio in modo da farne scendere il prezzo. Il presupposto di

questo potere è dato da una curva d'offerta della divisione M con pendenza positiva (un costo

marginale crescente per M). Nel presente esempio, a differenza di quanto abbiamo fatto sopra nel

caso della contrattazione sul prezzo di trasferimento, abbiamo ipotizzato per semplicità un costo

marginale costante (CI = 1), ovvero una curva d'offerta costante per la divisione V. Di conseguenza,

2

il manager di V si ritroverà privo di potere monopsonistico e non potrà che fissare T = CI = 1. Il

risultato della massimizzazione del profitto sarà lo stesso che nei casi (i) e (ii).

Nel caso (v) la divisione M ha la possibilità di vendere anche sul mercato. Come si è visto nella

Sezione 7.3, la direzione centrale sa che, per massimizzare il profitto, deve fissare un prezzo di

uguale al prezzo di mercato. Con un prezzo pI = T = 2 > CI = 1, la divisione M produrrà

sicuramente una quantità, QM = 100. E quindi: ΠM = (pI – CI) QM = 1× 100 = 100. Per sapere quanta

di questa produzione verrà acquistata dalla divisione V, bisogna risolvere il problema della

massimizzazione del suo profitto:

ΠV(QV) = (10 - QV/16) QV - (2+2) QV = 6 QV – QV2 / 16

La condizione per un massimo è dΠV/d QV = 6 - QV/8 = 0. Per cui QV = 48 e ΠV(48) = 144. Il

profitto dell’impresa è ΠM + ΠV = 100 + 144 = 244.

3

Il valore di mercato")