Strumenti e Materiali - Economia Aziendale

Esercitazioni in preparazione all’Esame di Stato

ESERCITAZIONE 6

Full costing su base multipla con orientamento

ai centri di costo

a cura di Paola Costa

Alphasport s.r.l. è una media impresa che produce calzature sportive,

dedicandosi principalmente a due linee di prodotti: scarpe da running e

scarpe da footing.

Il sistema di contabilità analitica è articolato sui seguenti centri di costo:

– due centri di costo produttivi: taglio e confezionamento;

– due centri di costo ausiliari: controllo qualità e magazzino;

– due centri di costo di struttura: amministrazione e commerciale.

Nelle tabelle che seguono si presentano le informazioni relative ai ricavi,

ai costi e agli altri dati rilevanti, riferite al primo trimestre dell’anno.

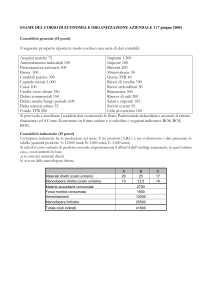

SCARPE

DA RUNNINg

1.700.000

SCARPE

DA FOOTINg

2.100.000

TOTALE

350.000

15.000

530.000

22.000

880.000

37.000

Manodopera diretta

440.000

698.000

1.138.000

Costi diretti totali

COSTI INDIRETTI

Stipendio caporeparto Taglio

Stipendio caporeparto Confezionamento

Stipendi addetti al Controllo qualità

Stipendi magazzinieri

Stipendi personale amministrativo

Stipendi personale di vendita

Ammortamenti reparto Taglio

Ammortamenti reparto Confezionamento

Ammortamenti mezzi di trasporto interno

Ammortamenti macchine ufficio

Spese promozionali

Costi generali e amministartivi

Energia elettrica per forza motrice

Affitto, riscaldamento e illuminazione fabbricato

Provvigioni di vendita

Spese pubblicitarie

Costi della Direzione generale

Costo movimentazione interna materiali

Costi indiretti totali

ALTRI DATI

Ore manodopera diretta

805.000

1.250.000

2.055.000

3.800.000

35.000

30.000

42.000

90.000

150.000

240.000

50.000

40.000

15.000

16.000

25.000

90.000

26.000

68.000

280.000

30.000

150.000

25.000

1.402.000

8.800

13.000

21.800

© Mondadori Education

RICAVI, COSTI E ALTRI DATI

RILEVANTI

RICAVI DI VENDITA

COSTI DIRETTI

Materie prime

Materie sussidiarie

1/4

Esercitazione 6

Esercitazioni in preparazione all’Esame di Stato

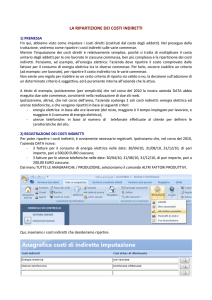

BASI DI RIPARTO

Ore macchina

Superficie occupata (mt. quadri)

Giacenza media semilavorati

e prodotti finiti (in giorni)

Numero controlli effettuati

CENTRI DI COSTO

PRODUTTIVI

CENTRI DI COSTO

AUSILIARI

CENTRI DI COSTO

DI STRUTTURA

TOTALE

Taglio

Confezionamento

4.800

2.800

800

700

3

6

9

1.600

4.400

6.000

Magazzino

Amministrazione

Commerciale

7.600

500

80

100

2.180

1. Il candidato calcoli i costi indiretti attribuibili a ciascun centro di costo,

procedendo all’attribuzione immediata dei costi specifici e all’imputazione dei costi comuni ai vari centri in base ai seguenti criteri:

a. i costi di energia elettrica per forza motrice devono essere attribuiti in

base alle ore macchina;

b. i costi relativi al fabbricato devono essere attribuiti in base alla superficie occupata dai vari reparti.

2. Il candidato calcoli il costo primo e il costo complessivo di ciascuna

linea di produzione sulla base delle seguenti informazioni:

a. i costi di amministrazione e dei centri ausiliari vengono allocati a cascata secondo i seguenti criteri:

− i costi amministrativi vengono allocati ai due centri finali (produttivi)

nella misura del 30% per ciascuno, al magazzino per il 25% e alla funzione

commerciale per il restante 15%;

− i costi di magazzinaggio vengono allocati ai centri produttivi in base alla

giacenza media dei semilavorati o dei prodotti finiti ottenuti;

− i costi per il controllo qualità vengono attribuiti in base al numero di

controlli effettuati in ciascun centro;

b. l’imputazione dei costi alle due linee produttive viene effettuata come

segue:

− i costi del centro Taglio in base al costo delle materie prime,

− i costi del centro Confezionamento in base alle ore di manodopera diretta,

− i costi commerciali in base al fatturato.

© Mondadori Education

3. Il candidato presenti il Conto Economico trimestrale articolato per linea

di prodotto, evidenziando i margini di contribuzione e il reddito operativo.

2/4

Esercitazione 6

Esercitazioni in preparazione all’Esame di Stato

Svolgimento

1. Attribuzione dei costi indiretti ai centri di costo

CENTRI DI COSTO

PRODUTTIVI

Taglio

Stipendio caporeparto Taglio

Confezionamento

CENTRI DI COSTO

AUSILIARI

Controllo

qualità

CENTRI DI COSTO

DI STRUTTURA

Magazzino

Amministrazione

Commerciale

35.000

Stipendio caporeparto Confezionamento

30.000

Stipendi addetti al Controllo qualità

42.000

Stipendi magazzinieri

90.000

Stipendi personale amministrativo

150.000

Stipendi personale di vendita

240.000

Provvigioni di vendita

280.000

Ammortamenti reparto Taglio

50.000

Ammortamenti reparto Confezionamento

40.000

Ammortamenti mezzi di trasporto interno

15.000

Ammortamenti macchine ufficio

16.000

Costo movimentazione interna materiali

25.000

Spese promozionali

25.000

Spese pubblicitarie

30.000

Costi generali e amministartivi

90.000

Costi della Direzione generale

150.000

Totale costi indiretti specifici

85.000

70.000

Energia elettrica per forza motrice

16.421

9.579

42.000

130.000

406.000

575.000

Affitto, riscald. illuminazione fabbricato

24.954

21.835

-

15.596

2.495

3.120

Totale costi indiretti comuni

41.375

31.414

-

15.596

2.495

3.120

126.375

101.414

42.000

145.596

408.495

578.120

TOTALE COSTI INDIRETTI

ATTRIBUITI AI CENTRI DI COSTO

Calcolo coefficienti di riparto per l’attribuzione dei costi indiretti comuni ai centri di costo

Classe di costo da ripartire

Energia elettrica per forza motrice

Affitto, riscaldamento

e illuminazione fabbricato

Costo da ripartire (A)

Base di riparto (B)

26.000 Ore macchina

7.600

68.000 Superficie

Coefficiente (A/B)

3,4211

2.180

31,1927

2. Allocazione dei costi dei centri intermedi ai centri produttivi

CENTRI DI COSTO

PRODUTTIVI

CENTRI DI COSTO

AUSILIARI

Taglio

Confezionamento

Controllo

qualità

Totale costi indiretti

attribuiti ai centri di costo

126.375

101.414

42.000

Allocazione costi di amministrazione

(in base alle % date)

122.549

122.549

Totale costi di centro

dopo allocazione costi amministrativi

248.924

223.963

82.573

165.147

331.497

389.110

42.000

11.200

30.800

- 42.000

342.697

419.910

-

Allocazione costi di magazzinaggio

Totale costi di centro

dopo allocazione costi di magazzinaggio

Allocazione costi controllo di qualità

TOTALE COSTI INDIRETTI DA

IMPUTARE ALLE LINEE PRODUTTIVE

42.000

CENTRI DI COSTO

DI STRUTTURA

Magazzino

Amministrazione

Commerciale

145.596

408.495

578.120

102.124

- 408.495

61.273

247.720

-

639.393

-

-

639.393

-

-

639.393

- 247.720

© Mondadori Education

COSTI INDIRETTI ALLOCATI

NEI CENTRI DI COSTO

3/4

Esercitazione 6

Esercitazioni in preparazione all’Esame di Stato

Calcolo coefficienti di riparto per l’allocazione ai centri produttivi dei

costi dei centri intermedi

Classe di costo da ripartire

Costi di magazzinaggio

Costi controllo qualità

Costo da ripartire (A)

Base di riparto (B)

247.720 Giacenza media

9

42.000 Numero controlli

6.000

Coefficiente (A/B)

27.524,4444

7,0000

Imputazione dei costi alle linee produttive

COSTI DI PRODOTTO

SCARPE

DA RUNNING

350.000

15.000

SCARPE

DA FOOTING

530.000

22.000

Manodopera diretta

440.000

698.000

1.138.000

COSTO PRIMO

805.000

1.250.000

2.055.000

Costi indiretti di taglio

136.300

206.397

342.697

Costi indiretti di confezionamento

169.505

250.405

419.910

Costi commerciali

286.044

353.349

639.393

Totale costi indiretti

591.849

810.151

1.402.000

1.396.849

2.060.151

3.457.000

Materie prime

Materie sussidiarie

COSTO COMPLESSIVO

TOTALE

880.000

37.000

Calcolo coefficienti di riparto per l’imputazione alle linee di produzione dei costi indiretti

Classe di costo da ripartire

Costi indiretti di taglio

Costi indiretti di confezionamento

Costi commerciali

Costo da ripartire (A)

Base di riparto (B)

342.697 Costo materie prime

880.000

419.910 Ore MOD

21.800

639.393 Fatturato

3.800.000

Coefficiente (A/B)

0,389428

19,2619

0,168261

3. Conto economico trimestrale

COSTI DI PRODOTTO

© Mondadori Education

RICAVI DI VENDITA

Materie prime

Materie sussidiarie

Manodopera diretta

MARGINE DI CONTRIBUZIONE

Quote di costi comuni produttivi

Quote di costi comuni commerciali

REDDITO OPERATIVO

4/4

SCARPE

DA RUNNING

1.700.000

350.000

15.000

440.000

895.000

305.805

286.044

303.151

SCARPE

DA FOOTING

2.100.000

530.000

22.000

698.000

850.000

456.802

353.349

39.849

TOTALE

3.800.000

880.000

37.000

1.138.000

1.745.000

762.607

639.393

343.000