Il full costing e la contabilità

per centri di costo

Full costing

Fondato sul principio di assorbimento

integrale dei costi

Il costo di tutti i fattori impiegati deve

concorrere alla determinazione del costo

totale dell’oggetto di calcolo

Problema: allocazione dei costi comuni:

individuazione basi di riparto

Full costing a base unica

Full costing a base multipla

Full costing

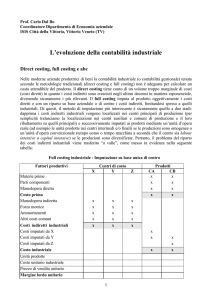

Nella configurazione a costi pieni la determinazione del costo di prodotto si

basa sulla attribuzione allo stesso di tutti i costi diretti e di quote di costi

indiretti. Il costo è determinato attraverso una progressiva aggregazione di

costi di prodotto

MAT. PRIME

MOD

ALTRI COSTI DIRETTI

COSTO PRIMO

COSTI INDIRETTI

DI PRODUZIONE

COSTO PIENO INDUSTRIALE

COSTI GENERALI

COSTI

AMMINISTRATIVI

COSTO PIENO AZIENDALE

COSTI COMMERICALI

Full costing a base unica

Costo dei

fattori

produttivi:

Costi diretti:

Materiali diretti

Manodopera diretta

Altri costi diretti

Imputati direttamente all’oggetto finale

Unica base

di allocazione

Costi indiretti:

Materiali indiretti

Manodopera indiretta

Altri costi indiretti

di produzione

Altri costi indiretti

di struttura

Costi

generali

Oggetto

Oggetto

finale

finale

di calcolo

di calcolo

Limiti alla applicabilità del full costing a

base unica

Se la base di ripartizione non rispecchia il reale assorbimento di tutti i

costi indiretti, l’informazione di costo risultante può essere distorta

Applicabile solo se si verificano 2 condizioni:

I costi indiretti rappresentano una % ridotta di costi totali

Il processo produttivo è semplice e il numero di prodotti è

limitato

Se le due condizioni non si verificano è opportuno utilizzare un

sistema più articolato:

Più basi di ripartizione

Centri di costo

Full costing a base multipla

Costo dei

fattori

produttivi:

Costi diretti:

Materiali diretti

Manodopera diretta

Altri costi diretti

Costi indiretti:

Materiali indiretti

Manodopera indiretta

Altri costi indiretti

di produzione

Altri costi indiretti

di struttura

Imputati direttamente all’oggetto finale

Oggetto

Oggetto

finale

finale

di calcolo

di calcolo

Basi

Basi

di allocazione

Basi

di allocazione

Basi

di

allocazione

Aggregazioni

di imputazione

Aggregazioni

di

costo

Aggregazioni

Aggregazioni

di

costo

di

costo

intermedie

di costo

La contabilità per centri di costo

Organizzazione complessa della

produzione

Grande dimensione aziendale

La contabilità analitica per centri di costo

CENTRO DI COSTO

Stratagemma contabile utile e necessario per la corretta rilevazione

ed imputazione dei costi (ovvero per la determinazione dei

coefficienti di costo da imputare ai prodotti o alle produzioni)

CENTRO DI RESPONSABILITA’

I centri di responsabilità (CdR) individuano il sistema delle

responsabilità e sono finalizzati al controllo ed alla personalizzazione

dei costi

Le fasi per la determinazione del costo di

produzione

1. Definizione del piano dei centri di costo

2. Scelta degli elementi di costo da includere

nel calcolo e definizione dei criteri di

localizzazione dei costi per cdc

3. Attribuzione dei costi dei cdc intermedi ai

cdc finali attraverso opportune basi di

ripartizione (chiusura dei centri di costo

intermedi)

4. Imputazione dei costi all’oggetto di calcolo

(attribuzione dei costi dei centri di costo ai

prodotti) attraverso opportuni driver

Diagramma del sistema di contabilità per

centro di costo

Costo dei

fattori

produttivi:

Imputati direttamente all’oggetto finale

Oggetto

finale

di calcolo

Costi diretti

Costi indiretti

Criteri

di allocazione

Basi di

ripartizione

Centri

Centri

Centri

didi

di

costo

costo

costo

I centri di costo: definizioni

ORIENTAMENTO CONTABILE

Si definisce centro di costo l’unità minima di rilevazione

cui si fa riferimento per la raccolta e l’aggregazione delle

informazioni di costo

ORIENTAMENTO GESTIONALE

Si definisce centro di costo una unità organizzativa che,

sotto la guida di un responsabile governa

autonomamente definite risorse e, svolgendo una serie di

attività, ottiene risultati apprezzabili prevalentemente in

termini di livelli di attività e di efficienza raggiunti

Perché i centri di costo…

• Le informazioni rese disponibili da un sistema di

misurazione articolato per centri di costo agevola

lo sviluppo di un’efficace attività di governo

dell’organizzazione in termini di:

9 individuazione delle determinanti dei risultati

economici aziendali (CONTROLLO ECONOMICO)

9 valutazione delle prestazioni ottenute dai responsabili

dei centri di costo (CONTROLLO ESECUTIVO)

9 supporto al processo decisionale

Criteri per la definizione del piano dei

centri di costo

1. OMOGENEITA’ DELLE ATTIVITA’ SVOLTE RISPETTO AI

FATTORI PRODUTTIVI UTILIZZATI ED ALLE PRESTAZIONI

EROGATE

2. POSSIBILITA’ DI ATTRIBUIRE TUTTE LE VOCI DI COSTO

PERTINENTI AL CENTRO DI COSTO INDIVIDUATO

3. SIGNIFICATIVITA’ DELLE ATTIVITA’ E DEI COSTI

4. ADERENZA ALLA STRUTTURA ORGANIZZATIVA ED ALLE

SPECIFICHE RESPONSABILITA’

Definizione struttura dei centri di costo

Quali e quanti centri di costo?

I centri di costo vengono raggruppati in 3 tipologie:

Centri di costo produttivi (finali)

Centri di costo ausiliari (intermedi)

Centri di costo di struttura (generali)

• Sono Centri di costo produttivi (finali) i reparti di

produzione

• Sono Centri di costo ausiliari (intermedi e finali) i

servizi interni accessori che erogano prestazioni per il

mercato interno (es. manutenzione)

• Sono Centri di costo di struttura le funzioni aziendali

esterne all’area produttiva (ragioneria, personale, affari

generali,…)

Attribuzione dei costi ai centri di costo

CENTRI DI COSTO

PRODUTTIVI FINALI

A

COSTI

DIRETTI

COSTI

INDIRETTI

SPECIFICI

COSTI

COMUNI

BASI

B

C

D

CENTRI DI COSTO

DI STRUTTURA

CENTRI DI COSTO

DI SERVIZIO

AUSILIARI

E

F

G

H

I

L

M

N

O

Costi specifici e costi comuni

Costi specifici (es. manutenzione apparecch. dedicate)

• sono relativi al consumo di fattori produttivi specifici del

centro di costo

• sono immediatamente ed oggettivamente attribuiti al

centro di costo

Costi comuni (es. spese telefoniche)

• sono relativi al consumo di fattori produttivi comuni a più

centri di costo

• l’attribuzione ai centri di costo cui si riferiscono richiede

l’applicazione di una base di ripartizione

Chiusura dei centri di costo intermedi sui

centri di costo finali (allocazione)

A

COSTI

DIRETTI

COSTI

INDIRETTI

SPECIFICI

COSTI

COMUNI

BASI

B

C

D

CENTRI DI COSTO

DI STRUTTURA

CENTRI DI COSTO

DI SERVIZIO

AUSILIARI

CENTRI DI COSTO

PRODUTTIVI FINALI

E

F

G

H

I

L

M

N

O

Chiusura dei centri di costo intermedi sui

Centri di costo finali

I costi dei centri di costo intermedi devono essere ripartiti

tra i centri di costo finali secondo basi di imputazione, in

modo da calcolare il costo complessivo di ciascun centro di

costo finale (reparto produttivo)

• quali basi di imputazione?

• quale sequenza di chiusura?

Chiusura dei centri di costo ausiliari

I loro costi misurano le risorse impiegate per ottenere

servizi effettuati ai centri di produzione (finali)

Il costo totale dei centri di costo finali si incrementa di

una quota di costo dei centri ausiliari

Metodologia:

Attraverso la misurazione diretta del servizio reso dal

centro ausiliario al centro produttivo

In modo indiretto: in proporzione all’attività svolta dal

centro utente (con hp che > è il livello di attività e >

è il servizio assorbito proveniente dai cdc ausiliari)

Chiusura dei centri di struttura

Possono essere imputati direttamente

sul prodotto: scelta una base di

ripartizione si chiudono direttamente i

cdc di struttura sul prodotto

Possono essere imputati sui centri di

costo produttivi e ausiliari

Il sistema di contabilità analitica agli Ospedali

Riuniti di Bergamo

Le basi di imputazione applicate agli OORR

(alcuni esempi)

CENTRO

INTERMEDIO

LAVANDERIA

BASI DI

IMPUTAZIONE

Kg di biancheria pulita richiesta dalle U.O.

CUCINA E MENSA

Numero di pasti consumati per U.O.

SERVIZIO DIETOLOGIA

Numero di diete richieste dalle U.O.

CENTRALE DI

STERILIZZAZIONE

Numero di unità sterilizzate per U.O.

FARMACIA

Frequenza scarichi da Farmacia per U.O.

BLOCCO OPERATORIO

Ore di utilizzo di sala operatoria per U.O.

Quale sequenza di chiusura?

METODO DIRETTO

• i costi dei centri di costo intermedi sono ripartiti tra i centri

di costo finali che ne utilizzano i servizi

• non valorizza le attività erogate da un centro intermedio ad

un altro centro intermedio

METODO A CASCATA

• i costi dei centri intermedi sono ripartiti tra i restanti centri

(intermedi e finali) che a valle ne utilizzano i servizi

• non si verificano imputazioni reciproche

METODO RECIPROCO

• serie di equazioni simultanee che misurano ed imputano i

costi di ciascun centro intermedio a tutti i centri (a monte e a

valle) che ne utilizzano i servizi

La sequenza di chiusura

il metodo a cascata

Ufficio acquisti

Carpenteria

Step 1

Reparto 1

Step 2

Reparto 2