INSIGHTS • IDEAS • RESULTS

Il Centro Media: OMD e il cliente Nissan

Daniele Tantari - Roma, 24 novembre 2016

Di cosa parleremo oggi?

• Mi presento: breve storia di un ex studente di Scienze della Comunicazione

• Il lavoro in OMD: il Centro Media visto dall’interno e le varie fasi del processo

• Il cliente Nissan: caratteristiche, carline e particolarità del planning offline

• I modelli e le creatività: case studies

Parliamo di me

Mi presento: breve storia di un ex studente di Scienze della

Comunicazione

•

Mi sono laureato in Comunicazione d’Impresa (LS) nel Febbraio 2011

•

Ho lavorato per cinque anni in UM (Universal McCann), Centro Media del gruppo

Interpublic (McCann Erickson), passando per:

Stage (6 mesi)

Progetto (1 anno)

Contratto a tempo determinato (2 anni)

Contratto a tempo indeterminato

•

Lavoro attualmente in OMD, Centro Media del gruppo Omnicom Media Group, da

gennaio 2016

Mi presento: breve storia di un ex studente di Scienze della

Comunicazione

•

I clienti per i quali ho pianificato:

o

o

o

o

o

o

o

o

•

MasterCard

BCC Federcasse

Unipol Banca

Cathay Pacific

Medici senza Frontiere

Zespri Fruit

Faber

Johnson&Johnson

I clienti per i quali pianifico:

o Nissan (Gennaio 2016 ad oggi)

o Infiniti (Gennaio 2016 ad oggi)

Il Centro Media: il mio lavoro in OMD

Il lavoro in OMD: il Centro Media visto dall’interno

«Ma tu, che lavoro fai?»

Il Centro Media è una società che si occupa delle strategie di pianificazione e

dell'acquisto dei mezzi

E’ un intermediario essenziale tra Cliente, Concessionarie di Pubblicità e Agenzia

Creativa

Il lavoro del centro media è diviso in varie fasi che seguono tutta la durata della

campagna pubblicitaria:

• Media Research

• Media Strategy

• Media Planning

• Media Buying

• Media Service

La prima fase: il Media Research

Fondamentale per la partenza di qualsiasi strategia è la conoscenza puntuale

dello stato dell’arte della comunicazione e dei trend futuri

Conoscere gli eventi (tutti), i trend, le mode, è fondamentale per capire e cercare di anticipare

possibili nuove opportunità di pianificazione.

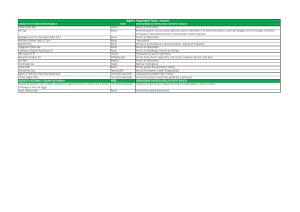

Media Research: il mercato italiano della pubblicità

mln Euro

var

20.000

20,0%

18.000

5,2%

8,1%

16.000

4,2% 2,3% 4,7%

-4,1%

14.000

6,2%

-1,2%

10,0%

-1,0%

-3,2%

-11%

1,5% 2,8%

0,0%

-11% -12%

12.000

-10,0%

10.000

-20,0%

8.000

6.000

-30,0%

7.313

7.114

7.009

7.080

8.024

9.012

9.308

8.768

-40,0%

9.891

10.007

9.561

9.347

8.974

8.300

7.893

2.000

8.227

4.000

-

-50,0%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

La crisi economica del 2008 ha fatto segnare un disinvestimento da parte di tutti i player.

Il mercato pubblicitario non si è ancora ripreso

Fonte: Elaborazioni OMG – Ago 2016

Media Research: il mercato italiano della pubblicità

Gli investimenti pubblicitari nel 2015 sono cresciuti su Radio, OOH e

Internet.

La TV rimane stabile

Diminuiti vertiginosamente Cinema e Stampa

vs

2014

Delta

7,5%

MAGAZ

6,0%

5,2%

1,5%

0,7%

-3,0%

€

Fonte: Elaborazione OMG

-4,0%

-7,5%

Media Research: il mercato italiano della pubblicità

27%

1,98Mld

50%

6,8%

3,7Mld

Fonte: elaborazione Omnicom Media Group

0,85

MAGAZ

4,9%

5%

%

0,37

0,37

6,0%

0,44

0,3%

0,02

Media Research: il mercato italiano della pubblicità

1,3%

0,8%

27%

8,9%

6,0%

0,3%

14%

6,0%

5%

Internet

4,6%

19%

Cinema

6,8%

Outdoor

Radio

Magazines

Newspapers

TV

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Gli investimenti pubblicitari sul mezzo televisivo rimangono stabili negli anni.

Si stima che i mezzi digital potrebbero raggiungere la TV già nel 2019

Fonte: elaborazione Omnicom Media Group

Media Research: Focus TV

Fruizione TV in Europa

Legenda

Francia

03:41

29%

Finlandia

02:56

22%

ITALIA

FRANCIA

REGNO

UNITO

SPAGNA

N. canali in chiaro:

76

35

63

33

N. canali Pay:

19

9

0

2

DTT

Svezia

02:33

25%

Russia

04:04

45%

Regno Unito

03:41

28%

Germania

03:41

25%

Polonia

04:20

45%

Francia

03:41

29%

Spagna

03:59

42%

Fonte: Elaborazione Omnicom Media Group su dati Warc e Ip network

Italia

04:22

50%

Grecia

04:17

52%

Investimenti in Tv (%)

Paese:

Tempo medio/giorno (hh.mm):

Quota adv TV:

Settore top spender TV:

Media Research: Focus TV

Investimenti pubblicitari Gen-Ago 2016

Jan-Aug 2016

16vs15

Company

€ x 000

SoS

VOLKSWAGEN GROUP IT.SPA VERONA

76.256

2,2%

25,8%

PROCTER & GAMBLE SPA ROMA

68.484

2,0%

16,7%

VODAFONE IT.SPA CORSICO

63.120

1,8%

30,9%

UNILEVER IT.MKT.OP.SRL ROMA

53.504

1,5%

-16,2%

BARILLA ALIMENTARE SPA PARMA

52.097

1,5%

7,4%

FIAT DIV.FIAT AUTO TORINO

45.884

1,3%

16,7%

L'OREAL ITALIA SPA TORINO

43.596

1,3%

-6,8%

FERRERO P & C SPA ALBA CUNEO

40.240

1,2%

-9,0%

WIND TELECOMUNIC.SPA ROMA

35.724

1,0%

-11,4%

TELECOM IT.MOBILE SPA ROMA

35.636

1,0%

-14,5%

FATER SPA PESCARA

32.305

0,9%

3,4%

SKY ITALIA SRL MILANO

30.330

0,9%

-15,5%

BEIERSDORF SPA MILANO

29.552

0,9%

35,3%

BMW IT.SPA S.DONATO MIL.MI

27.396

0,8%

49,8%

RENAULT ITALIA SPA ROMA

27.155

0,8%

10,2%

PERFETTI VAN MELLE SRL LAINATE

25.748

0,7%

-1,9%

POLTRONESOFA'PARMA

25.105

0,7%

11,9%

SAMSUNG ELEC.IT.CERNUSCO MI

24.163

0,7%

74,3%

FORD ITALIA SPA ROMA

23.935

0,7%

-14,6%

ACRAF ANGELINI ANCONA

23.538

0,7%

20,5%

783.770

23%

4,0%

OTHERS

2.675.346

77%

5,3%

TOTAL MARKET

3.459.116

100%

5,0%

TOP 20 SPENDERS

Fonte: Investimenti netti Nielsen – Pubblicità commerciale nazionale

Gli investimenti

pubblicitari nel

Gennaio-Agosto 2016

sul mezzo TV

crescono del 5% sul

totale mercato

Media Research: Focus TV

Share per programmazione

TV

Generalista

57 %

Entertainment

16 %

Source: Omnicom Media Group, Auditel data - 2016

Sport

2,7 %

Altro

7,2 %

Kids

6,7 %

News

1,4 %

Documentari Musica

2,3 %

0,7 %

Locale

1,4 %

Cinema

3,6 %

Media Research: Focus TV

Ricavi concessionarie

incomes

pay

Total

3.000 mln 35% of the market

Source: Omnicom Media Group elaboration on Nielsen data 2015

Total

2.921 mln 34%

Total

2.311 mln 27%

Total

200 mln 2,3%

adv

Total

143 mln 1,7%

Media Research: Focus TV

Abbonati SKY per classe socio economica

5%

1%

Low

28%

17%

Medium/Low

Italian

population

15%

Medium

9%

33%

38%

Medium/High

19%

35%

High

Sky

subscriber

Sky permette di colpire un target economicamente più alto rispetto alle altre

concessionarie

Source: Omnicom Media Group, Auditel data - 2016

Media Research: Focus TV

LA TV E’ TUTT’ALTRO CHE DEFUNTA, E

NON PUO’ ESSER LASCIATA FUORI DA

UN PLANNING «CORPOSO»

Media Research: focus Internet

3.500

Stampa

Internet

3.000

Investimenti (.000)

L’investimento nei mezzi digital supera

quello sulla stampa, diventando il 2°

mezzo in Italia

2.500

2.000

1.500

1.000

500

0

2008

Nonsmartphones

Smartphones

Laptops

Tablet

M2M

2009

2010

2011

2012

2013

2014

2015

2016

Other Portable Device

18.000.000

16.000.000

14.000.000

12.000.000

10.000.000

Nel 2018, l’84% del traffico dati sarà su

smartphone e tablet

8.000.000

6.000.000

4.000.000

2.000.000

2013

2014

Fonte: Stima Omnicom Media Group

2015

2016

2017

2018

Media Research: focus Internet

La dieta mediatica degli Italiani

TV

84%

84%

INTERNET

12%

50%

RADIO

29%

29%

PERIODICI

26%

16%

50%

29%

Tutti i Giorni

Tutti i giorni

Giorno medio

(lettori giorno medio)

QUOTIDIANI

(lettori giorno medio)

Fonte: Eurisko Sinottica 2016

Non cedono il passo

internet e la TV, che non

perdono il favore dei

loro fedelissimi

La stampa è il mezzo che

più di tutti soffre per la

presenza sempre più

importante del Web.

L’eterogeneità degli

argomenti consultabili in

rete porta sempre più

persone a fruire di

contenuti online

Media Research: focus Internet

Amazon e la potenza della profilazione su Internet

Totale

59

%

37

%

22

%

Inizia il suo percorso d’acquisto da Amazon o lo visita durante il

processo di ricerca

Inizia il percorso su Amazon ma

compra altrove

Visita

Amazon

In mezzo al percorso

35

%

Inizia il percorso altrove e compra su

Amazon

6%

Usa Amazon durante tutto il

percorso d’acquisto

Nota: le percentuali sono basate sul percorso d’acquisto su Amazon.

Fonte: Elaborazione Omnicom Media Group su dati di ricerca interna Amazon.

Nel percorso d’acquisto, Amazon

rappresenta una tappa fondamentale per la

ricerca del prodotto.

Amazon, attraverso la profilazione degli

utenti, è capace di intercettare il

consumatore in tutte le fasi del processo di

acquisto

Media Research: focus Stampa

Investimenti

-4,6% nel gennaio-agosto 2016 per i

quotidiani

-3,1% nel gennaio-agosto 2016 per i

periodici

Vendite medie giornaliere

2009

2010

2011

2012

2013

259.920

3.061.577

2008

3.308.331

2007

3.844.423

2006

4.567.512

2005

4.786.957

2004

5.141.553

2003

5.399.904

2002

5.510.325

2001

5.461.811

2000

5.617.620

5.913.514

1999

5.710.860

5.881.421

1998

5.830.523

5.869.602

1997

6.017.564

5.881.350

1996

6.073.158

5.976.847

1995

260.540

2007 -> 2015 -40%

1995 -> 2006 -7,8%

4.035.366

Digital

4.386.290

Paper

2014

2015

Le vendite medie

giornaliere di quotidiani

hanno subito un calo

vertiginoso negl'ultimi 8

anni registrando una

riduzione pari al 40%,

flessione costante dal

2006.

Media Research: focus Stampa

La stampa si rivolge ad un target ben preciso e

facilmente raggiungibile

Media Research: focus Radio

Investimenti

-0,3% nel gennaio-agosto 2016

RTL 102,5 rimane la radio più ascoltata sui sette giorni (Audimonitor)

29%

31%

37%

28%

32%

25%

Penetrazione del

mezzo Radio per

Regione nel giorno

medio

La Radio è ancora

un mezzo forte,

capace di colpire

target ben precisi

35%

39%

30%

26%

24%

23%

29%

27%

Media Research: focus Radio

La Radio si ascolta principalmente in automobile!

Altro

Notiziari su traffico Sport 5%

10%

e viabilità

16%

Cultura/

informazione

17%

67%

Giornali radio

34%

26%

17%

Musica

leggera

52%

Intrattenimento

37%

14%

10%

8,0%

3,6%

In

automobile

Nessuno

2%

In casa In casa nei Sul lavoro

In casa Mentre uso In locali

mentre momenti di

mentre mi internet

pubblici

faccio dei

relax

preparo

lavori

3,2%

2,4%

2,2%

Fuori

casa/sui

mezzi

pubblici

Con gli

amici

In casa

mentre

studio

In questi momenti la Radio si

«fonde» con altri mezzi (TV e Digital

su tutti)

0,4%

0,3%

A scuola Non ascolta

mai/ quasi

mai la radio

Media Research: focus OOH

Investimenti

Il calo degli investimenti sul mezzo è generale

Mercato trainato da pochi grandi leader specializzati

Progressiva digitalizzazione degli impianti

Forte orientamento innovate

Nella maggior parte dei

paesi la popolazione si

concentra soprattutto nelle

grandi città.

L’Italia fa eccezione, tanto

che per ottenere il 50% di

copertura è necessario

coprire ben 26 città

ITALIA

37%

10 città

5 città

30%

17%

2 città

1 città

51%

40%

28%

9%

22%

UK

Media Research: focus Cinema

Investimenti

Investimenti pubblicitari in aumento del 11,5% nel gen-ago 2016

Target dinamico

Maschio

110

Femmina

Il cinema è più affine ad un

target maschile.

91

14-17 anni

168

18-24 anni

170

25-34 anni

126

35-44 anni

105

45-54 anni

100

55-64 anni

88

65 anni e più

Elementare

Media inferiore

Media superiore

Laurea

Si osservano affinità elevate sui più giovani

(14-34 anni)

55

33

101

121

150

Il cinema è maggiormente

apprezzato dalle persone

diplomate o laureate

Media Research: focus Cinema

2° SEMESTRE 2016

LUGLIO

STAR TREK:

BEYOND

AGOSTO

SETTEMBRE

ALLA RICERCA

DI DORY

L’ERA

GLACIALE

SUICIDE

SQUAD

JASON BOURNE

IL GIGANTE

GENTILE

OTTOBRE

INFERNO

PETS: VITA DA

ANIMALI

NOVEMBRE

ANIMALI

FANTASTICI E

DOVE TROVARLI

UNDERWORLD

NEXT

GENERATION

DICEMBRE

STAR WARS:

ROGUE ONE

BABBO

BASTARDO 2

GHOSTBUSTERS

GENNAIO

ASSASSIN’S

CREED

XXX-IL

RITORNO DI

XANDER GAGE

1° SEMESTRE 2017

FEBBRAIO

MARZO

APRILE

I PUFFI

CINQUANTA

SFUMATURE

DI NERO

LA BELLA E LA

BESTIA

MAGGIO

PIRATI DEI

CARAIBI 5

BAD BOYS FOR

LIFE

KING ARTUR

INSOSPETTABILI

SOSPETTI

LEGOBATMAN

LOGAN

GIUGNO

ANNABELLE 2

La seconda fase: il Media Strategy

La fase di Media Strategy parte con il brief del cliente, che elenca la

strategia di comunicazione del brand in questione, il target, le modalità di comunicazione e,

ultimo ma non meno importante, il budget

Media Brief Template

Brand

????

Date/version

24/11/2016

Media Budget (Euro

net net)

????

Country

Italy

1. What is the product/service and what are its main features ?

2. What are the distribution channels of the product/service ? Are there any distribution

issues or constraints ?

3. What is the brand sell-out trend?

4. What are the marketing objectives 2014?

5. How do you plan to reach those objectives(i.e. increase penetration and/or increase

purchase or others and by when)

6. What are the communication goals (i.e. awareness – brand profile - key messages

recall)?

7. Who is the core target for the campaign? Are there secondary targets to consider?

8. Which channels (media types) have proven to be successful in past campaigns ?

High reactivity to TV flights

9. How will you measure the success for the campaign?

10. Existing offline/online material:

Sulla base delle richieste del

brief viene anche prodotto un

documento di concorrenza che

riporta la situazione del mercato

e dei competitors (Share of

Voice, Share of Spending)

La seconda fase: il Media Strategy

Documento di Concorrenza

TOTAL C/SUV

SEGMENT JAN/OCT

2016

vs JAN OCT 2015

TOTAL C/SUV SEGMENT MEDIA MIX

Investment

+18%

SOV on

total

Market

15%

C/SUV SEGMENT MAIN PLAYERS

C/SUV SEG

KIA SPORTAGE

NISSAN QQ

VOLKSWAGEN TIGUAN

OPEL MOKKA

RAV 4

RENAULT KADJAR

NISSAN XT

FORD KUGA

HYUNDAI TUCSON *

SEAT ATECA

2015

7.729

6.684

2.366

7.545

1.017

4.646

3.324

4.863

3.598

41.772

Source: Nielsen data

Tot SEG C SUV

68.822

SOV

11%

10%

3%

11%

1%

7%

5%

7%

5%

0%

61%

Jan-Oct 2016

10.819

10.614

8.689

6.926

5.898

5.292

5.076

4.389

4.136

4.030

65.868

77.237

SOV

14,0%

13,7%

11,2%

9,0%

7,6%

6,9%

6,6%

5,7%

5,4%

5,2%

85%

vs J/O '15

53,1%

90,9%

219,3%

-19,8%

419,6%

59,0%

55,4%

22,5%

0,6%

+++

67%

18%

La terza fase: il Media Planning

La fase del planning è la fase più «creativa» del processo, e permette

di dare spazio anche alle intuizioni dei singoli pur rispettando le richieste del brief

Punto di arrivo di questa fase è il media plan, un documento

che contiene al suo interno fondamentali tipologie di informazioni

Calendarizzazione

(dom-lun)

Periodi Onair

Media Flowchart 2016

n. 1 - 01/12/2016

MONTH

Prodotto e target

WEEK 1

JAN

FEB

2

3

4

5

6

7

8

9

SUNDAY 29 5

12

19

26

SATURDAY 4 11

18

25

1

2

9

16

23

8

15

22

1

Definitivo

Definitivo

Media Flowchart 2016

Target: ADU 25-54 anni

Mezzo e formato

Grps, %Prime Time, CPG

Budget

Stato

Definitivo

TV NAZ.

Nome creatività

Formato

15"

Grp's

% P.T.

CpG 30"

CpG 20"

CpG 15"

CpG 10"

Budget net net

Omaggi

definitivi

Nome creatività

15"

100

37%

100

100

100

100

1.000

1.000

1.000

1.000

free

La quarta fase: il Media Buying

Il Media Buying è la fase in cui il Centro Media si interfaccia direttamente con le

Concessionarie di Pubblicità per prenotare e acquistare gli spazi pubblicitari pianificati

Il prezzo degli spazi è definito a listino.

In base ad accordi diversi per ciascun cliente

si giunge al prezzo finale dello spazio

aggiungendo una percentuale variabile di sconto

MA COME SI ACQUISTANO GLI SPAZI PUBBLICITARI?

1. Prenotazione

2. Acquisto

Media Buying: prenotazione degli spazi

La prenotazione degli spazi pubblicitari avviene sulla base del

valore di GRP (CoperturaxFrequenza),

che potrebbe sviluppare in post valutazione

Il solo mezzo valutabile con una certa sicurezza in post è la Televisione (1° medium in Italia)

KUBIK è il tool che ci permette di valutare i

singoli spazi pubblicitari TV in pre per averne una proiezione del risultato

Media Buying: acquisto degli spazi

Per avere un controllo effettivo ed esaustivo sullo spending, l’Agenzia Media è chiamata anche

a registrare l’acquisto degli spazi pubblicitari su AdBox

La quinta fase: il Media Service

Si raggruppano nell’ultima fase tutte le attività di sostegno alla campagna onair,

che vanno dall’invio dei calendari al controllo in post

Il Media Service non va identificato come la fase finale del processo,

ma come un’attività da protrarre per tutta la durata della campagna in quanto il cliente

chiederà continuamente di rendicontare l’onair

La quinta fase: il Media Service

Esempio di calendario TV

N. passaggi

Punto ora

Canale e Rubrica

Secondaggio

La quinta fase: il Media Service

Vari tipi di rilevazione in post

Focus Nissan

Focus Nissan

Nissan è una casa automobilistica Giapponese,

presente in tutti i mercati automotive mondiali

Il media planning internazionale è affidato a OMD.

L’Italia risponde direttamente alla Francia in quanto

capo-cluster europeo

Rk

COMPANY

1

FIAT

38.053

9%

2

VOLKSWAGEN

34.038

8%

3

FORD

26.430

6%

4

PEUGEOT

24.214

6%

5

AUDI

23.202

5%

6

RENAULT

22.301

5%

7

BMW

20.831

5%

8

TOYOTA

20.653

5%

9

OPEL

19.077

5%

10

NISSAN

17.487

4%

11

CITROEN

16.819

4%

12

ALFA ROMEO

15.456

4%

13

SKODA

15.198

4%

14

KIA

14.862

4%

113.709

27%

422.330

100%

Others

TOTALE Jan-Sep 2016

Source: Nielsen data

Jan-Sep 2016 Share

Per investimento pubblicitario è la 10° casa

automobilistica in Italia (Gen-Set 2016)

I Big Spender rimangono FIAT e il Gruppo

Volkswagen

Focus Nissan: i prodotti

Gamma Crossover:

Citycar:

Qashqai

Micra

LCV (Light

Commercial

Vehicles):

NV200

X-Trail

EV (Electric

Vehicles):

Juke

Leaf

Pulsar

Navara

Il Planning per Nissan

Focus Nissan: pianificazione del mercato automotive

Il mercato automotive è un settore

regolato da una forte stagionalità

nelle vendite

I tre momenti di maggiore vendita, e quindi di investimento

pubblicitario, sono durante i mesi di maggio, settembre e

gennaio

Focus Nissan: media mix del mercato automotive

Il media mix del mercato vede la TV

come primo e assoluto mezzo,

seguito dalla Radio e dai mezzi

Digital

Il Digital erode velocemente le

share degli altri mezzi

I modelli e le creatività: case studies

Nissan Qashqai: the Original Crossover

Qashqai è stato il primo SUV al suo lancio nel 2006

Nel 2016 ricorre il suo 10° anno di presenza sul mercato

Il target di riferimento sono gli Adulti 25-64 anni

La il media mix è centrato sulla TV, con il Digital e la Radio a supporto

Negli anni ha goduto di una

posizione privilegiata nelle menti

dei consumatori, che la considerano

ancora come un precursore nel

segmento

Nissan Qashqai: the Original Crossover

Il mercato dei SUV si satura: come agire per tornare a competere?

In un mercato di nuovo in lenta crescita si affida ai testimonial, con il potere di

posizionare velocemente il prodotto

Oppure, come nel caso di Qashqai, si cerca di mantenere il proprio

posizionamento

Qashqai

Settembre 2016

Nissan X-Trail: Adventure Calling

X-Trail è il più grande dei

Crossover Nissan, con un

target alto spendente di

Adulti 35-64

X-Trail Marzo 2016

La pianificazione media è

centrata sulla TV, con

attenzione particolari per gli

eventi sportivi (F1, Euro 2016,

Tennis, Serie A)

X-Trail Aprile 2016

Durante il 2016 la creatività è

stata cambiata ben 3 volte,

ottimizzando il messaggio per

dare sempre più l’idea di

avventura

X-Trail Ottobre 2016

Nissan Juke: the Urban Crossover

Juke è il Crossover rivolto ai

giovani

Il target di riferimento è

Adulti 25-54

Oltre alla TV, la pianificazione

prevede la Radio

Juke Marzo 2016

Nissan Juke: the Urban Crossover

Progetto TOP DJ

Nel Maggio 2016, Nissan Juke

viene sponsorizzata nel talent

«Top DJ», prodotto da

Endemol per Mediaset

Durante le puntate gli

aspiranti DJ si sfidano per

vincere il contest

Juke si posiziona così nel

mondo della musica

Tommy Vee on Juke

|

GRAZIE MILLE!

Per domande o chiarimenti

[email protected]

51