3. Inflazione 3.1 Che cosa è l'inflazione ?

L’inflazione è un aumento del livello generale dei prezzi, il termine "inflation" rimanda all'idea di gonfiare i prezzi delle merci come i palloncini,. Se i prezzi aumentano la stessa unità di moneta può acquistare una minore quantità di prodotti: il valore reale dei redditi nominali diminuisce, il loro potere di acquisto si riduce.

L’inflazione è misurata in termini di variazione del livello generale dei prezzi nel tempo, in genere su base annua, utilizzando numeri indici che rappresentano il rapporto fra due valori. Uno di questi numeri indici è il deflatore del PIL che misura il rapporto fra reddito nominale e reddito reale di un sistema economico nello stesso periodo di tempo. Il reddito nominale non è altro che il valore del reddito di un certo anno misurato a prezzi correnti, mentre il reddito reale è il reddito dello stesso anno misurato a prezzi costanti. Deflatore = PIL nominale \ PIL réale

Pt = pt Yt \p t­1 Yt

Quindi il reddito nominale fa riferimento al livello dei prezzi dell'anno in corso, mentre il reddito reale fa riferimento ai prezzi di un anno base. Ad esempio se consideriamo il livello dei prezzi nel 2000 come anno base, il rapporto fra reddito nominale del 2000 e reddito reale dello stesso anno darà un indice uguale ad 1, dato che le due misure sono uguali. Nel 2001, invece, se si è verificato un aumento del livello generale dei prezzi il rapporto fra il reddito nominale di quell'anno, misurato a prezzi correnti, e il reddito dello stesso anno misurato a prezzi costanti, cioè con i prezzi dell’anno base, risulterà maggiore di 1. Ad esempio un aumento del livello generale dei prezzi del 5% darà un rapporto uguale a 1,05 ad indicare che il tasso di inflazione è stato del 5%; per un tasso d'inflazione del 10%, cioè un aumento del livello generale dei prezzi del 10%, il rapporto fra reddito a prezzi correnti e reddito a prezzi costanti darà un deflatore del PIL pari a 1,10. Il deflatore del PIL permette alcune semplici relazioni fra variabili: innanzi tutto abbiamo che il PIL nominale è uguale al PIL reale per il deflatore;

pt Yt = p t­1Yt x Pt

ovvero, in termini di tassi di variazione, il tasso di variazione del PIL nominale è uguale al tasso di variazione del PIL reale più il tasso d’inflazione.

Altra misura dell’inflazione che si usa normalmente è l’indice dei prezzi al consumo, che misura la variazione dei prezzi dei beni che una famiglia tipo consuma in un determinato periodo di tempo. Quest'indice misura la capacità di acquisto della famiglia tipo di un determinato sistema economico. I due indici non sono uguali, il deflatore del PIL rappresenta l’insieme del valore di tutti i beni prodotti nel paese, mentre l’indice dei 1

prezzi al consumo si riferisce al valore dei prezzi dei beni consumati dalle famiglie che possono essere sia beni prodotti nel paese che beni di importazione. Anche l’indice dei prezzi al consumo è rappresentato da un valore che misura la variazione dei prezzi dei beni considerati in un determinato periodo di tempo ed è ottenuto dal rapporto fra valore dei prodotti misurato a prezzi correnti e valore degli stessi prodotti misurati a prezzi dell’anno base. Quanto più ci allontaniamo dall’anno base tanto più il consumo delle famiglie tende a essere diverso dai beni che vengono inseriti nel paniere che fa da riferimento: diventa perciò necessario rivedere questi panieri nel tempo e cercare di adeguare il modello di riferimento alla spesa corrente delle famiglie. Basta, ad esempio, pensare alla spesa per la telefonia mobile che oggi rappresenta un valore significativo e che era, invece, inconsistente venti anni fa. 3. 2 L'inflazione in Italia

L'andamento del tasso d'inflazione di un paese come l'Italia è influenzato non solo da cause interne ma dipende anche dalla situazione internazionale, esterna al paese. E' perciò opportuno accennare al sistema monetario internazionale, cioè ai rapporti monetari e finanziari a livello internazionale. Dal secondo dopoguerra il sistema monetario internazionale si basa sugli accordi firmati a Bretton Woods, una località degli Stati Uniti, che hanno configurato il nuovo sistema dei pagamenti internazionali fondato sul dollaro. Nel sistema di Bretton Woods l’unica valuta legata all’oro era il dollaro, esisteva una parità fissa fra dollaro e oro, mentre le altre valute nazionali si scambiavano con il dollaro ma non si scambiavano con l'oro. Fra le singole valute nazionali e il dollaro esisteva un rapporto di cambio fisso, anche se era consentita una banda di oscillazione, movimenti in più o in meno, del 2,5%, dalle parità centrali. Un’altra caratteristica del sistema di Bretton Woods era il rigido controllo della mobilità dei capitali finanziari, nel senso che non era consentito ai singoli esportare o importare liberamente capitali. Questo sistema si è basato inizialmente sul predominio dell’economia americana e sulla forza del dollaro, che rappresentava il mezzo di pagamento negli scambi internazionali. Con la ripresa economica degli altri paesi industriali, gli Stati Uniti hanno cominciato ad acquistare dall'estero (importazioni) più beni di quanti non vendevano (esportazioni) creando una quantità di dollari particolarmente elevata. La quantità di dollari che circolavano fuori degli Stati Uniti e che era detenuta nelle casseforti delle banche centrali degli altri paesi, è progressivamente aumentata diventando molto superiore alle riserve auree degli States. Nessun paese aveva, in effetti, convenienza a chiedere la conversione dei dollari che possedeva con l’oro conservato negli Stati Uniti, per non mettere in crisi il sistema dei pagamenti internazionali, ma è chiaro che già agli inizi degli anni sessanta il sistema di Bretton Woods cominciava a mostrare le prime crepe. Un altro colpo venne, in quegli anni, dalle spese crescenti che gli Stati Uniti furono costretti a sostenere per la guerra del Vietnam: la continua creazione di moneta indeboliva progressivamente il potere d'acquisto del dollaro determinando un rilevante processo inflazionistico a livello internazionale. Anche se gli Stati Uniti non hanno mai svalutato ufficialmente il dollaro, le parità stabilite a Bretton Woods cominciarono a modificarsi con l'apprezzamento delle monete "forti", come il marco tedesco, e il deprezzamento di quelle più "deboli", come la sterlina 2

inglese. La crisi del sistema divenne evidente nell'agosto del 1971, quando l'allora Presidente degli Stati Uniti, Robert Nixon, dichiarò l'inconvertibilità del dollaro in oro: il dollaro divenne una moneta "fiduciaria" come tutte le altre e il suo "valore" venne a dipendere esclusivamente dal fatto che fosse accettata sul mercato internazionale.

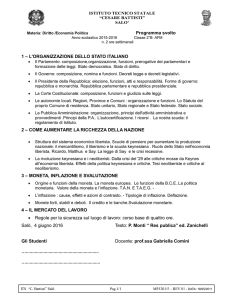

In Italia agli inizi degli anni sessanta il tasso d'inflazione presentava livelli relativamente bassi (2,7% nel 1960) anche se crescenti sino al 1963, quando raggiunse il "picco" del 7,5%; questo andamento può collegarsi alla rapida crescita dell'economia italiana ( il miracolo economico) che porta in quegli anni ad una domanda crescente delle risorse disponibili con conseguenti pressioni inflazionistiche. La BancaCentrale, ritenendo l’economia prossima al "pieno impiego", attuò una politica monetaria restrittiva , la gelata di primavera, tagliando il credito alle imprese e ponendo un freno alla crescita economica: l’inflazione si ridusse velocemente, ritornando già nel 1966 al 2% e raggiungendo il picco minimo dell’1,3% nel 1968.

ITALIA. Tasso d'inflazione (1960 ­ 2003)

25,0

20,0

Tasso d'inflazione

15,0

10,0

5,0

0,0

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002

Anni

3

Ma due anni dopo, nel 1970, il tasso d’inflazione crebbe rapidamente sino al 9,8% in risposta alla grande stagione di lotte sindacali del 1969, il c.d. Autunno caldo, quando i sindacati, compattando i lavoratori meridionali immigrati con gli altri lavoratori della grande impresa, sono riusciti ad ottenere sostanziali miglioramenti nelle condizioni di lavoro e nei livelli salariali. Si trattava chiaramente di un’inflazione da costi determinata dal tentativo delle imprese di scaricare sui prezzi l’aumento del costo del lavoro. Dopo il rallentamento del 1971 e del 1972, l’inflazione ricomincia a crescere ed arriva nel 1973 ad un tasso del 19,4% in seguito all’aumento improvviso del prezzo del petrolio, lo shock petrolifero. L’inflazione non è più determinato da cause interne ma è un avvenimento internazionale accelerato dalla “fine” del sistema di Bretton Woods. A fronte del continuo aumento dei prezzi dei prodotti manufatti espresso in dollari, i paesi produttori di petrolio cercarono di ripristinare il rapporto di scambio con i prodotti industriali e di rivalutare i loro redditi reali aumentando improvvisamente il prezzo del petrolio, che passò da circa $ 7 al barile a $ 40 al barile. Poiché il petrolio rappresenta una fonte di energia primaria utilizzata direttamente ed indirettamente nel processo produttivo dei paesi industriali, l’aumento del prezzo del petrolio rappresenta un aumento netto dei costi di produzione che colpisce tutti i paesi industriali. La prima risposta dei paesi industriali fu quella di cercare di scaricare sugli altri il costo della bolletta petrolifera, producendo di più e cercando di vendere di più all’estero. Ma è chiaro che se tutti i paesi industriali vogliono vendere di più hanno difficoltà a trovare acquirenti: infatti i paesi esportatori di petrolio, che divennero i “nuovi ricchi”, non erano paesi con grandi sistemi economici, con grande popolazione, in grado di assorbire i prodotti dei paesi industriali, ma erano piccole economie, come l’Arabia Saudita e gli Emirati arabi, che non potevano rappresentare una domanda in grado di assorbire la maggiore offerta dei paesi industriali. Alla fine i costi si scaricarono all’interno dei paesi industriali determinando un periodo di elevati tassi di inflazione e allo stesso tempo una riduzione dei tassi di crescita del PIL, che furono in alcuni anni anche negativi. Sono anni di crisi con stagnazione e inflazione, stagflazione, il prodotto si riduce e i prezzi aumentano. Dopo il livello minimo del 12,4%, raggiunto nel 1978, il tasso d’inflazione continuò a crescere sino al 1980 quando, in seguito al secondo shock petrolifero raggiunse il tasso di crescita annuo del 21,1% . Ma ormai la situazione era cambiata: a livello di singoli paesi si erano cominciate ad adottare tecniche di produzione che riducevano il consumo di petrolio, ricorrendo anche a fonti di energia alternative; allo stesso tempo si era abbandonato il tentativo di sostenere i livelli di produzione e di occupazione con politiche fiscali espansive, lasciando crescere sia l’inflazione che la disoccupazione. Anche lo scenario internazionale era cambiato significativamente: negli Stati Uniti il presidente Ronald Reagan, dopo aver tagliato le imposte, rilanciava la spesa pubblica per la realizzazione del c.d. scudo stellare, la realizzazione di missili antimissili ( i patriot) che avrebbero dovuto proteggere il territorio americano dai missili intercontinentali sovietici. Questo aumento delle spese militari ebbe il duplice effetto di rilanciare l’economia e la ricerca negli Stati Uniti e, al tempo stesso di riportare in auge il dollaro che si apprezzò sostanzialmente. Infatti la spesa pubblica in deficit fu finanziata con l’afflusso di capitali dal resto del mondo che, attratti dagli alti tassi d’interesse, cominciarono ad arrivare negli Stati Uniti per sottoscrivere titoli del debito pubblico. Il deficit della Bilancia dei pagamenti degli USA divenne cronico ma il dollaro forte permise agli USA di rilanciare il sistema monetario internazionale con l’abbandono del sistema dei 4

cambi fissi e con la progressiva liberalizzazione dei mercati delle merci e dei mercati dei capitali. Negli anni ottanta con il rilancio dell’economia americana il prezzo del petrolio espresso in dollari diminuì sensibilmente e i tassi d’inflazione si ridussero rapidamente.

Per far fronte alla crisi del sistema di Bretton Woods, i paesi aderenti all’Unione Europea avevano cercato di creare un sistema di cambi stabili, ancorato sostanzialmente al marco tedesco, che si era concretizzato nel 1979 nel Sistema Monetario Europeo. Lo SME era un sistema di cambi manovrati attorno a una moneta contabile, lo scudo europeo o ECU, composta dall’insieme delle valute europee ciascuna con il peso corrispondente al proprio valore. Erano previsti anche in questo sistema tassi di cambio fissi fra le singole valute nazionali e l’ECU, con la possibilità di una banda di oscillazione attorno alle parità centrali. Erano anche previste delle regole che impegnavano i paesi interessati a intervenire per sostenere le parità dei tassi di cambio, ma nella realtà questo sistema si è basato essenzialmente sul marco tedesco, che ha rappresentato la valuta forte, mentre le altre valute nazionali sono state costrette a svalutare progressivamente modificando i tassi di cambio concordati. Le valute più deboli come la lira, compresse fra il marco e il dollaro, si trovavano in una situazione particolarmente delicata che divenne praticamente insostenibile con la liberalizzazione del movimento dei capitali quando, sotto i pesanti attacchi speculativi, la Lira fu costretta nel 1993 ad abbandonare lo SME. Ma già alla fine degli anni ottanta i paesi dell’Unione Europea avevano cominciato ad attrezzarsi per far fronte alla liberalizzazione dei mercati finanziari e alla crescente integrazione dei mercati delle merci, con la firma del Trattato di Maastricht che prevedeva la creazione di una moneta unica. L’adozione di una moneta unica ha obbligato i paesi aderenti ad uniformare i loro sistemi economici adeguando i tassi d’inflazione, i tassi d’interesse, la stabilità del cambio e i livelli della spesa pubblica in deficit e del debito pubblico (i parametri di Maastricht), rinunziando definitivamente alla gestione nazionale della politica monetaria e vincolando le politiche fiscali al Patto di stabilità e di sviluppo. L’adesione all’Unione Economica e Monetaria ha comportato per il nostro paese la necessità di scelte severe che hanno, tuttavia, permesso di ancorare il nostro paese ad una moneta stabile nel contesto internazionale ed ottenere una drastica riduzione del tasso d’inflazione e una sostanziale stabilità del tasso di cambio. 3.3 Le cause dell’inflazione Come abbiamo visto nell’esperienza italiana diverse sono le cause che possono mettere in moto un processo inflazionistico. A parte i casi di grandi inflazioni determinate da avvenimenti straordinari come le guerre o il crollo di Stati, l’aumento del livello generale dei prezzi può dipendere da cause legate alle componenti della domanda o da cause legate ai costi di produzione. L’inflazione da domanda si determina quando il sistema economico è sotto pressione e le imprese trovano difficoltà ad adeguare la produzione all’aumento della domanda: rispondono dunque con un aumento dei prezzi. Quanto più il sistema produttivo si avvicina al pieno impiego delle risorse tanto maggiore sarà l’aumento dei prezzi in risposta ad aumenti della spesa. In situazione di pieno impiego delle risorse 5

qualunque aumento di spesa si risolve esclusivamente in un aumento dei prezzi, mentre il reddito reale rimane invariato. Parliamo di aumento della spesa a livello aggregato, cioè spesa per consumi effettuata dalle famiglie, spesa delle imprese per investimenti, spesa del settore pubblico per acquistare beni e servizi sul mercato e domanda estera di prodotti nazionali (esportazioni). Alcuni economisti ritengono che, per determinare inflazione, l’incremento di spesa debba essere finanziato con la creazione di nuova moneta altrimenti finirebbe per sostituirsi ad altre spese. L’inflazione sarebbe, perciò, esclusivamente un fenomeno monetario legato essenzialmente all’incremento dell’offerta di moneta. L’inflazione dipende invece dall’offerta quando variano i costi che le imprese devono sostenere per realizzare la produzione. Fra i costi vanno considerati innanzi tutto i salari, cioè il costo del lavoro per unità di prodotto: se i salari aumentano in misura superiore all’incremento della produttività, il costo per unità di prodotto cresce e le imprese dovranno scegliere fra l’aumento dei prezzi e la riduzione dei profitti (Inflazione da salari). La possibilità di scaricare sui prezzi l’aumento dei costi è maggiore se le imprese operano in situazione di controllo dei mercati piuttosto che di concorrenza. Anche quando il costo del lavoro rimane sostanzialmente invariato, le imprese possono accrescere il livello dei prezzi per aumentare i loro profitti. La c.d. inflazione da profitti si verifica quando tutte le imprese possono aumentare i prezzi senza perdere clienti perché si aspettano che anche i concorrenti seguiranno lo stesso comportamento. Si verifica ad esempio quando c’è un’inflazione abbastanza elevata a livello internazionale e le imprese nazionali non temono la concorrenza esterna. Un esempio recente può essere considerato l'aumento dei prezzi che si è verificato con l’introduzione dell’euro: tale aumento non è stato giustificato da una crescita dei costi ma dal fatto che, passando dalla lira all’euro, si è persa familiarità con il numerario, e i produttori hanno approfittato della confusione per aumentare i prezzi a tutti i livelli e, ovviamente, accrescere i loro profitti. Inflazione da costi è anche la cosiddetta inflazione importata che si verifica quando aumenta il costo dei prodotti importati. Perché si determini una crescita del livello generale dei prezzi è necessario che i prodotti importati abbiano un peso consistente sulla produzione nazionale: se aumenta il costo dei chiodi di garofano difficilmente si verifica inflazione in Italia dato che hanno un peso irrilevante nella produzione nazionale, al contrario se aumenta il prezzo del petrolio si ha un forte impatto sul livello dei prezzi nazionali, perché il petrolio interessa estensivamente l'attività produttiva e di consumo. La variazione del prezzo dei beni importati può dipendere sia dalla variazione del prezzo di questi prodotti che da un deprezzamento del tasso di cambio fra valuta nazionale e mezzo di pagamento internazionale. Negli anni settanta l'inflazione in Italia è stata determinata dall'aumento del prezzo del petrolio espresso in dollari, mentre negli anni ottanta, anche se il prezzo del petrolio espresso in dollari era calante, vi era inflazione a causa del deprezzamento della lira rispetto al dollaro. Si era determinato un meccanismo perverso che finiva per alimentare l'inflazione: per rendere competitive le esportazioni, e sostenere quindi la domanda aggregata e il livello del reddito, si procedeva alla svalutazione della lira rispetto al dollaro, ma in tal modo cresceva l'esborso per pagare il petrolio e, quindi, i costi di produzione delle imprese che erano costrette a ritoccare verso l'alto i prezzi dei prodotti; con l'aumento dei prezzi diminuiva la competitività delle esportazioni e si doveva 6

quindi procedere ad una nuova svalutazione della lira in una spirale sempre più perversa.

Altra causa d’inflazione è data dalla diversa produttività fra settori, la cosiddetta inflazione strutturale, ad esempio quando vi è diversa produttività fra settore industriale e settore dei servizi. Nel settore industriale, che è un settore dinamico soggetto alla concorrenza esterna, le imprese hanno necessità di accrescere la produttività con l'introduzione di nuovo capitale o del progresso tecnico , e possono, quindi, pagare maggiori salari senza aumentare i prezzi. Il settore dei servizi, che è protetto dalla concorrenza estera e può avere una utilizzazione del capitale per unità di prodotto molto minore, non ha invece stimoli diretti ad accrescere la produttività che si mantiene relativamente più bassa. I lavoratori del settore dei servizi però cercano di adeguare i propri salari a quelli del settore industriale e, quindi, chiedono e ottengono aumenti dei salari che non possono essere compensati con un incremento proporzionale di produttività. Per mantenere i margini di profitto, in risposta all'aumento dei salari, le imprese aumentano i prezzi dei servizi che offrono sul mercato. Questo aumento dei prezzi determina, a sua volta, una riduzione del salario reale dei lavoratori dell'industria che vedranno diminuire il loro potere di acquisto e chiederanno nuovi aumenti salariali. Le imprese del settore industriale risponderanno con aumenti di produttività che permettono di accrescere i salari lasciando stabili i prezzi e, in tal modo, si rimette in moto il meccanismo .

Anche le aspettative che gli operatori si formano sull'andamento futuro dei prezzi possono influenzare l’inflazione. Ipotizziamo che di fronte ad un aumento dei prezzi attuale gli operatori si aspettino che i prezzi continueranno ad aumentare. I consumatori avranno convenienza a comprare di più, ad aumentare la domanda visto che nel futuro si troveranno con prezzi più elevati. I produttori, al contrario, avranno convenienza a contrarre le vendite attuali e a vendere i prodotti nel futuro quando i prezzi saranno più elevati. Il risultato sarà, quindi, un aumento di domanda ed una contrazione dell'offerta che determineranno sul mercato un aumento dei prezzi. Le aspettative di aumento dei prezzi influenzano, quindi, i comportamenti degli operatori sul mercato e finiscono per avverarsi. Se, invece, le aspettative sono di un aumento dei prezzi temporaneo che non continuerà nel futuro, quale comportamento conviene seguire? I consumatori non hanno convenienza a comprare quando i prezzi aumentano ma preferiscono aspettare che si stabilizzino, riducono perciò la domanda; i venditori, invece, hanno convenienza a vendere di più oggi quando i prezzi aumentano, perciò accrescono l’offerta. Con l'aumento dell’offerta e la riduzione della domanda l'incremento dei prezzi si riduce e l'inflazione si ferma confermando le aspettative. L'introduzione delle aspettative ha influenzato significativamente l'analisi dell'inflazione portando a nuovi sviluppi e a significativi cambiamenti nelle proposte di intervento.

Perché l’inflazione è considerata un avvenimento negativo? Se i prezzi di tutti i prodotti e tutti i redditi raddoppiassero nel sistema economico non cambierebbe nulla; l'inflazione si ridurrebbe esclusivamente ad un fatto contabile. Ma l'inflazione è un aumento del livello generale dei prezzi: i prezzi di alcuni prodotti crescono in misura maggiore, i prezzi di altri in misura minore,; di conseguenza i redditi non aumentano tutti allo stesso modo: 7

alcuni crescono altri diminuiscono. Il problema vero è che l'inflazione determina una redistribuzione dei redditi reali casuale e iniqua: chi ha redditi fissi, in economia si dice le vedove e gli orfanelli, non può adeguare le entrate all'aumento dei prezzi e vede diminuire il proprio reddito reale. Chi può aggiustare il proprio reddito all’incremento dei prezzi, può mantenere il suo reddito invariato in termini reali o, come capita, può accrescerlo a danno di altri. Il passaggio dalla lira all’euro teoricamente non doveva cambiare niente perché si trattava semplicemente di un cambiamento di numerario, chiamare la moneta euro piuttosto che lira. Se tutti i prezzi fossero stati espressi in euro rispettando il rapporto di cambio prestabilito, di 1936,27 lire per un euro, non sarebbe cambiato nulla. In realtà chi ha potuto aumentare i prezzi dei propri prodotti, approfittando della scarsa familiarità con la nuova moneta, è riuscito ad accrescere i propri redditi a danno di quanti non lo hanno potuto fare. La redistribuzione dei redditi è meno avvertita quando il sistema economico si trova in una fase di crescita: quando il reddito nazionale cresce, le posizioni relative si muovono nell'ambito di un aumento complessivo, l'inflazione ha un impatto minore perché la posizione di ciascuno migliora in termini assoluti anche se peggiora in termini relativi. Quando, invece, il sistema economico è in una situazione di crisi, i redditi reali diminuiscono o non crescono,la redistribuzione dei redditi determinata dall'inflazione è molto più grave perché ciascuno si rende conto che il suo reddito reale è diminuito non solo in termini relativi ma anche in termini assoluti. In questi anni abbiamo avuto in Italia una percezione molto forte dell'aumento dei prezzi anche se il tasso d'inflazione misurato è stato fra il 2,8% e il 3%, valori assolutamente insignificanti rispetto a quelli verificatisi negli anni passati quando il tasso misurato aveva due cifre. Questo forte impatto dell'inflazione probabilmente è legato sia al fatto che l'aumento dei prezzi è stato inatteso sia al fatto che si è verificato in un periodo in cui il reddito complessivo del paese non è cresciuto: si è determinata perciò una sostanziale redistribuzione dei redditi reali con il peggioramento dei livelli di vita molti operatori. Altro effetto negativo dell’inflazione è quello di diffondere incertezza negli scambi. Il mercato infatti può funzionare se gli operatori hanno fiducia nel valore della moneta: sono quindi disposti a ricevere moneta in cambio di merci nella certezza che domani potranno comprare merci per lo stesso valore. Venendo meno la fiducia nella moneta gli scambi cominciano a rallentare, sono necessari meccanismi che garantiscono gli operatori dalla perdita di valore della moneta, come ad esempio le clausole di indicizzazione, e che finiscono con il rendere meno efficiente il sistema di mercato.

3.4 Rappresentazione grafica

L’inflazione si può analizzare in un semplice grafico che rappresenta il mercato delle merci a livello aggregato, cioè l’insieme della domanda e dell’offerta di un sistema economico a livello aggregato; P in ordinata indica il livello generale dei prezzi mentre Y, in ascissa, indica il prodotto aggregato. L’offerta aggregata, che indica l’insieme dei beni e servizi prodotti nel sistema economico, può essere rappresentata come una curva crescente (AS), ad indicare una relazione diretta fra quantità offerta e livello generale dei prezzi. L’aumento dei prezzi permette infatti alle imprese di coprire i maggiori costi sostenuti per 8

realizzare la produzione. La domanda aggregata è costituita dalla spesa delle famiglie per beni di consumo, delle imprese per beni di investimento, del governo per beni e servizi pubblici e della spesa del resto del mondo per acquistare prodotti nazionali. La domanda aggregata è rappresentata come una curva decrescente (AD) ad indicare che la spesa complessiva aumenta quando il livello generale dei prezzi diminuisce. Se il livello dei prezzi diminuisce aumenta infatti il potere d’acquisto, il reddito reale, e quindi aumenta la quantità domandata, una specie di effetto reddito. Ancora se i prezzi dei prodotti nazionali diminuiscono diventano più competitivi rispetto ai prodotti esteri, e quindi aumenta la domanda di prodotti nazionali, una specie di effetto sostituzione. Si può considerare anche un effetto determinato dalla quantità di moneta: se i prezzi diminuiscono la quantità di moneta in termini reali cresce e gli operatori sono indotti disfarsene aumentando le spese.

Quando domanda aggregata e offerta aggregata sono uguali si determina il livello di reddito (Y*) e il livello generale prezzi ( P*) di equilibrio. Un aumento della domanda aggregata da AD a AD’ , determinato dalla variazione di una componente autonoma della spesa, comporta un eccesso di domanda (Y’’) sull’offerta (Y*) e un conseguente aumento dei prezzi. Mano a mano che i prezzi aumentano la domanda aggregata si riduce mentre le imprese cominciano ad accrescere la quantità offerta: alla fine si raggiunge un nuovo equilibrio al livello di produzione Y’ e con un livello dei prezzi pari a P’. La capacità delle imprese di adeguare l’offerta agli incrementi di domanda dipende dall’inclinazione della curva di offerta: quanto più piatta si presenta la curva di offerta aggregata tanto maggiore l’aumento del reddito prodotto e tanto minore l’incremento del il livello dei prezzi. Nel caso del reddito di pieno impiego la curva di offerta si presenta verticale ad indicare che le imprese non possono accrescere la quantità prodotta ma rispondono agli incrementi di domanda soltanto con aumenti dei prezzi. Con l’inflazione da domanda aumenta il livello dei prezzi ma tende ad aumentare anche il livello della produzione tranne che nel caso di pieno impiego delle risorse, quando la curva di offerta è verticale. 9

L’inflazione da costi è evidenziata invece da una variazione della curva di offerta verso l’alto e verso sinistra in AS’ a indicare un eccesso di domanda pari a Y’’ Y*, il livello dei prezzi comincia ad aumentare e la domanda comincia a diminuire. Alla fine si raggiunge una nuova posizione di equilibrio con un livello dei prezzi minore P’ e un livello del reddito inferiore Y’.Quando l’inflazione è spinta dai costi l’aumento dei prezzi si accompagna quindi con una calo del livello di produzione: come nell’esperienza italiana degli anni 70 il tasso d’inflazione, originato dall’aumento del prezzo del petrolio, ha raggiunto livelli straordinariamente elevati, sino al 21%, mentre la produzione è crollata, con valori addirittura negativi. L’inflazione convive con la stagnazione economica e si ha stagflazione.

10

11