Economia Aziendale

Tema 5

Modelli e misure: costi e BEP

Prof. Paolo Di Marco

Modelli e misure: costi e BEP

Argomenti

Lez18: Il controllo direzionale e l’analisi dei costi

Lez19: BEP - il modello del punto di pareggio

Lez20: Verifica: case study

Prof. Paolo Di Marco

Lezione 18/2

1

Economia Aziendale

Modelli e misure: costi e BEP

Lezione 18

Il Controllo Direzionale e l’analisi dei costi

Prof. Paolo Di Marco

La logica del Controllo Direzionale

9 I sistemi di controllo direzionale sono un meccanismo operativo

di fondamentale importanza per l’attività di governo dell’impresa.

STRUTTURA

micro

macro

POTERE

ORGANIZZATIVO

stile di direzione

potere funzionale

SISTEMI OPERATIVI

pianificazione e controllo

sistemi di decisione

gestione delle R.U.

9 La finalità istituzionale del C.D. è rendere disponibili le

informazioni per permettere l’attività di governo dell’impresa.

Prof. Paolo Di Marco

Lezione 18/4

2

Come si traduce la contabilità

direzionale per i manager

9 Nelle aziende il sistema contabile è il sistema informativo di tipo

quantitativo più attendibile:

Formulazione delle strategie generali e dei piani a lungo

termine

• (esempio sviluppo nuovi prodotti, investimenti patrimoniali –impianti e/o

brevetti)

Decisione di allocazione delle risorse relativamente a prodotti

e clienti e di determinazione dei prezzi

• (report sulla redditività dei prodotti e/o servizi, categorie di clienti, canali

distributivi, ecc.)

Pianificazione e controllo dei costi delle operazioni e delle

attività

• (redazione di report su ricavi, costi e attività, stabilimenti o aree di

risultato)

Misurazione della performance e valutazione del personale

Rispondere alle richieste derivanti dalle normative e

legislazioni inerenti l’attività d’azienda

• (comparazione dei risultati effettivi con i risultati programmati)

• (la contabilità generale: bilanci d’esercizio e fiscalità d’azienda)

Lezione 18/5

Prof. Paolo Di Marco

La contabilità Direzionale

9 Serve per produrre informazioni in grado di supportare in modo

efficace il processo direzionale

PRODOTTI

COSTI/RICAVI

PROCESSI

PRODUTTIVI

CONTABILITA’

GENERALE

CONTABILITA’

ANALITICA

PROCESSI DI

VENDITA

ALTRE FONTI

INFORMATIVE

ALTRI PROCESSI

DI GESTIONE

PIANI E

PROGRAMMI

CENTRI DI

RESPONSABILITA’

BUDGET

Prof. Paolo Di Marco

Reporting

Direzionale

Lezione 18/6

3

La Contabilità Direzionale:

CO.GE. + CO.AN.

9 La contabilità generale fornisce informazioni di carattere generale e

globale sull’andamento dell’azienda (Bilancio d’esercizio).

9 La contabilità analitica fornisce informazioni di dettaglio dei

9

fenomeni aziendali, per quanto attiene ai costi, ai ricavi e ai risultati di

singole operazioni.

La CO.GE. è un sistema di scritture insufficiente ai fini direzionali!

Si riferisce solo alla “gestione globale” dell’impresa, mentre

l’assunzione di decisioni richiede informazioni di dettaglio.

Riguarda lo svolgimento della gestione passata, mentre le operazioni

devono essere decise sulla base delle conoscenze ed ipotesi riferite al

futuro (oltre che alla situazione attuale)

Necessitano di altri ordini di

rilevazione

• La contabilità industriale o analitica

• La contabilità delle immobilizzazioni

• La contabilità IVA

Lezione 18/7

Prof. Paolo Di Marco

Differenze tra CO.GE. e CO.AN.

9 Come le due contabilità completano l’informativa di base aziendale

CO. GE.

Prof. Paolo Di Marco

ASPETTI

CO. AN.

REDDITO

CAPITALE FUNZION.

CONTROLLO FINANZ.

OBIETTIVI

LEGATI ALLA

CONDUZIONE

ECONOMICA

PREVALENTEMENTE A

TERZI

DESTINAZIONE

RISULTATI

ESCLUSIVAMENTE

ORGANI INTERNI

PARTITA DOPPIA

FORMA DI

SVOLGIMENTO

ANCHE ALTRE FORME

VALORI A

CONSUNTIVO: ANNO,

TRIMESTRE

RIFERIMENTO

TEMPORALE DATI

E' OBBLIGATORIA

OBBLIGATORIETA'

INFORMAZIONI

CHIARE, CORRETTE E

VERITIERE A TERZI

ATTRAVERSO IL

BILANCIO

FINALITA'

PREVENTIVA,

CONSUNTIVA CON

FREQUENZA < ANNO

STRUMENTO

INDISPENSABILE MA

NON OBBLIGATIRIO

INFORMAZIONI AGLI

ORGANI AZIENDALI:

OPERATIVE, RAPIDE,

FINI DIREZIONALI

Lezione 18/8

4

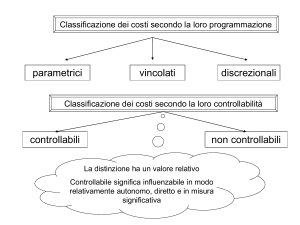

Le tipologie di costo

9 In azienda la dimensione del costo può essere descritta in modi

diversi. Le diverse tipologie che sono state classificate e che

risultano utili ai fini di definire un corretto sistema di costing sono:

Le classi di costi “specifici” e “comuni”

Le classi di costi “diretti” e “indiretti”

Le classi di costi “variabili” e “fissi”

9 Dalle diverse classificazione dei costi derivano le configurazioni di

costo:

Full costing (costo pieno)

Direct costing (margine di contribuzione)

Activity based costing (costo per attività)

• È la modalità di costruire il costo di prodotto che privilegia la visione

del costo di prodotto attraverso le attività aziendali. L’oggetto di

analisi diventa pertanto il processo.

Lezione 18/9

Prof. Paolo Di Marco

Tipologie di costo:

costi “specifici” e “comuni”

9 Si identificano in base all’oggetto di calcolo possiamo definire i costi come

specifici se sono specificatamente sostenuti per l’oggetto (sia variabili che fissi);

9 Si definiscono comuni i costi che presentano una relazione indiretta con l’oggetto

di calcolo e pertanto risultano attribuibili mediante ipotesi di ripartizione

(aleatorietà della ripartizione che non si può mai considerare oggettiva, ma solo al

limite ragionevole)

Costi speciali di produzione:

• Costi delle materie prime direttamente impiegate nelle lavorazioni

• Costi della manodopera produttiva impiegata nella lavorazione

• Costi dei lavori eseguiti da terzi

Costi comuni (o generali)

• Costi generali di produzione (materie non dirette, lavoro indiretto,

ammortamenti, manutenzioni)

• Costi generali commerciali (stipendi e oneri personale di vendita, ricerche

di mercato, pubblicità, viaggi e trasferte)

• Costi generali amministrativi (retribuzione personale amm., spese postali,

consulenze legali, cancelleria)

• Costi generali finanziari (interessi e oneri finanziari per mutui, obbligazioni,

sconto di effetti)

Prof. Paolo Di Marco

Lezione 18/10

5

Costi speciali e comuni

COSTI %

PRODOTTO

Speciali

COSTI

AZIENDALI

CENTRO DIVISIONE AZIENDA

Speciali

Speciali

Speciali

Comuni

Comuni

Comuni

OGGETTI DI COSTO

Prof. Paolo Di Marco

Lezione 18/11

Tipologie di costi:

costi “diretti” e “indiretti”

9 Sono in relazione alla modalità di attribuzione

9 Se tra gli oggetti di calcolo prendiamo in considerazione il

prodotto/servizio possiamo distinguere in costi diretti e costi indiretti:

9 I costi diretti si riferiscono a fattori di produzione che hanno una relazione

immediata con il prodotto/servizio;

9 I costi indiretti presentano una relazione mediata con la stessa unità di

prodotto/servizio pur essendo riconducibili allo stesso processo produttivo:

Costi diretti (volume di produzione del fatt.prod X prezzo unitario)

• di produzione: materie prime, prodotti finiti acquistati, manodopera

diretta, lavorazione di terzi, forza motrice

• commerciali: provvigioni, sconti

Costi indiretti (costo relativo agli oggetti X coeff.di ripartizione)

• di produzione: ammortamenti, costi di manutenzione degli impianti

• commerciali: promozione, pubblicità, costi per il personale commerciale

• amministrativi: stipendi per il personale amministrativo, consulente

Prof. Paolo Di Marco

Lezione 18/12

6

Tipologie di costi:

costi “fissi” e “variabili”

9 Sono correlati al livello di attività

9 Se osserviamo l’andamento dei costi al variare del livello di attività

aziendale, definendo un ambito spaziale (area di rilevanza) e un ambito

temporale (breve periodo) è possibile individuare i cosiddetti costi fissi e

variabili

9 Si definiscono variabili i costi che, nel loro importo complessivo, variano

al variare del volume dell’attività considerata

9 Sono invece fissi quei costi che si mantengono costanti al variare del

volume di attività all’interno sempre dell’area di significatività

Lezione 18/13

Prof. Paolo Di Marco

Cv e Cf: area di significatività

CT

CV

CF

CV

AREA DI

SIGNIFICATIVITA’

CF

Q

Prof. Paolo Di Marco

Lezione 18/14

7

Incident:

la società VERACE srl

9 La società Verace S.r.l. è un azienda del settore tessile, a

conduzione familiare, che produce e distribuisce capi

d’abbigliamento per un target di clientela prevalentemente giovane

e di tendenza.

9 L’azienda svolge l’attività produttiva nella sede di Carpi, dove è

situato il capannone, recentemente ristrutturato, della superficie di

500 mq.

9 A capo dell’impresa vi sono due famiglie, la famiglia Vergata e la

famiglia Aceto, che preferiscono mantenere il controllo pressoché

totale dell’attività, per cui non vi è personale dipendente che occupa

posizioni di rilievo, esclusi i 3 impiegati dell’ufficio amministrativo.

9 Il dott. Vergata, che si occupa dell’amministrazione, nell’elaborare il

budget per il 1999, ha previsto che l’azienda dovrà sostenere i

seguenti costi.

Lezione 18/15

Prof. Paolo Di Marco

Incident:

la società VERACE srl

9 Voci di costo

Energia elettrica (variabile)

Manutenzione

Pulizia e vigilanza

Ammortamenti tecnici

Affitto immobile

Stipendi magazzinieri

Personale amministrativo

Spese generali

Personale di vendita

Dividendi

Prof. Paolo Di Marco

Importi (Euro)

90.000

70.000

32.000

85.900

120.000

65.000

82.000

55.000

135.000

55.000

Lezione 18/16

8

Incident:

la società VERACE srl

9 Sapendo inoltre che:

il fatturato previsto è di 2,250 mld di lire per il 1999

il costo delle materie prime dirette è pari al 33% del fatturato;

il costo della manodopera diretta è pari al 22% del fatturato;

le spese generali includono spese telefoniche per 15 mil di lire;

le provvigioni sono pari al 5% del fatturato;

i costi di trasporto sono pari al 3% del fatturato;

per il servizio di manutenzione è stato stipulato un contratto

d’appalto biennale con una società di Modena;

anche per il servizio di pulizia e vigilanza è stato stipulato un

contratto d’appalto biennale con una società esterna

DOMANDA

9 Classificare i costi in base alle tipologie “fissi” e “variabili”

Lezione 18/17

Prof. Paolo Di Marco

Incident:

la società VERACE srl

in migliaia di £

costi fissi

Energia elettrica (variabile)

90.000

Manutenzione

70.000

Pulizia e vigilanza

32.000

Ammortamenti tecnici

Affitto immobile

85.900

120.000

Stipendi magazzinieri

65.000

Personale amministrativo

82.000

Spese generali (spese tel)

Personale di vendita

Dividendi

costi variabili

40.000

15.000

135.000

55.000

materie prime (33% F)

742.500

manodopera diretta (22% F)

495.000

provvigioni (5% F)

112.500

costi di trasporto (3% F)

totali costi

Prof. Paolo Di Marco

684.900

fissi

67.500

1.522.500

variabili

Lezione 18/18

9

Le configurazioni di costo

9 Dalle diverse classificazione dei costi derivano le configurazioni di

costo:

Full costing (costo pieno)

• Vengono considerati tutte i costi aziendali, sia i diretti che gli

indiretti (attraverso basi di ripartizione)

Direct costing (margine di contribuzione)

• È una figura di costo che concentra l’attenzione sui costi variabili,

mentre esclude dalla valorizzazione di costo di prodotto tutti gli altri

costi

Activity based costing (costo per attività)

• È la modalità di costruire il costo di prodotto che privilegia la visione

del costo di prodotto attraverso le attività aziendali. L’oggetto di

analisi diventa pertanto il processo.

Lezione 18/19

Prof. Paolo Di Marco

Le configurazioni di costo: criteri

Con riferimento ai prodotti e incrociando due classificazioni si

individuano altre categorie di costo spesso utilizzate nella pratica

Costi variabili

Costi fissi

Costi

specifici

COSTI DIRETTI

VARIABILI

COSTI FISSI

SPECIFICI

Costi

comuni

COSTI VARIABILI

INDIRETTI

COSTI FISSI

COMUNI

Questa classificazione direttamente conduce alle configurazioni di

costo più utilizzate nella pratica aziendale:direct cost e full cost

Prof. Paolo Di Marco

Lezione 18/20

10

Direct cost

COSTI

VARIABILI

COSTI

FISSI

COSTI

SPECIFICI

COSTI

DIRETTI

VARIABILI

COSTI

FISSI

SPECIFICI

COSTI

COMUNI

COSTI

INDIRETTI

VARIABILI

COSTI

FISSI

COMUNI

DIRECT COST

Prof. Paolo Di Marco

COSTI VARIABILI

Lezione 18/21

Direct cost evoluto

COSTI

VARIABILI

COSTI

FISSI

COSTI

SPECIFICI

COSTI

DIRETTI

VARIABILI

COSTI

FISSI

SPECIFICI

COSTI

COMUNI

COSTI

INDIRETTI

VARIABILI

COSTI

FISSI

COMUNI

DIRECT COST EVOLUTO

Prof. Paolo Di Marco

COSTI FISSI SPECIFICI

Lezione 18/22

11

Full cost

COSTI

VARIABILI

COSTI

FISSI

COSTI

SPECIFICI

COSTI

DIRETTI

VARIABILI

COSTI

FISSI

SPECIFICI

COSTI

COMUNI

COSTI

INDIRETTI

VARIABILI

COSTI

FISSI

COMUNI

FULL COST

Prof. Paolo Di Marco

COSTO PIENO

Lezione 18/23

12