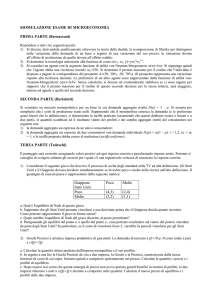

La regolamentazione del monopolio naturale

Giuseppe De Feo e Alfredo Del Monte

Giugno 2012

Versione preliminare

non citare senza il permesso degli autori

Contents

1 La regolamentazione del monopolio naturale

2

2 La regolamentazione del tasso di rendimento

3

2.1

Valutazione dei costi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

6

2.2

Valutazione del capitale RB . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7

2.3

Valutazione del costo del capitale . . . . . . . . . . . . . . . . . . . . . . . . . .

8

2.4

Regolamentazione del tasso di rendimento ed effetto Averch-Johnson . . . . . .

11

3 L’approccio di Loeb-Magat

14

4 La regolamentazione tramite price cap

17

5 La regolamentazione nel caso di informazione asimmetrica con selezione

avversa: un caso semplificato

23

6 La regolamentazione asimmetrica con selezione avversa: un modello generale

29

7 Regolamentazione asimmetrica con selezione avversa e azzardo morale

1

30

1

La regolamentazione del monopolio naturale

Numerosi sono i metodi attraverso i quali si è cercato di intervenire in settori regolamentati.

1. Impresa pubblica

L’impresa è posseduta dallo stato e vengono date delle linee guida per quanto riguarda

i prezzi ed i costi. Questo tipo di regolamentazione ha caratterizzato la gran parte dei

settori pubblici servizi in Europa fino alla fine degli anni ‘70, primi anni ‘80.

2. Regolamentazione del tasso di rendimento

Questo modello è stato largamente usato negli Stati Uniti nei settori dei pubblici servizi

ove il monopolista era un’impresa privata. L’obiettivo del regolamentatore era quello di

imporre un tetto al prezzo dei servizi offerti in modo tale che l’impresa potesse ottenere

un adeguato tasso di rendimento sul capitale investito

3. Concessione all’asta

La concessione viene messa all’asta. In questo caso si enfatizza la concorrenza per

divenire monopolisti più che la concorrenza ex-post.

4. Regolamentazione basata sui meccanismi di incentivazioni

Questa definizione comprende ogni forma di regolamentazione in cui la struttura di

prezzo è totalmente o parzialmente slegata dalla struttura dei costi di monopolista.

Joskow e Schmalensee(1986)1 hanno schematizzato i i differenti tipi di regolamentazione

in termini di un contratto generale di regolamentazione del seguente tipo

pt = (1 − b)c?t + bct

con 0 ≤ b ≤ 1, dove

• pt = prezzo regolamentato al tempo t

• c?t = stima dell’unità di costo efficiente

• ct = costo unitario del monopolista

1

Joskow, P. - R. Schmalensee (1986 ) “Incentive Regulation for Electric Utilities”, Yale Journal of Regulation

N.4, pp 1-49

2

• b = coefficiente che esprime la porzione di costi del monopolista che il regolamentatore

scarica sul consumatore.

A seconda del valore di b si parlerà di contratto a regolamentazione a prezzo fisso o contratto di regolamentazione cost-plus. Allorché b = 0 il prezzo del servizio ha un tetto posto

dal regolamentatore, ed è questo il caso della regolamentazione basata sui meccanismi di incentivazione. Il monopolista può trattenere i profitti che fa se mantiene costi unitari al di

sotto del tetto. Questo contratto tende ad indurre il monopolista ad essere efficiente. Se il

regolamentatore è troppo generoso nel fissare c? il monopolista potrà avere elevati profitti.

Per evitare tale problema il regolamentatore può essere tentato a porre b > 0. In ogni caso

fino a che b < 1 vi è un incentivo a ridurre i costi. Allorché b = 1 si eliminano gli extraprofitti

ma il monopolista può trasferire sui consumatori ogni variazione di costi accettata dal regolamentatore. Sia la regolamentazione tramite impresa pubblica sia quella basato sul tetto al

tasso di rendimento rientrano in questo tipo di contratto. Nel caso in cui il regolamentatore

sia lento ad adeguare i prezzi ai costi vi è un incentivo ad abbassare i costi in quanto l’impresa

guadagnerà extraprofitti fino a quando i prezzi non si saranno adeguati. Il ritardo temporale

introduce quindi un elemento di incentivazione nella regolamentazione. Il dilemma che viene

posto al regolamentatore è quello fra contratti cost-plus che evitano extra-profitti e possono

essere efficienti dal punto di vista allocativo ma non danno incentivi ad abbassare i costi ,e

di contratti a prezzo fisso che possono essere x-efficienti ma permettono profitti che possono

essere considerati eccessivi dal regolamentare e dal pubblico.

Nella Figura 1 si mostra l’evoluzione della regolamentazione delle telecomunicazioni nei

singoli Stati Uniti nel settore delle telecomunicazioni. Fino alla metà degli anni ’80 tutti gli

sati utilizzavano la regolamentazione del tasso di rendimento che è stata man mano sostituita

da diversi meccanismi di incentivazione culminati poi nella generale adozione di meccanismi

di price caps o tetto ai prezzi.

2

La regolamentazione del tasso di rendimento

Una delle prime forme di regolamentazione ha riguardato il tasso di rendimento del monopolista. Il criterio alla base di tale schema è che i prezzi devono riflettere il costo del servizio

cosı̀ che il monopolista non guadagni più di un ragionevole tasso di rendimento s sul capitale.

3

Table 1: Ordinamento dell’efficienza dei vari schemi in relazione alla regolamentazione di BT

(Littlechild 1983)

Nessun

Tasso di

Tassa profitti

Tetto ai

price cap

vincolo

rendimento

decrescente

profitti

Protezione contro il monopolio

5

3

2

4

1

Efficienza ed innovazione

1

4

4

3

1

Burden di regolamentazione

1

5

4

3

2

Promozione alla competitività

1

5

4

2

2

Guadagni della vendita per il governo

1

4

5

3

1

Figure 1: Evoluzione della regolamentazione del monopolio naturale negli USA. Fonte: Sappington (2002), “Price Regulation” in Handbook of Telecommunictions.

4

Assumiamo che p sia un prezzo regolamentato e vi siano due input, capitale K e lavoro L

Y = F (L, K)

I prezzi dei fattori produttivi sono dati, con W che è il salario ed r, il costo del capitale.

Il costo totale è dato da C = W L + rK. Il regolamentatore sceglierà il prezzo o i prezzi

in modo tale che gli extraprofitti del monopolista siano eguali a zero. I profitti relativi al

capitale utilizzato devono essere tali da permettere un tasso di rendimento che non superi s.

Il problema di massimizzazione dei profitti del monopolista sarà dunque il seguente:

maxΠ = pf (L, K) − W L − rK

con il vincolo che

pf (L, K) − W L

≤s

K

In pratica il processo di regolamentazione parte dalla seguente equazione

n

X

pi qi = costi + sRB

(1)

i=1

dove

• pi =prezzo del servizio i

• qi =quantità prodotta del servizio i

• n =numero servizi

• s =tasso di rendimento “equo”

• RB =una misura del valore degli investimenti dell’impresa regolamentata

L’impresa sottopone una dettagliata situazione contabile che insieme ad altre informazioni

permette di determinare i valori della equazione (1).

Gli elementi da valutare sono tre: costi, s, RB ed li analizzeremo singolarmente nel resto

della sezione. È utile anticipare come molte critiche siano tate rivolte a questo tipo di regolamentazione in quanto genera incentivi molto deboli all’efficienza produttiva delle imprese in

quando queste ultime non ottengono alcun beneficio dall’introduzione di guadagni di efficienza.

5

Infatti questi sono sempre passati ai consumatori sotto forma di prezzi più bassi al fine di mantenere invariato il tasso di rendimento. Tuttavia è importante sottolineare come questo tipo

di regolamentazione sia strutturalmente imperfetto in quanto, sebben l’obiettivo sia fissare il

tasso di rendimento, nella realtà si fissano i prezzi che restano fermi anche se nel frattempo

i costi sono variati. Poiché i prezzi sono aggiornati sempre con un certo ritardo rispetto ai

cambiamenti intervenuti sul fronte dei costi è sempre molto difficile mantenere invariato il

tasso di rendimento. Di conseguenza, durante il periodo in cui non avvengono cambiamenti

dei prezzi l’impresa può ottenere tassi di rendimento maggiori se introduce guadagni di effcienza, ma può al contrario, sperimentare anche riduzioni del tasso di rendimento quando i

costi aumentano. Questo incentivo all’efficienza economica è spesso definito come il risultato

del ritardo nella regolamentazione. Cioè se le autorità di regolamentazione fossero cosı̀ efficienti da riuscire ad aggiornare i prezzi in maniera continua al cambiare dei costi di produzione,

il tasso di rendimento sarebbe sempre pari a s, non ci sarebbe nessun ritardo nella regolamentazione, e quindi nessun incentivo all’efficienza. Paradossalmente, l’inefficienza delle autorità

nell’aggiornare i prezzi aumenta l’incentivo all’efficienza economica delle imprese. Tuttavia

i ritardi della regolamentazione possono anche causare problemi. I consumatori ci perdono

quando vi sono ritardi nell’implementare riduzioni di prezzo in seguito a riduzioni di costi, ma

le imprese sono danneggiate quando un aumento dei prezzi degli input riduce il loro tasso di

rendimento. Infatti, le imprese attive nel settore elettrico hanno continuamente avuto tassi

di rendimento pi`bassi di quelli permessi erla gran parte degli anni ’80 in quando le autorità

sono state costantemente in ritardo nel recepire l’incremento del prezzo del petrolio e degli

altri input energetici.

2.1

Valutazione dei costi

Le spese comprendono costi del lavoro, materie prime, ammortamenti, che sono circa l’80-85%

dei costi totali di un’ impresa di telecomunicazione cosı̀ come l’esempio indicato

6

Costo del lavoro

3.500

Acquisti beni e servizi

3.700

Ammortamenti

4.300

Imposte

800

TOT

12.300

(82% del fatturato)

Fatturato

15.000

La parte residua rispetto ai costi cosı̀ calcolati rappresenta il rendimento dell’investimento.

In generale l’autorità di regolamentazione non perde molto tempo nell’analizzare tali spese.

In alcuni casi vengono messe in discussione le spese di pubblicità o i compensi dei manager.

Nel caso l’impresa acquisti fattori produttivi da una collegata verrà valutata la congruità di

tali prezzi.

2.2

Valutazione del capitale RB

Un metodo di valutazione del capitale è quello basato sui costi storici al netto dell’ammortamento

CSA. L’uso dei costi storici, largamente utilizzato dalle Autorità di regolamentazione di molti

paesi è soggetto a molte critiche. Il costo storico non dà segnali economici utili dal momento

che in periodi di inflazione il costo di rimpiazzo tende ad essere molto più elevato del costo

storico. Tale criterio permette di assicurare che le imprese ricevano l’ammontare da esse inizialmente speso ma non garantisce che le imprese siano in grado di finanziare l’acquisto dei

beni capitali utilizzati nell’attività produttiva .

Da un punto di vista economico sembra più corretto utilizzare il metodo basato sul costo

di rimpiazzo. Nel lungo periodo il valore di un’attività per l’azionista è il costo di rimpiazzo

giacchè è ciò che l’azionista dovrebbe pagare se fosse privato di tale attività. Un’impresa

regolamentata deve essere affidabile nel lungo periodo e quindi i prezzi devono permettere di

rimpiazzare le attività che diventano obsolete. Se l’impresa non è in grado di rimpiazzare le

attività tenderà a perdere di valore.

Vi è da notare che prezzi basati sui costi di rimpiazzo sono quelli che forniscono indicazioni

corrette ai concorrenti. Prezzi basati sui costi storici potrebbero essere troppo bassi per

indurre l’entrata di nuove imprese. Per quanto riguarda i costi di rimpiazzo appare opportuno

considerare non quelli relativi alla vecchia tecnologia ai prezzi di oggi, ma alla nuova tecnologia.

7

Un altro metodo di valutazione di RB, è quello basato sul valore di mercato della società

più il valore del debito

V =S+D

Il problema è che il valore di mercato della società dipende dai valori dei prezzi che in

passato la commissione ha determinato. D’altronde tale valore è anche influenzato dalle attese

sui futuri prezzi che sono determinati proprio sulla base del valore prescelto dal RAB. Appare

quindi criticabile l’utilizzazione di tale metodo per calcolare il valore dell’investimento al quale

applicare il tasso di rendimento prescelto, per la circolarità che si genera.

2.3

Valutazione del costo del capitale

La scelta di s è altrettanto complessa. Il regolamentatore dovrebbe garantire all’azionista un

rendimento sull’investimento che tenga conto del rischio che esso deve sopportare. D’altronde

non tutto il capitale investito è capitale di rischio. Parte del capitale è fornito da obbligazioni

e altro. Abbiamo quindi che il valore della società è distribuito fra azioni e obbligazioni

V =A+B

s dovrebbe quindi essere una media ponderata fra i rendimenti delle due fonti di investimento

cioè:

s=

A

B

k+ r

V

V

ove r è il costo del capitale obbligazionario e k il costo del capitale azionario. Il valore di r

è abbastanza facile da stimare in quanto si tratta di titoli a reddito fisso. Più complessa è la

stima di k (il tasso di rendimento che un investitore può ottenere sulla migliore alternativa

che presenta lo stesso tasso di rischio dell’attività svolta dal monopolista).

A questo scopo si può utilizzare il metodo basato sul valore attuale dei dividendi futuri

(PGM). Definiamo:

• P =prezzo delle azioni

• D1 =dividendo atteso al tempo 1

• D2 =dividendo atteso al tempo 2

8

• Di =dividendo atteso al tempo i

• k =costo del capitale proprio

k è il valore del tasso di sconto soluzione della seguente equazione

P =

Di

D1 (1 + g)i−1

D1

D1

D2

D1 (1 + g)

...

+

...

+

+

...

=

+ ... (2)

+

+

1 + k (1 + k)2

(1 + k)

(1 + k)2

(1 + k)i

(1 + k)i

Assumendo che g cresca ad un tasso costante, ove g è inferiore a k, l’equazione (2) si semplifica

e può essere facilmente risolta per k che diviene

k=

D1

+g

P

(3)

Molti regolatori, ad esempio nel Regno Unito, hanno preferito non utilizzare questo modello

in quanto il calcolo di g è troppo soggettivo.

Un secondo metodo è basato sul Capital Asset Pricing Model (CAPM)

Il Capital Asset Pricing Model è un modello che, sotto particolari ipotesi (presenza di mercati di capitali perfetti, aspettative uniformi da parte degli investitori, esistenza di portafogli

ben diversificati) valuta gli effetti che i fattori di rischio e rendimento hanno sul valore di

mercato di un particolare investimento o insieme di investimenti. L’assunzione base da cui

si parte è che, in presenza di mercati di capitali efficienti, sia sempre possibile confrontare il

rischio e il rendimento di un particolare investimento con quelli medi di tutto il mercato. Sia

• rj = tasso di rendimento atteso sull’investimento

• rc = tasso di rendimento del titolo certo

• rm = tasso di rendimento atteso sul portafoglio composto da tutte le attività rischiose

esistenti sul mercato

la formula base del CAPM è

rj = rc + β (rm − rc )

dove β è la covarianza ponderata fra il tasso di rendimento dell’attività in esame e il tasso per

il portafoglio di mercato.

9

Se β = 1 (perfetta correlazione con il mercato) il tasso di rendimento dell’attività è eguale

a quello del portafoglio di mercato,

Se β = 0 il tasso di rendimento del titolo è quello certo.

Una volta ottenuta la stima di β è possibile calcolare in ogni momento il probabile valore

futuro di rj ; infatti le grandezze rm e rc sono prevedibili sul mercato attraverso una proiezione

temporale dei valori passati; in tal caso al valore di β si sostituisce il suo valore stimato e si

ottiene cosı̀

∗

rˆj = rc∗ + b (rm

− rc∗ )

(4)

dove

• b = valore stimato di β

∗ = valore previsto di r

• rm

m

• rc∗ = valore previsto di rc

La procedura descritta può essere sintetizzata in 3 fasi:

1. stima del coefficiente β attraverso un’analisi di regressione basata sui valori osservati

(nel passato) di rj , rc e rm ;

2. proiezione dei valori di rc e rm nel futuro, attraverso una qualunque tecnica di forecasting;

3. stima di rˆj in base ai valori previsti di rc e rm e al valore stimato di β.

Il valore di rˆj cosı̀ calcolato rispecchia infatti il rendimento richiesto dal mercato per l’investimento

rischioso ed è pari al rendimento del titolo certo più premio di rischio che è funzione della differenza di rischio sistematico (non eliminabile) tra il rendimento dell’investimento e quello

medio di mercato.

Come già accennato, tuttavia, tale metodo si basa sulla ipotesi di mercati di capitali perfetti; quando tale ipotesi non si verifica, bisogna tenere conto dell’esistenza di costi aggiuntivi

e/o di transazione dovuti alla possibilità di fallimento, al costo necessario a procedere alla

diversificazione, ecc.

In tali casi il tasso di rendimento richiesto (o costo del capitale) stimato con il CAPM va

corretto verso l’alto; quanto più imperfetti i mercati di capitale, tanto maggiore dovrà essere

tale correzione.

10

Una volta stimati i costi, s ed RB l’autorità di regolamentazione procederà a fissare il

vettore dei prezzi in modo tale che sia soddisfatta la (1). Tali prezzi non sono scelti in modo

efficiente ma solo rispettando il vincolo del tasso di rendimento e saranno quindi generalmente

diversi dai prezzi Ramsey.

2.4

Regolamentazione del tasso di rendimento ed effetto Averch-Johnson

Una delle inefficienze, allorché si utilizza il metodo di regolamentazione del tasso di rendimento,

è stata evidenziata da Averch e Johnson (1962). Quello che i due autori dimostrano è che,

in presenza di regolamentazione del tasso di rendimento, le imprese sceglieranno di usare

una quantità eccessiva di capitale rispetto all’utilizzo degli altri fattori produttivi. Giacché il

profitto che all’impresa è permesso realizzare dipende direttamente dall’ammontare di capitale,

essa tenderà a sostituire agli altri fattori produttivi il capitale, ed il prodotto sarà realizzato

a costi troppo elevati. Vediamo come si dimostra tale proposizione.

Il problema per l’impresa regolamentata è massimizzare i profitti sotto il vincolo di un

tasso di rendimento, cioè:

max Π = py(K, L) − wL − rK

(5)

py (K, L) − wL

≤s

K

(6)

Con il vincolo

dove

• Π = profitti operativi

• y = funzione di produzione

• p = prezzo del bene prodotto

• K = quantità di capitale

• L = quantità di lavoro

• w = salario per unità di misura del lavoro

• r = costo del capitale

11

• s = tasso di rendimento ammesso

Una volta stabilito il tasso di rendimento massimo ammesso s, sarà possibile determinare il

prezzo regolamentato p. Per semplicità poniamo p = 1.

La fuzione Lagrangiana da massimizzare diventa quindi:

L = y(L, K) − wL − rK + λ(sK − y(L, K) + wL)

(7)

Il sistema di equazioni composto dalle condizioni del primo ordine e dal vincolo è il seguente:

∂y

∂L (1 − λ) − w (1 − λ)

∂y

∂K (1 − λ) − r + λs =

=0

0

sK − y(L, K) + wL = 0

(8)

da cui è possibile ottenere i valori ottimali dei fattori produttivi. Si dimostra per il teorema

dell’inviluppo che

∂π

∂s 1 ∂π

λ =

>0

K ∂s

λK =

Il valore di λ è positivo in quanto al crescere di s si allenta il vincolo di bilancio e i profitti

possono crescere.

Inoltre dalla seconda equazione del sistema (8) si ottiene:

r−

λ= s−

∂y

∂K

∂y

∂K

(9)

Il caso interessante è quello in cui s è maggiore di r. Si assume cioè che il regolamentatore

permette che l’impresa ottenga un tasso di rendimento maggiore del costo del capitale. Se

fosse vero l’opposto e cioè s < r l’impresa, nel lungo termine, chiuderebbe. Se s ed r fossero

uguali l’impresa regolamentata sarebbe indifferente nella scelta fra K ed L in quanto i profitti

sarebbero pari a 0 per tutte le scelte. Quindi Averch e Johnson considerano che il caso

interessante è quello per cui s > r ed s minore della produttività marginale del capitale.

Abbiamo quindi che 0 < λ < 1. Il significato economico di λ è che esso misura l’aumento di

profitto che si ha allorché aumenta marginalmente il tasso di profitto ammesso.

12

Dalle due condizioni del primo ordine

∂y (1 − λ) = w (1 − λ)

∂L

∂y (1 − λ) = r − λs

∂K

si ottiene che il rapporto tra le produttività marginali di capitale e lavoro è:

∂y

∂K

∂y

∂L

r − λs

=

=

w (1 − λ)

r − λs

1−λ

·

1

.

w

Aggiungendo e sottraendo λr al numeratore possiamo riscrivere il rapporto tra le produttività

marginali nel modo seguente:

r − λs 1

r − λs + λr − λr 1

r (1 − λ) λ (s − r) 1

λ

1

=

=

= r−

(s − r)

.

1−λ w

(1 − λ)

w

(1 − λ) 1 − λ

w

1−λ

w

(10)

Definendo α =

λ(s−r)

1−λ

> 0, abbiamo che

∂y

∂K

∂y

∂L

=

r−α

w

(11)

Se α=0 il rapporto fra le produttività marginali sarà eguale al rapporto fra i prezzi e quindi

le condizioni di efficienza sono rispettate. In realtà α>0 per cui l’impresa agisce come se il

costo del capitale fosse più basso di quello che attualmente è e quindi avremo che si utilizzerà

più capitale.

Questo risultato può essere analizzato anche graficamente nella Figura 2.4. La figura

mostra l’isoquanto della produzione per la quantità scelta dall’impresa regolamentata Q = Q?

nello spazio {L, K}. L’efficienza economica è ottenuta quando l’impresa produce la quantità

scelta Q? al costo minimo. Questo risultato è ottenuto quando la combinazione scelta è

quella che eguaglia il rapporto tra le produttività marginali di K e L con il rapporto tra i

prezzi di mercato dei fattori produttivi r e w. La pendenza dell’isoquanto della produzione è

pari proprio al rapporto tra le produttività marginali

∂y/∂K

∂y/∂L ,

mentre la pendenza delle linee

M M e N N è pari proprio al rapporto tra i prezzi di mercato dei fattori produttivi r/w. La

combinazione di fattori produttivi efficiente dal punto di vista economico è L0 K 0 per il quale

l’isoquanto della produzione è tangente al vincolo di bilancio basato sui prezzi di mercato N N

nel punto E. L’equazione (11) implica che questo risultato è ottenuto solo se α = 0. Tuttavia

se α > 0 l’impresa si comporta come se il prezzo del capitale fosse inferiore a r, ovvero pari

a r − α. Infatti l’impresa regolamentata sceglierà di operare con un combinazione di lavoro

13

Figure 2: Effetto Averch-Johnson: quando il tasso di rendimento atteso è maggiore del costo

del capitale si ha un incentivo ad utilizzare più capitale e meno lavoro di quanto sia economicamente efficiente.

e capitale pari a L? K ? che eguaglia la pendenza della retta P P (che è

r−α

w )

alla pendenza

dell’isoquanto nel punto F . Quindi l’impresa utilizzerà troppo capitale e troppo poco lavoro

rispetto alla combinazione che minimizza i costi di produzione. Il costo in eccesso può essere

misurato in unità di lavoro dalla distanza M N sull’asse verticale. Cioè il costo di produzione

di Q? quando si utilizza la combinazione L? K ? è pari a 0M unità di lavoro, mentre il costo

minimo di produrre Q? è invece pari a 0N unità di lavoro.

3

L’approccio di Loeb-Magat

Abbiamo visto come la mancanza di adeguate informazioni renda quasi impossibile per il regolamentatore determinare una struttura di prezzi che sia vicina a quella ideale dei prezzi

Ramsey. Inoltre metodi di regolamentazione come quello basato sul controllo del tasso di

rendimento comportano elevate inefficienze. Il problema è che l’impresa regolamentata ed

il regolamentatore hanno funzioni obiettivo differenti e che la prima possiede informazioni

14

superiori sui costi e nella domanda rispetto al regolamentatore. Come abbiamo visto il regolamentatore baserà i prezzi sui costi risultanti dai dati di contabilità dell’impresa regolamentata.

L’impresa potrà quindi avere un incentivo a indicare o di avere costi più elevati di quelli in

cui è attualmente incorsa per ottenere profitti più elevati. Si pone quindi il problema di

individuare dei meccanismi per indurre l’impresa regolamentata a porre dei prezzi il più vicino possibile a quelli ottimali. Nella letteratura sono stati indicati due tipi di meccanismi

d’incentivazione quello bayesiano e quello non baysiano.2 Il meccanismo bayesiano è basato

sul modello principale-agente relativo a un agente informato (l’impresa regolamentata) che

deve realizzare un obiettivo per conto di un principale, il regolamentatore, che non possiede

le informazioni necessarie. Tali meccanismi sono baysiani nel senso che il regolamentatore

parte con delle probabilità a priori su quelli che sono i parametri rilevanti. Uno dei risultati

principali ottenuti da questa letteratura è che nel caso di informazione asimmetrica la regolamentazione ottimale richiede che i prezzi siano diversi rispetto ai costi marginali, anche se

vi sono rendimenti di scala costanti. L’applicazione pratica di tali meccanismi trova limiti

nell’elevato numero di informazioni di cui deve essere in possesso il regolamentatore e nel fatto

che i meccanismi incentivanti che vengono proposti sono abbastanza complessi.

L’approccio alternativo alla regolamentazione delle tariffe, non bayesiano, di fatto delega la

gran parte delle decisioni all’impresa regolamentata. Esso assume che l’impresa è pienamente

informata mentre il regolamentatore ha informazioni abbastanza generiche relativamente al

mercato. In generale si assume che il regolamentatore non abbia informazioni a priori sulla

funzione di domanda e di costo (nemmeno in senso probabilistico).

Uno dei primi e più semplici schemi di incentivazione appartenenti a questa letteratura è

quello di Loeb-Magat (1979).

Tale soluzione assume che il monopolista conosca costi e domanda perfettamente, mentre il

regolamentatore conosce solo la domanda. Il regolamentatore non sceglie il prezzo ma propone

all’impresa il seguente meccanismo.

1. L’agenzia dà un sussidio all’impresa pari al surplus del consumatore al prezzo prescelto.

In tal modo la funzione obiettivo dell’impresa (profitto + surplus del consumatore) è

2

Per una rassegna della letteratura si veda “Design Incentive Regulation for the Telecommunications In-

dustry“, D. Sappington, D.L.Weisman, MIT Press, 1996, e B.M.Mitchell, I.Vogelsang ”Telecommunications

Competition” MIT Press, 1997, e con particolare riferimento al modello principale–agente “A Theory on Incentives in Procurement and Regulation”, J.J.Laffont, J.Tirole, MIT Press, 1993.

15

eguale a quella del regolamentatore;

2. Il monopolista è libero di scegliere il prezzo;

3. Il monopolista incassa l’intero ricavo.

In presenza di un sussidio con le caratteristiche prima descritte, il monopolista sceglierà il

prezzo che eguaglia il costo marginale. Pur non conoscendo il costo marginale del monopolista,

il regolamentatore con tale tipo di sussidio incentiva il monopolista a “rivelare” il vero costo.

Figure 3: Lo schema di regolamentazione di Loeb-Magat.

Utilizziamo la Figura 3 per rappresentare lo schema di regolamentazione proposto da LoebMagat. La funzione di costo del monopolista sia del tipo C = K+cQ e quindi il costo marginale

MC è costante ed eguale a c. La funzione di domanda del monopolista sia AR. Assumiamo

che il monopolista scelga il prezzo di monopolio P0 . A tale prezzo, conoscendo la domanda,

il regolamentatore offre un sussidio pari a P0 EB. I profitti del monopolista saranno, con il

sussidio proposto, cDEB − K ove K è il costo fisso. L’impresa ricava la somma OQ0 EP0 dai

consumatori e P0 EB dall’agenzia di regolamentazione. L’impresa però può aumentare i profitti

abbassando i prezzi. Se il monopolista sceglie un prezzo P ? , eguale al costo marginale, i suoi

profitti saranno pari a P ? AB − K > P0 DEB − K. I profitti aumenteranno di un ammontare

pari al triangolo DEA. Questa è la soluzione che massimizza i profitti del monopolista. La

proposta di Loeb-Magat è quella di utilizzare un meccanismo di asta ove l’oggetto della stessa

è il diritto di offrire il servizio in esclusiva sul mercato. Il massimo valore che un’impresa

16

sarà disposta ad offrire per ottenere l’esclusiva del servizio è P*AB-K. Nel caso le imprese che

concorrono all’asta hanno costi diversi, il monopolista con il costo più basso vincerà l’asta e

incasserà un profitto uguale alla differenza fra il costo della seconda impresa ed il proprio.

In tal modo viene azzerata la rendita del monopolista. Il sussidio che l’impresa riceverà è

pari a P*AB; una parte del sussidio, pari a K, non verrà recuperata dal regolamentatore con

i ricavi della vendita all’asta. Il problema è che il finanziamento di tale sussidio da parte

dell’agenzia di regolamentazione comporterà delle distorsioni nell’economia. Inoltre, affinché

tale schema funzioni, è necessario che vi siano molti partecipanti ben informati e che le attività

dell’impresa siano facilmente trasferibili. E questa non è una condizione facilmente ottenibile

nelle industrie regolamentate.

Il meccanismo basato su un sussidio pari al surplus del consumatore elimina le perdite

della società derivanti dall’esistenza del monopolista ma lascia intatti i problemi relativi alla

distorsione indotta dalla tassazione, necessaria a finanziare il sussidio, ed i problemi di natura

distributiva.

4

La regolamentazione tramite price cap

Un meccanismo di incentivazione diverso, sempre appartenente alla categoria non baysiana, è

quello del price cap. Il price cap può essere visto come un meccanismo tipo fixed price. La

regolamentazione tramite price cap è stata applicata per la prima volta nel Regno Unito dopo

la privatizzazione della BT. Il price cap pone un tetto esplicito ai prezzi dei servizi offerti in

mercati monopolistici o dove la concorrenza non funziona. Nel caso di inflazione, esso pone

dei limiti al tasso di crescita dei prezzi in termini reali. Una volta che è stato fissato un price

cap, un’impresa ha un forte incentivo a minimizzare i costi e quindi ad aumentare l’efficienza

produttiva. Il potere di tale incentivo è tanto maggiore quanto più lungo è il periodo in cui non

è sottoposto a revisioni. Da questo punto di vista la regolamentazione tramite price cap tiene

esplicitamente conto dei vantaggi dei ritardi della regolamentazione mentre questo incentivo,

nel caso del ROR, era solo frutto di limitazioni pratiche.

Il price cap può essere applicato ai prezzi di differenti servizi di un’impresa multiprodotto.

In termini molto semplici l’Autorità di regolamentazione permette all’impresa dominante di

aumentare i prezzi al tasso di inflazione, meno un ammontare pari alla crescita della produttività attesa. Se il tasso di crescita della produttività attesa è il 2,5% e l’inflazione è il 3%,

17

l’impresa può aumentare i prezzi dello 0,5%. Ovviamente l’impresa è libera di fissare un prezzo

inferiore se ciò è profittevole. In generale l’Autorità di regolamentazione impone un tetto alla

media ponderata della crescita dei prezzi, cosı̀ che essa non superi il valore di RP I − X, dove

RP I è il tasso di inflazione e X è un fattore di aggiustamento che tiene conto fra l’altro del

progresso tecnico. I prezzi utilizzati nel calcolo del tasso di crescita medio sono in genere calcolati sulla quota di reddito generata da un determinato servizio nell’anno precedente (valore

del reddito generato da quel servizio diviso il volume di affari del settore). Poiché i prezzi

utilizzati sono noti quando si calcola la crescita possibile del prezzo medio, il regolamentatore

può influenzare il valore di tali prezzi in futuro attraverso la fissazione dei prezzi nel periodo

corrente.

Il price cap RP I − X che è utilizzato in Gran Bretagna per la regolamentazione di British

Telecom, impone che i prezzi posti dalla BT debbano rispettare il seguente vincolo

n

X

(pi − pi,0 ) pi,0 qi,0

i=1

pi,0

p 0 q0

<

RP I1

−X −1

RP I0

(12)

dove:

• i = uno degli n servizi venduti dall’impresa regolamentata;

• 0, 1 = tempo 0 o 1;

• qi,0 = quantità prodotta del servizio i al tempo 0;

• pi,0 = prezzo del servizio i al tempo 0;

• p0 q0 = valore della somma dei ricavi dei vari servizi al tempo 0;espresso come prodotto

dei vettori p0 e q0 ;

• RP I1 e RP I0 = indice generale dei prezzi al tempo 1 e al tempo 0, per cui

RP I1

RP I0

−1

esprime il tasso di inflazione;

• X = fattore di aggiustamento che tiene conto del progresso tecnico.

Esempio

Sia p1,0 = 5, p2,0 = 4, 5, q1,0 = 10 e q2,0 = 20. Inoltre sia 3% il tasso di inflazione e 0, 5 il

valore di X che tiene conto del progresso tecnico.

18

Assumiamo che il monopolista decida di ridurre il prezzo del bene 1 da 5 a 4,98, il prezzo

del bene 2 dovrà essere tale che il vincolo espresso dalla (12) sia soddisfatto. Affinché ciò

avvenga p2,0 dovrà essere eguale o inferiore a 2,16.

Nel caso di assenza d’inflazione RP I1 = RP I0 , la somma ponderata dei tassi di crescita

dei prezzi non può essere maggiore di X, e se X è un numero positivo i prezzi in media devono

diminuire. L’espressione diventa

p 1 q0

≤ −X

p 0 q0

(13)

ove p1 q0 è la somma delle quantità al tempo 0 valutate ai prezzi del tempo 1. p0 q0 è il ricavo

totale al tempo 0.

La prima parte della disuguaglianza è un indice di Laspeyres dei prezzi dell’impresa regolamentata ( i prezzi sono le quantità relative al punto 0) Si dimostra che il price cap nella

forma ora presentata induce una struttura efficiente di prezzi Ramsey. Il meccanismo del price

cap ora proposto implica che il regolamentatore non interviene sui singoli prezzi p1,1 , p2,1 , pn,1

ma impone all’impresa di scegliere i prezzi ogni periodo con il vincolo che nel periodo corrente questi devono generare profitti negativi dati i costi e le quantità prodotte nel periodo

precedente

p1 q0 − C(q0 ) ≤ 0

(14)

Questa espressione può essere riscritta come

p 1 q0

C (q0 )

p0 q0 − π0

π0

≤

=

=1−

p 0 q0

p 0 q0

p0 q0

p 0 q0

(15)

Ricordiamo che p0 , q0 , p1 sono vettori; π0 sono i profitti e C(q0 ) i costi dell’impresa al tempo

0. L’espressione a sinistra è un indice di Laspeyres dei prezzi dell’impresa regolamentata e

l’espressione sulla destra indica che tale indice diminuisce per un fattore dato dal profitto del

periodo precedente diviso per i ricavi del periodo precedente.

Vogelsang-Finsinger (1979) hanno dimostrato che il regolamentatore utilizzando in ciascun

periodo un meccanismo di price cap del tipo ora indicato, ove i pesi sono le quote dei ricavi

di ogni servizio sul ricavo totale calcolate nel precedente periodo, può indurre l’impresa ad

avere nel tempo una struttura di prezzi efficienti, prezzi Ramsey, anche se le informazioni

19

in suo possesso consistono solo nel conto Profitti e Perdite dell’ultimo anno e non ha alcuna

informazione sulla curva di domanda.

Figure 4: Il meccanismo di Vogelsang-Finsinger per un’impresa monoprodotto.

Nel Grafico 4 viene illustrato il meccanismo proposto da Vogelsang-Finsinger (1979) caso

del singolo prodotto anche se ciò fa perdere all’analisi l’aspetto interessante di lasciare i singoli

prezzi non regolamentati, avendo messo solo un tetto all’indice del livello dei prezzi dell’impresa

regolamentata.

Il regolamentatore osserva p0 , q0 , c0 nell’anno 0 e impone che al tempo 1 p1 = c0 . L’impresa

produrrà al tempo 1 q1 , ad un costo pari a c1 . Al tempo 2 l’impresa non potrà porre un prezzo

maggiore di c1 , e avremo quindi p2 = c1 . Vi sarà quindi nel tempo una tendenza dell’impresa

a porre un prezzo eguale al costo medio AC, che, ricordiamo, nel caso di un un’impresa

monoprodotto è un prezzo Ramsey. Avremo quindi

c0

p1

=

p0

p0

20

da cui

π0

p1− p0 c1 q1 − p1 q1

=

p0

p 1 q1

p0 q0

(16)

e

p1

π0

=1−

p0

p0 q0

Questa espressione coincide con la (15) allorché si ha un solo servizio.

Importante notare è che il termine − pπ0 q00 , nel periodo 1, svolge lo stesso ruolo di X.

La relazione indica che il prezzo al tempo 1 deve diminuire ad un tasso pari al rapporto

profitti/fatturato al tempo 0.

Si dimostra che nel caso in cui il price cap RP I − X utilizzi pesi calcolati con le quantità

correnti non vengono più ottenute le proprietà dei prezzi Ramsey (Brodley-Price, 1989).

Una critica fatta da Sappington al meccanismo proposto da Vogelsang-Finsinger è che si

assume che l’impresa regolamentata massimizzi i profitti di breve periodo invece di comportarsi

in modo strategico massimizzando il flusso dei profitti futuri nel lungo periodo. L’impresa

regolamentata ,infatti,può essere sorpresa dalla prima applicazione di tale meccanismo, ma

nel secondo periodo anticipando la regolamentazione ha un incentivo a sprecare risorse cosı̀ da

ottenere un price cap più alto. Questo è un’arma a doppio taglio in quanto risorse sprecate

implicano meno profitti anche se esse possono essere usate per aumentare l’utilità dei manager

dell’impresa e ciò che di fatto l’impresa può fare è spostare nel tempo il raggiungimento dei

prezzi Ramsey.

Nel modello Vogelsang-Finsinger la scelta di X è endogena ed è sostanzialmente basata

sui tassi di profitto ottenuti dall’impresa negli anni precedenti. Questa scelta induce prezzi

Ramsey, cioè prezzi efficienti ma d’altro canto può comportare uno spreco di risorse (e quindi

essere X-inefficiente) .Ciò accade se l’impresa regolamentata, prevedendo che se fa profitti

in eccesso al normale il regolamentatore tenderà ad abbassare i prezzi (più alto è π0 /p0 q0

maggiore è la riduzione dei prezzi nel periodo successivo) ,non dichiarerà elevati profitti e i

guadagni di X-efficiency derivanti dal contratto tipo prezzo fisso3 La critica di Sappington al

meccanismo V-F è illustrata nel grafico 4.

L’impresa inizia con un prezzo non regolamentato p1 e quantità q1 . I costi che si evincono

dai prospetti contabili siano pari a c. Il regolamentatore impone nel secondo periodo un prezzo

3

Questo contratto è cosı̀ chiamato in quanto è l’impresa regolamentata quella che ha diritto ai profitti che

realizza ottenendo risultati migliori rispetto al tetto.

21

Figure 5: La critica di Sappington al meccanismo proposto di Finsinger-Vogelsang.

p2 = c e la quantità prodotta sarà qc . Il profitto nel primo periodo sarà (p1 − c) q1 e sarà nullo

nel secondo periodo in quanto nel secondo periodo p2 = c. Chiamiamo tale profitto π1 . In

alternativa nel primo periodo l’impresa può dar vita a sprechi di risorse per un ammontare

unitario pari a w. I suoi costi risulteranno pari a c + w. Nel secondo periodo allora l’impresa

potrà ottenere dal regolamentatore un prezzo pari a p2 = c + w. Essa riporterà nel frattempo

i suoi costi a c. In questo modo il flusso dei profitti attesi guadagnati dall’impresa sarà:

π2 = (p1 − c − w) q1 +

wq2

1+r

ove r è il tasso di sconto. Ovviamente l’impresa avrà convenienza a comportarsi in modo

strategico, effettuando sprechi nel primo periodo, se π2 > π1 cioè se

(p1 − c) q1 < (p1 − c) q1 − wq1 +

22

wq2

1+r

(17)

da cui si ricava la condizione affinché il monopolista abbia un comportamento strategico

q2

−1>r

q1

Nel caso in cui X è fissato esogenamente e quindi il price cap è determinato dal regolamentatore

non si hanno i problemi di cui sopra ed il meccanismo del price cap è un meccanismo Xefficiente. In tal caso un primo problema riguarda la scelta di X. L’autorità non sempre ha

le informazioni adeguate. Come si è detto se l’autorità fissa un valore basso di X l’impresa

ottiene i profitti residui che possono essere alti ed apparire eccessivi al consumatore.

Un possibile metodo attraverso il quale l’autorità può aumentare le informazioni per fissare

il valore di X è quello basato sulla yardstick competition (concorrenza con pietra di paragone).

Il confronto con imprese regolamentate simili è un’interessante opportunità per realizzare

un price cap che non provochi distorsioni di efficienza allocativa. Un tipo di contratto di

questo tipo è stato suggerito da Shleifer (1985). Ogni gruppo di imprese regolamentate regionali simili ha un price cap determinato dal costo unitario medio della altre imprese nel

gruppo. Questo contratto permette di soddisfare i vincoli di partecipazione e di compatibilità

dell’impresa regolamentata. Quando l’impresa differisce dalle altre per alcune caratteristiche

il regolamentatore può ottenere lo stesso risultato attivo penalizzando le imprese in base agli

effetti di tali caratteristiche sui costi unitari. La yardstick competition può essere applicata

allorché le imprese sono geograficamente separate. L’idea è di legare il price cap dell’impresa

A al costo unitario dell’impresa B, in modo da dare ad A l’incentivo ad essere efficiente e a

ridurre i costi. Ciò a sua volta abbassa il prezzo di B.

La yardstick competition è utilizzato nelle telecomunicazioni.

5

La regolamentazione nel caso di informazione asimmetrica

con selezione avversa: un caso semplificato

Nel caso di informazione asimmetrica l’ostacolo alla regolamentazione riguarda la mancata

conoscenza da parte del regolamentatore di molti parametri che caratterizzano l’impresa regolata. Il caso più semplice è quello in cui il regolamentatore conosce la curva di domanda del

mercato q = D(p) e sa che la funzione di costi dell’impresa è del tipo Ci = F + ci qi e che vi

sono due possibili tipi di impresa una con costo marginale alto ch , ed una con costo marginale

23

basso cl 4 . Il regolamentatore non conosce se l’impresa regolamentata appartenga al tipo a

basso o alto costo ma ha una sua congettura a priori sulla distribuzione di probabilità dei due

tipi di imprese; ρ e (1 − ρ) sono rispettivamente tali probabilità per il tipo con costi alti e con

costi bassi. La funzione obiettivo del regolamentatore è

W = θ [CS (p) − T ] + (1 − θ) Πm (p, T, c)

(18)

dove θ è il peso attribuito al surplus del consumatore e (1 − θ) al surplus del produttore;

CS è il surplus del consumatore; Πm = T + p(q)q − Ci q è il profitto dell’impresa regolamentata

e T è una somma fissa che viene trasferita dai consumatori attraverso il regolatore all’impresa

regolamentata. Avendo ipotizzato che il trasferimento viene fatto dai consumatori e non è

un trasferimento pubblico non si considera il costo opportunità dei fondi pubblici. Sia Π∗ il

profitto di riserva dell’impresa regolamentata cioè quel profitto che l’impresa deve ottenere

altrimenti cessa l’attività e non produrrà niente.

Il regolamentatore non conosce il costo dell’impresa. Se lo conoscesse farebbe un prezzo

eguale al costo marginale M C e la quantità prodotta sarebbe q = D(M C).

Giacché il regolamentatore conosce la curva di domanda, a seconda del costo che viene

dichiarato dall’impresa il regolamentare proporrà una tipologia di contratti {pi , Ti } che comportano la fissazione di un prezzo pi , ed un trasferimento Ti da parte del consumatore all’impresa.

Questi contratti dovranno essere costruiti in modo tale che l’impresa regolata sia incentivata

a dire la verità. Chiameremo quindi {ph , Th } il contratto inteso per il monopolista con costi

alti e con {pl , Tl }, quello inteso per il monopolista con costi bassi.

La funzione da massimizzare sarà il valore atteso della funzione obiettivo che tiene conto

dei due tipi di impresa:

W = ρ {θ [S (ph ) − Th ] + (1 − θ) Πm (ph , Th , ch )}+(1 − ρ) {θ [S (pl ) − Tl ] + (1 − θ) Πm (ph , Th , ch )}

(19)

Il regolamentatore massimizzerà la propria funzione obiettivo sotto i vincoli che

4

In questo paragrafo viene data una esposizione semplificata del modello proposto da Besanko-Sappington

(1987)

24

1. l’impresa regolamentata abbia interesse a produrre il servizio (vincolo di partecipazione)

Πm (ph , Th , ch ) ≥ Π∗

(20)

Πm (pl , Tl , cl ) ≥ Π∗

(21)

2. l’impresa dichiari il suo effettivo livello di costo; quindi il profitto allorché dichiara la

verità deve essere maggiore di quanto mente (vincolo di incentivo)

Πm (ph , Th , ch ) ≥ Πm (pl , Tl , ch )

(22)

Πm (pl , Tl , cl ) ≥ Πm (ph , Th , cl )

(23)

Questi vincoli ci assicurano che allorché l’impresa ha un costo ci essa avrà interesse ad accettare

il contratto associato al costo ci , piuttosto che mentire e preferire il contratto associato ad un

costo cj ; ove i = h, l.

Per avere un’intuizione della soluzione ottima consideriamo prima un caso molto semplice

in cui:

• i costi fissi siano nulli, cioè F = 0

• il profitto di riserva sia nullo, cioè Π∗ = 0

• i pesi attribuiti dal regolatore a surplus del consumatore e profitti siano uguali e quindi

il welfare diventa la somma non pesata delle due componenti.

In questo caso il problema del regolatore diventa:

max W = ρ [(CS(ph ) − Th + Π(ch , ph , Th )] + (1 − ρ) [(CS(pl ) − Tl + Π(cl , pl , Tl )]

{pi ,Ti }

(24)

tale che

Πm (ph , Th , ch ) ≥ 0

(25)

Πm (pl , Tl , cl ) ≥ 0

(26)

Πm (ph , Th , ch ) ≥ Πm (pl , Tl , ch )

(27)

Πm (pl , Tl , cl ) ≥ Πm (ph , Th , cl )

(28)

dove:

25

• Π(cl , pl , Tl ) = (pl − cl ) ql + Tl

• Π(ch , ph , Th ) = (ph − ch ) qh + Th

• Π(cl , ph , Th ) = (ph − cl ) qh + Th = Π(ch , ph , Th ) + (ch − cl ) qh

Il primo risultato che si può facilmente verificare è che se il vincolo di partecipazione del

tipo con costi alti (25) e il vincolo di incentivo per il tipo con costi bassi (28) sono rispettati,

allora il vincolo di partecipazione del tipo con costi bassi è sempre verificato. Infatti, poiché

Π(cl , ph , Th ) = Π(ch , ph , Th ) + (ch − cl ) qh

Π(ch , ph , Th ) ≥ 0

(ch − cl ) qh > 0

Ne segue che il vincolo (28) è ridondante.

Inoltre è intuitivo pensare che se l’impresa con costi bassi cercherà di farsi passare per

un’impresa con costi alti cosı̀ da ottenere prezzi più alti, non dovrebbe esserci alcun incentivo

per l’impresa con costi alti a farsi passare per un’impresa con costi bassi. Quindi anche il

vincolo (27) dovrebbe essere ridondante.5 .

Ora caratterizzeremo la soluzione ottimale con l’aiuto della figura 5. Ipotizziamo che il

regolatore stabilisca i prezzi pari ai costi marginali cosı̀ che pl = cl e ph = ch . In tal caso il

monopolista con costi alti ottiene un profitto non negativo con il contratto {ph = ch , Th =

0 che quindi rispetta il suo vincolo di partecipazione (25). Ora controllando per (28), il

vincolo di incentivo dell’impresa con costi bassi, quest’ultima otterrebbe un profitto pari a

C1 C2 AB se prendesse il contratto pensato per il tipo con costi alti. Quindi è necessario

che egli abbia un profitto almeno uguale affinché il vincolo (28) sia rispettato. Quindi un

contratto {pl = cl , Tl = C1 C2 AB} sarebbe accettato dal tipo con costi bassi e preferito al

contratto {ph = ch , Th = 0}. Inoltre è facile verificare che anche gli altri due vincoli sono

rispettati. Di conseguenza tale menu di contratti permette di massimizzare il surplus totale

stabilendo dei prezzi pari ai costi marginali. Inoltre l’impresa con costi bassi ottiene un

rendita dovuta all’asimmetria informativa che è pari al trasferimento da parte dei consumatori.

Se l’informazione fosse stata completa in regolatore avrebbe potuto fissare i prezzi efficienti

5

La strategia per trovare la soluzione del problema del regolatore è generalmente quella di considerare solo

i due vincoli (25) e (28) e verificare a posteriori il vincolo (27).

26

direttamente senza concedere alcun trasferimento. Tuttavia, al fine di incentivare il corretto

rilascio delle informazioni, la concessione del trasferimento è necessaria, generando una rendita

per il monopolista inesistente in assenza di asimmetria informativa. Di conseguenza questa

soluzione porterebbe in teoria all’efficienza allocativa in quanto in ogni stato del mondo la

quantità prodotta è quella ottimale. Tuttavia il problema è legato al trasferimento da effettuare

al monopolista che gode di una rendita informativa alcuni consumatori potrebbero non voler

pagare il trasferimento e la domanda diminuirebbe.6

Figure 6: Scelta dei contratti in presenza di selezione avversa. Il caso di semplificato senza

costi fissi e con il welfare definito come somma non pesata del surplus dei consumatori e dei

profitti delle imprese.

Se però il regolatore non pesa in modo uguale surplus del consumatore e profitti e dà

un maggior peso ai consumatori, allora la soluzione identificata porterebbe ad una rendita

6

Questo argomento ricalca quello analizzato a proposito dell’effetto sull’efficienza delle tariffe non lineari.

27

eccessiva e quindi un costo eccessivo per i consumatori. In tal caso quindi il regolatore potrebbe

preferire alternative che prevedano una rendita inferiore, anche a scapito di una qualche perdita

di efficienza allocativa.

Figure 7: Scelta dei contratti in presenza di selezione avversa. Il caso in cui il surplus del

consumatore ha un peso maggiore dei profitti nella funzione di welfare del regolatore.

Infatti e facile vedere, utilizzando la figura 5 come aumentando il prezzo permesso all’impresa

con costi alti è possibile ridurre la rendita all’impresa con costi bassi. Le principali caratteristiche del menu di contratti offerto dal regolatore nel caso in cui il surplus del consumatore è

pesato più dei profitti sono le seguenti. Per il monopolista con costi bassi il regolatore definisce

una tariffa con pl = cl . Quindi anche in tal caso il monopolista con costi bassi produce la quantità di first best. Il traferimento Tl deve essere sufficientemente grande da assicurare che il vincolo di incentivo sia rispettato, ovvero che Πm (pl , Tl , cl ) > Πm (pl , Tl , ch ) > 0. Ma quale sarà

il prifitto che l’impresa con costi bassi può avere scegliendo il contratto pensato per l’impresa

28

con costi alti? Questo dipende come nel caso precedente dal contratto {ph , Th }. Ed è possibile

vedere nella figura 5 come aumentando il prezzo permesso all’impresa con costi alti è possibile

ridurre la rendita all’impresa con costi bassi. In tal caso quindi il prezzo ph > ch . Tuttavia anche l’impresa con costi alti farà in questo caso profitti positivi, ma, poiché non sono necessari

per incentivare una corratta scelta del contratto da parte dell’impresa con costi alti, questi

profitti possono essere riassorbiti tramite un trasferimento negativo Th = c2 F Gp2 . Tuttavia,

vi è una perdita di benessere sociale (inefficienza allocativa) pari all’area F GA. Il vantaggio

per il regolatore di scegliere p2 > c2 è però legato alla riduzione del trasferimento da destinare

all’impresa con costi bassi. in tal caso il trasferimento sarà Tl = c1EGp2 − c2 F Gp2 = c1 EF c2 .

Questo trasferimento è inferiore a quello definito quando p2 = c2 che sarebbe stato pari all’area

c1 BAc2 . Quindi al fine di ridurre la rendita del monopolista con costi bassi si distorce il prezzo

del monopolista con costi alti. L’ammontare della distorsione, ovvere di quanto p2 è maggiore

di c2 nel contratto che massimizza il benessere sociale dipende da

• dalla distribuzione di probabilità sui due tipi

• dal peso associato al surplus del consumatore

• dalla pendenza della funzione di domanda

• dalla differenza di costi

6

La regolamentazione asimmetrica con selezione avversa: un

modello generale

In generale il problema nel caso di selezione avversa può essere cosı̀ posto.

La funzione di costo è pari a C(q, B). Il parametro B è l’informazione privata dell’impresa

mentre la produzione q è osservabile. Il regolamentatore versa all’impresa un trasferimento T

che dipende dalla quantità prodotta. Il regolamentatore osserva solo la quantità prodotta.

L’obiettivo del regolamentatore è quello di massimizzare la somma ponderata del profitto

dell’impresa.

π(q) = T + p(q)q − C(T, B)

e del surplus netto del consumatore

S(q) − p(q)q − T

29

Giacché il trasferimento è finanziato dal regolamentatore all’impresa utilizzando le imposte ciò

comporterà una distorsione. Chiamiamo λ > 0 il costo di tale distorsione per unità prelevata,

avremo quindi che il surplus sociale è dato da

S − P (q)q − (1 + λ)T + T − p(q)q − C(q, B)

Nel caso il regolamentatore attribuisca peso diverso al surplus del consumatore e del produttore, il surplus sarà

W = v[S − p(q)q − (1 + λ)T ] + [1 − v][T − p(q)q − C(q, B)

e la funzione da massimizzare sarà il valore atteso, data la distribuzione di B, del surplus

sociale:

−

Z

B

max

W (B) f (B) dB

(29)

B

−

−

Ove il parametro B è distribuito nell’intervallo B , B secondo una distribuzione cumulativa

−

F (B) con funzione di densità strettamente positiva f (B). Nel caso di informazione perfetta

se C = Bq il prezzo sarà dato dal prezzo Ramsey.

L=

p−B

λ 1

=

p

1+λη

(30)

Nel caso di asimmetria informativa il contratto prescelto dall’impresa [T(B), q(B)] sarà tale

che il prezzo è maggiore del prezzo Ramsey, e l’impresa regolamentata godrà di una rendita

tanto maggiore quanto più efficiente è l’impresa.

7

Regolamentazione asimmetrica con selezione avversa e azzardo morale

Il caso più generale è quello in cui vi è sia una situazione di azzardo morale (si veda LaffontTirole, 1993) che di selezione avversa. Il regolamentatore non conosce, se non imperfettamente,

il grado di efficienza tecnica dell’impresa e non osserva il livello dello sforzo fatto dall’impresa

regolamentata nel ridurre i costi. Il regolamentatore quindi osserva i costi e la quantità

30

prodotta ma non è in grado di giudicare se questi risultati dipendono dalla capacità tecnica o

dallo sforzo dell’impresa. Quindi non è in grado di giudicare se un risultato modesto è frutto

di un basso livello dello sforzo o di un livello tecnico insufficiente. Occorrerà quindi costruire

un contratto che induca l’impresa a rivelare il suo vero tipo e ad effettuare lo sforzo massimo.

Questo contratto prende la forma di trasferimenti lineari del tipo T = a + bC, ove b è la

quota di costi che l’impresa si assume e a è un pagamento fisso. Il regolamentatore osserva il

valore del costo e fa un trasferimento pari a T . Si dimostra che la performance dell’impresa

in termini di costi è correlata positivamente con la pendenza b dello schema di incentivo e

con il pagamento fisso a. La massimizzazione del benessere sociale si ottiene con una serie di

contratti tali che se l’impresa è del tipo efficiente essa sceglierà un contratto ad alto potere

incentivante con elevato valore della quota fissa a. L’impresa efficiente effettuerà il massimo

sforzo e godrà di una rendita. L’impresa poco efficiente sceglierà un contratto a basso potere

incentivante principalmente composto di un pagamento proporzionale al costo sostenuto.

Si comprende intuitivamente che questo contratto è ottimale in quanto è l’assenza di sforzo

da parte dell’impresa a elevata capacità tecnica che è più pregiudizievole per la comunità

mentre un pagamento compensatorio che deve essere versato all’impresa con bassa capacità

tecnica per aumentare lo sforzo non è sufficientemente produttivo. In presenza di una doppia

asimmetria il regolamentatore dovrà scegliere tra un tipo di contratto che assicura un prezzo

vicino al costo ma a basso potere incentivante ed un contratto più incentivante con il quale

l’impresa produce il massimo sforzo ma le permette di ottenere una rendita ad un prezzo

maggiore del costo di equilibrio.

31