Dall'inlervisla Mifid fino ai BLp,

dalle obbligazioni subordinate ai fondi

Così si evitano le trappole allo sportello

3. Tìtoli dì Stato

1. Mifid

A che cosa serve Com'è il rischio

il questionario

se punto solo

prima di investire? sul Tesoro italiano?

La Mifid (Markets in Financial Instruments

Direttive) è il complesso delle norme europee

che regolano i rapporti tra intermediari e

clienti le cui indicazioni sono state recepite

dall'Italia nel 2007. L'obiettivo del questionario

che viene presentato ai risparmiatori quando

decidono di fare un investimento è di aiutarli a

fare la scelta giusta in relazione al proprio

grado di esperienza finanziaria, conoscenza

dei mercati, propensione al rischio. Talvolta

infatti sono gli investitori stessi a non avere

ben chiaro il limite della perdita massima che

sono disposti a sopportare, magari perché

abbagliati dalla possibilità di ottenere un

rendimento elevato. La banca 0 il promotore

finanziario sono quindi tenuti a verificare che

la consulenza fornita corrisponda agli obiettivi

di investimento del cliente al quale è rivolta e

che sia adeguata alle sue risorse patrimoniali.

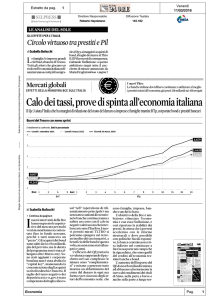

In questo momento storico la febbre dei titoli

di Stato italiani è scesa parecchio. Il problema

attuale è che con il Tesoro e con le obbligazioni

più sicure assimilabili ai Btp i rendimenti sono

molto bassi. L'inflazione è vicina a zero e

questo per chi investe è un vantaggio. Ma con

un Btp decennale si ottiene poco più dell'1,5

per cento lordo. Ecco allora la domanda da fare

se si decide di investire in questo asset: quali

sono le tendenze dei rendimenti e dei tassi di

interesse? Se sottoscrivo un bond a lungo

termine e i tassi tendono a scendere si aprono

interessanti prospettive di guadagno per i titoli

già emessi. Ma se i rendimenti di mercato

puntano verso l'alto sottoscrivere un bond a

lungo termine, ad esempio a dieci anni, può

esporre a importanti perdite in conto capitale

se decido di vendere prima della scadenza

stabilita.

© RIPRODUZIONE RISERVAI;

2. Consapewolezza

Quali domande

vanno rivolte

al consulente?

Le scelte di investimento devono essere

consapevoli. Non tutti hanno conoscenze

specifiche, ma tutti possono pretendere (sì,

pretendere) di ottenere da chi li assiste il

massimo della chiarezza. Il fatto, per esempio,

che io non sappia che cosa è un'azione,

automaticamente (secondo i modelli utilizzati

dalle banche) mi mette nella categoria di chi

non può investire in strumenti rischiosi.

Liquidare la pratica del questionario Mifid

come un passaggio burocratico è dunque

sbagliato. Non sarà il massimo, non sarà

divertente ma è, al momento, il primo

baluardo per evitare incidenti futuri. Il sistema

(non solo finanziario) potrebbe fare molto di

più per venire incontro a chi non ha una

grande preparazione. E c'è di più: una gestione

scorretta 0 disinvolta di questa profilatura da

parte dell'intermediario è passibile di sanzioni.

© RIPRODUZIONE RISERVATA

© RIPRODUZIONE RISERVATA

4. Obbligazioni corporate

Ma i bond emessi

dalle società

sono affidabili?

In passato i corporate bond hanno riservato

amare sorprese ai risparmiatori (Cirio,

Parmalat...). In realtà i prestiti societari sono

moltissimi e di diversa qualità: in alcuni casi

sono considerati addirittura più sicuri delle

emissioni governative. Questo vale per società

molto internazionalizzate e poco indebitate

che risentono meno di altre dell'andamento

dell'economia del Paese in cui hanno la loro

sede principale. Informarsi quindi sul rating, il

voto sul livello di rischio, non solo in assoluto

ma anche in relazione alle emissioni

governative può essere una strategia utile. E'

molto importante sapere se il rischio viene

remunerato adeguatamente. Un punto di

rendimento in più, in un mondo di tassi bassi,

può non valere la partita di fronte al livello di

rischio in cui si può incorrere con i bond di

bassa qualità.

© RIPRODUZIONE RISERVATA

5. Obbligazioni bancarie

Prestiti subordinati, Ha senso mettere

quanto sono

tutti i soldi

pericolosi?

in un solo titolo?

I risparmiatori che hanno sottoscritto in

passato i prestiti subordinati delle banche

avrebbero dovuto essere consapevoli dei rischi

che correvano. Ma è anche vero che nella

pratica non era mai accaduto che questa

categoria di emissioni venisse chiamata a

ripianare le perdite della banca. Adesso questi

titoli in caso di grave difficoltà della banca

sono considerati alla stregua del capitale di

rischio (le azioni) e possono di conseguenza

vedere ridotto o azzerato il valore nominale di

rimborso. Nella nuova suddivisione i prestiti

bancari subordinati si distinguono in

obbligazioni Additional tier 1 (ATi) e Tiera.

Infine c'è la categoria teoricamente sicura del

senior debt.

Attenzione però: in caso di salvataggio

bancario anche i titoli senior debt potrebbero

essere chiamati a pagare il conto.

© RIPRODUZIONE RISERVATA

Mettere tutti i propri risparmi in un solo titolo

è molto pericoloso. Se l'emittente fallisce,

come è accaduto alle banche al centro della

tempesta, si perde tutto. Può invece avere un

senso investire in uno strumento che è

composto da tanti titoli, come i fondi comuni e

gli Etf. In Italia ce ne sono tantissimi e negli

ultimi tre anni hanno avuto un grande boom

di raccolta. Non garantiscono nulla: i loro

rendimenti passati, anche se investono in titoli

obbligazionari di qualità non promettono

analoghe performance per il futuro. Non tutti i

fondi sono adatti a chiunque. Un pensionato

anziano, forse, non dovrebbe investire soldi in

un prodotto che compra le azioni dei mercati

Emergenti, ora in crisi di crescita. Questa

stessa scelta, fatta da un giovane che ha

davanti molti anni, può invece essere accorta.

Giuditta Marealli e I