Dipartimento di Economia,

Statistica e Finanza

Corso di Laurea in ECONOMIA

Macroeconomia

(Primo Modulo)

I mercati dei beni

e i mercati finanziari:

il modello IS-LM

Capitolo 5

IL LUNGO PERIODO: LA CRESCITA

ESTENSIONI:

Aspettative; Economia aperta; Patologie; Politica economica; L’Europa che cambia

2

Il modello IS-LM

OBIETTIVO:

Fornire uno schema concettuale per analizzare la

determinazione congiunta della produzione e del

tasso di interesse nel BREVE PERIODO

Equilibrio sul mercato dei beni e curva IS

Equilibrio sui mercati finanziari e curva LM

Il modello IS-LM

Il modello IS-LM e la trappola della liquidità

Il modello IS-LM riesce a spiegare cosa succede

nell’economia?

3

1. Il mercato dei beni e la curva IS

Cosa abbiamo imparato dal capitolo 3?

L’equilibrio sul mercato dei beni attraverso la condizione di

uguaglianza tra produzione (Y) e domanda (Z) è definito dalla

relazione IS.

Assumendo che il consumo sia funzione del reddito disponibile e

considerando investimento, spesa pubblica e imposte come dati, si

ha che la domanda è:

Z C (Y T ) I G

La condizione di equilibrio è quindi data da:

Y C(Y T ) I G

Semplificazione fatta: il tasso di interesse non influenza la

domanda di beni.

QUI consideriamo gli effetti di i su I.

4

1.1. Investimento, vendite e tasso di interesse

L’investimento era considerato costante per semplicità.

In realtà, l’investimento dipende principalmente da due fattori:

• il livello delle vendite: se le vendite aumentano, la produzione

aumenta e quindi occorre acquistare nuovi macchinari e impianti, cioè

nuovi investimenti;

• il tasso di interesse: un impresa deve acquistare un macchinario e per

farlo deve prendere a prestito denaro. Più alto è i, meno conveniente sarà

l’investimento.

I I (Y , i )

( , )

un della produzione provoca un di I

un del tasso di interesse provoca una di I

5

1.2. Come si determina la produzione

La condizione di equilibrio sul mercato dei beni diventa:

Y C(Y T ) I (Y , i) G

un della produzione fa il reddito e quindi il reddito

disponibile, quindi un aumento del consumo …(cap.3)

un della produzione fa l’investimento: è la relazione tra

investimento e produzione introdotta ora.

In sintesi, un aumento della produzione fa aumentare la

domanda di beni attraverso i suoi effetti su C e su I: questa

relazione tra domanda e produzione, per un dato i, è

rappresentata dalla curva ZZ inclinata positivamente .

6

1.2. Come si determina la produzione

La curva di domanda (ZZ) ha due caratteristiche:

• non avendo assunto che le equazioni del consumo e

investimento siano lineari, la ZZ sarà una curva e non una retta.

Tutti i risultati sono validi anche se assumiamo che C e I siano

lineari e ZZ sia una retta;

• Assumiamo che un aumento della produzione conduca a un

incremento meno che proporzionale della domanda e, perciò, la

ZZ sarà più piatta della retta a 45°.

Equilibrio sul mercato dei beni viene raggiunto nel punto in cui la

domanda è uguale alla produzione.

7

1.2. Come si determina la produzione

Fig. 5.1. Equilibrio sul

mercato dei beni.

La domanda di beni è una

funzione crescente della

produzione.

L’equilibrio richiede che la

domanda sia uguale alla

produzione.

In questa figura ZZ è disegnata per un dato valore di i.

Cosa succede quando i varia?

8

1.3. La curva IS

Fig. 5.2. La derivazione della curva

IS

Fig. 5.2a

Punto iniziale di equilibrio A.

Ipotesi: aumenta i

Per ogni livello di produzione (Y),

l’aumento del tasso di interesse (i)

riduce l’investimento (I) e la domanda di

beni (ZZ).

ZZ si sposta verso il basso: per ogni

livello di produzione la domanda è più

bassa. Il nuovo equilibrio è nel punto A’

e vi è una riduzione della produzione di

equilibrio (da Y a Y’).

IN SINTESI: un aumento di i, riduce I.

La riduzione di I, fa diminuire Y, che a

sua volta riduce C e I, attraverso

l’effetto del moltiplicatore.

9

1.3. La curva IS

Fig. 5.2. La derivazione della curva

IS

Fig. 5.2b

La fig. 5.2b illustra il valore di

equilibrio di Y, per ogni valore di i.

I punti A e A’ nella fig.5.2b

corrispondono ai punti A e A’ della

fig. 5.2a.

L’equilibrio sul mercato dei beni

richiede cha la produzione sia una

funzione decrescente del tasso di

interesse.

Questa relazione è rappresentata

dalla curva inclinata negativamente,

chiamata CURVA IS.

10

1.4. Spostamenti della curva IS

Abbiamo derivato IS per dati valori di T e G.

Variazioni di T e G sposteranno la IS nel piano.

Fig. 5.3. Spostamenti della

curva IS.

Un aumento delle imposte da

T a T’.

Dato i, il reddito disponibile

(Y-T) diminuisce e di

conseguenza C diminuisce,

causando una riduzione della

domanda e della produzione

di equilibrio (da Y a Y’).

In altre parole, un aumento

delle imposte sposta la curva

IS verso sinistra: per ogni

livello di i, il livello di

equilibrio della produzione è

inferiore a quello che si aveva

prima dell’aumento di T.

11

1.4. Spostamenti della curva IS

Più in generale, l’equilibrio del mercato dei beni richiede che un

aumento del tasso di interesse sia associato a una riduzione

della produzione. Questa relazione è rappresentata dalla curva

decrescente IS.

Ogni fattore che diminuisce la domanda di beni, dato il tasso di

interesse, sposta la IS verso sinistra:

• Aumento di T

• Una riduzione di G

• Una riduzione del grado di fiducia dei consumatori che fa

diminuire C, dato Yd.

Ogni fattore che aumenta la domanda di beni, dato il tasso di

interesse, sposta la IS verso destra.

12

2. I mercati finanziari e la curva LM

Cosa abbiamo imparato dal capitolo 4?

Il tasso di interesse è determinato dall’eguaglianza tra domanda

e offerta di moneta , M= € YL(i).

La variabile M sul lato sinistro rappresenta lo stock nominale di

moneta.

Il lato destro dà la domanda di moneta, che è una funzione del

reddito nominale (€Y) e del tasso di interesse nominale (i).

Questa equazione stabilisce una relazione tra moneta, reddito

nominale e tasso di interesse:

un aumento di €Y aumenta Md;

un aumento di i diminuisce Md .

L’equilibrio richiede:

l’offerta di moneta (lato sx) = domanda di moneta (lato dx)

13

2. I mercati finanziari e la curva LM

Riscriviamo la relazione in termini reali, dividendo entrambi i

lati per il livello dei prezzi (P) e si ottiene:

M

YL (i )

P

In tal modo, la condizione di equilibrio è data dall’uguaglianza

tra:

offerta reale di moneta, cioè lo stock di moneta in termini di

beni e non di euro;

domanda reale di moneta, che a sua volta dipende da:

reddito reale Y (reddito in termini di beni che possono

essere acquistati) non nominale (€Y);

tasso di interesse i.

Tale equazione identifica la curva LM.

14

2. I mercati finanziari e la curva LM

M

YL (i )

P

L’equazione LM scritta in questo modo ha un

vantaggio: sul lato dx appare il reddito reale e non nominale.

Quando analizziamo il mercato dei beni, la variabile su cui ci

concentriamo è il reddito reale (che equivale alla produzione

reale)!

D’ora, anche se il lato sx rappresenta l’offerta reale di moneta, la

chiameremo offerta di moneta. Lo stesso faremo per il lato dx:

domanda di moneta e non domanda reale di moneta.

Analizzeremo ora graficamente la relazione tra produzione e

tasso di interesse.

15

2. I mercati finanziari e la curva LM

Fig. 5.4. La derivazione della curva LM – Fig. 5.4a

Asse verticale: i

Asse orizzontale: Moneta (reale)

Offerta (reale) di moneta è la retta verticale M/P e indicata con Ms .

Domanda (reale di moneta) è funzione decrescente di i e inclinata

negativamente Md.

Punto iniziale di equilibrio A, dove l’offerta = domanda e tasso di

interesse è i.

16

2. I mercati finanziari e la curva LM

Fig. 5.4. La derivazione della curva LM - Fig. 5.2a

Consideriamo un aumento del reddito da Y a Y’.

Un aumento del reddito provoca un aumento della domanda di moneta per ogni

livello del tasso di interesse. La domanda si sposta verso l’alto (Md’). Nuovo

equilibrio A’ con un tasso di interesse più alto (i’).

Perché? Quando il reddito aumenta, cresce la domanda di moneta, ma l’offerta di

moneta è data.

Il tasso di interesse deve aumentare fino a quando i due effetti opposti sulla

domanda di moneta si compensano:

aumento del reddito induce gli individui a tenere più moneta (meno titoli);

aumento di i li induce a tenere meno moneta (e più titoli).

A quel punto, la domanda è uguale all’offerta e i mercati finanziari sono

nuovamente in equilibrio.

17

2. I mercati finanziari e la curva LM

Fig. 5.4. La derivazione della curva LM. Fig. 5.4b

La fig. 5.4.b ci da la relazione tra reddito e tasso di interesse, data l’offerta

di moneta.

Il punto A della fig. 5.4b corrisponde al punto A della fig. 5.4a. Lo stesso

per il punto A’.

L’equilibrio sui mercati finanziari richiede che un aumento del reddito sia

accompagnato da un aumento del tasso di interesse: la curva è

positivamente inclinata e si chiama curva LM.

In breve, una maggiore attività economica, esercita pressione sui tassi di

interesse.

18

2. I mercati finanziari e la curva LM

La curva LM è stata derivata

considerando dati M e P, e quindi

anche M/P.

Variazioni di M e P sposteranno la

curva LM.

Fig. 5.5. Spostamenti della curva

LM

Un aumento della moneta da M a

M’, allo stesso livello di P, aumenta

l’offerta reale di moneta ma M/P a

M’/P.

Per ogni livello di reddito (Y), il tasso

di interesse compatibile con

l’equilibrio sui mercati finanziari

diminuisce da i a i’.

La curva LM si sposta verso il basso

(LM’).

19

2. I mercati finanziari e la curva LM

In sintesi:

• l’equilibrio nei mercati finanziari fa sì che, per una data offerta

reale di moneta, un aumento del livello di reddito, che fa

aumentare la domanda di moneta, porti a un aumento del tasso

di interesse.

• Un aumento dello stock di moneta sposta la LM verso il basso;

viceversa, una riduzione dello stock di moneta sposta la LM

verso l’alto.

20

3. Il modello IS-LM: equilibrio

Ogni punto della curva IS corrisponde

all’equilibrio sul mercato dei beni

Offerta di beni = Domanda di beni

Ci dice come il tasso di interesse (i) influenza

la produzione (Y).

Curva IS:

Y C (Y T ) I (Y , i ) G

21

3. Il modello IS-LM: equilibrio

Ogni punto della curva LM corrisponde

all’equilibrio sui mercati finanziari

Offerta di moneta = Domanda di moneta

Ci dice come la produzione influenza a sua

volta il tasso di interesse .

Curva LM:

M

YL(i )

P

22

3. Il modello IS-LM: equilibrio

Fig. 5.7. Il modello IS-LM

L’equilibrio sul mercato dei beni

richiede che un aumento del tasso

di interesse sia accompagnato da

una riduzione della produzione.

Questo è rappresentato dalla

curva IS.

L’equilibrio sui mercati finanziari

richiede che un aumento della

produzione sia accompagnato da

un aumento del tasso di

interesse.

Questo è rappresentato dalla

curva LM.

Solo nel punto A, che è su

entrambe le curve, entrambi i

mercati – dei beni e finanziari –

sono in equilibrio.

23

3. Il modello IS-LM: equilibrio

COSA si può spiegare con il modello IS-LM?

La curva IS-LM ci permette di studiare quanto accade

alla produzione e al tasso di interesse quando:

• La banca centrale decide di aumentare (diminuire) lo

stock di moneta

• Quando il governo decide di aumentare (diminuire)

le imposte o ridurre (aumentare) la spesa pubblica

• Quando i consumatori sono più pessimisti (ottimisti)

circa il loro futuro.

24

3. Il modello IS-LM: equilibrio

Tre passi:

1. Quale curva? La politica economica

considerata influenza il mercato dei beni o il

mercato finanziario? Cioè muove la curva IS o

LM?

2. Come? Cioè sposta la curva verso dx o sx?

3. Effetti? Quali sono gli effetti di questi

spostamenti sull’intersezione tra la IS e la LM?

Cioè come cambiano produzione e tasso di

interesse?

25

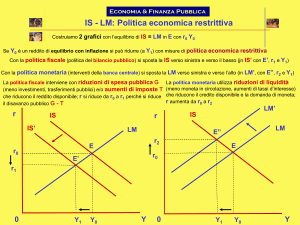

3.1. Politica fiscale, produzione e tasso di interesse

Si consideri una politica fiscale restrittiva:

riduzione del disavanzo di bilancio attraverso un aumento delle

imposte, mantenendo invariata la spesa pubblica.

1. Quale curva?

Dato che una variazione delle imposte influenza l’equilibrio sul

mercato dei beni, si muove la curva IS.

Poiché le imposte non compaiono nell’equazione della LM, esse

non influenzano la LM che non si sposta.

Nella slide successiva risponderemo a:

2. Verso quale direzione si muove la IS: verso dx o sx?

3. Quali sono gli effetti su produzione e tasso di interesse?

26

3.1. Politica fiscale, produzione e tasso di interesse.

Fig. 5.8. Gli effetti di un

aumento delle imposte

Verso quale direzione si

sposta la IS?

Si consideri la fig. 5.8a e la

IS prima dell’incremento

delle imposte e un punto

arbitrario B.

Per come IS è costruita, YB

e iB sono tali per cui

domanda e offerta di beni si

eguagliano.

Al tasso di interesse iB, se T

aumenta, diminuisce Yd e

quindi C e, attraverso il

moltiplicatore, diminuisce Y:

la curva IS verso sinistra.

LM non si sposta (fig.5.8b).

27

3.1. Politica fiscale, produzione e tasso di interesse.

Fig. 5.8. Gli effetti di un

aumento delle imposte

Quali sono gli effetti su Y e

i di equilibrio?

Equilibrio iniziale A (Fig.

5.8c).

Dopo l’aumento delle

imposte la curva IS si

sposta verso sinistra lungo

la LM.

Il nuovo equilibrio è A’ in

cui è diminuito:

il livello di produzione

di equilibrio (da Y a Y’)

il tasso di interesse di

equilibrio (da i a i’).

28

3.1. Politica fiscale, produzione e tasso di interesse: una sintesi

Un aumento delle imposte provoca una riduzione del reddito

disponibile che induce i consumatori a consumare di meno.

Ciò si traduce in una riduzione della produzione e del reddito

(attraverso l’effetto del moltiplicatore).

La diminuzione del reddito riduce la domanda di moneta,

causando una riduzione del tasso di interesse.

La riduzione del tasso di interesse mitiga (anche se non

compensa del tutto) l’effetto dell’aumento delle imposte sulla

domanda di beni.

Cosa succede alle componenti della domanda?

G per ipotesi non varia.

C diminuiscono perché diminuisce il Yd

I?

• La riduzione della produzione significa meno vendite e meno investimenti.

• Ma un tasso di interesse inferiore stimola gli I.

Qual è l’effetto dominante? Non possiamo dirlo, perché dipende dalla forma

esatta dell’equazione degli I.

29

3.1. Politica fiscale, produzione e tasso di interesse: una sintesi

CONCLUSIONE: I dipende sia i sia dalle vendite, perciò una riduzione del

disavanzo pubblico (politica fiscale restrittiva) ha un effetto ambiguo: dipende

se prevale l’effetto + della riduzione di i o l’effetto – della riduzione delle

vendite.

Perciò, potrebbe verificarsi che la riduzione del disavanzo nel breve periodo

riduca gli investimenti!!!! Questa argomentazione come si concilia con

quanto analizzato nel capitolo 3?

Investimento= risparmio privato + risparmio pubblico, I=S+(T-G)

La riduzione del disavanzo, vuol dire un aumento di (T-G)

Perciò, in equilibrio, a parità di risparmio privato, un aumento degli I deve

essere accompagnato da un aumento di (T-G) (cioè, da una riduzione del

disavanzo di bilancio).

Ridurre il disavanzo è un bene o un male per gli investimenti?

Riduzione del disavanzo è una politica fiscale restrittiva che riduce la

Produzione e il Reddito.

Dato che C diminuisce meno che proporzionalmente rispetto al Reddito,

anche il Risparmio privato (S) diminuirà!

Se S diminuisce molto e (T-G) aumenta di poco, allora I diminuiscono invece

che aumentare!!! !

30

3.2. Politica monetaria, produzione e tasso di interesse

Si consideri una politica monetaria espansiva, dovuta a un

aumento dell’offerta di moneta

Quale curva?

L’offerta di moneta non influenza direttamente né

la domanda né l’offerta di beni. La moneta, quindi,

non sposta la curva IS.

Una espansione monetaria sposta la LM.

Nella slide successiva risponderemo a:

2. Verso quale direzione: verso dx o sx?

3. Quali sono gli effetti su produzione e tasso di interesse?

31

3.2. Politica monetaria, produzione e tasso di interesse

Fig. 5.9. Gli effetti di una

espansione monetaria

Verso quale direzione si

sposta la LM?

Un aumento della

quantità di moneta

sposta la curva verso dx

(basso) da LM a LM’:

per un dato livello di

reddito, un aumento

dell’offerta di moneta fa

diminuire il tasso di

interesse.

La IS non si muove.

32

3.2. Politica monetaria, produzione e tasso di interesse

Fig. 5.9. Gli effetti di una

espansione monetaria

Quali sono gli effetti su Y

e i di equilibrio?

Un’espansione monetaria

sposta la LM lungo la IS

e l’equilibrio passa da A

a A’, provocando:

• un aumento della

produzione (da Y a Y’)

• una riduzione del tasso di

interesse (da i a i’).

33

3.2. Politica monetaria, produzione e tasso di interesse: una sintesi

Un aumento dell’offerta di moneta conduce a un

tasso di interesse inferiore .

Questo stimola gli I e, attraverso il moltiplicatore, fa

aumentare domanda e produzione.

Cosa succede alle componenti della domanda?

• C aumenta, dato che con un reddito più alto e

imposte invariate il reddito disponibile è maggiore .

• I aumentano dato che le vendite sono maggiori e il

tasso di interesse più basso.

34

Gli effetti della politica fiscale e monetaria: una

sintesi

Spostamento IS

Spostamento LM

Produzione

Tasso

interesse

Aumento T

sx

nessuno

diminuisce

diminuisce

Riduzione T

dx

nessuno

aumenta

aumenta

Aumento G

dx

nessuno

aumenta

aumenta

Riduzione G

sx

nessuno

diminuisce

diminuisce

Aumento M

nessuno

dx

aumenta

diminuisce

Riduzione M

nessuno

sx

diminuisce

aumenta

35

4. Un mix di politica economica

Abbiamo analizzato la politica fiscale e la politica monetaria

separatamente, per mostrarne il funzionamento.

In pratica, esse sono spesso usate insieme.

La combinazione di politica monetaria e politica fiscale prende il

nome di mix di politica economica.

A volte, il giusto mix richiede cha la politica fiscale e la politica

monetaria vadano nella stessa direzione.

A volte, il giusto mix richiede che politica fiscale e la politica

monetaria vadano in direzione opposte.

36

5. Il modello IS-LM e la trappola della liquidità

In corrispondenza di bassi livelli di produzione, la curva LM è un

segmento orizzontale con un tasso di interesse nominale uguale a

zero.

Fig. 5.11. Il modello IS-LM e la trappola

della liquidità

Supponiamo che l’economia sia in A. con

produzione Y e tasso di interesse i.

Supponiamo che la banca centrale aumenta

l’offerta di moneta spostando LM in LM’.

L’equilibrio passa da A a B, i scende a 0 e la

produzione aumenta da Y a Y’.

In presenza di un trappola della liquidità,

c’è un limite alla capacità della politica

monetaria di aumentare la produzione.

Infatti, se siamo nel punto B e la banca

centrale aumenta l’offerta di moneta

spostando LM’ in LM’’, l’intersezione tra IS e

LM’’ resta nel punto B.

La politica monetaria potrebbe non essere

in grado di influenzare la produzione.

37

5. Il modello IS-LM e la trappola della liquidità: a parole

Quando il tasso di interesse è uguale a zero, l’economia cade

nella trappola della liquidità.

La banca centrale può aumentare l’offerta di moneta, ma tale

liquidità cade in una trappola: la maggiore quantità di

moneta è detenuta dagli individui allo stesso tasso di

interesse, cioè zero.

Se a questo tasso di interesse nullo la domanda di beni è

ancora troppo bassa, non c’è altro che la politica monetaria

possa fare per aumentare la produzione

38

Il modello IS-LM descrive davvero quello che succede nell’economia?

Finora abbiamo supposto che l’economia si muove da un

equilibrio all’altro istantaneamente.

Questo non è realistico.

Politica fiscale: vi è un aggiustamento lento della produzione

sul mercato dei beni.

Le fonti della dinamica nel mercato dei beni:

• la produzione si aggiusta lentamente alla domanda

• il consumo si aggiusta lentamente al reddito

• l’investimento si aggiusta lentamente alla produzione

Politica monetaria: i mercati finanziari si aggiustano

rapidamente a variazioni della domanda e offerta di moneta;

detto in altri termini, vi è un aggiustamento veloce del tasso di

interesse sul mercato finanziario

Per questa ragione possiamo assumere che l’economia si trovi

sempre sulla curva LM.

39

Il modello IS-LM descrive davvero quello che succede nell’economia?

Il modello IS-LM descrive bene il comportamento

dell’economia nel breve periodo, ma non nel medio e

lungo termine.

In particolare, i dati econometrici ci indicano che gli effetti della

politica monetaria sembrano molto simili a quelli derivanti dal

modello IS-LM:

un aumento del tasso di interesse dovuto a una stretta

monetaria provoca una riduzione della produzione.

Successivamente studierete quali fattori determinano

la produzione di medio e lungo termine.

40