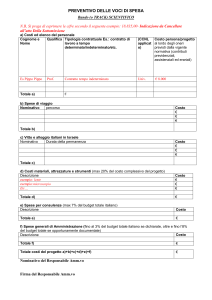

IL BUDGET COME INSIEME COORDINATO

DI DECISIONI ANTICIPATE:

IL PROCESSO CONTABILE DI ELABORAZIONE

Programmazione e Controllo

1

Sessione 13 Topic 11

1. Il budget: cos’è

2. Il budget: a cosa serve

2

Sessione 13 Topic 11

1. Il budget: cos’è

IL BUDGET E’ UN PROGRAMMA

DI AZIONE ESPRESSO IN TERMINI

QUANTITATIVO-MONETARI

3

Sessione 13 Topic 11

1. Il budget: cos’è

ESISTONO DIVERSE TIPOLOGIE DI BUDGET

DISTINGUIBILI IN RAGIONE DI:

A) Contenuto;

B) Estensione temporale

C) Livello di attività

4

Sessione 13 Topic 11

1. Il budget: cos’è

I BUDGET POSSONO ESSERE DISTINTI

IN RAGIONE DEL LORO CONTENUTO

* BUDGET OPERATIVI

Che confluiscono nel BUDGET ECONOMICO e che possono essere: per natura, per

destinazione (per prodotto, per oggetto, ecc.) e in particolare per centro di responsabilità

* BUDGET DEGLI INVESTIMENTI

Quantifica gli effetti prodotti dalle politiche non correnti di investimento

* BUDGET FINANZIARI

Esprimono la qualità dei mezzi finanziari prescelti, il loro costo, il tempo per renderli

disponibili

TUTTI QUESTI BUDGET CONFLUISCONO E SI INTEGRANO

NEL BUDGET PATRIMONIALE

5

Sessione 13 Topic 11

1. Il budget: cos’è

I BUDGET POSSONO ESSERE DISTINTI IN

RAGIONE DELLE LORO ESTENSIONE TEMPORALE

* A ORIZZONTE TEMPORALE CHIUSO

(Budget “Tradizionale”)

* INFERIORE ALL’ANNO

(Mensile, Trimestrale, Semestrale, Stagionale)

* PARI A UN ANNO

* A ORIZZONTE TEMPORALE

APERTO (Rolling Budget)

* SUPERIORE ALL’ANNO

(E’ più corretto parlare di un piano

economico-finanziario)

ANNO OGGETTO DI BUDGET

(un esempio per quadrimestri)

Al 1-1-2006

Al 1-5- 2006

Al 1-9- 2006

Al 1-1- 2007

6

I

ANNO SUCCESSIVO

II

III

II

III

I

III

I

II

I

II

III

Sessione 13 Topic 11

1. Il budget: cos’è

I BUDGET POSSONO ESSERE DISTINTI

IN RAGIONE DELLA LORO IPOTESI

RELATIVA AL LIVELLO DI ATTIVITÀ

* UNICA

BUDGET FISSO

* DIVERSI LIVELLI DI ATTIVITÀ

(VOLUMI DI PRODUZIONE VENDITA)

BUDGET FLESSIBILE

* DIFFERENTI SCENARI MACRO

BUDGET A SCENARI MULTIPLI

* SITUAZIONI DI EMERGENZA

CONTINGENCY BUDGET

7

Sessione 13 Topic 11

2. Il budget: a cosa serve

I POSSOBILI SCOPI DEL BUDGET

(a difficoltà crescente):

A) COME STRUMENTO PER EFFETTUARE PROIEZIONI ECONOMICO-FINANZIARIE

B) COME STRUMENTO DI PROGRAMMAZIONE E DI INFORMAZIONE ALL’INTERNO

DELL’AZIENDA

C) COME STRUMENTO DI INDIRIZZO E DI MOTIVAZIONE DEI COMPORTAMENTI

DI TUTTI GLI OPERATORI AZIENDALI

La criticità di questi scopi

è tanto maggiore quanto più l’impresa è complessa,

ricordando che in impresa si deve comunque creare una “cultura di budget”

(si veda il lucido successivo)

8

Sessione 13 Topic 11

LA SEQUENZA LOGICA NEL PROCESSO DI

ELABORAZIONE DEL BUDGET DI ESERCIZIO

Strategia e

obiettivi generali

Budget

degli investimenti

Budget operativi

Budget economico

Budget di cassa

Budget della situazione

patrimoniale

9

Sessione 13 Topic 11

I BUDGET COMPONENTI IL MASTER BUDGET:

BUDGET UNA VISIONE DI SINTESI

Budget operativi

Programmi

di azione

Budget dei costi

Marketing

Produzione

Budget finanziari

Budget economico

Ricavi di vendita

* Distribuzione

* Pubblicità/Promoz.

* Amministrazione

* Sistemi Informativi

* ……..

* Ricerca e Sviluppo

* Fabbricazione

Costi gestione

economica

caratteristica

Investimenti

Fonti e impieghi

Reddito operativo

Budget di cassa

Oneri finanziari

Imposte sul reddito

Investimenti in

immobilizzazioni

materiali e

risorse umane

Reddito netto

Situazione

patrimoniale

10

Sessione 13 Topic 11

Le otto fasi del processo di elaborazione del budget

e di quantificazione dei parametri-obiettivo

1 Analisi situazione

aziendale

2 Previsione

evoluzione del mercato e

dell’ambiente esterno

3 Esplicitazione

della strategia

aziendale

4 Quantificazione

degli obiettivi generali

5 Elaborazione dei programmi di azione

e budget, con quantificazione

degli obiettivi dei vari centri di responsabilità

7 Revisione

6 Verifica, attraverso consolidamento

dei budget, della raggiungibilità degli obiettivi

Non raggiungibilità

Raggiungibilità

degli obiettivi

degli obiettivi

8 Approvazione del “piano completo dei budget” (master budget)

e definitiva quantificazione degli obiettivi delle singole unità organizzative

11

Sessione 13 Topic 11

OBIETTIVI STRATEGICI

POLITICA INTEGRATA VENDITE-PRODUZIONE-SCORTE

POLITICA

COMMERCIALE

BUDGET

COMMERCIALE

POLITICA

PRODUTTIVA

BUDGET DI

PRODUZIONE

POLITICA

SCORTE

BUDGET

SCORTE

POLITICA DI R&S

POLITICA STRUTTURE CENTRALI

POLITICA

R&S

BUDGET

R&S

POLITICA

STRUTTURE CENTRALI

BUDGET S.C.

POLITICA DEL

PERSONALE

POLITICA DELLE

ASSUNZIONI E

STRAORDINARI

POLITICA DELLE

ASSUNZIONI E

INCENTIVI

POLITICA DELLE

ASSUNZIONI E

INCENTIVI

BUDGET

DEGLI

ACQUISTI

POLITICA

PUBBLICITARIA

POLITICA DEGLI

ACQUISTI E

DELLE SCORTE

POLITICA

DEGLI ACQUISTI

POLITICA

DEGLI ACQUISTI

BUDGET

DEGLI

INVESTIMENTI

POLITICA DEGLI

INVESTIMENTI

COMMERCIALI

POLITICA DEGLI

IMPIANTI

E DELLE

MANUTENZIONI

POLITICA

DEGLI IMPIANTI

POLITICA

DEGLI IMPIANTI

BUDGET DEL

PERSONALE

POLITICA FINANZIARIA

BUDGET DI TESORERIA

Sessione 13 Topic 11