CREDITO AL

FUTURO

Osservare, ascoltare e animare

per un credito a misura di persona

1

TERRAFUTRA

FIRENZE 26 Maggio 2012

Francesco Delfino – [email protected] –

www.caritasandria.com

GLI STRUMENTI A DISPOSIZIONE NELLA NOSTRA

DIOCESI

“Non piccolo credito, ma credito per

i piccoli”

Caritas Italiana

2

Microcrediti all’auto-imprenditoria

giovanile

3

COME È NATO…

Progetto Policoro

Progetto della Chiesa Italiana nato nel 1996 come risposta concreta

al dramma della disoccupazione giovanile nel Sud Italia. Facendo

leva sui principi della dottrina sociale della Chiesa, il Progetto

vuole proporre ai giovani una nuova coscienza e un nuovo

approccio, ottimistico e propositivo, al mondo del lavoro.

Dal 2003 nella nostra Diocesi è presente un Centro Servizi dove i

ragazzi possono rivolgersi per iniziare un cammino

primariamente di fede e poi di orientamento verso una

progettualità che miri alla realizzazione di attività economiche

destinate alla creazione di occupazione e allo sviluppo territoriale.

Collaborazione e sinergia di tre uffici pastorali – Caritas,

Pastorale Sociale del Lavoro, Pastorale Giovanile – che

coordinandosi tra loro (a livello nazionale, regionale e diocesano)

danno vita alle iniziative di evangelizzazione e di formazione.

Questa missione è svolta dall’Animatore di Comunità, un giovane

della diocesi chiamato a promuovere le linee di intervento del

Progetto.

4

COME È NATO…

La disoccupazione giovanile nel nostro territorio per i ragazzi 19-25 anni

rappresenta un’ emergenza:

a livello nazionale = (dic. 2004) : 23,4 %

Andria = M : 40,66 %; F : 53,84 %

Canosa di Puglia = M : 47,39 %; F : 62,09 %

Minervino Murge = M : 50,38 %; F : 54,50 %

Oggi i dati sono peggiorati:

a livello nazionale = (feb. 2012) : 9,4 % - disoccupazione giovanile 31,9% inattivi in Italia (chi non cerca lavoro perchè scoraggiato) 2.897.000 che

rappresentano l'11,6 rispetto alla forza lavoro.

5

…E COME SI È SVILUPPATO

L’animazione della comunità

Avvento di fraternità del 2002 e Quaresima di carità del 2003

- prendere coscienza del dato della disoccupazione giovanile e

del rischio di abbandono dei giovani dei nostri comuni;

- informare sulle opportunità del Progetto Policoro;

- raccogliere fondi per la costituzione di un Fondo di Garanzia;

- presentazione del Progetto Barnaba come opera – segno

della Chiesa locale in risposta alla crisi lavorativa.

6

IL SIGNIFICATO

Il Progetto Barnaba è un’opera – segno della Caritas:

indica la pochezza > sa di non essere esaustiva rispetto al bisogno

è un segnale > indica un bisogno e lo addita all’attenzione di tutti

indica una direzione > segna un percorso possibile di risposta al

bisogno.

Un’opera – segno della Caritas non vuole sostituire l’azione del

pubblico o del privato, semplicemente dice un modo che può essere

replicato, e che cessa la sua funzione nel momento in cui tutti gli

attori hanno assunto il proprio compito, la comunità ha fatto

proprio una nuova idea di economia, o il bisogno è venuto meno.

Ha perciò un ruolo profetico.

7

IL SIGNIFICATO

Il Progetto Barnaba prende il

nome da Barnaba,amico dei viaggi

apostolici

di

san

Paolo

ed

evangelizzatore.

La

sua

scelta

concreta [“era padrone di un campo, lo

vendette e ne consegnò l'importo

deponendolo ai piedi degli apostoli"

(Atti 4, 36 - 37)], fatta a partire dal

vangelo

annunciato,

diventa

esortazione per tutta la comunità

ecclesiale a saper trovare nuove vie

per rendere attuale il comandamento

dell'amore.

Progetto Barnaba è “dare credito

alla speranza”, coniugando fede,

speranza e carità in una prospettiva

di servizio.

8

IL SIGNIFICATO

3 aspetti importanti:

non fare elemosina, ma riconoscere dignità;

creare condizioni per reggersi con le proprie

gambe;

nuova forma di pedagogia della carità

(pedagogia dei fatti) che non genera dipendenza.

Il prestito richiede la controprestazione. Si è sullo

stesso piano; si genera un parallelo tra diritto e

dovere, abilitando ad una nuova cittadinanza.

9

GLI OBIETTIVI E LE FINALITÀ

favorire l’accesso al microcredito alle fasce più

deboli della popolazione giovanile della Diocesi di

Andria nell’ottica di contribuire alla creazione di

occupazione e di generare reddito.

proporsi come motore dell’iniziativa grazie alla

conoscenza del territorio e delle necessità delle

persone che vi vivono.

proporsi come garante, non solo a livello

patrimoniale, ma soprattutto delle qualità morali ed

etiche dei soggetti individuati come beneficiari

dell’operazione, ritenuti dal vigente sistema come

“non bancabili”.

10

GLI OBIETTIVI E LE FINALITÀ

I progetti finanziati devono condividere le finalità.

Con il Progetto Barnaba vogliamo contribuire a creare:

una imprenditorialità attenta alla crescita umana di coloro che

lavorano nell'impresa, e dei fruitori dei prodotti che l'impresa

produce;

l'accesso al lavoro, alla vita sociale, alla fruizione di strumenti o

servizi da parte di coloro che oggi il mercato esclude;

la riduzione degli impatti ambientali, la tutela del territorio e la

"rinnovabilità“ delle risorse;

il recupero delle tradizioni e la custodia della memoria della

nostra terra;

la solidarietà tra i popoli e tra gli uomini per la costruzione di

rapporti basati sulla nonviolenza, intesa come stile di vita e come

metodo di organizzazione della vita sociale, economica e politica.

11

I DESTINATARI

12

I DESTINATARI

Credito

alla

persona

13

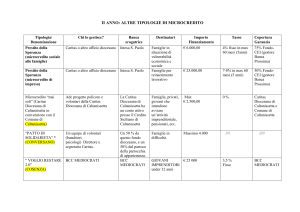

ALCUNI INDICATORI – I FINANZIAMENTI

TOTALE PROGETTI FINANZIATI: 32

14

ALCUNI INDICATORI – GLI IMPORTI

TOTALE IMPORTI EROGATI: € 195.000

15

ALCUNI INDICATORI – LA RESTITUZIONE

TASSO DI RIENTRO: 91%

16

ALCUNI INDICATORI – I SETTORI

17

I GESTI CONCRETI

18

I GESTI CONCRETI

19

COME FUNZIONA – LA SINERGIA TERRITORIALE E LA

SCELTA DI BE

escludere l’ottica assistenzialista preesistente, come la

beneficenza o i contributi a fondo perduto che generavano un

circolo vizioso

La convenzione nazionale tra Caritas Italiana e Banca Etica 2003

> dal nazionale al locale molte Caritas aderiscono

Sinergia tra le 3 pastorali

20

COME FUNZIONA – LA DINAMICA

21

COME FUNZIONA – ASPETTI TECNICI

Importo finanziabile

€ 10.000,00

Durata massima del finanziamento

(se disponibile nel fondo)

Mesi 60

Rate di rimborso

Mensili costanti posticipate

Tasso di interesse

tasso fisso, calcolato nella misura

dell’IRS pari durata medio + 2 punti

percentuali

€ 20,00 fisse

Spese di istruttoria

Possibilità di accedere ad un

successivo finanziamento

Si

Il rimborso del credito dovrà essere effettuato attraverso

l’addebito automatico delle rate di mutuo sul conto corrente

salvadanaio aperto dal beneficiario sul quale avverrà l’accredito

diretto dello stipendio o altro versamento periodico.

22

COME FUNZIONA – I REQUISITI DI ACCESSO

Disponibilità a farsi seguire nel corso del progetto;

Capacità di condividere una logica di solidarietà e di

sostegno, lontana da una mentalità assistenzialistica;

Rispetto della dignità dei lavoratori e della legalità;

Possibilità di indirizzarsi ad altre fonti di sostegno;

Non essere soggetto di usura o di pre-usura;

Finanziamento parziale del progetto;

Non possibilità di accedere per conto terzi.

23

COME FUNZIONA – L’ITER DEL PROGETTO

24

COME FUNZIONA – ISTRUTTORIA SOCIO-AMBIENTALE E

LETTERA DI ACCOMPAGNAMENTO

Documenti necessari:

lettera di presentazione del parroco (o responsabile di

Associazione, Movimento,..) a cui il richiedente il prestito

appartiene;

copia del progetto dell’attività che si intende svolgere,

indicando: titolo del progetto, obiettivi che si intende

perseguire, strumenti necessari, risultati attesi, localizzazione

dell’intervento; piano dei finanziamenti, da cui emergono le

modalità di rimborso della somma richiesta

Banca Etica si impegna a deliberare gli affidamenti concessi

entro 20 gg. dal momento in cui la richiesta, completa di tutta

la documentazione necessaria, sia pervenuta alla sede di

Banca Etica.

La dichiarazione che appoggia il richiedente assicurandone

correttezza e moralità di fatto è vincolante per la buona

riuscita del progetto.

25

COMMISSIONE DIOCESANA PER IL PROGETTO BARNABA

E’ composta da 9 membri:

direttore della Caritas diocesana;

direttore Ufficio Pastorale Sociale e del Lavoro,

direttore Pastorale Giovanile,

animatori di comunità del Progetto Policoro,

esperto consulente del lavoro,

esperto consulente INPS,

esperto diritto commerciale,

esperto scienze bancarie.

26

IL FONDO DI GARANZIA – UN CUSCINETTO PER IL

PROGETTO BARNABA

27

COME CONTRIBUIRE

Per contribuire al fondo di garanzia della Diocesi, ci sono due

vie:

Diretta: offerte libere giunte alla Caritas diocesana per

questo scopo e girate sul fondo di garanzia (ci si può

servire di un conto corrente postale intestato a Banca

Popolare Etica);

sottoscrizione di Certificati di deposito Dedicati (presso

l’Associazione Filomondo di Andria);

presa in carico di un singolo progetto (o parte di esso)

attraverso Certificati di Deposito Vincolati.

Indiretta: diventare socio di Banca Popolare Etica;

acquistare fondi etici di Etica S.g.r..

28

MONITORAGGIO DEI PROGETTI FINANZIATI

29

Prestiti a persone e famiglie in difficoltà

economica temporanea e straordinaria

30

COME E’ NATO E CHE COS’E’

Dal 2008 in poi, nella nostra Diocesi si è cominciato a riscontrare

un bisogno di credito crescente, soprattutto da parte delle famiglie

e a causa della crisi economica.

Esigenza di differenziare il target rispetto al Progetto Barnaba

Nell’anno europeo della lotta alla povertà e all’esclusione sociale

(2010), la CEI ha voluto dare un segnale di contrasto al fenomeno

povertà.

Caritas diocesana e Ufficio diocesano per la Pastorale della

Famiglia promuovono con il supporto di Banca Etica e

dell’8xmille della Chiesa Cattolica un credito socio-assistenziale

31

IL SIGNIFICATO

FIDUCIA

SOLIDARIETÀ

il microcredito come strumento per dare

fiducia a tutti coloro che privi di garanzie reali

(per cui non bancabili) trovano nella comunità

ecclesiale il sostegno a nuove forme di

garanzie sociali, ugualmente reali perché si

fondano sulla conoscenza, reciprocità,

relazione

non si tratta di una semplice beneficenza

ma mette in atto forme di promozione e di

sostegno alla dignità della persona umana

in una circolarità permanente tra

comunità, beneficiario e ulteriori beneficiari

con una ricaduta positiva sul contesto (la

società reale nella quale viviamo e siamo)

32

LE GARANZIE SOCIALI

Uno strumento di credito solidale basato sulle garanzie

sociali:

Situazione economica di difficoltà straordinaria

Sostenibilità finanziaria: la persona deve fornire delle

minime garanzie oggettive reddituali per la restituzione del

prestito

Significato educativo e promozionale dell’intervento: non

un risposta emergenziale ma punta a promuovere la

persona.

33

I DESTINATARI

fasce di persone o famiglie che sostengono impegni finanziari

superiori alle proprie capacità economiche nel breve o medio

periodo.

A queste persone l'accesso al credito è reso difficile,

nonostante abbiano le caratteristiche necessarie per

sostenere gli oneri connessi alla restituzione di prestiti a

importo contenuto.

Singoli o famiglie:

Residenti o domiciliati stabilmente nel

territorio diocesano (Andria, Canosa,

Minervino Murge);

Con una fonte di reddito certa;

Con garanzie sociali;

Garante morale ed economico.

34

LE FINALITA’

Promuovere la persona attraverso un intervento di

carattere educativo e pedagogico;

Stimolare l’autonomia, la responsabilità, la capacità di

chi riceve il finanziamento;

Offrire un aiuto economico volto a risolvere problemi

contingenti ed esigenze primarie;

Dare dignità e fiducia ai soggetti richiedenti mediante

la costituzione di un microcredito

35

LE SPECIFICHE DEL PROGETTO

Garante morale: colui che, conosciuto dagli operatori Caritas e

dalla comunità parrocchiale o socio di una associazione, presenta

ufficialmente il candidato al finanziamento;

Garante economico: colui che si assume la responsabilità

insieme alla Caritas diocesana di far rientrare il finanziamento in

modo tale che non si interrompa la catena della solidarietà (cioè

altri potranno beneficiare di finanziamenti)

Importo finanziabile

min.1.000 max. 3.000 €

Durata massima del finanziamento

Mesi 36

Rate di rimborso

Mensili calibrate

Tasso di interesse

3.85 % annuo

Spese di istruttoria

€ 20,00 fisse

Possibilità di

finanziamento

accedere

ad

un

successivo Si

36

LE SPESE FINANZIABILI

Salute (spese sanitarie);

Famiglia (spese straordinarie della famiglia legate a

necessità improrogabili);

Casa (inserimento abitativo, mensilità anticipate, cauzioni,

spese di registrazione del contratto di affitto, attivazione

e/o bollette utenze, buoni casa);

Istruzione (spese scolastiche, universitarie, master…).

E’ importante che il destinatario non abbia già contratto

precedentemente altri debiti (ad esempio, con finanziarie), perché

in quel caso il prestito che otterrebbe contribuirebbe

esclusivamente ad aumentare gli interessi da restituire e non lo

aiuterebbe a eliminare la situazione di disagio.

Il prestito è solo individuale non di gruppo.

37

LE FASI DEL FINANZIAMENTO

Almeno 2 colloqui

con operatore di

sportello per

valutare le

problematiche.

Confronto con

operatori CDA: è

il microcredito la

risposta?

Elaborazione del

progetto con

l’operatore: è

sostenibile

finanziariamente?

Come si svolgerà?

Valutazione della

commissione e

invio alla Banca in

caso di esito

positivo

38

COMMISSIONE DIOCESANA PER IL FONDO FIDUCIA E

SOLIDARIETÀ

E’ composta da 9 membri:

direttore della Caritas diocesana;

un operatore dello sportello con funzione di segreteria,

un bancario,

un volontario Caritas diocesana;

il direttore dell’Ufficio diocesano per la Pastorale della

Famiglia;

una coppia indicata dall’Ufficio diocesano per la Pastorale

della Famiglia;

un membro indicato dai CdA (interparrocchiali o cittadini o

diocesani);

un sacerdote.

Ha il compito di valutare la richieste di finanziamento, effettuare

il monitoraggio del fondo e provvedere alla sua

implementazione attraverso azioni promozionali e raccolte.

39

COME SOSTENERE E FARE CONOSCERE I PROGETTI

Conoscere per diffondere alla comunità

Capire per proporre le soluzioni più adeguate ai

bisogni che emergono dalle persone e dalle

famiglie

Promuovere l’idea dei progetti di microcredito

come risorsa e non come risoluzione definitiva

Sensibilizzare la comunità, partendo dal nostro

piccolo, per improntare le proprie azioni a uno

stile di vita più sobrio, fraterno, solidale e

partecipato.

40

“Un piccolo prestito può cambiare

Una famiglia,

diversi prestiti possono cambiare

Una comunità,

migliaia di prestiti possono trasformare

intere economie”.

Grazie mille!

41