MODALITA’ D’IMPUTAZIONE DEI

COSTI DIRETTI

Si attribuiscono mediante la seguente formula:

QUANTITA’

DI RISORSA

X

PREZZO

UNITARIO

Ad es. costo del personale sarà dato da:

Costo orario

x

n° ore prestate

MODALITA’ D’IMPUTAZIONE DEI

COSTI INDIRETTI

Su base unica:

Es. criterio di ripartizione

manodopera

coefficiente di ripartizione =

manodopera

ore totali di

costi totali indiretti

ore totali di

Su base multipla:

Per ogni tipologia di costo indiretto si sceglie un

opportuno criterio di ripartizione

ESERCIZIO: base unica

• Il totale dei costi indiretti sostenuti da un

supermercato è di 9.500 €;

• Suddividere i costi indiretti in base al n° di

dipendenti dell’azienda.

•Uff. acquisti: 2

• Magazzino: 5

• Reparto alimentari: 4

• Reparto abbigliamento:

5

• Reparto casalinghi: 4

ESERCIZIO: su base multipla

• Il totale dei costi indiretti sostenuti dall’azienda XY

è di 12.000 €;

• Essi sono stati così ripartiti:

– Costo energia elettrica: 5.500 €

– Spese per pulizia: 2.000 €

– Spese telefoniche: 4.500 €

• Il costo dell’energia elettrica e le spese di pulizia

devono essere ripartite in base alla superficie

occupata (espressa in m2); mentre per le spese

telefoniche vengono ripartite sulla base di una

stima dell’incidenza percentuale dei diversi centri.

ESERCIZIO: base multipla

Le basi di ripartizione individuate sono:

SUPERFICIE OCCUPATA

(350 m2 totali):

9Uff. acquisti: 30 m2

9 Magazzino: 100 m2

9 Rep. Alimentari: 80 m2

9 Rep. Abbigliamento: 90

m2

9 Rep. Casalinghi: 50 m2

INCIDENZA % SPESE

TELEFONICHE:

9Uff. acquisti: 70%

9 Magazzino: 30 %

9 Rep. Alimentari: nessuna

incidenza;

9Rep. Abbigliamento:

nessuna incidenza;

9Rep. Casalinghi: nessuna

incidenza;

METODOLOGIE DI CALCOLO DEL

COSTO DI PRODOTTO

Le principali metodologie utilizzate sono:

CONTABILITA’ PER CENTRI DI

COSTO

ACTIVITY BASED

COSTING (A.B.C.)

CENTRI DI COSTO: definizione

•

Si

identificano,

almeno

in

prima

approssimazione, con le unità organizzative in

cui può essere articolata la struttura aziendale;

•

Si basano sul presupposto secondo cui il

controllo sui costi dell’attività può generare

effetti positivi sulla gestione aumentandone

l’efficienza e l’efficacia;

•

Sono anche centri di responsabilità.

CONTABILITA’ PER CENTRI DI

COSTO

• L’individuazione di un centro di costo

rappresenta il momento finale di un complesso

processo di analisi dell’attività aziendale.

vengono

impiegate

RISORSE

che

generano

ATTIVITA’

si svolgono

CENTRI DI

COSTO

COSTI

CENTRI DI COSTO: classificazione

I centri di costo si possono distinguere in:

CENTRI

PRODUTTIVI

CENTRI AUSILIARI

CENTRI

FUNZIONALI

PROCEDIMENTO PER IL CALCOLO

DEL COSTO DI PRODOTTO

Definizione del piano dei centri

Imputazione dei costi ai centri

Ribaltamento dei costi tra centri

Imputazione dei centri produttivi ai prodotti

Imputazione dei costi ai prodotti

ESEMPIO DI PIANO DEI CENTRI DI

COSTO

AZIENDA FLORICOLA

CENTRI

P R O D U T T IV I

CENTRI

A U S IL IA R I

• la b o ra to rio

• s e rre ra d ic a z io n i

g a ro fa n i

• s e rv iz i g e n e ra li

• s e rre ra d ic a z io n i

• tra sp o rti

g e ra n i

• se rre

m o ltip lic a z io n e

g a ro fa n i

• se rre

m o ltip lic a z io n e

g e ra n i

• frig o rife ro

• in v a s a tu ra

• im b a llo e s p e d iz io n i

CENTRI

F U N Z IO N A L I

• a m m in istra z io n e

• c o m m e rc ia liz z a z io n e

IMPUTAZIONE DEI COSTI AL

PRODOTTO

CONTO ECONOMICO

Materie prime

e

altri costi diretti

Centri

produttivi

Costi di

trasformazione

industriale

Centri

ausiliari

PRODOTTI

Costi commerciali,

amministrativi,

generali

Centri

funzionali

ESEMPIO DI CLASSIFICAZIONE

Supponendo che un’azienda sostenga i seguenti costi:

Manodopera diretta ed indiretta Trasporti

Stipendi tecnici

Pubblicità e promozione

Forza motrice

Viaggi e trasferte

Illuminazione

Costi diversi commerciali

Combustibili

Stipendi amministrativi

Materiali ausiliari e di consumo

Assicurazioni

Manutenzioni

Costi postali, telefonici, ecc.

Ammortamenti tecnici

Cancelleria e spese d’ufficio

Altri costi industriali

Costi diversi amministrativi

Stipendi commerciali

Costi diversi generali

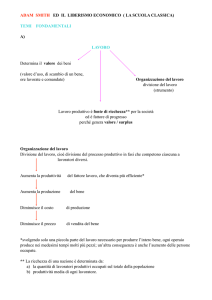

Come si determina il costo del prodotto?

IMPUTAZIONE DEI COSTI

INDUSTRIALI

La manodopera può essere distinta in:

DIRETTA

INDIRETTA

Per ciascun centro occorre determinare:

9 Le ore di manodopera prestate nel periodo;

9 Il costo orario per valorizzare le suddette

ore;

IMPUTAZIONE DEI COSTI

INDUSTRIALI

Ore Manodopera

Costo

diretta

orario

Organico fisso di centro;

Costo orario medio aziendale;

Determinazione analitica

(bolle di lavoro individuale)

Costo orario medio di

categoria;

Costo orario individuale

Forza

motrice

Illuminazione

2

Forza

motrice

Illuminazione

Centrale

Elettrica

Centro produttivo

1

Centro produttivo

2

Centro produttivo

3

Centro

produttivo 1

Centro

produttivo 2

Centro

produttivo 3

Prodotti

Prodotti

1

IMPUTAZIONE DEI COSTI

INDUSTRIALI

1

IMPUTAZIONE DEI COSTI

INDUSTRIALI

Ammortamenti 1

Centro produttivo

1

Ammortamenti 2

Centro produttivo

2

Ammortamenti 3

Centro produttivo

3

2

Ammortamenti

1

Ammortamenti 2

Ammortamenti 3

Prodotti

Centro produttivo

1

Centro produttivo

2

Centro produttivo

3

Prodotti

IMPUTAZIONE DEI COSTI NON

INDUSTRIALI

• i costi non industriali (commerciali,

amministrativi, generali) possono essere

imputati a specifici centri funzionali, o essere

imputati direttamente ai prodotti;

• qualora si tratti di costi indiretti, il loro

riparto può seguire svariati criteri.

RIBALTAMENTO DEI CENTRI

AUSILIARI SUI CENTRI

PRODUTTIVI

• Il ribaltamento può avvenire:

– Misurando direttamente i servizi resi dai

centri ausiliari ai centri produttivi mediante

un’adeguata unità di misura;

– Indirettamente, in proporzione all’attività

svolta dal centro produttivo o ad altri

parametri relativi allo stesso.

ESEMPIO DI RIBALTAMENTO DEI

CENTRI AUSILIARI

OFFICINA MANUTENZIONE

• Il ribaltamento può avvenire in base alle ore

lavorate dal personale della manutenzione (rilevate

su apposite schede), a favore dei vari centri utenti;

• Si determina un coefficiente orario di costo che

verrà poi moltiplicato per le ore impiegate presso

ciascun centro utente:

Totale costi del centro

Totale ore

manutenzione

=

Coefficiente orario di

costo

ESEMPIO DI RIBALTAMENTO DEI

CENTRI AUSILIARI

TRASPORTI INTERNI

• Difficile imputazione diretta perché spesso

sono trasporti da un centro all’altro;

• Imputazione indiretta basata su:

9Ore di mano d’opera diretta dei centri

utenti

9Ore macchina dei centri utenti

9Superficie dei centri utenti

1

RIBALTAMENTO DEI CENTRI

FUNZIONALI

Centro produttivo

1

Centro funzionale

1

Centro funzionale 2

Centro produttivo

2

Prodotti

Centro produttivo

3

2

Centro funzionale

1

Centro funzionale 2

Prodotti

IMPUTAZIONE DEI CENTRI

PRODUTTIVI AI PRODOTTI

•

L’imputazione ai prodotti avviene attraverso due

fasi:

1.

Calcolo del coefficiente unitario di centro dato da:

Totale costi imputati al centro Z

Quantità prodotta dal centro Z

2. Determinazione del costo di trasformazione di

ciascun prodotto dato da:

Coefficiente

unitario del

centro Z

X

quantità del

prodotto

realizzata nel

centro Z