Analizzare ed ottimizzare

i costi aziendali

Alessandro Milone – Analista ACF

Giuseppe Palazzo – Analista IBS Consulting

Milano, 12 febbraio 2008

Analizzare ed ottimizzare i costi aziendali

Contenuti

E’ essenziale oggi per le PMI possedere un adeguato e corretto

sistema di rilevazione, analisi e controllo dei costi aziendali

al fine di ottenere quelle informazioni necessarie ad

ottimizzare la redditività aziendale.

Attraverso l’utilizzo di esempi concreti, l’attenzione verrà focalizzata

sulle diverse metodologie di calcolo dei costi e sul loro utilizzo ai fini

delle decisioni aziendali

I costi aziendali

Sistemi di rilevazione e di calcolo dei costi finalizzati alle

informazioni per le decisioni aziendali

Il

controllo e l’ottimizzazione dei costi

programmazione e l’analisi degli scostamenti

attraverso

la

Il controllo di gestione

Approccio sistemico

PROGETTAZIONE DI UN SISTEMA DI CONTABILITA’ DEI COSTI

la cui finalità è la determinazione dei costi di prodotto. Tale operazione è

necessaria e propedeutica per pervenire ad uno dei principali obiettivi del controllo

di gestione, ovvero la determinazione del risultato di prodotto che si identifica

nel contributo offerto da quel prodotto alla gestione aziendale complessiva ed

espresso da una quantità economica determinabile a vari livelli (margine di

contribuzione)

PROGETTAZIONE DI UN SISTEMA DI BUDGETING

con l’obiettivo di prevedere gli andamenti gestionali fissando degli obiettivi in

termini di risultato, efficienza ed efficacia della gestione aziendale

PROGETTAZIONE DI UN SISTEMA DI REPORTING

risponde alla necessità di controllare l’andamento della gestione e analizzare gli

scostamenti tra i dati consuntivi e quelli previsionali stabiliti in sede di

programmazione dell’attività operativa

Il controllo di gestione

Strumenti

CONTABILITÀ

GENERALE

INPUT

CONTABILITÀ

ANALITICA

MODELLI

PREDITTIVI

SISTEMI DI

REPORTING

STRUMENTI E

TECNICHE PER

INTERPRETARE LE

INFORMAZIONI

PROGRAMMI

D'AZIONE

MASTER

BUDGET

PRODOTTO/

PRODOTTO/

SERVIZIO

SERVIZIO

CONTABILITÀ

CONTABILITÀ

DEI

DEICOSTI

COSTI

FASE

FASEPROC.

PROC.

PRODUTTIVO

PRODUTTIVO

AREE

AREEGEST.

GEST.

CRITICHE

CRITICHE

AREE

AREEDI

DI

RISULTATO

RISULTATO

CENTRI

CENTRIDI

DI

RESPONSAB.

RESPONSAB.

BUDGET OPERATIVI

BUDGET CENTRI DI

RESPONSABILITÀ

RESPONSIBILITY

RESPONSIBILITY

ACCOUNTING

ACCOUNTING

Il controllo di gestione

Approccio sistemico

CONTABILITA’ GENERALE

“RAGIONA” SUI VALORI DERIVANTI DAGLI

SCAMBI TRA L’IMPRESA ED I TERZI E

RAPPRESENTA LA SINTESI ECONOMICOFINANZIARIA DELLA GESTIONE D’IMPRESA

CONTABILITA’ ANALITICA

“RAGIONA” SUI VALORI DELLA CONTABILITA’

GENERALE MA LI SPEZZA E LI RIAGGREGA IN

RELAZIONE AD OGGETTI DI CALCOLO

DIFFERENTI

BUDGET

RAPPRESENTA L’ESPRESSIONE ECONOMICA DEI

PROGRAMMI D’AZIONE AZIENDALI

DISAGGREGATI FINO AD ARRIVARE ALLE UNITA’

ORGANIZZZATIVE ELEMENTARI

SISTEMI DI

REPORTING

CONSENTE UN CONFRONTO ORGANICO ED

ANALITICO TRA OBIETTIVI PREDEFINITI E

RISULTATI OTTENUTI

Analizzare ed ottimizzare i costi aziendali

I costi aziendali

I costi aziendali

Concetto di costo

CONCETTO DI COSTO

VALORE ATTRIBUITO AI CONSUMI DEI FATTORI (PRODUTTIVI) ELEMENTARI

COSTO DI PRODUZIONE

LA SOMMATORIA DEI VALORI ASSEGNATI AI FATTORI PRODUTTIVI

CONSUMATI A SCOPO PRODUTTIVO

I costi aziendali

Classificazione dei costi

Esistono diversi criteri di analisi dei costi aziendali, che sono utili nei

processi decisionali e nel controllo di gestione:

Variabilità

Comunanza a diversi oggetti

Modalità di imputazione

Effettivo sostenimento

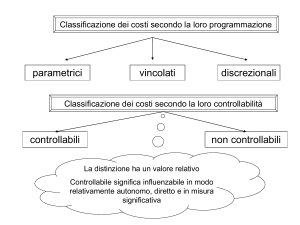

Modalità di programmazione

Grado di controllabilità

I costi aziendali

Classificazione dei costi

Variabilità rispetto al

processo produttivo

COSTI VARIABILI/COSTI FISSI

Comunanza a diversi oggetti

COSTI SPECIALI/COSTI COMUNI

Modalità di imputazione

ai vari oggetti

COSTI DIRETTI E INDIRETTI

I costi aziendali

Classificazione dei costi: Variabilità

La variabilità dei costi relativi all’oggetto prescelto si determina, in generale,

a seguito dell’effetto su di essi di fattori determinanti di costo (cost driver).

Il volume di produzione rappresenta il più classico tra i possibili driver

della variabilità dei costi aziendali.

Si possono avere così:

VARIABILI Æ proporzionali, progressivi, degressivi

FISSI (date alcune ipotesi: tempo, capacità prod., decisioni aziendali)

MISTI Æ semivariabili (es. energia elettrica), a scalini

I costi aziendali

Classificazione dei costi: Variabilità

COSTI VARIABILI

variano con il variare, anche minimo, della quantità di produzione (unità

prodotte) sono costi variabili i costi speciali (materie prime e mod).

COSTI FISSI

non variano al variare, entro certi limiti, della quantità prodotta, a parità di

altre condizioni. In altri termini, pur variando a intervalli di quantità di

prodotti, restano costanti all’interno dei singoli intervalli (costi di struttura o

capacità).

I costi aziendali

Classificazione dei costi: Comunanza a diversi oggetti

La classificazione si basa sulla possibilità o meno di misurare in modo

oggettivo la quantità di fattore impiegata per un certo oggetto (centro o

prodotto):

SPECIALI Æ sono attribuiti ai centri o ai prodotti mediante misurazione

oggettiva (q.tà fattore impiegato x prezzo unitario)

COMUNI Æ sono attribuiti ai centri o ai prodotti mediante una ripartizione

sempre più o meno soggettiva

(q.tà fattore impiegato x coefficiente di ripartizione)

¾ Base Unica

¾ Base Multipla (principio “causale”)

I costi aziendali

Classificazione dei costi: Comunanza a diversi oggetti

COSTI SPECIALI

costi di fattori produttivi direttamente attribuibili a un determinato

prodotto/processo (es.: materie prime, manodopera diretta, lavorazioni di

terzi, ammortamento di un impianto rispetto ad un reparto)

COSTI COMUNI

relativi a fattori utilizzati da più oggetti non attribuibili direttamente (in

relazione al consumo) ma sulla base di un procedimento di allocazione o

ripartizione

costi generali di produzione o industriali

(materie prime indirette, lavoro indiretto, ammortamento di un impianto rispetto a più reparti, manutenzioni, ecc.);

costi generali commerciali o di vendita

(stipendi personale comm.le, pubblicità, partecipazione a fiere e mostre, viaggi e trasferte, partecipazioni a

convegni, ecc.);

costi generali amministrativi

(retribuzioni dirigenti e impiegati amm., spese telefoniche, consulenze, ecc.)

costi generali aziendali

compensi amministratori, spese di rappresentanza, costi della direzione generale e strutture di staff, interessi su

mutui, spese per servizi bancari, ecc..

I costi aziendali

Classificazione dei costi: Modalità di imputazione

DIRETTI Æ attribuiti direttamente all’oggetto

(Es. materia prima rispetto ad un prodotto)

INDIRETTI Æ attribuiti all’oggetto secondo criteri di ripartizione o allocazione

(Es. costi generali industriali rispetto ad un prodotto)

I costi aziendali

Classificazione dei costi: Modalità di imputazione

PRODOTTO

REPARTO

voci di costo:

materie prime

materie prime

materie prime

Manodopera dir Manodopera dir

Ammortamento

Manodopera dir INDIRETTI

Impianto

Ammortamento Ammortamento Stipendio capo

Impianto

Impianto

reparto

Stipendio capo Stipendio capo Manutenzione

reparto

reparto

tecnica

Manutenzione

Manutenzione

INDIRETTI

tecnica

tecnica

Stipendio Dir. Stipendio Dir. Stipendio Dir.

Divisione

Divisione

Divisione

DIVISIONE

materie prime

Manodopera dir

Ammortamento

Impianto

Stipendio capo

reparto

Manutenzione

tecnica

Stipendio Dir.

Divisione

IMPRESA

materie prime

Manodopera dir

Ammortamento

Impianto

Stipendio capo

reparto

Manutenzione

tecnica

Stipendio Dir.

Divisione

Pubblicità

Pubblicità

Pubblicità

INDIRETTI

c.amministrativi

di sede

Pubblicità

Pubblicità

c.amministrativi c.amministrativi c.amministrativi c.amministrativi

Oneri finanziari

di sede

di sede

di sede

di sede

Oneri finanziari Oneri finanziari Oneri finanziari Oneri finanziari

I costi aziendali

Rapporto costi diretti/indiretti, speciali/comuni

Comuni

Costi aziendali

Indiretti

Diretti

Speciali

In funzione della

convenienza

economica della

misurazione

Indiretti

I costi aziendali

Classificazione dei costi

Effettivo sostenimento: si basa sull’effettività della manifestazione dei costi

¾ Effettivi

¾ Ipotetici (standard)

Modalità di programmazione

¾ Parametrici (es. costi standard…)

¾ Discrezionali (es. pubblicità, formazione personale…)

¾ Vincolati (es. quote amm.to, …)

Grado di controllabilità (CdC): efficienza economica della gestione

¾ Controllabili

¾ Non controllabili

I costi aziendali

Configurazione di costo

COSTO PARZIALE

¾ Costo variabile (tutti i costi variabili)

¾ Costo primo o diretto (costi variabili + costi fissi diretti)

¾ Costo industriale (costi variabili e fissi di natura industriale)

COSTO COMPLESSIVO: costi diretti + quota costi struttura

Difficilmente il costo complessivo è realmente tale

Analizzare ed ottimizzare i costi aziendali

Sistemi di rilevazione e di calcolo dei costi

finalizzati alle informazioni per le decisioni

aziendali

Sistemi di rilevazione e di calcolo dei costi

Obiettivi della contabilità analitica

ORIENTARE LE DECISIONI AZIENDALI

¾ Calcolare e controllare i margini di contribuzione di prodotto

¾ Qual è il prezzo di vendita adeguato?

¾ Qual è il mix produttivo più economico?

¾ Conviene produrre (make) o acquistare presso terzi (buy)?

¾ Conviene eliminare dalla gamma un prodotto?

CONTROLLO ECONOMICO DELLA GESTIONE (efficienza): implica il

concetto di responsabilità

VALUTARE LE RIMANENZE DI MAGAZZINO

Sistemi di rilevazione e di calcolo dei costi

Configurazione di costo

DIRECT COSTING

FULL COSTING

La scelta della configurazione di costo è legata

agli SCOPI OPERATIVI PERSEGUITI

Sistemi di rilevazione e di calcolo dei costi

Contabilità analitica- Direct costing

Il DIRECT COSTING si distingue in:

DIRECT COSTING SEMPLICE: vengono attribuiti al

prodotto solo i costi variabili

DIRECT COSTING PURO (costi diretti): oltre ai costi variabili

vengono attributi al prodotto anche i costi fissi specifici

DIRECT COSTING EVOLUTO: oltre ai costi variabili e fissi

specifici, si considerano anche alcuni costi fissi indiretti di

particolare rilevanza per il prodotto

Sistemi di rilevazione e di calcolo dei costi

Contabilità analitica- Full costing

Il FULL COSTING si basa sull’assorbimento integrale dei costi

Parte dal costo diretto e attribuisce al prodotto una quota di tutti i

costi sostenuti dall’azienda per effettuarne la produzione.

L’imputazione dei costi indiretti comuni e generali può essere

effettuata su base aziendale o con riferimento ai centri di costo.

Sistemi di rilevazione e di calcolo dei costi

Contabilità analitica

Il campo della contabilità analitica è e deve essere contraddistinto

da elevata FLESSIBILITA’ per cui non esiste un solo modello di

generale validità.

L’importante è sapere che per raggiungere certi scopi operativi

determinate impostazioni sono decisamente sbagliate oppure che

certi modi di rappresentazione della realtà economica sono eleganti

e corretti (sotto l’aspetto del calcolo) ma non riflettono le concrete

esigenze conoscitive della direzione.

Sistemi di rilevazione e di calcolo dei costi

Utilizzo dei costi per le decisioni aziendali: convenienza economica

Problema: scelta di eliminare o meno una linea di prodotto

Tre linee prodotti: A, B e C

A

Ricavi di vendita

B

C

1.200.000

900.000

300.000

Costi variabili (prod.ne + comm.li)

800.000

600.000

240.000

Costi fissi industriali ripartiti

240.000

180.000

60.000

60.000

45.000

15.000

Costi fissi di struttura ripartiti

Sistemi di rilevazione e di calcolo dei costi

Utilizzo dei costi per le decisioni aziendali: convenienza economica

FULL COSTING

A

Ricavi di vendita

%

B

%

C

%

AZIENDA

1.200.000

900.000

300.000

2.400.000

Costi variabili (prod.ne + comm.li)

800.000

600.000

240.000

1.640.000

Costi fissi industriali ripartiti

240.000

180.000

60.000

480.000

60.000

45.000

15.000

120.000

Costi fissi di struttura ripartiti

Margine Operativo Lordo

100.000

8,3%

75.000

8,3%

-15.000 -5,0%

160.000

%

6,7%

Sistemi di rilevazione e di calcolo dei costi

Utilizzo dei costi per le decisioni aziendali: convenienza economica

DIRECT COSTING

A

Ricavi di vendita

B

C

AZIENDA

1.200.000

900.000

300.000

2.400.000

Costi variabili (prod.ne + comm.li)

800.000

600.000

240.000

1.640.000

Margine di Contribuzione Lordo

400.000

Costi fissi industriali ripartiti

240.000

Margine di Contribuzione Netto

160.000

Costi fissi di struttura ripartiti

Margine Operativo Lordo

33,3%

33,3%

180.000

13,3%

60.000

100.000

300.000

120.000

75.000

20,0%

60.000

13,3%

45.000

8,3%

60.000

-

480.000

0,0%

15.000

8,3%

760.000

-15.000 -5,0%

280.000

120.000

160.000

Sistemi di rilevazione e di calcolo dei costi

Criteri di attribuzione dei costi indiretti

PROCESSI DI ATTRIBUZIONE: A BASE UNICA

Sistemi di rilevazione e di calcolo dei costi

Criteri di attribuzione dei costi indiretti

PROCESSI DI ATTRIBUZIONE: A BASE MULTIPLA

Sistemi di rilevazione e di calcolo dei costi

Criteri di attribuzione dei costi indiretti

BASI DI RIPARTO

A VALORE (costo di trasformazione, costo industriale, ricavi,

margini di contribuzione, ....)

A QUANTITA’ (h MOD, Q.tà prodotte, q.tà m.p., n. addetti, ...)

Sistemi di rilevazione e di calcolo dei costi

Utilizzo dei costi per le decisioni aziendali: analisi della redditività

Elementi per lo svolgimento dell’esercitazione

A

B

AZIENDA

Ricavi

380.000

505.000

885.000

Costi diretti personale

Materiale diretto

Altri costi imput. diretti

220.000

22.000

18.000

295.000

28.000

24.000

515.000

50.000

42.000

172.000

Costi di struttura

N.persone

6,5

7,5

14,0

Sistemi di rilevazione e di calcolo dei costi

Utilizzo dei costi per le decisioni aziendali: analisi della redditività

Criterio di ribaltamento: NUMERO ADDETTI

N.persone

6,5

A

7,5

%

B

14,0

%

AZIENDA

%

Ricavi

380.000 100,0%

505.000 100,0%

885.000

100,0%

Costi diretti personale

Materiale diretto

Altri costi imput. diretti

Totale costi diretti

220.000

22.000

18.000

260.000

57,9%

5,8%

4,7%

68,4%

295.000

28.000

24.000

347.000

58,4%

5,5%

4,8%

68,7%

515.000

50.000

42.000

607.000

58,2%

5,6%

4,7%

68,6%

Margine di contribuzione

120.000

31,6%

158.000

31,3%

278.000

31,4%

Ribaltamento costi di struttura

79.857

21,0%

92.143

18,2%

172.000

19,4%

Margine operativo lordo

40.143

10,6%

65.857

13,0%

106.000

12,0%

Sistemi di rilevazione e di calcolo dei costi

Utilizzo dei costi per le decisioni aziendali: analisi della redditività

Criterio di ribaltamento: RICAVI

A

%

B

%

AZIENDA

%

Ricavi

380.000 100,0%

505.000 100,0%

885.000

100,0%

Costi diretti personale

Materiale diretto

Altri costi imput. diretti

Totale costi diretti

220.000

22.000

18.000

260.000

57,9%

5,8%

4,7%

68,4%

295.000

28.000

24.000

347.000

58,4%

5,5%

4,8%

68,7%

515.000

50.000

42.000

607.000

58,2%

5,6%

4,7%

68,6%

Margine di contribuzione

120.000

31,6%

158.000

31,3%

278.000

31,4%

Ribaltamento costi di struttura

73.853

19,4%

98.147

19,4%

172.000

19,4%

Margine operativo lordo

46.147

12,1%

59.853

11,9%

106.000

12,0%

Sistemi di rilevazione e di calcolo dei costi

Utilizzo dei costi per le decisioni aziendali: analisi della redditività

Criterio di ribaltamento: COSTI DIRETTI PERSONALE

A

%

B

%

AZIENDA

%

Ricavi

380.000 100,0%

505.000 100,0%

885.000

100,0%

Costi diretti personale

Materiale diretto

Altri costi imput. diretti

Totale costi diretti

220.000

22.000

18.000

260.000

57,9%

5,8%

4,7%

68,4%

295.000

28.000

24.000

347.000

58,4%

5,5%

4,8%

68,7%

515.000

50.000

42.000

607.000

58,2%

5,6%

4,7%

68,6%

Margine di contribuzione

120.000

31,6%

158.000

31,3%

278.000

31,4%

Ribaltamento costi di struttura

73.476

19,3%

98.524

19,5%

172.000

19,4%

Margine operativo lordo

46.524

12,2%

59.476

11,8%

106.000

12,0%

Sistemi di rilevazione e di calcolo dei costi

Quale metodologia di calcolo?

Scelta a seconda della tipologia del processo produttivo

Commessa

Tipologia processo

produttivo

Magazzino

Sistemi di rilevazione e di calcolo dei costi

Quale metodologia di calcolo?

PRODUZIONE per il MAGAZZINO (a ciclo continuo, a lotti)

Produzione di tipo standardizzato

Progr.produzione basata su Quantità in un det. periodo di tempo

Distinta Base

Cicli di lavorazione

Contabilità a

COSTI STANDARD

Sistemi di rilevazione e di calcolo dei costi

Quale metodologia di calcolo?

ALFA

Prodotto

Codice

Peso

Distinta base

P00001

gr. 550

PRODUZIONE

Codice

Confezioni

n.

Descrizione

U.M.

85.000

Quantità

Resa

U.M. Utilizzo

UM

Prezzo

Costo Unitario

MP0001

MATERIA PRIMA X

gr.

470,00

65%

gr.

723,08

€/kg

0,01136

0,00821

MP0002

MATERIA PRIMA Y

gr.

80,00

99%

gr.

80,81

€/kg

0,72300

0,05842

C00001

MAT.LE CONFEZIONAMENTO

n.

1,00

95%

n.

1,053

€/cd

0,03200

0,03368

h. 0,00046

€/h

15,62500

0,00713

MOD

COSTO VARIABILE INDUSTRIALE

0,10745

Sistemi di rilevazione e di calcolo dei costi

Quale metodologia di calcolo?

Prodotto

Codice

Peso

PRODUZIONE

Codice

ALFA

Distinta base

P00001

gr. 550

Confezioni

n.

Descrizione

U.M.

85.000

Quantità

Resa

U.M. Utilizzo

UM

Prezzo

Costo Unitario

MP0001

MATERIA PRIMA X

gr.

470,00

65%

gr.

723,08

€/kg

0,01136

0,00821

MP0002

MATERIA PRIMA Y

gr.

80,00

99%

gr.

80,81

€/kg

0,72300

0,05842

C00001

MAT.LE CONFEZIONAMENTO

n.

1,00

95%

n.

1,053

€/cd

0,03200

0,03368

h. 0,00046

€/h

30,82386

0,01406

Costo del reparto lavorazione Alfa

COSTO DIRETTO INDUSTRIALE PURO

0,11438

Sistemi di rilevazione e di calcolo dei costi

Quale metodologia di calcolo?

REPARTO LAVORAZIONE ALFA

VOCI DI SPESA

MANODOPERA DIRETTA

IMPORTO in €

110.000

SPESE MANUTENZIONE ESTERNA

15.000

COSTO CAPOREPARTO

35.000

MANUTENZIONE INTERNA

12.000

NOLEGGI/LEASING

-

MATERIALE DI CONSUMO

5.000

AMMORTAMENTI DI LINEA

40.000

COSTO DIRETTI DI C.D.C.

217.000

ORE DIRETTE DI PRODUZIONE

7.040

COSTO ORA REPARTO

30,82

COSTO ORA UOMO

15,63

CENTRO DI

COSTO

Sistemi di rilevazione e di calcolo dei costi

Quale metodologia di calcolo?

PRODUZIONE su COMMESSA

Produzione di tipo non standardizzato

Rilievo la distinzione fra costi Diretti ed Indiretti

Distinta Base e Ciclo di lavorazione mancano o presenti solo su

alcune parti standardizzate della commessa

Contabilità a

COSTI EFFETTIVI

Sistemi di rilevazione e di calcolo dei costi

Quale metodologia di calcolo?

SCHEDA TECNICA DI COMMESSA

Cod. XXXX

U.M.

Data: gg/mm/aaaa

Q.tà

Costo Unitario

Costo Totale

Progettazione

h.

€

€

Sviluppo Commessa

h.

€

€

nr.

"

nr./kg./mt./lt.

"

"

€

€

€

€

€

€

€

€

€

€

h.

€

€

€

€

€

€

€

€

€

€

Componenti

cod.

cod.

cod.

cod.

cod.

Lavorazioni aggiuntive

Esterne

Interne 1

Interne 2

Montaggio e collaudo

Collaudo funzionale pre-consegna

Quota mat. di consumo e trasp.

h.

h.

h.

Imballaggio

Materiali (codice)

Ore

Costi spedizione ( trasp./oneri dog./certif.)

Installazione/avviam. dal Cliente

h.

€

€

€

€

€

h.

€

€

€

nr./kg./mt./lt.

€

€

nr./kg./mt./lt.

Trasferte e spese di viaggio inst.

Interventi in garanzia

Trasferte e spese di viaggio

Materiali (codice)

Ore

Spese commerciali

Provvigioni ad Agenti

h.

Totale

€

€

€

€

€

€

Sistemi di rilevazione e di calcolo dei costi

Metodologie di determinazione del costo

Costi Diretti

Prodotto

Costi Indiretti

Localizzazione per

Centro di costo

Sistemi di rilevazione e di calcolo dei costi

Contabilità analitica per Centri di Costo

CENTRI DI COSTO: oggetto intermedio di calcolo che contribuisce

a rendere più attendibile il calcolo del costo dell’oggetto di calcolo

Ratio: i prodotti richiedono l’intervento dei centri (es. reparti,

laboratori, uffici,…) ed il funzionamento di questi richiede l’impiego

di risorse

Tipologie CdC: a) Principali b) Supporto c) Funzionali

Vantaggi: La Co.An. per centri di costo consente una più corretta

imputazione dei costi ai prodotti perché favorisce l’applicazione del

“principio causale”

Svantaggi: i costi vengono ribaltati utilizzando solitamente criteri

quantitativi (Volumi)

Sistemi di rilevazione e di calcolo dei costi

Contabilità analitica per Centri di Costo

PINKO PANKO

SCHEDA CENTRO DI COSTO

Periodo:

Centro di Costo:

Categoria:

Organico:

Dotazioni:

Ausiliario

5 ADDETTI

ATTREZZATURE

Voci di spesa

Descrizione

72.02.011002

73.01.211400

74.01.000001

92.01.000003

92.01.000007

MAT. CONSUMO

GESTIONE LOCALI, RISCALDAMENTO E ILLUMINAZIONE

STIPENDI + CONTRIBUTI

AMM.TO ATTREZZATURE E VARIE REPARTO

AMM.TO MOBILI/ARREDI OFFICINA

2.04

Costo di funzionamento c.d.c.

Ore lavorate

Costo ora

REP. MANUTENZIONE

Costi

€ 10.000,00

€ 3.000,00

€ 90.000,00

€ 4.000,00

€ 1.000,00

€ 108.000,00

Sistemi di rilevazione e di calcolo dei costi

Activity Based Costing

ATTIVITA’: aggregato di operazioni elementari tecnicamente omogenee

Ratio: prodotti richiedono lo svolgimento di particolari attività (operative e

non) e le attività richiedono l’impiego di risorse

COST DRIVER: “causa” dei costi dell’attività

Vantaggi: 1) criterio più attendibile di attribuzione dei costi alle attività in

quanto non esistono più costi indiretti; 2) mira a determinare il costo pieno

evitando gli inconvenienti legati alla ripartizione costi industriali indiretti

presenti nella contabilità CdC; 3) permette azioni di miglioramento (in

quanto individua le “cause” che generano costi)

Svantaggi: alta complessità per elevato livello di disaggregazione delle

attività

Analizzare ed ottimizzare i costi aziendali

Il controllo e l’ottimizzazione dei costi

attraverso la programmazione e l’analisi

degli scostamenti

Il controllo e l’ottimizzazione dei costi

Programmazione: i parametri-obiettivo economici

I parametri-obiettivo sono il perno del supporto informativo del controllo

economico

P.O. economici a valore (Costi standard, valori di Budget, ...)

P.O. economici a quantità: indicatori

più specificamente orientati ad

una verifica dell’efficenza misurata in termini quantitativi: % consumo

effettivo di una risorsa (m.p., ore lavorazione, ore manutenzione, scarti)

rispetto al consumo STD o di Budget.

Il controllo e l’ottimizzazione dei costi

Programmazione: il costo standard

COSTI STANDARD: costi PRECALCOLATI e ideati a fini di CONTROLLO

sono parametri-obiettivo: rappresentano le relazioni INPUT-OUTPUT “ideali” o “normali”

Obiettivo Æ risultato desiderato

Parametro Æ termine di paragone con i risultati effettivi

sono strumento di motivazione: spingono all’identificazione da parte del manager degli

obiettivi della propria azione con quelli dell’¡mpresa

Ogni impresa assegnerà ai parametri-obiettivo un contenuto “normale” o “ideale” in funzione

della criticità dell’area e in base ad un equilibrio interno fra standard “facili” ed “ardui”

Il controllo e l’ottimizzazione dei costi

Programmazione: il costo standard

Gli standard possono riguardare:

9 un centro

9 una funzione

9 una divisione

9 l’impresa

9 un prodotto

9 una linea

9 un’area geografica

9 un’area d’affari

9 .....

Il controllo e l’ottimizzazione dei costi

Programmazione: il costo standard

STANDARD DI FATTORE PRODUTTIVO

rapporto “normale” o “ideale” tra quantità impiegata di una risorsa e risultato

atteso Æ strumento di orientamento all’efficienza

fattori prod. variabili Æ risparmio nei consumi

(efficienza input)

fattori prod. fissi Æ massimizzazione nello sfruttamento

(efficienza output)

Il controllo e l’ottimizzazione dei costi

Programmazione: il costo standard

COSTO STD FATT. PROD. VARIABILE

Q std x P std

STANDARD FISICO UNITARIO (Q std): quantita’ di fattore necessaria per l’ottenimento di

una unità di risultato Æ parametro-obiettivo orietato all’efficienza (cdc finali ed ausiliari)

¾ consumi o fabbisogni unitari standard

¾ tempi standard di produzione

PREZZO STANDARD (P std): la determinazione del P std è un’operazione complessa da

andare al di là della individuazione di un prezzo “ideale” o “standard” (capacitá negoziali,

competenze tecniche in ordine ai materiali, processi, costi e modalità di consegna, ciclo monetario e

delle fonti finanziarie con i relativi costi). Il ricorso ad un approccio statistico è piuttosto riduttivo.

Il controllo e l’ottimizzazione dei costi

Programmazione: il costo standard

COSTO STD FATT. PROD. FISSI

si prestano a una massimizzazione nello sfruttamento, non a un risparmio nei loro consumi.

Il livello di efficienza si manifesta attraverso la misura dell’output.

Coefficiente di Assorbimento dei Costi Fissi

Nelle aziende è prassi ripartire i costi fissi sui prodotti nell’illusione di una loro copertura:

l’allocazione dei costi non dà alcuna indicazione circa l’ottimizzazione nell’impiego dei fattori,

che avviene nei centri.

La copertura effettiva dei costi fissi resta affidata al riprodursi di una serie di condizioni di

budget: costanza dei margini unitari, del mix e dei volumi di vendita. Basta che uno di questi

elementi salti per non avere più la garanzia circa tale auspicata copertura.

Il controllo e l’ottimizzazione dei costi

Analisi degli scostamenti a consuntivo

Il confronto tra risultati desiderati e risultati conseguiti trova il suo

momento qualificante nell’ANALISI DEGLI SCOSTAMENTI

Non basta rilevare uno scostamento occorre capirne le cause

L’analisi degli scostamenti ha come scopo quello di individuare le

“cause” delle deviazioni fra i risultati desiderati (obiettivi) e risultati

effettivi, al fine di suggerire le azioni correttive più adeguate per

riportare i risultati effettivi in linea con quelli desiderati

La determinazione delle cause di scostamento è la fase di massimo

coinvolgimento dei responsabili, che devono trasformare in proposte

di interventi correttivi le constatazioni derivanti dalle analisi di

confronto (es. Riprogettazione processi e/o prodotto)

Il controllo e l’ottimizzazione dei costi

Analisi degli scostamenti a consuntivo

FEEDBACK

Æconfronto STANDARD - CONSUNTIVO

Æ confronto BUDGET - CONSUNTIVO

Il controllo e l’ottimizzazione dei costi

Analisi degli scostamenti dei costi variabili

E’ necessario scomporre lo scostamento complessivo fra costi

variabili standard ed effettivi, delle diverse risorse impiegate, nelle

sue varianze elementari:

Delta di prezzo/costo

Delta di volume di produzione

Delta di quantità o efficienza

Il controllo e l’ottimizzazione dei costi

Analisi degli scostamenti dei costi variabili

CONSUNTIVO

PRODOTTO

Prezzo

unitario

STD

Costo

totale

program.

1,50

50,00

11.250

-750

-350

150

0,50

35,00

2.625

-175

735

150

2,30

14,00

4.830

-322

490

Volume di

produzione

effettivo

Consumo

unitario

effettivo

Prezzo

unitario

effettivo

Costo

totale

effettivo

Volume di

produzione

program.

Materie prime

140

1,45

52,50

10.658

150

Mat. Sussidiarie

140

0,65

34,00

3.094

Lav. Interne

140

2,55

14,00

4.998

ALFA

TOTALE COSTI VARIABILI

ANALISI SCOSTAMENTI

BUDGET

18.750

Consumo

unitario STD

18.705 -

Delta

VOLUME

1.247

Delta

EFFICIENZA

875

Delta

PREZZO

508

-91

Delta

TOTALE

-593

469

-

168

417

44

Il controllo e l’ottimizzazione dei costi

Processo

Controllo

orientato

al futuro

Formulazione

del Budget

Revisione

budget

Definizione Obiettivi

Revisione

programmi

Azioni

correttive

Reporting

e valutazione

Controllo

sui risultati

conseguiti

Svolgimento

dell’attività e

misurazione

Analizzare ed ottimizzare i

costi aziendali