PAESE:

ARMENIA

I. Analisi del contesto sociale ed economico di riferimento

I.A.

Quadro degli indici economici, demografici e sociali

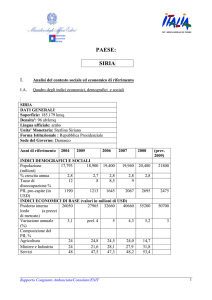

L’Armenia, poco più grande della Lombardia in termini di superficie e con una popolazione di

quasi 3 milioni di abitanti, è stata protagonista negli ultimi dieci anni di una crescita economica

sostenuta, nonostante la perdurante chiusura di due confini su quattro e il perdurante conflitto con

l’Azerbaigian per il Nagorno-Karabakh.

I primi nove mesi del 2009, tuttavia, hanno visto l’economia armena risentire in larga misura della

crisi economica mondiale, confermando una tendenza negativa già presente a fine 2008. La

contrazione della produzione nazionale su base annua è stata pari al 18,3%, in buona parte dovuta al

crollo del comparto edile (principale motore della crescita degli anni scorsi). È già possibile ad ogni

modo intravedere una prima inversione di tendenza, rilevando i dati di agosto e settembre un

incremento congiunturale del PIL, grazie soprattutto alla ripresa dei settori delle costruzioni,

dell’agricoltura e dell’industria. Degna di nota è anche la crescita su base annua, a dispetto della

crisi, del settore dei servizi, in particolare nelle sue componenti delle telecomunicazioni e del

turismo.

Effetti positivi per l’economia nazionale potrebbero derivare inoltre dal miglioramento nei rapporti

fra Armenia e Turchia, testimoniato dalla firma dei Protocolli di Zurigo il 10 ottobre 2009, la cui

auspicabile ratifica comporterebbe l’apertura delle frontiere bilaterali, ponendo quindi fine alla

situazione di isolamento in cui è costretta oggi l’economia armena.

In dettaglio, particolarmente grave per l’economia del Paese è risultato il sensibile calo delle

rimesse provenienti dalla diaspora (concentrata in particolare in Russia, Stati Uniti e Francia),

tradizionale strumento di finanziamento dello strutturale deficit commerciale armeno. Tale fattore

ha ulteriormente accentuato il ricorso, da parte delle Autorità, all’aiuto dei donatori internazionali

(Banca Mondiale, FMI, BERS, Banca di Sviluppo Asiatica, Stati Uniti, Russia, Commissione UE e

singoli Paesi europei). Per far fronte all'aggravarsi della crisi economica, il Governo ha inoltre

lanciato a fine novembre 2008 un piano anti-crisi, essenzialmente basato sull'avvio di opere

pubbliche e sulla concessione di crediti agevolati a favore delle piccole e medie imprese, per il cui

finanziamento si sono nuovamente rivolte alle IFI ed a singoli Paesi donatori. L’economia armena

continua infine a presentare accentuate caratteristiche di dualità, con un indice di sviluppo molto

diverso fra la Capitale ed il resto del Paese.

La moneta locale, il Dram, che aveva conosciuto un lungo processo di apprezzamento rispetto al

Dollaro (circa il 70% in termini nominali a fine 2008), ha subìto il 3 marzo 2009 una svalutazione

di circa il 20%, quando a seguito di pressioni del Fondo Monetario Internazionale la Banca Centrale

armena ha ufficialmente adottato una strategia di “ritorno al tasso di cambio flessibile”. La Banca

Centrale non ha rinunciato tuttavia in questo periodo a mettere in atto interventi di stabilizzazione, e

il valore della moneta ha fluttuato finora all’interno di un range relativamente ristretto.

Rapporto Congiunto Ambasciata/Consolato/ENIT

1

L’Armenia è entrata a fare parte dell’Organizzazione Mondiale del Commercio nel febbraio del

2003. Il volume dell’interscambio del Paese con l’estero nei primi nove mesi del 2009 ha risentito

fortemente della crisi economica mondiale e si è ridotto del 30,7% su base annua, ammontando a

1.732 milioni di dollari. Già dal mese di settembre tuttavia è stato registrato un cambiamento di

tendenza, e il volume totale di importazioni ed esportazioni è aumentato del 7,1% rispetto al mese

precedente. Da ricordare, infine, lo strutturale squilibrio nella bilancia commerciale: nei primi nove

mesi dell’anno, infatti, il deficit ha raggiunto 1.771 milioni di dollari, equivalenti al 30% del PIL.

In tema di investimenti esteri, la politica di stimolo attualmente perseguita dall’Armenia è

generalmente considerata una delle più aperte all’interno della CSI. D’altronde, vista la scarsa

capacità di accesso ai mercati finanziari mondiali, l’unica fonte di finanziamento esterno – a parte le

rimesse della diaspora e gli aiuti dei donatori – è proprio quella degli investimenti diretti stranieri.

I salari dei lavoratori armeni rimangono ancora piuttosto bassi (la media attuale corrisponde a 273

USD), sebbene si registri una crescita del 12% rispetto al 2008. In particolare, i salari degli

impiegati nel settore finanziario sono in media circa tre volte superiori al salario medio nazionale.

La distribuzione del reddito continua in ogni caso a costituire un grave problema, e la classe dei

proprietari delle grandi imprese (i cosiddetti “oligarchi”) continua ad essere parte integrante della

struttura di potere armena.

La disoccupazione al termine del primo semestre 2009 era pari al 6,7% della forza lavoro,

corrispondente all'incirca a 101mila lavoratori in cerca di occupazione. Il dato risulta in crescita

rispetto al 6,3% del dicembre 2008, aumento dovuto principalmente alla crisi che ha investito

l’industria mineraria.

I.B.

Previsioni a breve termine

Il FMI si aspetta per il 2010 una leggera crescita dell’economia armena (stimata attorno all’1,2%)

ed un tasso di inflazione contenuto. Incrementi del PIL più “robusti” saranno invece di nuovo

possibili, sempre secondo le previsioni del FMI, solo a partire dagli anni seguenti.

Il Governo, che si e’ impegnato a realizzare c.d. “riforme di seconda generazione”, ritiene che le

precondizioni affinché la crescita economica sia in futuro guidata dagli investimenti siano la

stabilità macroeconomica (il cui mantenimento è al primo punto del suo programma), la

privatizzazione delle infrastrutture legate all’energia e alle comunicazioni, l’assenza di restrizioni ai

flussi di capitali sia in entrata che in uscita, la crescita e la diversificazione del settore bancario, la

riforma delle pensioni e del mercato dei capitali, la riqualificazione della forza lavoro. Le imprese,

per parte loro, dovranno sempre più rivolgersi verso i mercati globali, mentre in termini

commerciali l’obiettivo sarà quello di adeguarsi agli standard europei e di stabilire con l’UE un

accordo di libero scambio.

È chiaro peraltro che l’andamento dell’economia armena potrebbe essere influenzato positivamente

nel medio periodo dagli sviluppi politici regionali, con particolare riguardo al miglioramento delle

relazioni turco-armene e la possibile apertura delle frontiere fra i due Paesi. Possibili sviluppi

potrebbero verificarsi anche per quanto riguarda il conflitto del Nagorno-Karabakh, anche se in

questo caso essi appaiono meno imminenti. La crisi russo-georgiana dell’estate 2008 ha d’altra

parte messo in luce la particolare vulnerabilità del Paese per quanto concerne soprattutto l’accesso

Rapporto Congiunto Ambasciata/Consolato/ENIT

2

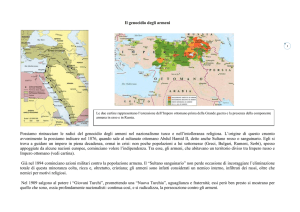

ai mercati esteri di approvvigionamento, dato che il 70% circa delle merci in entrata e in uscita

transita appunto per la Georgia.

II. Analisi del mercato turistico

II.A. Analisi del turismo outgoing

Flussi turistici verso l’Italia (in migliaia)

2006

2007

2008

2009

(01.01 – 31.10)

ARMENIA

3.00

6.00

7.00

7.67

- flussi turistici e principali destinazioni

La struttura economica della Repubblica di Armenia ha subìto un evidente cambiamento nell’ultimo

decennio. Il miglioramento della stabilità macro-economica ha garantito al Paese finanziamenti

provenienti dalle istituzioni finanziarie internazionali e ha consentito un aumento del potere di

acquisto della popolazione di classe medio alta. Secondo i dati forniti dal Servizio Nazionale di

Statistica, nel periodo gennaio-settembre 2009 gli Armeni che si sono recati all’estero per le proprie

vacanze sono stati 396.560, in aumento dell’1,2% rispetto agli stessi mesi del 2008. Le mete

turistiche predilette sono state la Turchia, l’Egitto, la Georgia (destinazioni tradizionali del turismo

di massa), gli Emirati Arabi Uniti , l’Italia, la Francia, la Spagna, la Grecia.

- posizionamento dell’Italia rispetto ai principali concorrenti

Il nostro Paese suscita un considerevole interesse tra la popolazione locale. I turisti armeni che si

sono recati in Italia nei primi dieci mesi dell’anno sono stati 7.665, in aumento del 21% rispetto al

periodo gennaio-ottobre dell’anno precedente. La percentuale sul totale dei flussi turistici in uscita

dall'Armenia nel periodo in esame è stata dell’1,7%. I principali concorrenti dell’Italia in ambito

europeo sono la Francia, la Spagna, l’Austria, la Germania e la Grecia.

- principali destinazioni turistiche in Italia

Le principali destinazioni italiane risultano essere Roma, Venezia, Firenze, Milano, Rimini, Napoli,

Como, Vicenza, Pompei, Capri e Sorrento (l’Armenian Tourism Development Agency segnala in

particolare Roma, Venezia, Firenze, Napoli e Milano).

Rapporto Congiunto Ambasciata/Consolato/ENIT

3

- prospettive per il breve e medio periodo

Le prospettive sono incoraggianti, tenuto conto dei tassi di crescita dell’economia armena, della

domanda crescente di Italia in tutte le sue variegate articolazioni (cultura, sport, economia ecc.),

nonché dell’ammirazione degli Armeni nei confronti dell’Italia e della possibilità di sviluppare in

futuro i rapporti economici bilaterali.

I flussi turistici tra Italia ed Armenia non potranno inoltre non trarre giovamento dai collegamenti

diretti che sono stati inaugurati dalla Compagnia aerea armena “Armavia” a partire dal mese di

luglio 2009. La Compagnia armena intenderebbe inoltre intensificare il traffico verso l’Italia in

considerazione dell’intenzione di “Armavia” di fare dell’Italia un “hub” strategico anche per le

rotte d’oltreoceano.

II.B. Analisi della domanda

- segmento socio-economico di appartenenza

La gamma di possibili consumatori di servizi turistici italiani è molto variegata e tale da

includere uomini d’affari, dottori, avvocati, economisti, filologi, artisti, architetti e studenti

universitari. Essi rappresentano senz’altro un’élite, anche se molti provengono dalla classe

media.

- livello culturale

Il livello culturale risulta essere in prevalenza medio-alto.

- fasce di età

Le fasce di età sono le seguenti: 18-46 anni, 60-70 anni.

- propensione al viaggio

Gli Armeni hanno un’alta propensione a viaggiare, soprattutto in Europa. Ciò deriva in parte

dalla condizione in cui si trova il Paese, essendo l’Armenia priva di sbocchi diretti al mare. Le

frontiere con la Turchia e l’Azerbaigian non sono valicabili (con l’eccezione di voli diretti su

Istanbul e Antalya) mentre i collegamenti con l’Iran non sono efficienti. L’estensione del

territorio – per quanto esso annoveri nel suo seno numerosi siti meritevoli di essere visitati – è

limitata (29.800 mq). Sul piano culturale, gli Armeni sentono di avere inoltre numerose affinità

con l’Europa, in particolare con l’Italia.

- principali motivazioni di vacanza all’estero

Le principali motivazioni di vacanze all’estero risiedono nella ricerca di relax, nel desiderio di

poter compiere acquisti di un certo tipo, nella soddisfazione delle proprie curiosità intellettuali,

nella volontà di visitare parenti e amici e nella possibilità di partecipazione a fiere allo scopo di

avviare iniziative imprenditoriali.

- prodotti turistici preferiti

I prodotti turistici prediletti sono il mare, le grandi città ed i luoghi di interesse artistico. Di

minore richiamo risultano per gli Armeni le montagne e i laghi.

Rapporto Congiunto Ambasciata/Consolato/ENIT

4

- fattori determinanti nella scelta delle destinazioni

I fattori che influenzano le scelte sono innanzitutto i costi, ai quali si aggiunge in secondo

ordine la qualità dell’organizzazione dei servizi ed i collegamenti aerei. La conoscenza della

lingua del posto non costituisce un elemento rilevante. Maggiore importanza viene invece

conferita alle condizioni generali di sicurezza.

- tipo di alloggio preferito

I tipi di alloggio preferiti sono principalmente alberghi di 3 – 4 stelle.

- mesi preferiti per i viaggi

I mesi in cui si intensificano i viaggi verso l’Italia sono quelli estivi da giugno a settembre.

- fonti di informazione preferiti

Le principali fonti di informazioni sono la televisione, la radio, il passaparola, i cataloghi e la

consultazione di siti internet. Non hanno larga diffusione riviste specializzate in turismo. I

principali internet providers sono: Arminco (www.arminco.com), ICON (www.icon.am),

Netsys (www.netsys.am), Stalker (www.stalker-tc.am), Web (www.web.am).

- canali utilizzati

Agenzie di viaggio, Tour Operators, Internet. La lista completa degli operatori turistici operanti

sul mercato armeno è reperibile all’indirizzo internet: www.armeniainfo.am. I tour operators

che lavorano con il mercato italiano sono approssimativamente una quarantina.

II.C.

Analisi SWOT (Strengths, Weaknesses, Opportunities, Threats) della destinazione “Italia”

Punti di forza

- Ricco patrimonio culturale

- Presenza di risorse turistiche naturali

(mare, montagna, laghi)

Punti di debolezza

- Prezzi alti delle strutture ricettive

- Qualità insufficiente dei servizi di accoglienza

Opportunità

Rischi/Difficoltà Potenziali

- L’Armenia è un Paese che, nonostante la crisi - Mancanza di materiale promo-pubblicitario in

attuale, ha in futuro buone prospettive di lingua armena o russa

crescita economica

- Obbligo del visto

- Aumento del potere d’acquisto individuale

Rapporto Congiunto Ambasciata/Consolato/ENIT

5

III.

Obiettivi

Obiettivi da perseguire ai fini dell’incremento dei flussi turistici verso l’Italia con riferimento a:

-

Prodotti turistici tradizionali – mantenimento/consolidamento competitività

Prodotti turistici di nicchia

Destagionalizzazione

Promozione dell’Italia minore

Promozione delle Regioni dell’Italia del Sud

Attrazione di nuovi bacini di formazione del flusso turistico

Miglioramento dell’assistenza alle imprese italiane

1. Snellimento delle procedure dell’ottenimento del visto turistico.

2. Promozione dei prodotti turistici tradizionali e quelli di nicchia.

3. Promozione dell’Italia minore e delle Regioni del Sud.

Bibliografia

www.armstat.am

www.armeniainfo.am

www.armstat.info

Rapporto Congiunto Ambasciata/Consolato/ENIT

6