Ambasciata d’Italia Beirut

Ufficio Economico Commerciale

Scheda paese libano

Aggiornamento: ottobre 2016

DATI GENERALI

Forma di Stato:

Repubblica Parlamentare

Superficie:

10.452 kmq

Lingua:

Arabo (diffuse: Francese, Inglese, Armeno)

Religione:

Musulmani 52% (27% sunniti, 27% Sciiti); Cristiani 40,5% (maroniti

21%, Greci ortodossi 8%, cattolici 5%, altri 6,5%); Drusi 5,6%, altri

1,9%

Moneta:

Lira Libanese - 1.501-1.514 LL = 1 USD

Rischio Paese SACE:

7-7

Fonte dati: Economic Intelligence Unit 10/2016

Quadro Generale

Il Libano è un Paese a medio reddito, che si estende su una superficie di 10.452 kmq, con una

popolazione stimata di 5,9 milioni di abitanti ed un reddito pro-capite di 15.034 dollari (stime EIU/FMI

2016). L’85% della popolazione vive nelle città e la metà nella capitale.

Il PIL nel 2016 sarà pari a circa 47,14 miliardi di dollari, in crescita di circa l’1% rispetto all’anno

precedente (stime EIU ottobre 2016).

Il settore agricolo contribuisce per il 6% circa alla formazione del PIL ed occupa il 20% circa della

forza lavoro del Paese. (Fonte: BM aprile 2015). La produzione agricola è peraltro insufficiente a

soddisfare il fabbisogno interno, che viene coperto attraverso l’importazione di prodotti agricoli.

Il settore industriale contribuisce con il 20% alla formazione del PIL (Fonte: BM aprile 2015) ed

impiega il 25% circa della forza lavoro del Paese. L’industria dei prodotti alimentari contribuisce per il

26% alla formazione del PIL industriale, seguita da quella metallurgica (12%). Le esportazioni

industriali sono costituite da prodotti di gioielleria (perle e pietre preziose) e da metalli di base,

macchinari e strumenti elettrici.

Il settore dei servizi (banche, commercio, turismo, trasporti, assicurazioni, ecc.) produce il 73% circa

della ricchezza del Paese (Fonte Banca Mondiale 2015).

Secondo fonti istituzionali il tasso di disoccupazione nel 2015 e’ stato pari al 25%, mentre tra i giovani

era al 35%. Il 27% della popolazione vive sotto la soglia di povertà (Fonte Governo Libanese).

Settori dell’economia

Il Libano gode di un sistema bancario solido ed in espansione, che costituisce la vera colonna portante

dell'economia del Paese, anche alla luce della sua ormai comprovata "resistenza” alle ricorrenti crisi

interne ed internazionali le cui ripercussioni sono rimaste pertanto limitate grazie alla contenuta

esposizione del settore ai noti subprimes ed alla supervisione operata dalla Banca Centrale, oltre che alla

solida base dei depositi delle banche libanesi.

Nel 2015, peraltro, la crescita del settore bancario si e’ mantenuta limitata: secondo i dati forniti da

Audi Bank, l’attività bancaria totale e’ cresciuta del 5,9% rispetto al 2014 ed i depositi del 5%, mentre i

nuovi prestiti sono aumentati del 6,5%. Si tratta però di tassi piu’ bassi di quelli registrati negli anni

precedenti: nel 2014 l’attività totale era aumentata del 6,6% rispetto al 2013, i depositi del 6% ed i

prestiti erogati del 7,4%.

Il I semestre 2016 ha visto un consolidamento del trend. Infatti, in tale periodo l’attività bancaria totale

è cresciuta del 2,3% (-0,2% rispetto allo stesso periodo dell’anno precedente), i depositi del 2% (-0,9%

rispetto allo stesso periodo 2015), mentre i prestiti sono aumentati del 3,1%, in crescita dell’1,4%

rispetto al I semestre 2015.

Il sistema si fonda in gran parte sulle rimesse della "diaspora libanese” (a fronte di una popolazione

stimata di 5,9 milioni di abitanti, vivono all'estero circa 16 milioni di libanesi, in larga misura impegnati

nel commercio e nella finanza), fattore che rappresenta una importante fonte d'investimenti e di rimesse

per il Libano.

La Banca Mondiale, ad ottobre 2016, ha calcolato che per il 2016 le rimesse della diaspora saranno pari

a circa 7,6 miliardi di dollari (+1,6% rispetto al 2015), mentre per il 2015 l’ammontare era stimato in

7,48 miliardi di dollari, in leggero aumento rispetto all’anno precedente (7,19 mld/$). Secondo le

previsioni Banca Mondiale, esse costituirebbero nel 2016 il 14,7% sul PIL (invariato rispetto al 2015) e

l’1,3% delle rimesse mondiali (invariato rispetto al 2015).

Il Libano si situa pertanto al 16mo posto al mondo per ammontare delle rimesse dopo Vietnam ed

Indonesia e prima di Guatemala e Marocco, ed al secondo posto tra 16 Paesi Arabi, dopo l’Egitto (18,4

miliardi di $).

Il rapporto rimesse degli emigranti/PIL del Libano lo situa al 17mo posto al mondo ed al secondo posto

tra i Paesi Arabi, dopo Gaza e West Bank (in cui tale indice e’ al 16,4% del PIL).

Il settore delle costruzioni, che rappresenta un altro dei pilastri dell’economia del Paese, continua a

registrare flessioni. I permessi di costruzione nel 2015 sono stati 10.294, in diminuzione del 7,7%

rispetto agli 11.164 del 2014.

Nel 2015 è stata osservata anche una discesa nel numero delle vendite immobiliari a 63.386 da 70.866

del 2014 (-10,6%), unitamente ad un valore totale di 8 miliardi di dollari (in discesa del 10,5% rispetto

al 2014, quando il valore globale delle transazioni immobiliari era stato pari a 8,9 miliardi di dollari).

Nel I semestre 2016, di contro, il settore ha mostrato segnali di ripresa: secondo l’Ordine degli

ingegneri di Beirut e Tripoli, i permessi di costruzione sono stati 6.409, +7,5% rispetto allo stesso

periodo del 2015 (quando erano stati 5.960), le vendite di immobili sono state 29.988 (+4,4% rispetto

allo stesso periodo del 2015 quando erano state 28.722) di cui 491 sono state le vendite a favore di

cittadini stranieri (in calo dalle 669 registrate nel I semestre 2015). Il valore delle proprietà immobiliari

e’ parimenti cresciuto dell’11,7% da un valore totale di 3,6 miliardi di dollari nei primi mesi del 2015 a

4 miliardi nei primi sei mesi del 2016. Le citta’ di Beirut e Baabda hanno registrato la crescita maggiore.

Il settore turistico è stato influenzato dall’andamento della crisi siriana e dai conseguenti rischi di

sicurezza.

Nel 2015, a seguito delle migliorate condizioni di sicurezza, si sono registrati 1.517.927 turisti contro

1.354.647 del 2014, con un incremento del 12,1%, ma lontani dal picco del 2010 quando erano stati

2.167.989. La maggioranza dei visitatori del 2015 sono stati cittadini europei (33,3% del totale), visitatori

dai Paesi Arabi (31,7%), americani (17,4%) ed asiatici (8,1%). Il Paese con maggior numero di visitatori

e’ stato l’Iraq (12,6%) seguito dagli Stati Uniti (8,9%), Francia (8,8%) e Canada (6%).

Nei primi sei mesi 2016 il numero dei turisti in arrivo e’ stato 723.103, con un incremento del 7,7%

rispetto allo stesso periodo 2015. Di essi, il 33% erano Europei, il 30% provenivano dai Paesi Arabi, il

17,9% dalle Americhe, il 6,7% dall’Africa ed il 3,8% dall’Oceani (dati Bank Audi).

Lo stato delle infrastrutture risulta essere, nel complesso, discreto, ma il loro miglioramento

rappresenta una priorità per il Libano. Più in particolare: la produzione di energia elettrica nel Paese

avviene solo in misura del 10% circa attraverso fonti rinnovabili mentre la restante produzione

nazionale è rappresentata da energia idroelettrica e l’attuale capacità produttiva è pari a 1.875 MW a

fronte di una potenza richiesta, stimata di circa 2.300 MW. Il restante fabbisogno è coperto con

l’acquisto di energia. Il settore delle infrastrutture elettriche permane quindi una delle principale sfide

del Libano. In tale contesto è stato approvato dal Consiglio dei Ministri nel settembre 2011, una

versione emendata del piano elettrico nazionale, varato nel luglio 2010 dal Governo Hariri. La revisione

operata prevede un aumento della produzione elettrica di 700 MW nel periodo 2011-2014 ed uno

stanziamento pari a 1,18 miliardi di dollari per finanziare la produzione, la trasmissione e la

distribuzione.

Il settore delle telecomunicazioni ha fatto registrare una buona crescita negli ultimi anni grazie ad

alcuni interventi nel segmento della telefonia volti all’incremento delle sue capacità. La compagnia di

telefonia fissa Ogero è di proprietà statale, mentre la gestione delle reti di telefonia mobile è

attualmente affidata a due soli operatori privati (ALFA e MTC), entrambe con forte partecipazione

statale. Il sostanziale regime di duopolio rende i prezzi particolarmente elevati. Il settore richiede

ulteriori, nuovi interventi migliorativi per garantire competitività del servizio ed adeguata tecnologia,

soprattutto per quanto riguarda reti e Internet. In tale contesto sono attualmente in corso i lavori di

completamento del cavo sottomarino IMEWE che collega il Libano a Cipro. Il Ministero delle

Telecomunicazioni ha inoltre concluso un accordo con l’Autorità cipriota per le Telecomunicazioni per

la posa di un nuovo cavo sottomarino soprannominato “Sistema Europa”. Il nuovo Ministro delle

Telecomunicazioni ha di recente annunciato una notevole riduzione delle tariffe telefoniche ed altre

misure di riforma del settore, tra le quali l’applicazione della legge 431 relativa alla privatizzazione del

settore, manifestando l’intento di renderla operativa in particolare per quanto concerne la creazione

della Società Liban Telecom, che dovrebbe raggruppare le attività controllate dallo stato.

Il settore dei trasporti, con particolare riferimento alle reti stradali ed autostradali, ha registrato un

certo miglioramento su tutto il territorio libanese, con particolare attenzione ai due assi principali

relativi all’area di Beirut (verso Nord e verso Sud) e alla frontiera Libano-Siria.

Il problema principale delle aree urbane (con particolare riferimento a Beirut) rimane legato alla carenza

di mezzi pubblici, parcheggi e regolamentazione della viabilità ordinaria. Per quanto riguarda il

trasporto marittimo sono in fase di realizzazione interventi di ampliamento dei porti di Beirut, di

Tripoli e dei porti turistici di Jounieh e Tiro. Sono inoltre previsti una serie di interventi migliorativi

dell'aeroporto internazionale di Beirut al fine di aumentarne gradualmente la capacità (attualmente pari

a circa 6 milioni di passeggeri all'anno) a 16 milioni di passeggeri nel 2035.

Per quanto riguarda il settore idrico-fognario, se ne evidenzia una generale inadeguatezza dovuta

principalmente alla dispersione incontrollata nell'ambiente di reflui civili e industriali, nonché la

necessità di un potenziamento delle reti per l'approvvigionamento idrico e la relativa distribuzione di

acqua potabile. La legge 221/2000 – che trasferisce le responsabilità gestionali ed operative ai "Water

Establishment” (WE), autorità settoriali situate nel territorio, peraltro ridotte a 4 dalle precedenti 21

rappresenta un passo essenziale verso la ristrutturazione di un settore che presenta molte criticità ed ha

consentito l'avvio di alcuni interventi pilota di partecipazione di privati

nella gestione di alcuni servizi (con particolare riferimento alla gestione e manutenzione degli impianti

di depurazione e di assistenza tecnica ai WE oltreche’ investimenti per la costruzione di infrastrutture).

Il Ministro uscente dell’Energia e delle Risorse Idriche, ha annunciato a fine che é previsto

l’adeguamento e/o realizzazione di dieci dighe. Molto attive, nel settore idrico e del trattamento delle

acque reflue, sono l’Agenzia Italiana per la Cooperazione allo Sviluppo e la Banca Mondiale, attraverso

il finanziamento di progetti di grande importanza per il Paese.

Le risorse naturali attualmente sfruttate sono scarse, ma in base alle prospezioni effettuate è stata

confermata l'esistenza di consistenti giacimenti di idrocarburi al largo delle coste libanesi. Nel febbraio

2013 è stata lanciata la gara di prequalificazione delle società interessate allo sfruttamento degli

idrocarburi; il 18 aprile 2013 sono stati resi noti i nominativi delle società selezionate (12 operatori tra

cui l’ENI e 34 che potranno operare in consorzio con un operatore, tra cui l’ Edison) ed il 2 maggio è

stato annunciato l’imminente lancio dei bandi di gara per l’assegnazione delle licenze. Tale

provvedimento è stato peraltro rimandato molte volte e a tutt’oggi i due decreti per la definizione dei

blocchi off-shore (n.10) e per l’ “Exploration and Production Agreement” non sono stati approvati dal

nuovo Governo.

Situazione economico-finanziaria

Andamento economico

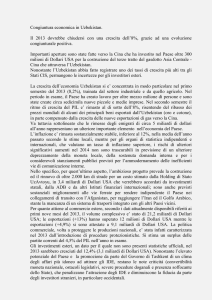

Nel 2015 l'economia libanese e' stata caratterizzata da una crescita contenuta del PIL (1,3% secondo

Banca Mondiale ed 1,4% secondo FMI ed EIU Economist Intelligence Unit), dal lieve miglioramento

del deficit commerciale (13,1 miliardi di dollari) influenzato dal basso prezzo dei prodotti petroliferi, e

dall’incremento nel deficit della bilancia dei pagamenti che nel 2015 ha registrato -3,4 miliardi di

dollari.

Il rallentamento della crescita economica, che nel periodo 2007/2010 si era attestata su una media

dell’8%, è da attribuirsi sia a problemi regionali (instabilità regionale e critica situazione in Siria che ha

influito pesantemente sul turismo e sull’export di merci via strada verso tale Paese) che alla grave crisi

istituzionale interna (mancanza del Presidente della Repubblica, stallo politico istituzionale).

Prodotto Interno Lordo

% Crescita PIL

60

Miliardi di di dollari

50

38

40

44

47

49

48

10

8

40

6

30

4

20

2

0

10

% Crescita PIL

0

2010

2011

2012

2013

2014

2010

2011

2012

2013

2014

2015

8

0.9

2.8

3

2

1.4

2015

Nel 2015 il tasso d’inflazione si è attestato a -3,7% in decisa deflazione (Fonte: Banca Mondiale ottobre

2016), mentre si prevede un’ulteriore deflazione per il 2016 (-1,5% per Banca Mondiale, -1% per EIU,)

che successivamente dovrebbe tornare a crescere nel 2017 (2% secondo Banca Mondiale e 2,2% secondo

EIU, ottobre 2016).

Per il 2016 ed il 2017 le prospettive di andamento del PIL non sono incoraggianti, sebbene non

disastrose: l’IMF e la Banca Mondiale in ottobre 2016 hanno rivisto le loro previsioni, situandole intorno

all’1% per il 2016 (1,8% per la Banca Mondiale) ed al 2% per il 2017 (2,2% secondo Banca Mondiale,

2% secondo l’IMF, +1,9% secondo gli analisti EIU).

Finanza Pubblica

Il deficit di bilancio ha raggiunto nel 2015 l’8,2% del PIL secondo Banca Mondiale ed EIU. Anche il

debito pubblico è risultato in aumento raggiungendo, alla fine di dicembre 2015, 70,3 miliardi di

dollari, in crescita del 5,6% rispetto ai 66,6 miliardi del 2014. La maggior parte di esso (62%) in valuta

locale, il 38% e’ in valuta straniera (Fonte dati: BankMed). Il rapporto debito/PIL si è attestato nel 2015

al 147,6% secondo EIU (149,4% secondo World Bank ottobre 2016).

Secondo le previsioni (EIU, ottobre 2016) il deficit 2016 dovrebbe raggiungere 9,5% sul PIL (-7,9%

secondo la Banca Mondiale) ed il debito pubblico toccare il 160,3% sul PIL (148,7% secondo Banca

Mondiale), in aumento rispetto agli anni precedenti per i combinati effetti del calo del prezzo del petrolio

(e quindi minori trasferimenti ad Electricite’ du Liban), la debolezza dell’Euro sul dollaro, lo stallo

istituzionale rispetto a nuovi grandi progetti di sviluppo ma anche la fine di entrate una tantum come i

pagamenti arretrati per le telecomunicazioni dell’anno precedente.

Politica Monetaria

Le consistenti riserve della Banca (48,6 miliardi di dollari nel 2015 secondo l’IMF, 43,6 miliardi a fine

settembre 2016 secondo i dati della Banca Centrale del Libano), rappresentano una garanzia per il Paese

e per il suo sistema finanziario.

Il rinnovo, per la terza volta consecutiva, del mandato al Governatore della Banca Centrale, Riad

Salameh, ha rinsaldato ulteriormente la fiducia nella solidità del sistema bancario libanese e nelle

Autorità di vigilanza e nella stabilità del cambio lira libanese/dollaro Usa, da anni formo a 1,507. A fine

2015 il tasso di dollarizzazione dei depositi risultava essere al 64,9% contro il 65,7% del 2014, il 66,10%

del 2013 ed il 64,8% del 2012 (Fonte dati: Bank Audi).

Scambi Commerciali e Bilancia Commerciale

Sebbene le dimensioni del mercato libanese non siano rilevanti, esso presenta un elevato grado di

apertura ed il Paese ha rappresentato tradizionalmente una porta per il Medio Oriente. I Paesi arabi

rappresentano infatti il principale mercato di sbocco dell’export libanese, con una quota del 50% del

totale delle esportazioni, mentre l’Unione Europea copre circa il 35% delle importazioni.

Secondo i dati diffusi dalle Dogane libanesi, nel I semestre 2016 le importazioni in Libano sono state

pari a un controvalore di 9,4 miliardi di dollari (+6,9% rispetto allo stesso periodo del 2015 quando

erano state pari a 8,8 miliardi di dollari). Le esportazioni, di contro, sono diminuite dell’11,1%

attestandosi su un controvalore pari a 1,4 miliardi di dollari (erano state pari a 1,6 miliardi di dollari nel

I semestre 2015). Conseguentemente la bilancia commerciale si e’ chiusa con un passivo di 8 miliardi di

dollari, in crescita del 10,8% rispetto allo stesso periodo dell’anno precedente.

Per quanto riguarda i prodotti importati, la prima voce ha riguardato i prodotti minerali e combustibili

(22,5% del totale, +42,6% rispetto al I semestre 2015), seguiti dai prodotti chimici (11% del totale,

+4,8%) e macchinari e strumenti elettrici ed elettronici (9,9% del totale, -7,9% rispetto allo stesso

periodo del 2015).

Per quanto riguarda le esportazioni, le maggiori voci dell’export libanese hanno riguardato gioielli, perle

e pietre preziose (22% del totale, -28,3% rispetto al I semestre 2015), prodotti agroalimentari (16,8% del

totale, -8,3% rispetto allo stesso periodo 2015), prodotti elettrici ed elettronici (13% del totale, -21%).

Per quanto riguarda i principali Paesi fornitori, al primo posto troviamo la Cina (per un controvalore

di poco piu’ di un 1 miliardo di dollari, -0,9% rispetto allo stesso periodo 2015) seguita dall’Italia (719

milioni di dollari, +14,1% rispetto al I semestre 2015), dagli Stati Uniti (665 milioni di dollari, +32,2%

rispetto allo stesso periodo 2015) e dalla Germania (560 milioni di dollari, -2,95%).

Da segnalare un incremento delle importazioni dai Paesi Bassi nel periodo considerato (controvalore

495 milioni di dollari, +354,1% rispetto al corrispondente periodo 2015) e la caduta delle importazioni

dalla Francia (355 milioni di dollari, -40,8%) e dalla Russia (370 milioni di dollari, -21,4% rispetto allo

stesso periodo del 2015).

Per quanto riguarda i principali Paesi di destinazione, nel I semestre 2016 sono stati: il Sudafrica

(controvalore 220 milioni di dollari, 16% del totale), l’Arabia Saudita (146 milioni di dollari, 11% del

totale) Emirati Arabi (125 milioni di dollari, 9%), Siria (86 milioni di dollari, 6%) ed Iraq (85 milioni di

dollari, 6%).

Bilancia dei Pagamenti

La bilancia dei pagamenti ha registrato, nel 2015, un deficit di 3,4 miliardi di dollari, in notevole

aumento rispetto al deficit di 1,4 miliardi di dollari registrato nel 2014. La bilancia dei pagamenti a

partire dal 2010 ha continuativamente registrato deficit (2 miliardi di dollari nel 2011 e 1,5 miliardi nel

2012, 1,1 miliardi nel 2013). Prima era stata per molti anni positiva, grazie soprattutto alle consistenti

rimesse della diaspora libanese all’estero.

Nei primi sei mesi del 2016 il deficit della bilancia dei pagamenti è risultato pari a 1,8 miliardi di

dollari, in peggioramento rispetto al 1 Semestre 2015 quando era stato pari a 1,3 miliardi di dollari.

(Fonte dati: Banca del Libano/Byblos Bank).

Investimenti Diretti Esteri

Gli ultimi dati UNCTAD disponibili indicano che, a causa dell’instabilità regionale, della tendenza al

disinvestimento nella Regione MENA e ad un’attitudine di “wait and see” degli investitori, il Libano nel

2015 ha attratto 2,3 miliardi di dollari di investimenti diretti esteri (IDE), in diminuzione del 24%

rispetto al 2014 (3,1 miliardi di dollari) e pari al 4,6% del PIL dello stesso anno. Nonostante una tale

diminuzione, tuttavia, il Libano ha comunque mantenuto la posizione di economia non petrolifera della

Regione che e’ riuscita ad attrarre ancora investimenti.

L’IDAL (Industrial Development Autority, Ente pubblico libanese per lo sviluppo industriale e gli

Investimenti) rileva che nel 2015 le società europee hanno rappresentato il 48% delle società straniere

che hanno avviato investimenti in Libano. Al secondo posto, con una percentuale del 32% quelle dei

Paesi arabi, seguite da quelle americane (11%). Tra gli investitori europei, al primo posto si collocano la

Francia (9%) e il Regno Unito (9%), e l’Italia (4,5%). Al primo posto tra gli investitori dei Paesi arabi si

collocano gli Emirati Arabi Uniti (22,7%), seguiti dalla Giordania (4,5% ciascuno).

In termini settoriali, il 34% del totale degli investimenti sono stati nel settore dei servizi, seguito da

commercio/distribuzione (23%), industria (11%), costruzioni/immobiliare (7%). Da notare la crescita

degli investimenti nel settore ICT (sviluppo di software) pari a circa il 7% del totale, in crescita del 2%

rispetto al 2014.

“Business Climate”: posizione del Libano secondo le Agenzie Internazionali

Il Rapporto "Global Competitiveness 2016-2017" del World Economic Forum" (WEF) pone il Libano

al 101 posto (stabile) su 138 Paesi in termini di competitività globale e libertà economica; l'"Index of

Economic Freedom 2016" (un indicatore teso a misurare la libertà economica in 178 Paesi, pubblicato

dall'Heritage Foundation) lo pone al 98 posto a livello mondiale, mentre il rapporto "Doing Business

2016” della Banca Mondiale gli attribuisce il 123 posto su 189 paesi, in discesa di due posizioni rispetto

al 2015.

Politica economica

Gli obiettivi prioritari di politica economica del Paese si possono riassumere nella necessità improrogabile

di dare attuazione al piano elettrico nazionale, di riformare il settore delle telecomunicazioni, di

predisporre un piano di potenziamento dei servizi sociali in campo sanitario e previdenziale a sostegno

delle fasce più povere della popolazione, di potenziare la rete infrastrutturale del paese (in particolare le vie

di comunicazione) e di ridurre il debito estero.

Sulle privatizzazioni, esistono invece divergenze di opinioni: le banche private ritengono che procedere con

le privatizzazioni consentirebbe una riduzione fino al 50% del debito pubblico, mentre le Istanze

istituzionali ritengono che sarebbe negativo per lo Stato privatizzare quelle attività che producono entrate

consistenti (ad esempio quelle provenienti dalle società di telecomunicazioni). Diversa è la questione per

l'Ente Elettrico Libanese (Electricite’ du Liban, EDL), il cui deficit strutturale pesa sensibilmente sul

bilancio pubblico, per il quale si lamenta il ritardo nella realizzazione dei progetti previsti dal Piano

Elettrico Nazionale, dovuto in parte alla difficoltà di reperire finanziamenti sia sul mercato interno che

internazionale.

Permangono, pertanto, le incertezze sui possibili sviluppi nel lungo termine dovute sia al contesto interno

(che necessita di riforme strutturali di ampia portata soprattutto per quanto attiene alla prospettata

privatizzazione dei settori dell’energia e delle telecomunicazioni), sia alla situazione regionale ancora

instabile. Le prospettive di crescita dell’economia libanese rimangono comunque strettamente legate alle

attività svolte dal sistema finanziario che, grazie alle efficaci politiche adottate dalla Banca Centrale nel

corso degli anni, hanno sopperito alla mancata attuazione di misure economiche adeguate riconducibili ad

una sostanziale “inerzia” dell’Esecutivo.

Tuttora irrisolta rimane la controversa questione relativa all’approvazione di un piano di aumenti salariali

per i lavoratori dipendenti. Gia’ nel dicembre 2011, il Governo aveva mediato per il raggiungimento di un

accordo con il principale sindacato libanese e le associazioni dei datori di lavoro. Tale intesa non si è a

tutt’oggi concretizzata con riferimento ai lavoratori del settore pubblico, poiché il suo impatto sul bilancio

dello stato é stimato in 1,5 miliardi di dollari e non vi è copertura finanziaria. È verosimile che una

soluzione di compromesso debba comunque essere presa in considerazione, individuando le modalità più

opportune per incrementare le entrate dello Stato, senza penalizzare le categorie meno abbienti (come in

effetti avverrebbe con l'aumento dell'IVA, pure da tempo auspicato dal Fondo Monetario Internazionale),

ma incidendo sui redditi più elevati (ad esempio con l'aumento degli interessi sulle rendite finanziarie) e

contrastando la generalizzata tendenza all'evasione fiscale.