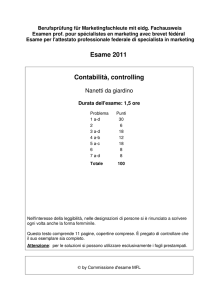

Berufsprüfung für Marketingfachleute mit eidg. Fachausweis

Examen prof. pour spécialistes en marketing avec brevet fédéral

Esame per l’attestato professionale federale di specialista in marketing

Esame 2012

Contabilità, controlling

Alphorn + Edelweiss Online Shop SA

Durata dell'esame: 1.5 ore

Problema

1

2 a-b

3 a-c

4 a-e

5 a-b

6

7

8 a-d

Totale

Punti

10

10

21

17

17

12

5

8

100

Nell'interesse della leggibilità, nelle designazioni di persone si è rinunciato a scrivere

ogni volta anche la forma femminile.

Questo testo comprende 17 pagine, copertina e fogli per le soluzioni compresi. E pregato di controllare che il suo esemplare sia completo.

I fogli dei problemi di questo caso (pagine 3 – 16) vanno utilizzati come fogli

personali per le soluzioni.

by Commissione d'esame MFL

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Situazione iniziale

La Alphorn + Edelweiss Online Shop SA è una società anonima costituita tre anni fa, con

sede a Lucerna. Nel corso della sua breve esistenza la giovane azienda ha registrato

una crescita quasi da record, attribuibile alle idee innovative e a un eccellente marketing.

Inizialmente vi lavoravano due persone, mentre oggigiorno l'azienda conta già 30 dipendenti. La Alphorn + Edelweiss Online Shop SA è una ditta di vendita per corrispondenza

che esporta il nome "Svizzera" in tutto il mondo.

La società commercia in tutto il mondo con articoli rappresentativi della "swissness". Chi

pensasse solo a orologi, formaggio e cioccolato si sbaglierebbe di grosso. Per esempio

vende anche un profumo alle erbe alpine (Herbs by Heidi) o pietre provenienti dal San

Gottardo. L'acqua di sorgente del Pilatus (messa in bottiglie colorate) si vende benissimo

soprattutto nei Paesi dove piove poco. Il vero bestseller resta però sempre l'aria genuina

delle Alpi, confezionata in lattina.

La Alphorn + Edelweiss Online Shop SA è un'azienda puramente commerciale, ossia

non produce nessun articolo, ma acquista i prodotti finiti che poi rivende. Si cura molto

l'efficienza della fornitura. Finora si è rinunciato a tenere un proprio magazzino. Gli articoli vengono acquistati solo dopo avere ricevuto l'ordine e poi subito rivenduti.

In massima parte i clienti sono rivenditori di altri Paesi. I consumatori finali privati costituiscono solo un piccolo segmento. Si è rinunciato a stampare un costoso catalogo. Tutte le

ordinazioni vengono trasmesse mediante l'online shop.

Al momento l'azienda deve affrontare una grossa sfida. La direttrice, che era l'unica persona responsabile delle finanze, durante uno dei suoi viaggi di affari si è innamorata di

un aborigeno australiano. Ha deciso perciò di iniziare una nuova vita e inaspettatamente

ha abbandonato il suo impiego e non si è più presentata al lavoro. Finché non si sarà

trovato un successore, sarà Lei, quale specialista in marketing, a occuparsi di questi lavori.

Allegati

Allegato 1: indici

Informazioni generali

Salvo indicazione diversa, bisogna attenersi alle regole seguenti:

Arrotondare i risultati a 2 cifre dopo la virgola

Arrotondare i risultati (secondo la regola commerciale) a meno di 5 ct. per gli importi

in franchi e (per eccesso) a numeri interi, se si tratta di quantitativi

Arrotondare le percentuali a 2 cifre dopo la virgola

L'IVA va presa in considerazione soltanto se specificato espressamente nel testo

del problema

Le soluzioni senza indicazione dei passaggi per arrivare al risultato finale non

vengono prese in considerazione

Alla fine dell'esame si assicuri di avere consegnato tutti i fogli dei problemi che

avete utilizzato per le soluzioni.

Pagina 2 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 1

10 punti

Lei è dell'opinione che presto si dovrà aumentare la linea di credito concessale dalla

banca. Dovete comunicare il più presto possibile alla banca le cifre aggiornate della sua

azienda.

Qui di seguito trova le cifre del conto economico del primo trimestre del 2012, in ordine

alfabetico.

Denominazione

Altri costi di esercizio

Ammortamenti

Costi assicurativi

Costi del personale

Costi delle merci

Costi energetici

Costi per affitti

Costi pubblicitari

Costi sociali

Costi straordinari

Imposte

Interessi attivi

Interessi passivi

Proventi straordinari

Ricavi del venduto

Spese di viaggio

Telecomunicazioni

Importo in migliaia di franchi

80

50

5

2'400

18'600

6

60

300

600

30

210

3

46

200

23'600

50

6

Altre informazioni:

I costi straordinari comprendono anche un unico danno non assicurato, causato dall'acqua. I proventi straordinari corrispondono all'importo ricevuto dopo il fallimento di un

grosso cliente, importo sul quale non si contava più (già ammortato completamente due

anni prima).

Stili un conto economico scalare in forma di rapporto verticale. Indichi l'utile lordo, l'utile

operativo prima delle imposte, l'utile netto prima delle imposte e l'utile netto dopo le imposte. Utilizzi lo schema di soluzione che trova nella pagina seguente.

Pagina 3 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Schema soluzione problema 1

Conto economico scalare in forma di rapporto 01.01. - 31.03.2012

+/+

Denominazione

Ricavi del venduto

Importo

in migliaia di franchi

23'600

Pagina 4 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 2

Ha sulla scrivania il catalogo di un produttore svizzero di souvenirs. Le interessano le

penne a sfera e vuole calcolare i parametri che le servono.

Problema 2a

5 punti

Penna dorata con emblema di un cuore e dicitura "Switzerheart".

Conosce il prezzo di catalogo, compr. 8% IVA: CHF 54.-- al pezzo.

Il fornitore le concede il 25% di ribasso e il 2% di sconto. I costi di approvvigionamento

(spedizione e assicurazione) ammontano a CHF 3.--, IVA esclusa.

Calcoli il prezzo di costo unitario di questo articolo.

Pagina 5 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 2b

5 punti

Vuole vendere le penne a sfera al prezzo di catalogo di CHF 86.40/pz. (8% IVA incl.).

Concede al cliente il 20% di ribasso sulla quantità e il 2% di sconto sull'importo fatturato. I costi speciali di vendita ammontano al 10% (IVA esclusa) del ricavo netto e sono

a suo carico.

Calcoli il ricavo netto di una penna a sfera.

Pagina 6 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 3

Nell'ambito di un programma interno di formazione aziendale vorrebbe spiegare ai suoi

collaboratori cosa sono il punto di pareggio (break-even point), i margini di contribuzione,

ecc. A tal fine ha scelto gli esempi di un libro di testo, che ora vuole risolvere per fare una

prova.

Problema 3a

8 punti

Per un articolo dispone delle cifre seguenti:

Ricavo netto CHF 90.-- al pezzo

Costi fissi CHF 30'000.-Prezzo di costo CHF 60.-- al pezzo

1. Calcoli il punto di pareggio in termini quantitativi (break-even point):

2. Calcoli il punto di pareggio in termini di valore (break-even point):

Pagina 7 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 3b

7 punti

Desidera spiegare ai suoi collaboratori con una presentazione PowerPoint il metodo

grafico per determinare il break-even point. A tal fine deve ancora scrivere le legende

degli assi x e y e di tutte le linee marcate con una freccia.

Scriva la legenda delle 6 caselle vuote e tratteggi la zona utili.

2200

2000

1800

1600

1400

1200

1000

800

600

400

200

0

10

20

30

40

50

60

70

80

90 100

Pagina 8 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 3c

6 punti

I collaboratori devono anche imparare a interpretare correttamente il grafico del problema 3b. A tal fine riprenda dal grafico del precedente problema 3b gli importi seguenti e li annoti nella colonna dei risultati:

Numero

Valore richiesto

1.

Break-even point per quantità

2.

Break-even point per importo

3.

Costi variabili per 60 pezzi

4.

Costi fissi

5.

Costi totali (costi complessivi) per 90 pezzi

6.

Ricavo netto per 85 pezzi

Risultato

Problema 4

Il fatturato della cash cow "Aria alpina in lattina" è in continua crescita. Il fatto che la Alphorn + Edelweiss Online Shop SA non disponga di un proprio magazzino pesa sempre

di più. I termini di consegna variano molto, perché il fornitore non riesce a far fronte ai

continui cambiamenti dei quantitativi ordinati. Non gli riesce di modulare con sufficiente

flessibilità il grado di occupazione dei collaboratori per poter garantire sempre la consegna. Un importante grossista giapponese è molto arrabbiato e si è lamentato al telefono

con Lei. Il grossista minaccia di andarsene, se Lei non riesce a rispettare termini di consegna ragionevoli.

Dopo questa spiacevole telefonata si sta domandando se non sarebbe opportuno che la

Alphorn + Edelweiss Online Shop SA disponesse di un piccolo magazzino per poter effettuare le forniture in qualsiasi momento.

Informazioni necessarie per i calcoli:

Il magazzino ha una superficie di 200 m2 (metri quadri)

Affitto annuo CHF 120.-- al metro quadro

100 viaggi all'anno con un furgoncino

20 km per viaggio

Costi CHF 1.--/km

Assunzione di un magazziniere a tempo parziale, che può occuparsi anche dei

viaggi. Costi salariali, prestazioni sociali comprese CHF 1'000.-- al mese, nessuna

tredicesima.

Pagina 9 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 4a

4 punti

Calcoli l'aumento totale dei costi annui derivanti dal magazzino, dall'assunzione del

magazziniere e dai viaggi:

Problema 4b

4 punti

Al telefono il grossista giapponese vi ha già minacciato di andarsene. Adesso Lei vuole sapere a quanto ammonterebbe il danno causato da una tale perdita. Al riguardo dispone delle informazioni seguenti:

Numero di lattine che non potrebbe vendere annualmente: 19'000 pezzi

Ricavo netto per lattina: CHF 5.-Prezzo di costo per lattina: CHF 3.--

Calcoli a quanto ammonterebbe il danno se perdesse il grossista giapponese:

Pagina 10 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 4c

3 punti

Adesso confronti i costi di magazzino e la perdita di margine di contribuzione e interpreti il risultato:

Problema 4d

3 punti

Citi in stile telegrafico 2 argomenti del perché si dovrebbe avere un magazzino proprio:

Problema 4e

3 punti

Citi in stile telegrafico 2 argomenti del perché si dovrebbe rinunciare a un magazzino

proprio:

Pagina 11 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 5

La Alphorn + Edelweiss Online Shop SA sta prendendo in considerazione un'eventuale

diversificazione. Sta pensando di organizzare per i turisti stranieri una visita dei luoghi di

origine dei prodotti da Lei venduti. La attira molto l'idea di un viaggio di 3 giorni dalle sorgenti dell'acqua del Pilatus fino ai produttori dell'aria alpina in lattina. Potrebbe collaborare con un suo amico tour operator, che offre viaggi in Europa della durata di un mese.

Questi si mostra molto interessato e sta già pensando di sostituire con la sua idea il

viaggio a Euro-Disney. Lei si mette a calcolare i costi del viaggio di 3 giorni, in modo da

poter presentare ben presto al tour operator un'offerta interessante.

Dati per il calcolo:

70 posti in torpedone a due piani

Costi fissi del viaggio di 3 giorni (assicurazioni, costi amministrativi, costi organizzativi, costi salariali fissi, noleggio torpedone, costi guida turistica): CHF 5'200.--

Costi di vitto, alloggio e divertimenti del viaggio di 3 giorni, per turista: CHF 600.--

Utile desiderato, per turista: CHF 100.--

Problema 5a

9 punti

Calcoli il prezzo per turista in modo da ottenere un utile di CHF 100.-- per turista già

con un grado di occupazione del torpedone pari al 70%.

Pagina 12 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 5b

8 punti

Calcoli il punto di pareggio (break-even), sempre che il viaggio abbia luogo. Calcoli

con un prezzo di CHF 800.-- per turista:

Problema 6

12 punti

Indichi con una crocetta se le affermazioni seguenti sono vere o false e, se risponde "falso", fornisca anche una motivazione. Le affermazioni vere non hanno bisogno di essere

motivate.

N.

1

Affermazione

Nel quadro del controllo dei crediti le banche

classificano come ottimo un grado di liquidità 2 pari al 50%

2

Il grado di liquidità 3

supera il 100%, perciò

anche il grado di copertura 2 degli investimenti supera il

100%

Vero

Falso

Motivare perché falso

Pagina 13 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

N.

3

Affermazione

Un'intensità elevata degli investimenti è quasi

sempre un grosso vantaggio

4

In base alla regola aurea di bilancio, l'attivo

immobilizzato deve essere finanziato con il

capitale proprio

5

Nella valutazione degli

indici si dovrebbe possibilmente far ricorso

agli indici di un altro ramo

6

Con un termine medio

dei pagamenti dei debitori pari a 32 giorni il

comportamento dei

clienti nei pagamenti è

buono, se il termine di

pagamento è di 30 giorni

7

Fattore di indebitamento:

In caso di crescente

rischio dell'azienda il

numeratore (indebitamento effettivo) aumenta e il denominatore

(cashflow) diminuisce

8

"Free cashflow" significa

che un'azienda ricava

da un processo aziendale più liquidi di quelli

necessari per gli investimenti

Vero Falso

Motivare perché falso

Pagina 14 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 7

5 punti

Nel testo qui di seguito trovi i frammenti mancanti e li scriva al posto giusto.

Ha a disposizione i seguenti frammenti di testo (in ordine alfabetico):

a breve termine

a lungo termine

attivo immobilizzato

capitale proprio

debiti

denaro

il principio di liquidità

scadenza

un anno

un anno

L'attivo circolante viene suddiviso in ……………………………..…………..……..

Contiene elementi patrimoniali destinati a circolare e che entro

………………………….....................................................................................

devono diventare nuovamente …………….…………..………………………

L' ……………………………….…………………………. è a disposizione dell'azienda per

più di un anno e quindi non è destinato a circolare.

Il capitale di terzi è suddiviso in …………………..…………………………. I debiti verso

terzi che sono pagabili entro ……………………..…...………………………. figurano nel

capitale di terzi ………………………….………………… . Tutti gli altri

………………………………………………….. verso terzi figurano nel capitale di terzi

………………………….………………… .

Il ……………………………….………………… corrisponde al debito dell'azienda nei confronti dei suoi proprietari.

Pagina 15 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Foglio di soluzione

Pagina ………

Nome

Cognome

……………….……………

…………………….…………

No. Cand. …………………..

Problema 8

Ha davanti a Lei le cifre di un'azienda concorrente. Le interessano alcuni indici.

Dati in ordine alfabetico in CHF:

Altri costi

1'600'000

Ammortamenti

100'000

Costi delle merci (valore di costo) 8'500'000

Salari

1'100'000

Utile lordo

3'050'000

Utile netto

250'000

Venduto netto (ricavi netti)

11'550'000

Problema 8a

2 punti

Calcoli la maggiorazione di utile lordo:

Problema 8b

2 punti

Calcoli la maggiorazione per costi comuni:

Problema 8c

2 punti

Calcoli il margine di utile netto (rendimento del fatturato, quota di utile netto):

Problema 8d

2 punti

Calcoli il margine di utile lordo (margine commerciale, quota di utile lordo):

Pagina 16 di 17

Esame per l’attestato professionale di specialista in marketing

Contabilità, controlling / I / 2012

Allegato 1

Indici

Fattore di indebitamento

Indebitamento effettivo

Cashflow

(Indebitamento effettivo=Capitale di terzi ./.Liquidi ./. Crediti)

Grado di autofinanziamento

Grado di copertura 1 degli investimenti

Grado di copertura 2 degli investimenti

Grado di finanziamento di terzi

Grado di finanziamento proprio

Grado di liquidità 1:

Grado di liquidità 2:

Grado di liquidità 3:

Intensità dell'attivo circolante

Intensità dell'attivo immobilizzato

Margine cashflow

Margine EBIT

Margine utile netto

Capitale di crescita x 100

Capitale proprio

Capitale proprio x 100

Attivo immobilizzato

(Capitale proprio+Capitale di terzi a lungo) x 100

Attivo immobilizzato

Capitale di terzi x 100

Capitale totale

Capitale proprio x 100

Capitale totale

Liquidi x 100

Capitale di terzi a breve

(Liquidi+Crediti) x 100

Capitale di terzi a breve

Attivo circolante x 100

Capitale di terzi a breve

Attivo circolante x 100

Capitale totale

Attivo immobilizzato x 100

Capitale totale

Cashflow x 100

Venduto netto

EBIT x 100

Venduto netto

Utile netto x 100

Venduto netto

Rendimento totale capitale

(ROI)

Stock in magazzino x 360

Costi delle merci

Cashflow x 100

Investimenti netti

Utile netto x 100

Capitale proprio

(Utile netto+Interessi) x 100

Capitale totale

Termine medio pagamenti creditori

Totale creditori x 360

Acquisti merci a credito

Termine medio pagamenti debitori

Totale debitori x 360

Venduto a credito

Permanenza media in magazzino

Rapporto cashflow/investimenti

Rendimento del capitale proprio

Pagina 17 di 17

![[inserire TITOLO] - Economia@UniGe](http://s1.studylibit.com/store/data/006909177_1-1c8fc1a590f60bf6abd54c974a058545-300x300.png)