Nota integrativa n. 10 Sistema monetario")

ECONOMIA POLITICA (MOD I)

Docente: Martina Marian

Anno accademico 2005/2006

Economia Politica (Mod I)

Nota integrativa n. 10

Sistema monetario

Mankiw, Capitolo 29

La moneta

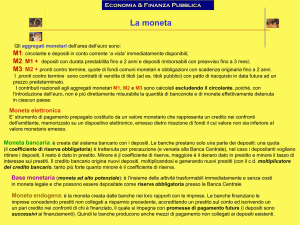

Significato della moneta

L’insieme dei valori che vengono utilizzati regolarmente dagli individui di

un’economia per acquistare beni e servizi da altri individui.

La quantità di moneta presente in un’economia viene definita stock di moneta.

Lo stock di moneta può essere descritto da diversi tipi di aggregati:

- Aggregato monetario ristretto (M1): circolante (banconote, monete metalliche nelle

mani degli individui) + depositi a vista (soldi depositati in banca di cui si può

disporre liberamente con assegni bancari e altri strumenti, quali bancomat, carte di

credito, etc.);

- Aggregato monetario intermedio (M2): M1 + depositi con scadenza a 2 anni,

rimborsabili in 3 mesi;

- Aggregato monetario ampio (M3): M2 + strumenti negoziabili emessi dal sistema

bancario (es. fondi di investimento monetario).

Funzioni della moneta

Mezzo di scambio: ciò che il compratore corrisponde al venditore quando acquista

un bene o un servizio.

Unità di conto: il parametro rispetto al quale si determinano i prezzi, si misurano e si

confrontano valori economici.

Deposito di valore: ciò che gli individui possono utilizzare per trasferire potere

d’acquisto dal presente al futuro.

Caratteristica della moneta

Liquidità: facilità con la quale un deposito di valore si può trasformare nel mezzo di

scambio dell’economia.

La moneta è per definizione il mezzo più liquido, se da una parte ha il vantaggio di

essere contemporaneamente mezzo di scambio e deposito di valore, dall’altra può

essere un deposito di valore pericoloso: ad esempio in un’economia con una forte

inflazione, può perdere facilmente di valore.

© Dipartimento di Scienze Economiche - Università Ca' Foscari di Venezia

1

ECONOMIA POLITICA (MOD I)

Docente: Martina Marian

Anno accademico 2005/2006

Le forme della moneta

Moneta-merce: forma materiale di moneta dotata di valore intrinseco (es. oro).

Quando un sistema economico utilizza l’oro come moneta (o utilizza moneta

cartacea che può essere convertita in oro su semplice richiesta) si dice che opera in

regime aureo, o gold standard.

Moneta a corso legale (o moneta-credito): oggetto privo di valore intrinseco, che

viene considerato moneta per decreto dello Stato (es. banconote).

Quando un sistema economico si affida ad un sistema moneta-credito deve esistere

un’istituzione incaricata di regolamentare il sistema monetario, chiamata banca

centrale. La banca centrale ha il potere di supervisionare il sistema bancario e

regolamentare la quantità di moneta nell’economia.

In particolare, il sistema monetario italiano rientra nell’Eurosistema costituito dalla

Banca centrale europea (Bce) e dalle 12 banche centrali nazionali degli Stati

partecipanti all’euro. I compiti della Bce includono:

- la vigilanza sulla stabilità dei prezzi in Europa,

- la definizione della politica monetaria, con la potestà di dare disposizioni alle

singole banche centrali al fine di controllare la quantità di moneta in circolazione,

- la funzione di garanzia delle operazioni sui cambi e a gestione delle riserve

valutarie,

- la funzione di garanzia sulla copertura dei sistemi di pagamento.

All’interno di questo sistema la Banca d’Italia agisce come agenzia regionale della

Bce, conservando il potere di vigilanza sul sistema creditizio italiano.

Creazione della moneta da parte del sistema bancario

La quantità di moneta (aggregato M1) presente in un’economia dipende:

- dal volume del circolante;

- e dal volume dei depositi a vista.

Poiché i depositi a vista sono gestiti dalle banche, le decisioni del sistema bancario

influenzano la quantità di moneta nell’economia e quindi l’offerta di moneta.

I depositi a vista dei risparmiatori raccolti dalle banche possono essere:

- investiti

- mantenuti a riserva

Se tutti i depositi vengono mantenuti a riserva, si dice che il sistema bancario è a riserva

totale. In questo modo non viene influenzata l’offerta di moneta.

Se i depositi vengono in parte mantenuti a riserva e in parte investiti, si dice che il sistema

bancario è a riserva frazionata. In questo caso l’offerta di moneta viene influenzata dal

sistema bancario e dipende dal tasso di riserva, cioè dalla quota dei depositi che le

banche accantonano a riserva.

Tasso di riserva (R)

Il tasso di riserva è la quota dei depositi che la banca accantona a riserva.

Il tasso di riserva dipende:

- dalla riserva obbligatoria stabilità dalla banca centrale;

© Dipartimento di Scienze Economiche - Università Ca' Foscari di Venezia

2

ECONOMIA POLITICA (MOD I)

Docente: Martina Marian

Anno accademico 2005/2006

- dalle riserve discrezionali che la singola banca decide di accantonare liberamente,

per tutelarsi maggiormente dal rischio di non disporre della liquidità necessaria per

soddisfare le richieste dei risparmiatori di ritirare i propri depositi a vista.

Se ad esempio il tasso di riserva è del 25%, significa che rispetto a 100 Euro di risparmio:

- 25 Euro devono essere conservati nelle casse della banca, per far fronte ai prelievi

dei risparmiatori che vogliono utilizzare i propri depositi a vista,

- i restanti 75 Euro possono essere investiti, cioè dati a prestito ad altri individui che

hanno bisogno di fondi per i propri investimenti.

Se il tasso di riserva è del 25% significa che è pari a 25/100 quindi è R = 1/4.

Nel momento che la banca concede prestiti, l’offerta di moneta aumenta: rispetto

all’esempio precedente avremo infatti 100 Euro di depositi a vista + 75 Euro di denaro

contante prestato agli investitori, quindi un offerta di moneta pari a 175 Euro.

L’economia dispone di una maggiore quantità di mezzi di scambio, ma non dispone di una

maggior ricchezza: alla creazione di moneta corrisponde infatti la creazione di passività

(debiti), per chi prende a prestito.

Il processo di creazione di moneta non finisce qui: se supponiamo che questi 75 Euro

vengano utilizzati per il pagamento di beni e servizi, è ragionevole supporre che chi li

riceve li depositi a sua volta in un’altra banca. Questa seconda banca dedotta la quota da

destinare a riserva andrà a sua volta ad investire i depositi, aumentando nuovamente la

quantità di moneta del sistema economico.

Le banche hanno quindi la capacità di generare moneta a partire dai propri depositi a vista

e questa loro capacità viene individuata attraverso il moltiplicatore monetario.

Moltiplicatore monetario

Misura della capacità del sistema bancario di creare moneta partendo dai propri

depositi a vista, cioè dalla loro capacità di raccolta dei risparmi e dalla loro capacità

di investimento dei fondi raccolti.

Il moltiplicatore monetario è il reciproco del tasso di riserva.

Se il tasso di riserva è pari R, significa che il moltiplicatore monetario è pari a 1/R.

Questo significa che se una banca ha depositi a vista per un ammontare pari a 1.000 Euro

e un tasso di riserva del 25%, quindi pari a R = 1/4, allora il moltiplicatore monetario è pari

a 4, e la capacità di generare moneta da parte della banca è di 1.000 Euro x 4. L’offerta di

moneta può arrivare quindi a 4.000 Euro.

Concludendo, è possibile affermare che più elevato è il tasso di riserva, tanto inferiore è la

quota di depositi che la banca impiega, tanto più basso è il moltiplicatore monetario.

Inoltre partendo dall’ammontare delle riserve di una banca è possibile determinare la

quantità dei suoi depositi, quindi la sua capacità di impiego e di creazione di moneta.

© Dipartimento di Scienze Economiche - Università Ca' Foscari di Venezia

3

ECONOMIA POLITICA (MOD I)

Docente: Martina Marian

Anno accademico 2005/2006

Controllo dello Stato dell’offerta di moneta

La banca centrale è responsabile del controllo dell’offerta di moneta nell’economia. Dato

che l’offerta di moneta dipende sostanzialmente dal sistema bancario, nella sua funzione

di controllo deve tener conto anche degli effetti delle proprie azioni sul sistema bancario.

La banca centrale dispone di tre strumenti per gestire la moneta:

- le operazioni di mercato aperto,

- la riserva obbligatoria,

- il tasso di sconto.

Operazioni di mercato aperto

Acquisto o vendita di Titoli di Stato (es. BOT, BTP, CCT) sul mercato obbligazionario

da parte della banca centrale.

a) Acquisto di titoli sul mercato da parte della banca centrale Æ la banca centrale

paga i titoli acquistati e fa aumentare il circolante. L’aumento del circolante fa a sua

volta aumentare i depositi presso le banche e quindi aumenta l’offerta di moneta nel

sistema economico.

b) Vendita di titoli sul mercato da parte della banca centrale Æ la banca centrale

riceve denaro in pagamento per i titoli venduti e questo riduce il circolante. La

riduzione del circolante fa a sua volta ridurre i depositi presso le banche e quindi si

riduce l’offerta di moneta nel sistema economico.

Riserva obbligatoria

Porzione minima della raccolta bancaria che deve essere accantonata a riserva,

imposta dalla banca centrale.

a) Aumento del tasso di riserva obbligatorio da parte della banca centrale Æ le banche

devono costituire riserve obbligatorie superiori relative ai fondi raccolti e quindi

viene ridotta la loro capacità di concedere prestiti e investire i propri depositi a vista.

Il moltiplicatore monetario si riduce e di conseguenza anche l’offerta di moneta.

b) Riduzione del tasso di riserva obbligatorio da parte della banca centrale Æ le

banche possono ridurre le proprie riserve relative ai fondi raccolti e quindi viene

aumentata la loro capacità di concedere prestiti e investire i propri depositi a vista. Il

moltiplicatore monetario aumenta e di conseguenza anche l’offerta di moneta.

La banca centrale ricorre raramente alla variazione del tasso di riserva obbligatoria, per

non interferire sull’operatività del sistema bancario: un aumento improvviso della

riserva obbligatoria potrebbe infatti ridurre la capacità di dare a prestito delle banche,

costrette ad impegnare i fondi raccolti all’adeguamento delle proprie riserve. Questo

potrebbe influire negativamente sulla crescita economica del paese.

Tasso di sconto

Tasso di interesse applicato ai prestiti concessi dalla banca centrale al sistema

bancario. Le banche ricorrono ai prestiti della banca centrale quando le riserve

accantonate sono inferiori a quelle obbligatorie.

© Dipartimento di Scienze Economiche - Università Ca' Foscari di Venezia

4

ECONOMIA POLITICA (MOD I)

Docente: Martina Marian

Anno accademico 2005/2006

a) Aumento del tasso di sconto applicato dalla banca centrale alle altre banche Æ

prendere a prestito dalla banca centrale diventa molto costoso, quindi le banche

non trovano conveniente aumentare le proprie riserve obbligatorie. La capacità di

impiego (di concedere prestiti) si riduce e di conseguenza anche l’offerta di moneta.

b) Riduzione del tasso di sconto applicato dalla banca centrale alle altre banche Æ

prendere a prestito dalla banca centrale diventa conveniente, quindi le banche

aumentano le proprie riserve obbligatorie. La capacità di impiego (di concedere

prestiti) cresce e di conseguenza anche l’offerta di moneta.

Da questa analisi emerge che il controllo dell’offerta di moneta da parte della banca

centrale non è completo, perché dipende dal comportamento del sistema bancario. In

particolare, mediante questi strumenti la banca centrale non riesce a interferire:

-

sulla propensione al risparmio delle famiglie, cioè a controllare la quantità di moneta

che viene depositata presso le banche (fiducia sul sistema bancario);

-

sulle riserve discrezionali della banca, cioè sulla quantità di risparmio che decidono

di impiegare, concedendo prestiti (fiducia sul sistema economico).

© Dipartimento di Scienze Economiche - Università Ca' Foscari di Venezia

5

Nota integrativa n. 10 Sistema monetario")