U.D. 3 : la società in generale

1. LA SOCIETÀ: CARATTERI GENERALI

1.1 La società come impresa collettiva

L'attività di impresa, oltre che da una sola persona (impresa individuale), può essere esercitata anche

da più persone riunite tra loro in una società (impresa collettiva).

1.2 La società come contratto

In base all’art. 2247 del codice civile la società si costituisce normalmente con un contratto in forza

del quale «due o più persone conferiscono beni o servizi per l'esercizio in comune di un'attività

economica allo scopo di dividerne gli utili»

Da questa definizione possiamo individuare i caratteri essenziali del contratto di società.

I caratteri essenziali della società sono:

a. la pluralità dei soci (anche se, come vedremo parlando delle società di capitali, è ammessa la

costituzione di società con un atto unilaterale e la partecipazione di un socio unico).

b. il conferimento di beni (denaro o beni in natura) o servizi (prestazioni lavorative o

professionali) da parte dei soci, così da consentire lo svolgimento dell'attività e fungere allo

stesso tempo da garanzia per i creditori sociali.

c. l'esercizio in comune di un'attività economica : Nella società i soci non sono, per ciò solo,

imprenditori, imprenditore è solo la società intesa come autonomo soggetto giuridico. Ciò

implica che l’attività giuridica posta in essere per l’esercizio dell’impresa va imputata alla

società, alla quale vanno anche attribuiti i risultati dell’attività economica. Il tipo di attività

economica svolta dalla società costituisce l’oggetto sociale.

d. la divisione degli utili (ovvero delle perdite se i risultati della gestione sono negativi).

Scopo del contratto di società è la ripartizione degli utili tra i soci ( c.d. lucro soggettivo).

La divisione degli utili (o delle perdite) è normalmente proporzionale al conferimento

effettuato dal singolo socio. È, però, possibile stabilire una ripartizione con criteri diversi.

Un discorso un po' diverso va fatto per le società cooperative, le quali si pongono l'obiettivo

non tanto di conseguire degli utili da ripartire, quanto piuttosto di fornire ai soci beni e

servizi a condizioni più vantaggiose rispetto a quelle altrimenti offerte dal mercato (per

esempio, prodotti della terra nelle cooperative agricole, oppure case di abitazione nelle

cooperative edilizie ecc.).

A differenza delle altre società commerciali, che hanno fine lucrativo, le cooperative hanno

fine mutualistico.

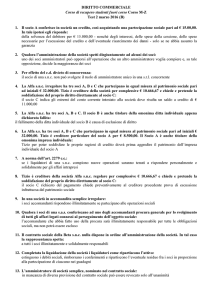

2. L’AUTONOMIA PATRIMONIALE

La società è soggetto giuridico autonomo, dotato, in quanto tale, di una capacità di agire distinta da

quella dei singoli soci.

Ciò vuol dire che la società è titolare di diritti e obblighi a prescindere dalla posizione personale dei

singoli soci.

1

U.D. 3 : la società in generale

Naturalmente, nello svolgimento dell'attività economica, la società matura debiti e crediti nei confronti

di altri soggetti.

Anche i debiti e i crediti, tuttavia, sono debiti e crediti della società e non dei singoli soci. il discorso

può anche essere rovesciato: i debiti e i crediti dei singoli soci restano, appunto, personali e non

coinvolgono la società.

Ai debiti della società fa quindi fronte il patrimonio della società; ai debiti dei soci fa fronte il

patrimonio personale dei singoli soci.

La separazione tra patrimonio sociale e patrimonio personale dei soci viene chiamata autonomia

patrimoniale.

2.1 AUTONOMIA PATRIMONIALE PERFETTA E IMPERFETTA

La separazione dei patrimoni non è tuttavia sempre così assoluta come nell'esempio fatto.

In realtà essa può essere più o meno intensa a seconda del tipo di società alla quale si riferisce.

In via generale, si distinguono :

1. un'autonomia patrimoniale perfetta, se i soci non rispondono mai dei debiti della società: la

separazione tra il patrimonio sociale e quello personale dei soci è assoluta;

2. un'autonomia patrimoniale imperfetta, se i soci (o alcuni di essi, a seconda del tipo di società)

possono essere chiamati personalmente a rispondere dei debiti della società.

Anche in quest'ultimo caso vi è però sempre un'autonomia patrimoniale (per quanto attenuata)

perché la responsabilità patrimoniale del socio per i debiti della società è solo sussidiaria.

Ciò significa che il creditore della società non può richiedere il pagamento al socio se non dopo

averlo richiesto, senza successo, alla società.

Pertanto il socio può rifiutare il pagamento se il creditore sociale non gli dimostri di aver

inutilmente aggredito (o "escusso", come anche si dice) il patrimonio della società. Questa

posizione di vantaggio riconosciuta al socio delle società di persone è detta beneficio della

preventiva escussione del patrimonio sociale o, più brevemente, beneficio d’escussione.

Hanno autonomia patrimoniale perfetta le società di capitali

Hanno invece autonomia patrimoniale imperfetta le società di persone.

3. I "TIPI" DI SOCIETÀ

Le società possono essere classificate secondo vari criteri distintivi:

•

Secondo lo scopo economico perseguito le società si distinguono in:

1.

2.

•

Lucrative: se mirano a realizzare un utile da ripartire tra i soci

Mutualistiche: se sono dirette a fornire ai soci beni o servizi o occasioni di lavoro a

condizioni di maggior favore rispetto a quelle offerte dal mercato

Secondo l’attività economica svolta (oggetto sociale) le società si distinguono in :

2

U.D. 3 : la società in generale

1.

2.

•

Commerciali, quando hanno per oggetto l'esercizio di un'impresa commerciale, cioè

l'esercizio di una delle attività elencate nell'art. 2195 c.c.: attività industriale,

intermediaria nella circolazione dei beni, di trasporto, ausiliaria ecc.

Non commerciali quando hanno per oggetto una attività diversa da quelle elencate

nell’art. 2195 c.c. (il caso più frequente è quello della società che esercita l'attività

agricola prevista dall'art. 2135 c.c.).

Secondo il grado di autonomia patrimoniale le società si distinguono in :

società di persone

società di capitali

La distinzione tra società commerciali e non commerciali è importante sotto due aspetti:

1.

2.

a.

b.

la scelta del tipo di società;

l'applicazione del c.d. "statuto dell'imprenditore commerciale".

La legge disciplina sei diversi tipi di società lucrative:

•

semplice (s.s.);

•

in nome collettivo (s.n.c.);

•

in accomandita semplice (s.a.s.);

•

a responsabilità limitata (s.r.l.);

•

per azioni (s.p.a.);

•

in accomandita per azioni (s.a.a. o s.a.p.a.).

L'art. 2249 c.c. stabilisce che le società commerciali possono adottare uno qualunque di questi tipi a

eccezione di quello della società semplice.

Viceversa, la società che non eserciti attività commerciale può rivestire sia la forma della società

semplice (come avviene di solito), sia quella delle altre società previste dalla legge.

Si noti, infine, che in materia societaria vige il principio di tipicità, nel senso che non è consentito

costituire una società che non rientri in uno dei sei tipi previsti e disciplinati dal codice civile.

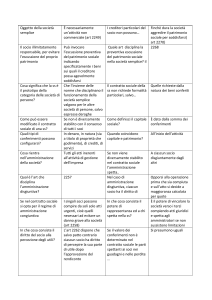

4. SOCIETÀ DI PERSONE E SOCIETÀ Di CAPITALI : ANALOGIE E DIFFERENZE

Molto importante è la distinzione tra società di persone e società di capitali

Sono società di persone:

1. la società semplice,

2. la società in nome collettivo e

3. la società in accomandita semplice.

Sono società di capitali:

1. la società a responsabilità limitata,

2. la società per azioni e

3. la società in accomandita per azioni.

In tutte le società è presente un elemento personale ( la pluralità dei soci) e un capitale, costituito

dalla somma dei conferimenti.

3

U.D. 3 : la società in generale

Tuttavia in alcuni tipi di società, prevale l'elemento personale costituito dalla persona dei soci (società

di persone), mentre in altri (società di capitali), più della persona dei soci è importante l'aspetto

economico della società costituito dal capitale sociale e dal patrimonio sociale.

Le differenze fondamentali tra società di persone e società di capitali riguardano:

1. l'autonomia patrimoniale:

Le società di persone hanno un’autonomia patrimoniale imperfetta.

Ciò comporta che anche i soci sono responsabili con il proprio patrimonio personale dei debiti della

società, sia pure in via sussidiaria, e cioè soltanto dopo che il patrimonio della società sia risultato

insufficiente a soddisfare i creditori.

Viceversa, le società di capitali hanno un’autonomia patrimoniale perfetta: per questo motivo hanno

personalità giuridica.

Nelle società di capitali i soci non rispondono mai dei debiti sociali.

Il socio della società di persone, quindi, rischia l'intero suo patrimonio (salvo quanto si vedrà per la

società in accomandita semplice), mentre il socio della società di capitali rischia unicamente quanto

ha conferito e quindi solo ciò che rientra nei limiti della sua quota di partecipazione.

2. l'amministrazione della società:

Nelle società di persone l'amministrazione spetta di norma ai soci.

Viceversa, nelle società di capitali la qualità di socio è del tutto autonoma rispetto a quella di

amministratore.

Ne consegue che vi possono essere un socio che non amministra e un amministratore che non e

socio: il socio partecipa soltanto alla designazione dell'amministratore (salvo quanto si dirà sulle

società in accomandita);

3. il controllo sulla gestione sociale:

Nelle società di persone il socio ha poteri di controllo diretti (può cioè accertarsi di persona della

correttezza e convenienza degli atti realizzati dagli amministratori).

Viceversa, nelle società di capitali (quantomeno quelle di maggiori dimensioni) il socio può

esercitare un controllo sull'andamento della società solo attraverso un organo di controllo (il

collegio sindacale o il comitato di sorveglianza).

4. la cessione delle quote:

Nelle società di persone la cessione della quota di partecipazione è subordinata, normalmente, al

consenso di tutti i soci.

Viceversa, la quota di partecipazione nelle società di capitali può essere, salvo diversa previsione

dello statuto, trasferita liberamente a terzi (nella società per azioni, con la cessione delle azioni

possedute)

4

U.D. 3 : la società in generale

5. le modificazioni del contratto sociale:

Nelle società di persone le modificazioni del contratto sociale (per esempio il trasferimento della

sede, il cambiamento dell'oggetto sociale, la variazione dei criteri di ripartizione degli utili ecc.)

devono avvenire, salvo patto contrario, all'unanimità.

Nella società di capitali le modifiche dell'atto costitutivo vengono adottate a maggioranza.

6. la rilevanza delle vicende personali del socio:

Nelle società di capitali,di regola, le vicende personali del socio non hanno rilevanza.

Esse invece rivestono importanza nelle società di persone.

In queste ultime, infatti:

a) il socio non può svolgere attività in concorrenza, per conto proprio o di altri, con la società

(salvo il consenso degli altri soci);

b) il fallimento personale del socio comporta la sua esclusione di diritto (cioè automatica) dalla

società;

c) l'interdizione o inabilitazione del socio, oppure la sua condanna alla interdizione dai pubblici

uffici, possono determinare la sua esclusione dalla società. In questo caso però l'esclusione

deve essere deliberata dalla maggioranza degli altri soci;

d) la morte del socio non comporta l'ingresso automatico dei suoi eredi nella società.

5

U.D. 3 : la società in generale

Mappa riepilogativa

Società di persone e società di capitali: analogie e differenze

TIPI DI

Società di

persone

•

•

•

Società di

capitali

SOCIETÀ

Società semplice

Società in nome collettivo

Società in accomandita semplice

ANALOGIE

•

•

•

•

•

Società a responsabilità limitata

Società per azioni

Società in accomandita per azioni

Elemento personale: Pluralità di soci

Un capitale : costituito dalla somma dei

conferimenti

DIFFERENZE

Tipi di

società

Società

di

capitali

Società

di

persone

Autonomia

patrimoniale

Perfetta

Imperfetta

Amministrazione

della società

Controllo

sulla gestione

sociale

Cessione delle

quote

Può non essere

affidata ai soci

Il socio

esercita il

controllo

attraverso

appositi

organi

È

libera

( salvo diversa

previsione

dello Statuto)

È affidata ai

soci

Il socio ha

poteri diretti

di controllo

È

normalmente

subordinata al

consenso di

tutti i soci

Modificazioni

del contratto

sociale

Rilevanza

delle vicende

personali del

socio

A

maggioranza

Non sono

rilevanti

All’unanimità

(salvo patto

contrario)

Sono rilevanti

e possono

portare

all’esclusione

dalla società

6