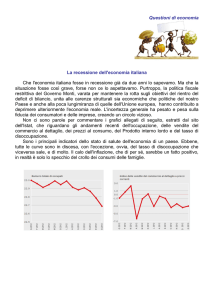

Analisi di bilancio per indici

Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale:

SITUAZIONE PATRIMONIALE

Software

Brevetti industriali

Terreni e fabbricati

Impianti e macchinari

Attrezzature industriali

Macchine d’ufficio

Arredamento

Automezzi

Materie prime

Prodotti in lavorazione

Prodotti finiti

Crediti v/clienti

Cambiali attive

Fatture da emettere

Banche c/c attivi

Denaro in cassa

Ratei attivi

Risconti attivi

Totale

20.000,00

245.000,00

1.600.000,00

1.400.000,00

400.000,00

300.000,00

180.000,00

220.000,00

1.400.000,00

218.750,00

1.100.000,00

3.050.000,00

600.000,00

15.000,00

30.000,00

4.000,00

1.500,00

7.000,00

Fondo ammortamento software

10.000,00

Fondo ammortamento brevetti industriali

85.000,00

Fondo ammortamento fabbricati

240.000,00

F.do ammort. impianti e macchinari

405.000,00

F.do ammort. attrezzature industriali

100.000,00

F.do ammort. macchine d’ufficio

150.000,00

F.to ammortamento arredamento

45.000,00

F.do ammortamento automezzi

88.000,00

Fondo rischi su crediti

136.000,00

Capitale sociale

3.000.000,00

Riserva legale

500.000,00

Riserva statutaria

500.000,00

Riserva straordinaria

450.000,00

Utile d’esercizio

300.000,00

Debiti per TFR

850.000,00

Prestiti obbligazionari

800.000,00

Banche c/c passivi

487.000,00

Debiti v/fornitori

1.884.000,00

Debiti per ritenute da versare

250.000,00

Debiti per IVA

290.000,00

Debiti per imposte

120.000,00

Debiti v/Istituti previdenziali

92.250,00

Ratei passivi

9.000,00

---------------------------------10.791.250,00 Totale

10.791.250,00

===========

==========

SITUAZIONE ECONOMICA

Resi su vendite

Prodotti in lavorazione c/esistenze iniziali

Prodotti finiti c/esistenze iniziali

Materie prime c/acquisti

Costi di trasporto

Costi di energia

Pubblicità

Assicurazioni

Commissioni bancarie

Canoni di leasing

Salari e stipendi

Oneri sociali

TFR

Ammortamento software

Ammortamento brevetti industriali

Ammortamento fabbricati

Ammortamento impianti e macchinari

Ammortamento attrezzature industriali

Ammortamento macchine d’ufficio

Ammortamento arredamento

Ammortamento automezzi

Svalutazione crediti

Materie prime c/esistenze iniziali

Perdite su crediti

Minusvalenze ordinarie

Interessi passivi bancari

93.000,00 Prodotti c/vendite

205.000,00 Rimborsi costi di vendita

950.000,00 Plusvalenze ordinarie

15.840.000,00 Prodotti in lavoraz. c/rimanenze finali

53.600,00 Prodotti finiti c/rimanenze finali

85.400,00 Ribassi e abbuoni attivi

6.900,00 Materie prime c/rimanenze finali

3.600,00 Interessi attivi da clienti

6.350,00 Interessi attivi bancari

60.000,00

5.280.000,00

1.848.000,00

403.000,00

4.000,00

22.000,00

44.800,00

210.000,00

48.000,00

45.000,00

21.600,00

44.000,00

18.325,00

1.380.000.00

2.500,00

52.000,00

35.900,00

24.363.295,00

115.000,00

80.000,00

218.750,00

1.100.000,00

38.000,00

1.400.000,00

6.400,00

180,00

Interessi su obbligazioni

Interessi passivi a fornitori

Sopravvenienze passive straordinarie

Imposte dell’esercizio

Totale componenti negativi

Utile dell’esercizio

Totale a pareggio

38.250,00

1.400,00

18.000,00

201.000,00

------------------27.021.625,00

300.000,00

-----------------27.321.625,00 Totale componenti positivi

============

-----------------27.321.625,00

============

Considerando che:

- tutte le immobilizzazioni riguardano la gestione caratteristica

- la delibera di riparto dell’utile prevede: accantonamenti del 5% a Riserva legale e a Riserva statutaria, 20.000 euro a Riserva

straordinaria e il residuo come dividendo;

- il prestito obbligazionario sarà rimborsato per 200.000 euro nell’esercizio successivo;

- un dipendente a cui spetta un TFR di 30.000 euro lascerà il servizio nei primi mesi dell’esercizio successivo per il

raggiungimento dell’età del pensionamento;

- una cambiale attiva di 100.000 euro scade oltre l’esercizio successivo;

- nell’azienda prestano servizio 105 dipendenti.

procedere:

a. alla riclassificazione della Situazione patrimoniale secondo criteri finanziari (in forma analitica per lo Stato patrimoniale che non

tiene conto della distribuzione dell’utile, con il calcolo degli impieghi operativi netti; in forma sintetica per lo Stato patrimoniale

in base alla distribuzione dell’utile);

b. alla riclassificazione della Situazione economica nella configurazione a valore aggiunto;

c. al calcolo degli indici di bilancio più significativi per valutare la situazione economica, finanziaria e patrimoniale dell’impresa;

d. alla redazione di una breve relazione sulla situazione aziendale.

SVOLGIMENTO

Analisi di bilancio per indici

RICLASSIFICAZIONE DELLA SITUAZIONE PATRIMONIALE

STATO PATRIMONIALE SECONDO CRITERI FINANZIARI

(senza tener conto della delibera di riparto utile)

IMPIEGHI

ATTIVO A BREVE TERMINE

Liquidità immediata

Depositi bancari e postali

Denaro e valori in cassa

Totale liquidità immediata

Liquidità differita

Crediti commerciali a breve

Ratei e risconti

Totale liquidità differita

Rimanenze

Materie prime

Prodotti in lavorazione

Prodotti finiti

Totale rimanenze

Totale attivo a breve termine

ATTIVO IMMOBILIZZATO

Immobilizzazioni immateriali

Immobilizzazioni materiali

Immobilizzazioni finanziarie

Totale attivo immobilizzato

30.000

4.000

--------------34.000

========

FONTI

DEBITI A BREVE TERMINE

Debiti finanziari

Obbligazioni

Debiti v/banche

Totale debiti finanziari

Debiti operativi

3.429.000

Debiti v/fornitori

8.500

Debiti tributari

------------- Debiti v/Istituti previdenziali

3.437.500

Debiti per TFR

========= Ratei e risconti

1.400.000

218.750

1.100.000

------------2.718.750

========

6.190.250

========

Totale debiti operativi

Totale debiti a breve termine

DEBITI A MEDIO E LUNGO TERMINE

Debiti finanziari

Obbligazioni

Totale debiti finanziari

170.000

3.072.000

100.000

------------3.342.000

========

Debiti operativi

Debiti per TFR

Totale debiti operativi

Totale debiti a medio e lungo termine

PATRIMONIO NETTO

Capitale sociale

Riserve

Utile d’esercizio

Totale patrimonio netto

TOTALE IMPIEGHI

Calcolo degli impieghi operativi netti

Attività operative a breve termine

Attività operative immobilizzate

Totale attività operative

Debiti operativi

Totale impieghi operativi netti

9.532.250

===========

200.000

487.000

----------------687.000

==========

TOTALE FONTI

1.884.000

660.000

92.250

30.000

9.000

---------------2.675.250

==========

3.362.250

==========

600.000

---------------600.000

==========

820.000

---------------820.000

=========

1.420.000

=========

3.000.000

1.450.000

300.000

------------------4.750.000

==========

9.532.250

==========

6.156.250

3.342.000

--------------------------9.498.250

3.495.250

--------------------------6.003.000

================

Riparto dell’utile d’esercizio

-----------------------------------------------------------------------------------------Utile da ripartire

300.000,00

5% alla Riserva legale

- 15.000,00

5% alla Riserva statutaria

- 15.000,00

alla Riserva straordinaria

- 20.000,00

----------------Dividendo agli azionisti (debiti finanziari a breve termine)

250.000,00

=========

IMPIEGHI

Attivo a breve termine

Attivo immobilizzato

TOTALE IMPIEGHI

STATO PATRIMONIALE SINTETICO SECONDO CRITERI FINANZIARI

(con il riparto dell’utile)

FONTI

6.190.250

Debiti finanziari a breve termine

937.000

3.342.000

Debiti operativi a breve termine

2.675.250

Debiti finanziari a medio e lungo termine

600.000

Debiti operativi a medio e lungo termine

820.00

-------------Totale debiti

5.032.250

Capitale proprio

Capitale sociale

3.000.000

Riserve

1.500.000

--------------------------------------9.532.250

TOTALE FONTI

9.532.250

==========

=========

RICLASSIFICAZIONE DELLA SITUAZIONE ECONOMICA

CONTO ECONOMICO NELLA CONFIGURAZIONE A VALORE AGGIUNTO

Ricavi netti di vendita

Variazione rimanenze prodotti in lavorazione e prodotti finiti

VALORE DELLA PRODUZIONE

Costi per acquisti di materie

Variazione rimanenze di materie

Costi per servizi

Costi per godimento beni di terzi

Altri costi di gestione

VALORE AGGIUNTO

Costi del personale

MARGINE OPERATIVO LORDO (EBITDA)

Ammortamenti

Svalutazione crediti

REDDITO OPERATIVO (EBIT)

GESTIONE FINANZIARIA

Proventi finanziari

Oneri finanziari

GESTIONE ACCESSORIA

Proventi accessori (plusvalenze ordinarie)

Oneri accessori (minusvalenze ordinarie)

RISULTATO DELLA GESTIONE ORDINARIA

RISULTATO DELLA GESTIONE STRAORDINARIA (soprav. passive straordinarie)

RISULTATO AL LORDO DELLE IMPOSTE

Imposte dell’esercizio

UTILE DELL’ESERCIZIO

24.385.295

163.750

-------------------24.549.045

15.802.000

20.000

155.850

60.000

2.500

---------------------8.548.695

7.531.000

--------------------1.017.695

439.400

18.325

----------------------559.970

6.580

- 75.550

----------------- 68.970

80.000

52.000

-------------------28.000

---------------------519.000

18.000

---------------------501.000

201.000

----------------------300.000

=============

INDICI DI BILANCIO

Indici di redditività (si utilizzano i dati dello Stato patrimoniale finanziario senza il riparto dell’utile)

Utile d’esercizio

ROA = --------------------- % =

Totale impieghi

300.000

-------------------- x 100 = 3,15%

9.532.250

Utile d’esercizio

300.000

ROE = -------------------- % = --------------------- x 100 = 6,74%

Capitale proprio

4.450.000

Reddito operativo

559.970

ROI = ------------------------------- % = ---------------------- x 100 = 9,33%

Impieghi operativi netti

6.003.000

Oneri finanziari

75.550

ROD = ---------------------------- % = -------------------- x 100 = 5,87%

Debiti finanziari

1.287.000

Reddito operativo

559.970

ROS = ------------------------------- % = -------------------- x 100 = 2,30%

Ricavi di vendita

24.385.295

Ricavi di vendita

24.385.295

Rotazione = ------------------------------- = ------------------- = 4,06

impieghi

Impieghi operativi netti

6.003.000

Impieghi operativi netti

6.003.000

Leverage = -------------------------------- = ----------------- = 1,35

Capitale proprio

4.450.000

Utile d’esercizio

300.000

Tasso di incidenza gestioni = ---------------------------------- % = -------------------------x 100 = 53,57%

non caratteristiche

Reddito operativo

559.970

Indici di produttività

Valore aggiunto

8.548.695

Produttività del capitale = ----------------------------- % = --------------- x 100 = 142,41%

investito

Impieghi operativi netti

6.003.000

Valore della produzione

24.549.045

Produttività del lavoro = -------------------------------- = ------------------ = 233.800

Numero dipendenti

105

Ricavi netti di vendita

24.385.295

------------------------------- = ------------------ = 232.241

Numero dipendenti

105

Indici patrimoniali (si utilizzano i dati dello Stato patrimoniale con il riparto dell’utile)

IMPIEGHI

FONTI

ATTIVO A BREVE TERMINE

DEBITI A BREVE TERMINE

Liquidità immediata

34.000

0,36%

Liquidità differita

3.437.500

36,06%

DEBITI A M/L TERMINE

Rimanenze

2.718.750

28,52%

------------------------------Totale attivo a breve termine

6.190.250

64,94%

Totale debiti

=====================

ATTIVO IMMOBILIZZATO

3.342.000

35,06%

CAPITALE PROPRIO

======================

TOTALE IMPIEGHI

9.532.250

100%

TOTALE FONTI

======================

Attivo a breve

6.190.250

Indice di elasticità degli impieghi = ------------------- % = ------------------ x 100 = 64,94%

Totale impieghi

9.532.250

3.612.250

37,90%

1.420.000

14,90%

------------------- -----------5.032.250

52,80%

===================

4.500.000

47,20%

===================

9.532.250

100%

==================

Attivo immobilizzato

3.342.000

Indice di rigidità degli impieghi = -------------------------- % = -------------- x 100= 35,06%

Totale impieghi

9.532.250

Debiti a breve termine

3.612.250

Incidenza dei debiti a breve termine = ---------------------------- % = -------------- x 100 = 37.90%

Totale impieghi

9.532.250

Debiti a medio/lungo termine

1.420.000

Incidenza dei debiti a medio/lungo termine = ------------------------------------- % = ------------------ x 100 = 14,90%

Totale impieghi

9.532.250

Capitale proprio

4.500.000

Incidenza del capitale proprio = ---------------------- % = ---------------- x 100 = 47,20%

Totale impieghi

9.532.250

Debiti a breve termine + Debiti a medio/lungo termine

5.032.250

Indice di indebitamento = -------------------------------------------------------------------- % = ---------------- x 100 = 52,80%

Totale impieghi

9.532.250

Margini

Margine di struttura = Capitale proprio – Attivo immobilizzato = 4.500.000 – 3.342.000 = 1.158.000

Margine di tesoreria = Liq.tà immediata+Liq.tà differita–Deb.a breve termine = (34.000+3.437.500)-3.612.250= - 140.750

PCN = Attivo a breve termine – Debiti a breve termine = 6.190.250 – 3.612.210 = 2.578.000

Margine di copertura globale = Capitale permanente – Attivo immobilizzato = (1.420.000+4.500.000)-3.342.000=2.578.000

Indici finanziari

Liquidità immediata + Liquidità differita

3.471.500

Indice di liquidità = ------------------------------------------------- = ------------------ = 0,96

immediata

Debiti a breve termine

3.612.250

Attivo a breve termine

6.190.250

Indice di liquidità = --------------------------------- = -------------- = 1,71

corrente

Debiti a breve termine

3.612.250

Indice di autocopertura

delle immobilizzazioni

Capitale proprio

4.500.000

= -------------------------------- = ---------------- = 1,34

Attivo immobilizzato

3.342.000

Indice di copertura Capitale proprio + Debiti a m/l termine

5.920.000

globale delle

= --------------------------------------------------- = ---------------- = 1,77

immobilizzazioni

Attivo immobilizzato

3.342.000

Posizione finanziaria netta

Disponibilità liquide

Debiti finanziari a breve termine

Debiti finanziari a medio e lungo termine

Indebitamento finanziario netto

34.000

- 937.000

- 600.000

----------------------- 1.503.000

===============

Indebitamento finanziario netto

1.503.000

----------------------------------------- = ---------------------- = 1,48

Margine operativo lordo

1.017.695

RELAZIONE

L’analisi per indici evidenzia una situazione aziendale più che soddisfacente.

Analisi economica

Il ROE si attesta su di un livello abbastanza elevato (6,74%), con il ROI che raggiunge il 9,33% ed evidenzia una buona redditività

della gestione caratteristica. Il ROD (5,87%) risulta inferiore al ROI dimostrando la convenienza a finanziare gli investimenti operativi

con capitale di debito.

Il leverage pari a 1,35 garantisce l’ottimo grado di capitalizzazione degli impieghi operativi; anche la rotazione degli impieghi è

decisamente apprezzabile (4,06).

Analisi della produttività

Gli indici della produttività del capitale investito e del lavoro si attestano su ottimi livelli.

Analisi patrimoniale

La struttura dell’impresa è sostanzialmente equilibrata. Il capitale permanente è superiore all’attivo immobilizzato, come l’attivo a

breve termine è più elevato dei debiti a breve termine.

Dal lato degli impieghi si nota la particolare elasticità del patrimonio aziendale (indice di elasticità 64,94% contro il 35,06%

dell’indice di rigidità): l’azienda ha esternalizzato alcune fasi del processo produttivo, ricorrendo all’outsourcing, e ciò le consente di

disporre di una struttura flessibile in grado di meglio adattarsi alle variazioni della domanda di mercato.

Dal lato delle fonti di finanziamento, l’incidenza del capitale proprio è 47,20%, contro il 52,80% del capitale di debito, rappresentato

in gran parte da debiti a breve termine (37,90% sul totale dei finanziamenti, contro il 14,90% dell’incidenza dei debiti a medio e lungo

termine).

Analisi finanziaria

Gli indici di liquidità raggiungono discreti livelli, anche se non sono del tutto soddisfacenti a causa del peso elevato dei debiti a breve

termine: l’indice di liquidità corrente risente in misura maggiore di questa situazione attestandosi a 1,71 (inferiore a 2, valore

auspicabile); l’indice di liquidità immediata, pari a 0,96, è invece assai vicino al valore di 1.

Gli indici di copertura delle immobilizzazioni, visto l’elevato grado di elasticità degli impieghi, sono ottimi.

Anche l’indebitamento finanziario netto di 1.503.000 euro non risulta preoccupante, in relazione al margine operativo lordo

(EBITDA), il cui valore segnala la buona capacità dell’impresa di generare al proprio interno risorse monetarie in grado di rimborsare

i debiti finanziari che via via giungono a scadenza.

Concludendo, il giudizio sulla gestione aziendale è senz’altro positivo; si consiglia soltanto di ridurre il peso dell’indebitamento a

breve termine, in particolare dei debiti commerciali; a tal fine l’impresa potrebbe rinegoziare le condizioni di pagamento coi fornitori

per ottenere dilazioni più lunghe. Tuttavia, l’importo elevato dei crediti commerciali a breve termine offre adeguate garanzie

all’impresa, la quale potrebbe, se necessario, smobilizzare tali crediti per ottenere la liquidità per far fronte prontamente ai propri

impegni nei confronti dei fornitori.