Dossier 1

“Il quadro macroeconomico

internazionale e italiano”

Il quadro macroeconomico

internazionale e italiano

1. Il quadro macroeconomico internazionale

Nella prima parte del 2004 l’espansione ciclica dell’economia internazionale si è

ulteriormente consolidata, iniziando ad estendersi anche all’area dell’euro. Al contempo, le

tensioni sui prezzi derivanti dal prolungato rialzo delle quotazioni del petrolio si sono diffuse,

dando luogo a una prima, cauta, reazione della politica monetaria negli Stati Uniti.

Secondo i dati rivisti diffusi il 30 luglio dal Bureau of Economic Analysis, in occasione

della diffusione della stima preliminare del Pil del secondo trimestre, l’economia statunitense

ha mantenuto nel primo trimestre un ritmo di sviluppo congiunturale dell’1,1%, lievemente

superiore a quello dell’ultimo trimestre del 2004. Nel secondo trimestre si è invece registrato

un moderato rallentamento, con un tasso di sviluppo congiunturale dello 0,8%. In termini

tendenziali la crescita del Pil è stata del 5,0% nel primo trimestre e del 4,8% nel secondo. Il

rallentamento dell’espansione è derivato essenzialmente dalla netta decelerazione dei

consumi privati, mentre è stata ancora robusta la spinta degli investimenti, alimentata anche

da un forte sviluppo della componente dell’edilizia residenziale. Beneficiando degli effetti

della debolezza del dollaro, le esportazioni hanno segnato una crescita robusta, in

accelerazione rispetto al primo trimestre e superiore a quella delle importazioni che hanno,

invece, manifestato un lieve rallentamento. Tuttavia, poiché il livello assoluto delle

importazioni resta notevolmente più elevato di quello delle esportazioni, il contributo alla

variazione del Pil del saldo netto degli scambi con l’estero è risultato pressoché nullo.

Gli indicatori congiunturali più recenti continuano a fornire segnali complessivamente

positivi riguardo all’economia statunitense: la crescita della produzione industriale è stata

robusta in aprile e in maggio, segnando poi una pausa in giugno; è proseguito all’inizio

dell’estate la tendenza positiva dell’occupazione emersa nei mesi primaverili (con un

aumento dello 0,5% tra marzo e giugno); le vendite al dettaglio hanno segnato in giugno una

battuta d’arresto dopo un forte incremento in maggio ma il clima di fiducia dei consumatori è

migliorato ulteriormente, portandosi a livelli record.

Il ritmo di espansione dell’economia giapponese è rimasto assai vivace: nel primo

trimestre del 2004 il Pil è cresciuto, in termini congiunturali, dell’1,4% (+1,7% nel quarto del

2003). Tale risultato è derivato dal consolidarsi della ripresa dei consumi privati dal

permanere di un contributo positivo delle esportazioni nette. Nei mesi più recenti la

produzione industriale ha continuato a crescere, sebbene a ritmi moderati (+0,5% in

maggio).

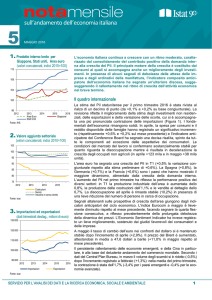

Nell’area dell’euro la dinamica del Pil ha segnato nel primo trimestre un significativo

rafforzamento, con un incremento congiunturale dello 0,6% (+0,4% nei due trimestri

precedenti); rispetto al medesimo periodo del 2003 la crescita è stata dell’1,3%. Anche le

stime relative agli aggregati UE15 e UE25 mostrano un tasso di sviluppo congiunturale dello

0,6 per cento.

L’accelerazione del Pil è stata favorita dal recupero dei consumi privati (+0,6%) che

avevano mantenuto un andamento stagnante per buona parte del 2003; gli investimenti

hanno invece segnato un incremento molto contenuto. Un contributo positivo (0,3 punti

2

percentuali) è giunto dal saldo netto degli scambi con l’estero, grazie alla ripresa delle

esportazioni di beni e servizi, aumentate in termini congiunturali dell’1,5%.

Le indicazioni relative agli ultimi mesi confermano un graduale recupero congiunturale.

La produzione industriale ha mantenuto a partire da febbraio una tendenza positiva,

segnando in maggio una significativa accelerazione della crescita, con un incremento

rispetto al mese precedente dello 0,7%. Gli ordinativi industriali, dopo la vivace risalita di

marzo e aprile hanno, invece, registrato in maggio una battuta d’arresto. Le inchieste sulle

aspettative degli operatori industriali hanno confermato in luglio il lento recupero emerso nei

mesi precedenti mentre dal lato dei consumatori il clima di opinione è rimasto improntato al

pessimismo. Infine, le vendite al dettaglio (misurate in termini reali) hanno mantenuto un

andamento stagnante: dopo aver segnato un modesto incremento tendenziale in aprile

l’indicatore ha registrato sulla base della stima anticipata di maggio un calo significativo.

2. L’evoluzione dell’economia italiana sulla base dei Conti nazionali

L’evoluzione dell’economia del nostro Paese è risultata nel complesso simile a quella

dell’Uem, evidenziando, tuttavia, nell’ultimo periodo una dinamica più discontinua.

In Italia, il Pil, misurato al lordo degli effetti di calendario, dopo il significativo incremento

del terzo trimestre ha segnato nel quarto una nuova battuta d’arresto (-0,1% in termini

congiunturali). Nel primo trimestre di quest’anno si è registrato un discreto recupero, con un

aumento dello 0,4 per cento rispetto al trimestre precedente e dello 0,8% rispetto a un anno

prima. Il differenziale di sviluppo del nostro Paese rispetto all’area dell’euro, negativo per 0,5

punti percentuali nel 2002, si è quasi annullato nel 2003 (-0,1 punti percentuali). Nel primo

trimestre del 2004 la crescita dell’area Euro è stata superiore a quella della nostra economia

di 0,2 punti percentuali, in termini congiunturali, e di 0,5 punti nel confronto con il medesimo

periodo del 2003.

L’incremento congiunturale del prodotto registrato nel primo trimestre è stato determinato

dal manifestarsi di un ampio contributo positivo della domanda interna (0,9 punti percentuali),

in parte compensato dalla domanda esterna e dalla variazione delle scorte, che hanno

sottratto alla crescita, rispettivamente, 0,2 e 0,3 punti percentuali.

I consumi finali nazionali, in rallentamento nell’ultimo trimestre del 2003, hanno segnato

all’inizio di quest’anno una marcata accelerazione, dovuta esclusivamente alla vivace

dinamica della componente privata. In rallentamento dall’inizio del 2003, i consumi pubblici

sono invece diminuiti nel primo trimestre dello 0,1 per cento, segnando il primo calo

dall’inizio del 1998.

All’inizio del 2004 si è anche registrata una prima inversione della tendenza negativa del

processo di accumulazione del capitale che aveva caratterizzato il 2003. La spesa per

investimenti, ha segnato, dopo quattro trimestri consecutivi di calo, un incremento

congiunturale del 2,5 per cento nel primo trimestre di quest’anno. Il recupero è stato

significativo per la componente dei macchinari e attrezzature (+2,3%) e più ancora per quella

dei mezzi di trasporto (+8,5%). Il comparto delle costruzioni, che aveva segnato una

contrazione più contenuta nei trimestri precedenti, è cresciuto dell’1,1%.

Le esportazioni di beni e servizi, già in netto calo nella parte finale del 2003, hanno

registrato un’ulteriore, forte, diminuzione all’inizio del 2004 (-2,1%). Anche le importazioni di

beni e servizi sono diminuite per il secondo trimestre consecutivo. La contrazione (pari

all’1,5%) è stata, tuttavia, inferiore a quella delle esportazioni, dando luogo a una riduzione

del saldo in volume degli scambi con l’estero.

3

3. La recente evoluzione congiunturale dell’attività produttiva e del commercio

estero

Gli sviluppi più recenti dell’economia italiana mostrano l’emergere di una tendenza al

recupero dell’attività, pur restando caratterizzati dalla presenza di segnali contrastanti. In

particolare, il settore industriale ha segnato un andamento lievemente positivo,

accompagnato da un’evoluzione piuttosto favorevole delle esportazioni di beni; all’opposto,

le vendite al dettaglio hanno segnato nei mesi primaverili risultati negativi.

L’attività del settore industriale ha continuato a manifestare nei mesi recenti un

andamento incerto: l’indice destagionalizzato della produzione industriale dopo aver

registrato un calo congiunturale dello 0,4% nella media del primo trimestre, ha segnato un

discreto recupero in aprile (+0,4%) restando poi stabile in maggio. Indicazioni più favorevoli

sono giunte, tuttavia, dagli indicatori del fatturato e degli ordinativi delle imprese industriali. Il

primo ha evidenziato a partire da febbraio una tendenza complessivamente positiva: nella

media dei primi cinque mesi dell’anno il fatturato è aumentato, rispetto al medesimo periodo

del 2003, del 2,8%. Gli ordinativi hanno manifestato una risalita più graduale e trainata

prevalentemente dalla componente estera. I risultati delle inchieste qualitative dell’Isae

hanno mostrato nei mesi recenti movimenti altalenanti che indicano il permanere di un forte

grado di incertezza tra gli operatori industriali: in luglio si è registrato un leggero

miglioramento del clima di fiducia che ha parzialmente recuperato la discesa dell’indicatore

dei due mesi precedenti.

Dopo aver subito un pesante calo nella parte finale del 2003, le esportazioni di beni

hanno registrato nei primi mesi del 2004 una significativa tendenza al recupero. Il valore

delle vendite ha segnato un incremento tendenziale del 7,9% in maggio e del 4,0% nella

media del periodo gennaio-maggio. Nel complesso la crescita è stata leggermente più

accentuata per le esportazioni indirizzate al mercato extra-Ue (definito coerentemente con

l’allargamento dell’Unione avvenuto lo scorso 1° maggio), per le quali, tuttavia, si è osservato

nei mesi di maggio e giugno una nuova perdita di dinamismo. All’interno dell’area Ue, le

dinamiche più favorevoli delle esportazioni italiane si sono manifestate nei confronti dei

vecchi paesi membri (in particolare Spagna, Regno Unito e Francia) mentre le vendite verso

i NPM hanno registrato performance complessivamente negative, con l’importante eccezione

della Polonia. Per quel che riguarda i paesi extra-Ue, nel primo semestre di quest’anno le

esportazioni hanno segnato una crescita particolarmente marcata verso la Turchia, la Russia

e la Cina, mentre i risultati meno favorevoli hanno riguardato Giappone ed Economie

Dinamiche dell’Asia, da un lato, e Stati Uniti, dall’altro.

Il saldo dell’interscambio commerciale ha manifestato un limitato miglioramento, dovuto a

una crescita delle importazioni inferiore a quella delle esportazioni: nei primi cinque mesi del

2004 il valore complessivo degli acquisti all’estero è aumentato rispetto allo stesso periodo

dell’anno precedente del 2,4%.

Per quel che riguarda gli indicatori relativi al settore dei servizi, i risultati più recenti non

sembrano ancora segnalare il consolidarsi di una ripresa. In particolare, l’indice del valore

delle vendite al dettaglio, dopo aver registrato incrementi tendenziali molto modesti tra

febbraio e aprile ha evidenziato in maggio una caduta particolarmente brusca, con una

diminuzione tendenziale del 3,2%. Tale calo, attribuibile per oltre un punto percentuale agli

effetti di calendario sfavorevoli, ha coinvolto per la prima volta anche i prodotti alimentari e si

è esteso alla grande distribuzione che aveva, invece, mantenuto nei mesi precedenti una

dinamica nettamente positiva. Nei primi cinque mesi dell’anno, comunque, le vendite della

distribuzione moderna hanno segnato un incremento tendenziale del 2,3% mentre quella

della distribuzione tradizionale sono diminuite dell’1,2%. D’altro canto, il clima di fiducia dei

4

consumatori dopo aver segnato proprio in maggio il livello più basso dell’ultimo decennio, ha

manifestato nei due mesi successivi un contenuto rialzo.

Riguardo, infine, all’attività turistica, nella settimana di Pasqua gli arrivi e le presenze

sono diminuiti in misura significativa rispetto all’analogo periodo dell’anno precedente. Tale

risultato, che ha risentito del calendario decisamente meno favorevole della Pasqua del 2004

rispetto a quella del 2003, è derivato soprattutto dal calo del turismo nazionale, mentre la

componente estera ha manifestato una riduzione delle presenze piuttosto contenuta.

4. Il mercato del lavoro

L’analisi della più recente evoluzione del mercato del lavoro sconta il momentaneo ritardo

delle informazioni provenienti dall’indagine sulle forze di lavoro. Dal gennaio 2004 ha difatti

preso avvio la nuova indagine continua sulle forze di lavoro, condotta in tutte le settimane

dell’anno, che sostituisce la tradizionale rilevazione trimestrale, effettuata nella prima

settimana di ciascun trimestre. Con la nuova indagine, caratterizzata da importanti

cambiamenti sia per gli aspetti definitori sia per l’organizzazione del processo produttivo,

l’intera base informativa sarà disponibile a regime alla fine del trimestre successivo a quello

di riferimento. Tuttavia, in questa fase iniziale dell’indagine, i tempi per l’aggiornamento postcensuario della popolazione residente (necessario per la realizzazione di stime accurate

delle forze di lavoro) comportano che la diffusione dei risultati definitivi riguardanti il primo e il

secondo trimestre dell’anno in corso avverrà alla fine di settembre. Al momento sono

disponibili solo stime provvisorie relative ad aprile (nello specifico la prima settimana) dalle

quali risulta che, sulla base della nuova rilevazione, il tasso di occupazione della popolazione

compresa tra 15 e 64 anni è pari al 56,3% e che il tasso di disoccupazione è pari all’8,8% per

l’insieme del territorio nazionale; occorre sottolineare che tali valori non sono confrontabili

con quelli diffusi in precedenza.

Indicazioni relative alla dinamica dell’occupazione possono essere tratte dalle stime di

contabilità nazionale riguardanti le unità di lavoro standard. Dopo un incremento dello 0,4 per

cento nel 2003 le unità di lavoro sono aumentate nel primo trimestre del 2004 dello 0,1 per

cento. Come già accaduto nel corso del 2003, a sostenere la dinamica della domanda di

lavoro hanno contribuito soprattutto il settore delle costruzioni (+1,2 per cento in termini

congiunturali) e il comparto che raggruppa il commercio, alberghi, pubblici esercizi, trasporti

e comunicazioni (+0,6 per cento). Un’evoluzione negativa si è invece registrata nel settore

agricolo, nel comparto dei servizi che comprende credito, assicurazioni e servizi professionali

(con un calo dello 0,5%) e, in misura più limitata, in quello dell’industria in senso stretto (0,3%).

L’evoluzione delle retribuzioni, anch’esse misurate sulla base della contabilità nazionale

trimestrale, ha registrato all’inizio di quest’anno, una moderata accelerazione. Nell’insieme

dell’economia la retribuzione pro capite è cresciuta nel primo trimestre dell’1,0% rispetto al

trimestre precedente e del 3,3% rispetto al medesimo periodo del 2003. L’aumento è stato

più accentuato nell’industria in senso stretto e, all’interno del terziario, nel comparto che

raggruppa istruzione, sanità e altri servizi pubblici e privati; una dinamica lievemente

negativa si è invece manifestata nel resto dei comparti dei servizi. Nei mesi più recenti si è

manifestato un rafforzamento della crescita delle retribuzioni contrattuali: il tasso di

incremento dell’indice della retribuzione per dipendente è salito dal 2,8% di aprile al 3,3% in

maggio e in giugno.

5