Logo della Repubblica Italiana

CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO PER LA CAMPANIA

Pronuncia n.39 /2010

nell’adunanza del 25 febbraio 2010

Composta dai magistrati:

Cons. Raffaele Del Grosso

Presidente f.f.

Cons. Silvano Di Salvo

Cons. Tommaso Viciglione

Cons. Corradino Corrado

Cons. Francesco Uccello

Relatore

I Ref. Laura Cafasso

Ha adottato la seguente deliberazione

Visto l’art.100, comma 2, della Costituzione;

Vista la legge costituzionale 18 ottobre 2001, n.3;

Vista

la

legge

5

giugno

2003,

n.131,

recante

disposizioni

per

l’adeguamento

dell’ordinamento della Repubblica alla legge costituzionale 18 ottobre 2001, n.3;

Visto il T.U. delle leggi sull’ordinamento della Corte dei conti, approvato con R.D. 12

luglio 1934, n.1214 e le successive modificazioni ed integrazioni;

Vista la legge 14 gennaio 1994, n.20, recante disposizioni in materia di giurisdizione e

controllo della Corte dei conti;

Visto il regolamento per l’organizzazione delle funzioni di controllo della Corte dei conti,

approvato dalle Sezioni Riunite con deliberazione n. 14/DEL/2000 del 16 giugno 2000 e le

successive modifiche ed integrazioni;

Visto il comma 170 dell’articolo unico della legge 23 dicembre 2005, n.266;

Vista la deliberazione n.134/2008, con la quale questa Sezione regionale di controllo ha

recepito le “Linee guida e relativo questionario per i collegi sindacali degli enti del Servizio

sanitario nazionale, per l’attuazione dell’art. 1, comma 170, della legge 23 dicembre 2005, n.

266 (legge finanziaria per il 2006) sul bilancio di esercizio al 31 dicembre 2007”, approvate

dalla Sezione delle Autonomie con delibera n. 4/AUT/2008, definendo termini e modalità di

trasmissione della relazione al bilancio di esercizio 2007 da parte dei Collegi sindacali delle

AA.SS.LL. e AA.OO. della Regione Campania;

Viste le note n. 2068 del 25 marzo 2009 e n. 4053 del 12 giugno 2009, con le quali il

magistrato incaricato delle verifiche di regolarità contabile sugli enti del SSN sollecitava il

Collegio sindacale dell’Azienda Ospedaliera Universitaria “Federico II” all’invio della suddetta

relazione al bilancio di esercizio 2007;

1

Vista la nota del 24 giugno 2009, con la quale il neocostituito Collegio sindacale

dell’Azienda Ospedaliera Universitaria “Federico II”, nel trasmettere a questa Sezione la

relazione al bilancio di esercizio 2007, segnalava l’esistenza di irregolarità contabili tali da

incidere sulla veridicità e sull’equilibrio del bilancio di esercizio;

Vista la deliberazione n.72/2009, con la quale questa Sezione regionale di controllo ha

recepito le “Linee guida e relativo questionario per i collegi sindacali degli enti del Servizio

sanitario nazionale, per l’attuazione dell’art. 1, comma 170, della legge 23 dicembre 2005, n.

266 (legge finanziaria per il 2006) sul bilancio di esercizio al 31 dicembre 2008”, approvate

dalla Sezione delle Autonomie con delibera n. 13/AUT/2009, definendo termini e modalità di

trasmissione della relazione al bilancio di esercizio 2008 da parte dei Collegi sindacali delle

AA.SS.LL. e AA.OO. della Regione Campania;

Vista la nota del 27 novembre 2009, con la quale il predetto Collegio sindacale ha

trasmesso a questa Sezione la relazione al bilancio di esercizio 2008;

Vista la nota n. 4054 del 12 giugno 2009, con la quale sono stati richiesti, da parte del

magistrato incaricato delle verifiche di regolarità contabile sugli enti del SSN, chiarimenti ed

elementi integrativi in ordine sia alle irregolarità evidenziate sia a taluni punti della relazione al

bilancio di esercizio 2007 inviata dal Collegio sindacale;

Vista la nota n. 14556 del 6 agosto 2009, con la quale il Direttore Generale della

richiamata Azienda Ospedaliera Universitaria ha fornito i chiarimenti e gli elementi integrativi

richiesti in ordine alle evidenziate problematiche;

Vista la richiesta di attivazione della procedura prevista dall’art. 1, comma 170, della

legge n. 266/2005, inviata al Presidente della Sezione dal magistrato istruttore in data 23

gennaio 2010;

Vista l’ordinanza n.3/2010 del 29 gennaio 2010, con la quale la Sezione è stata

convocata per l’odierna adunanza ai fini di cui al citato comma 170;

Vista la memoria illustrativa n.4043 presentata in data odierna e depositata in atti, con

la quale il Direttore Generale dell’Azienda Ospedaliera Universitaria “Federico II” ha fornito

notizie e documentazione in ordine ai rilievi di irregolarità contestati all’Azienda dal magistrato

istruttore;

Udito il relatore;

Uditi, altresì, in rappresentanza della Azienda Ospedaliera Universitaria, il Direttore

Amministrativo dott. V. Viggiani, nonché il Presidente del Collegio sindacale dott. F. Migliardi;

RITENUTO

Ai fini dell’adempimento del combinato disposto di cui ai commi 166 e 170 dell’art. 1

della legge 23 dicembre 2005, n.266, il magistrato incaricato delle verifiche di regolarità

contabile sugli enti del SSN, con nota n. 2068 del 25 marzo 2009, sollecitava il Collegio

sindacale dell’Azienda Ospedaliera Universitaria “Federico II”, integrata con il Servizio Sanitario

Regionale ai sensi del D.Lgs. 21 dicembre 1999, n. 517, a fornire chiarimenti in merito alla

2

mancata trasmissione della relazione al bilancio di esercizio 2007, da predisporre secondo

criteri e linee guida definiti unitariamente dalla Corte dei conti con apposito modello di

questionario.

Nel riscontrare la suddetta richiesta, il Presidente del Collegio sindacale dell’Azienda

Ospedaliera Universitaria “Federico II”, con nota del 16 aprile 2009, precisava che l’attuale

Collegio sindacale si era insediato soltanto in data 3 settembre 2008 e che il precedente organo

di revisione risultava scaduto fin dal 12 dicembre 2007.

A seguito del successivo invio del predetto modello di questionario secondo modalità non

conformi al richiamato disposto di cui alla legge n. 266/2005 (parziale compilazione, da parte

degli organi dell’Azienda ospedaliera, dei soli dati contabili ed assenza della relativa

sottoscrizione da parte dei componenti il Collegio sindacale), il magistrato relatore tornava a

sollecitare nuovamente l’organo di revisione contabile per il formale inoltro della menzionata

relazione completa dei previsti riscontri di regolarità.

Nel provvedere alla integrazione ed al reinvio della relazione al bilancio di esercizio

2007, il neocostituito Collegio sindacale rappresentava alla Sezione come di fatto, durante il

periodo di vacatio tra la scadenza del mandato del precedente Collegio e l’insediamento del

nuovo (circa nove mesi), fosse cessata ogni attività di controllo in ordine sia ai bilanci

consuntivi 2006 e 2007 sia al bilancio di previsione 2008. Segnalava, altresì, l’esistenza di gravi

irregolarità contabili ed inadempienze tali da incidere sulla veridicità e sull’equilibrio del bilancio

di esercizio.

A seguito degli elementi informativi forniti con nota n. 14556 del 6 agosto 2009 dal

Direttore Generale della richiamata A.O.U., in esito a specifica richiesta istruttoria n. 4054 del

12 giugno 2009, nonché dei riscontri contabili emersi dalla relazione del Collegio sindacale al

bilancio di esercizio 2008, trasmessa in data 27 novembre 2009, il magistrato relatore

richiedeva l’attivazione della procedura prevista dall’art. 1, comma 170, della citata legge n.

266/2005, che contempla l’adozione, da parte della Sezione, di una pronuncia di segnalazione

alla Regione interessata delle irregolarità riscontrate “per i conseguenti provvedimenti”.

Nelle more della convocazione della Sezione per l’odierna adunanza pubblica, perveniva

nota n. prot. 3052 in data 12 febbraio 2010 con la quale il Direttore Generale dell’Azienda

Ospedaliera Universitaria chiedeva alla Corte di differire il termine previsto per l’invio delle

controdeduzioni nonché di convocare una successiva adunanza “…considerata l’enorme

difficoltà di reperire tutto il carteggio utile all’istruttoria, nonché relazioni dettagliate da parte

dei Dirigenti dei Servizi coinvolti”.

Viceversa,

nell’odierna

adunanza,

il

Direttore

Generale

dell’Azienda

Ospedaliera

Universitaria presentava una memoria illustrativa, con n. 11 allegati, nella quale forniva

dettagliato riscontro ai rilievi di irregolarità formulati dal magistrato istruttore con foglio di

osservazioni allegato all’ordinanza di convocazione n.3/2010 in data 29 gennaio 2010.

CONSIDERATO

3

Prima di procedere alla disamina delle irregolarità amministrativo-contabili emerse

dall’esame dei bilanci di esercizio 2007 e 2008 della A.O.U. “Federico II”, la Sezione intende

stigmatizzare il grave ritardo con il quale si è provveduto alla ricostituzione del Collegio

sindacale di cui all’art. 4 del richiamato D.Lgs. 21 dicembre 1999, n. 517.

Insediatosi in data 2 dicembre 2004, l’organo di revisione dell’Azienda ospedaliera in

parola avrebbe dovuto essere rinnovato, ai sensi dell’art. 2 del D.L. 16 maggio 1994, n. 293,

convertito, con modificazioni, in legge 15 luglio 1994, n. 444, entro il termine di scadenza del

mandato triennale previsto dall’art. 3-ter del D.Lgs. 30 dicembre 1992, n. 502, come introdotto

dal D.Lgs.19 giugno 1999, n. 229.

Di fatto, però, il formale insediamento del nuovo Collegio sindacale è avvenuto solo in

data 3 settembre 2008, con un ritardo di ben nove mesi, periodo durante il quale, cessata ogni

attività del precedente Collegio al termine del previsto periodo di prorogatio, l’amministrazione

dell’Azienda si è potuta svolgere senza il presidio di un organo interno di controllo e, dunque,

senza che venissero effettuate le necessarie verifiche di regolarità amministrativo-contabile e di

conformità alle norme legislative e regolamentari vigenti.

Né può trascurarsi di considerare che, in tale arco temporale, il Collegio sindacale

avrebbe potuto, indubbiamente, assolvere anche un ruolo attivo sia nella verifica del rispetto

degli obiettivi annuali di contenimento e di razionalizzazione della spesa pubblica posti dalla

legge e dagli atti di indirizzo regionale sia nella determinazione delle misure correttive

necessarie a contenere i ripetuti disavanzi di bilancio dell’Azienda ospedaliera.

Come gli organi tutori abbiano potuto consentire che ciò avvenisse, specie in un

momento così delicato per il conseguimento degli obiettivi fissati dal Piano di rientro regionale,

risulta di difficile comprensione.

Peraltro, a norma dell’art. 2 del richiamato D.L. n. 293/1994, la ricostituzione

dell’organo di controllo avrebbe dovuto avvenire entro il termine di scadenza del mandato e,

comunque, non più tardi della fine del periodo di prorogatio (stabilita in quarantacinque giorni e

non ulteriormente rinnovabile). A tal fine, onde evitare di incorrere nella decadenza dell’organo

e nella connessa ipotesi di responsabilità per danno erariale, gli uffici titolari del potere di

nomina dei componenti dell’organo da ricostituire erano tenuti, altresì, ad aggiornare, ai sensi

del successivo art. 7, un apposito scadenzario, di cui la Presidenza del Consiglio dei Ministri era

chiamata a verificarne la puntuale attuazione.

Eppure, allo scadere del mandato del Collegio sindacale dell’ A.O.U. “Federico II” (2

dicembre 2007) non solo non si era ancora provveduto alla nomina dei rappresentanti delle

autorità tutorie in seno allo stesso, ma neppure ne era stata fatta richiesta da parte dell’A.O.U.

(la quale ha provveduto in tal senso solo il giorno seguente). Dopo i solleciti di rito, la prima

designazione è stata quella del Ministero dell’economia e delle finanze (in data 28 marzo 2008),

seguito dal Ministero dell’università e della ricerca (18 aprile 2008), dal Consiglio regionale

della Campania (5 giugno 2008) e dal Ministero del lavoro, della salute e delle politiche sociali

(16 giugno 2008).

4

Nonostante mancasse ancora la designazione del componente in rappresentanza del

Rettore dell’Università degli studi Federico II, con deliberazione n. 239 del 3 luglio 2008, il

Direttore Generale dell’A.O.U., rilevata l’assoluta necessità di dotare l’Azienda dell’organo di

controllo interno, ha inteso nominare comunque il nuovo Collegio sindacale e dare immediata

esecuzione al provvedimento pur con riserva di integrare la composizione del Collegio ad

avvenuta designazione dell’ultimo componente (il che ha avuto luogo con D.D.G. n. 312 del 28

luglio 2008). Come accennato, però, il formale insediamento del neocostituito Collegio

sindacale non è avvenuto prima del 3 settembre 2008, per quanto la sua convocazione risalisse

al 29 luglio 2008.

Tanto affermato, si indicano di seguito le principali criticità riscontrate:

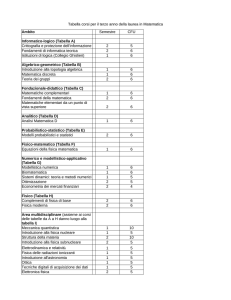

1.

Squilibrio economico-patrimoniale di carattere strutturale e mancata adozione

di idonee misure di contrasto

Ai fini di una compiuta rappresentazione della grave situazione deficitaria dell’ A.O.U.

“Federico II”, si ritiene utile ricostruire il quadro dei risultati economici e patrimoniali conseguiti

a far tempo dalla data di costituzione dell’Azienda integrata con il Servizio sanitario regionale

(1° gennaio 2004):

Esercizio

2004

Perdita

€

-21.603.960

Netto patrimoniale

€

+56.281.283

“

2005

“

€

-67.742.280

“

€

-12.999.792

“

2006

“

€

-44.229.013

“

€

-60.301.455

“

2007

“

€

-47.566.307

“

€

-30.000.065

“

2008

“

€

-64.854.000

“

€

-81.331.000

A fronte dei reiterati disavanzi, che ammontano a complessivi € 256.920.497, i

contributi regionali stanziati (a tutto il 2008) per il ripiano delle perdite subite sono pari a €

95.586.000 circa. Restano, dunque, ancora da ripianare € 161.334.000.

Elevata appare, altresì, l’esposizione debitoria complessiva, la quale, nonostante i ripiani

effettuati dalla Regione, ha raggiunto i 268.304.171 euro al 31 dicembre 2007 (di cui il 68% è

costituito da debiti verso fornitori).

Con tali risultati, l’ A.O.U. “Federico II” conferma il non lusinghiero primato di Azienda

sanitaria regionale con il più alto scostamento percentuale negativo rispetto ai valori obiettivo

fissati, in sede di Piano di rientro dal disavanzo, con la DGR 8 febbraio 2008, n. 256.

In verità, per quanto la citata DGR n. 256 si limitasse a prescrivere alle due Aziende

ospedaliere universitarie (Federico II e Seconda Università di Napoli) il rispetto dell’equilibrio

economico di bilancio, il raggiungimento di tale obiettivo (se posto a raffronto con i rispettivi

trend di spesa) risultava oltremodo irrealistico ove non sorretto da un congruo incremento del

contributo ordinario di esercizio ovvero da un drastico piano di contenimento dei costi di

gestione e di incremento della produttività aziendale. E ciò, nonostante che la delibera avesse

5

sostituito, con effetto retroattivo, i pur rigidi obiettivi precedentemente stabiliti con la DGR n.

1843/2005, anch’essi ampiamente disattesi dalle due Aziende non solo in sede di consuntivo

ma anche in fase previsionale.

In disparte ogni altra considerazione in ordine alle possibilità di effettivo conseguimento

degli anzidetti obiettivi, resta il fatto che il mancato rispetto degli indicati tetti annui di spesa

costituisce, comunque, “…giusta causa di decadenza immediata del Direttore Generale”,

giustificato motivo di non corresponsione degli incentivi economici al Direttore Generale,

Direttore Sanitario e Direttore Amministrativo (ex art. 8, L.R. n. 28/2003), oltreché, ai sensi del

disposto di cui all’art. 6 dell’Accordo Stato-Regioni del 23 marzo 2005, impedimento automatico

“…delle assunzioni del personale dell’Azienda e dell’affidamento di incarichi esterni per

consulenze non a carattere sanitario”.

Molteplici sono le irregolarità alla base del mancato contenimento dei costi e dei ripetuti

disavanzi gestionali, le cui dimensioni imponevano, quantomeno, l’immediata adozione di

“appositi piani di rientro poliennali”, da concordare tra la Regione e l’Università “Federico II” di

Napoli, ai sensi dell’art. 11, punto 4, del Protocollo d’ìntesa siglato il 18 luglio 2003.

Al riguardo, merita attenta riflessione, anzitutto, il fenomeno (ampiamente diffuso) della

reiterata approvazione dei preventivi economici con espressa prefigurazione di perdite di

esercizio, il che si pone in aperta violazione del principio del pareggio di bilancio sancito dall’art.

4, comma 8, del D.Lgs. n. 502/1992, come modificato dal D.Lgs. n. 229/1999, e recepito

dall’art. 4, punto 2, del Protocollo d’intesa di cui all’art. 1 del D.Lgs. n. 517/1999.

Sul piano degli equilibri economico-finanziari, l’esistenza di tale prassi contabile ha

effetti devastanti. Da un lato, infatti, questa consente alla programmazione delle attività

didattico-scientifiche ed assistenziali di rimanere sostanzialmente svincolata dal quadro delle

compatibilità economico-finanziarie oggettivamente configurabili, sicché lo schema di bilancio

finisce con l’assolvere una funzione meramente tecnico-operativa, priva del necessario supporto

di congrue indicazioni di carattere strategico ed organizzativo finalizzate al contenimento dei

costi e della rilevazione puntuale delle ricadute economiche, sul piano patrimoniale e sui

risultati di esercizio, delle attività programmate. La mancanza di una effettiva funzione

programmatoria comporta, inoltre, che la stessa documentazione di corredo al bilancio

economico preventivo risulti, inevitabilmente, carente di elementi informativi utili ad individuare

puntualmente sia i criteri impiegati per la costruzione degli elaborati sia le misure di contrasto

adottate per prevenire il ripetersi di consistenti disavanzi di esercizio. Ne consegue, infine,

l’assoluta inattendibilità delle appostazioni di bilancio, specie se queste non vengono poi

accompagnate da un efficiente sistema di budgeting e di reporting.

2.

Omessa riorganizzazione interna

Che l’Azienda ospedaliera e la stessa Università “Federico II” di Napoli abbiano, di fatto,

sostanzialmente

rinunciato

alle

loro

peculiari

ed

autonome

funzioni

organizzative

e

programmatorie, per limitarsi alla mera gestione dell’esistente, è dimostrato, in primo luogo,

6

dalle vicende legate all’iter approvativo dell’Atto aziendale, il quale avrebbe dovuto definire, a

norma degli artt. 5, 6 e 7 del citato Protocollo d’ìntesa, gli aspetti essenziali dell’organizzazione

interna e del funzionamento dell’Azienda, tenendo nella debita considerazione sia i livelli della

programmazione regionale che le risorse finanziarie disponibili.

In proposito, va rilevato che solo a distanza di quattro anni dalla costituzione

dell’Azienda (quando cioè si era ormai praticamente conclusa l’intera fase sperimentale di

vigenza del Protocollo d’intesa) è stata alfine varata la relativa determinazione n. 557 del 12

dicembre 2007 di adozione dell’Atto aziendale (il cui schema risulta approvato dall’Organo di

indirizzo in data 2 agosto 2007 al termine di una lunga procedura avviata nell’aprile 2005). La

mancata formalizzazione da parte della Regione del necessario provvedimento autorizzativo ha

impedito, tuttavia, il concreto avvio del funzionamento dell’Azienda, favorendo così la proroga

della obsoleta e inadeguata configurazione organizzativa, amministrativa e sanitaria riferibile

alla preesistente Azienda Policlinico.

Anche questa vicenda denota la scarsa incisività degli organismi di indirizzo e controllo

nel sollecitare l’Azienda ad una efficace e tempestiva azione di riorganizzazione strutturale

diretta a ridurne i costi e ad incrementarne la produttività assistenziale.

Eppure, è intuitiva la constatazione di quanto sia determinante l’adozione dell’Atto

aziendale anche solo ai fini della razionalizzazione delle strutture dipartimentali e del governo

del personale.

Nel primo caso, infatti, non si è potuto dar corso alla conversione degli attuali 26

dipartimenti assistenziali (DAS) nei 19 dipartimenti ad attività integrata (DAI) proposti, con

conseguente mancato contenimento del numero dei responsabili di strutture complesse e di

aree funzionali.

Dall’altro, non è stato possibile procedere alla definizione della dotazione organica sulla

base delle previsioni del fabbisogno aziendale e tantomeno alla sua revisione nonché alla

programmata riduzione, come previsto dall’art. 1, comma 565, lettera c), sub 1-3), della legge

n. 296/2006 e dalla DGR n. 514/2007.

Le conseguenze in termini di produttività e di costo del personale appaiono gravemente

negative:

-

con riguardo agli indicatori relativi all’attività assistenziale, si registra, infatti, il

progressivo ridimensionamento del numero di pazienti dimessi e delle giornate di degenza, con

un modesto rapporto medici/ricoveri e un indice di occupazione media dei posti letto ordinari

(anno 2007) intorno al 76%. Va pure detto che ad influire su tali performance concorre,

indubbiamente, anche la ridotta attività assistenziale svolta, per statuto, dal personale docente

e ricercatore;

-

quanto alla spesa di personale, a fronte di una consistenza organica che nel 2004

raggiungeva le 3.263 unità e nel 2008 registrava un decremento di almeno 500 unità (per

effetto dei reiterati blocchi del turn-over), i costi complessivi, anziché subire una flessione,

hanno continuato a manifestare una non giustificata tendenza espansiva, il che ha determinato

7

il mancato rispetto dei limiti di spesa dettati dal richiamato art. 1, comma 565, lettera a), della

legge n. 296/2006 sia nell’anno 2007 (+8,7% rispetto al 2004) sia nell’anno 2008 (+6,5%).

In merito alla gestione del personale, occorre segnalare, altresì, che la protratta

limitazione del turn-over ha creato, in taluni settori operativi, gravi carenze di personale che

compromettono il regolare funzionamento della struttura senza, tuttavia, riuscire ad incidere

positivamente sulla dinamica dei costi.

Da un lato, infatti, le misure di contingentamento del personale non sembrano produrre

alcun effetto sulla consistenza delle unità con qualifica dirigenziale (le quali, anziché diminuire,

risultano addirittura accresciute col tempo), dall’altro, si assiste al varo di numerose

determinazioni dirette a fronteggiare le diverse urgenze assistenziali così da eludere i divieti

normativi in materia di accesso del personale ed evitare di affrontare, in modo puntuale ed

approfondito, le singole inefficienze aziendali.

Alla base del sostanziale mancato rispetto della normativa vi sono anche numerose

irregolarità ripetutamente denunciate dal Collegio sindacale (alle quali l’Azienda non risulta aver

dato sempre il dovuto seguito). Tra queste, si richiamano i reiterati conferimenti di incarichi di

collaborazione professionale non sanitaria posti in essere “nonostante i divieti posti dalla

normativa regionale…” e senza il supporto di adeguata motivazione né di attività selettive ad

evidenza pubblica (cfr. verbali nn. 43 e 46, rispettivamente, del 26 aprile e 7 giugno 2007).

Diverse anche le proroghe adottate agli “stessi patti e condizioni”, senza, quindi, stabilire alcun

tipo di riduzione di spesa come previsto dalla legge n. 296/2006 e dalla DGR 514/2007 (cfr.

verbali nn. 43 e 52, rispettivamente, del 26 aprile e 20 novembre 2007). Più di recente, il

Collegio sindacale è tornato a contestare all’Azienda, da un lato, l’assenza di idonea

documentazione atta a comprovare l’effettiva necessità di tali incarichi di consulenza (cfr.

verbali nn. 19 e 20, rispettivamente, del 20 luglio e 24 agosto 2009), dall’altro, l’anomalo

affidamento di numerosi incarichi di difesa in giudizio (avverso decreti ingiuntivi per forniture

effettuate e non contestate) ad un ristretto numero di professionisti di particolare competenza

con intento meramente dilatorio del pagamento (cfr. verbale n. 22 del 21 ottobre 2009). A tale

ultimo riguardo, viene sottolineato, altresì, l’ingiustificato ed insostenibile incremento di costi

per compensi ai professionisti a fronte di prestazioni non particolarmente complesse (se non,

addirittura, di carattere “routinario”) e di elevatissimi rischi di soccombenza (si consideri, in

proposito, che l’Azienda effettua il pagamento dei debiti verso i fornitori con circa 900 giorni di

ritardo e che le spese legali complessive ammontano a circa 10 milioni di euro l’anno). A tale

riguardo, l’Azienda ha recentemente provveduto (come auspicato dal Collegio sindacale)

pubblicando un bando per la costituzione di una short list di avvocati esterni, da selezionare

secondo procedure a evidenza pubblica, ai quali affidare la difesa dell’Ente nei procedimenti

giurisdizionali instaurati a carico dello stesso.

Dalla mancata razionalizzazione delle procedure di governo delle risorse umane

discende, altresì, il ricorso al lavoro interinale (utilizzato per 12 unità di personale) e a

prestazioni di lavoro straordinario eccedenti i limiti contrattualmente previsti; a ciò si aggiunge

la mancata adozione di idonee misure di contrasto al fenomeno dell’assenteismo, dalle quali

8

dipende la corretta erogazione non solo dei compensi retributivi per prestazioni ordinarie e

straordinarie ma anche dei premi per la produttività collettiva ed il miglioramento dei servizi

(questi ultimi erogati, essenzialmente, sulla base del mero riscontro formale delle presenze in

servizio anziché di parametri correlati all’effettivo raggiungimento degli obiettivi).

In proposito, mette conto rimarcare come anche la corresponsione delle indennità di

risultato al personale dirigenziale risulti essere stata a lungo condizionata dalla mancata

adozione sia dell’Atto aziendale sia di una compiuta programmazione delle attività di controllo

interno, per cui le indennità in parola sono state assegnate, nel biennio 2008/2009, in assenza

dell’organismo di valutazione dei risultati raggiunti e, per il periodo in cui tale organismo era

ancora operativo (anno 2007), in base ad obiettivi prestazionali annuali individuati a fine

esercizio e a valutazioni quali-quantitative riferite al primo quadrimestre dell’esercizio

successivo. Quanto alla corresponsione delle anticipazioni in corso d’anno, le stesse risultano

effettuate in assenza delle verifiche degli obiettivi intermedi e del previo giudizio dell’organo di

valutazione.

Analoghe irregolarità riguardano inoltre: i compensi erogati all’organo di indirizzo e

valutazione (cfr. relazione ispettiva del MEF); la determinazione dei fondi per compensi

accessori in assenza di contratto collettivo integrativo (cfr. verbale n. 46 del 7 giugno 2007) e

in violazione degli indirizzi di coordinamento regionale per l’anno 2008 e dei limiti fissati dai

CCNL; la mancata revisione dei fondi medesimi ai sensi dell’art. 1, comma 565, sub 4), L.

n.296/2006.

3.

Irregolarità diffusa

In aggiunta alle criticità sinora menzionate, il Collegio sindacale ha evidenziato, altresì,

irregolarità in ordine alla:

mancata individuazione dei presupposti di necessità e del relativo fabbisogno delle

forniture di beni e servizi nonché ingiustificato ricorso all’acquisto “in esclusiva” (verbale

n. 6 del 14 novembre 2008, n. 19 del 20 luglio 2009 e n. 20 del 24 agosto 2009);

reiterazione, non sorretta da adeguata motivazione, di proroghe (ovvero ampliamento

dell’oggetto) dei contratti di manutenzione programmata e dei servizi di pulizie (spesso

effettuate dopo la scadenza del contratto), determinate dalla mancata predisposizione

delle relative procedure di gara entro i termini naturali del contratto (verbale n. 20 del

24 agosto 2009);

mancata compilazione delle bolle di lavorazione interna, con conseguente incongrua

rilevazione e valutazione dei costi per lavori sostenuti in economia;

indebita erogazione, a titolo di rimborso spese legali in favore di propri dipendenti, di

somme non dovute in assenza di un formale riconoscimento di debiti fuori bilancio

(verbale n. 48 del 26 luglio 2007);

9

mancato rispetto degli obblighi e degli obiettivi per l’assistenza farmaceutica non

convenzionata stabiliti dalle DGR nn. 2266/06, 516/07, 855/07 e 1225/07 per l’anno

2007 nonché dalla DGR n.1882/08 per l’anno 2008;

mancata rilevazione e valorizzazione delle operazioni di carico e scarico dei prodotti

farmaceutici “non nominativi” conservati negli appositi armadietti farmaceutici e

conseguente incompleta ricognizione inventariale delle relative rimanenze di magazzino

(verbale n. 6 del 14 novembre 2008, n. 18 del 6 luglio 2009 e n. 25 del 18 dicembre

2009);

mancata adozione delle relazioni sulla gestione, da allegare ai bilanci di esercizio ai sensi

dell’art. 2428 c.c., e predisposizione delle note integrative al bilancio in contrasto con

quanto previsto dall’art. 2427 c.c. e dalla DGR n. 1271/2003;

In conseguenza delle numerose e gravi irregolarità riscontrate dal Collegio sindacale, tali

da connotare un contesto gestionale di diffusa illegalità, e nella considerazione dei seguenti

ulteriori fattori:

a) la Direzione aziendale ha sempre ignorato l’invito, rivoltole dal Collegio sindacale, di

predisporre un piano di ristrutturazione diretto a fronteggiare l’insostenibile

situazione economico-finanziaria mediante la puntuale individuazione delle principali

cause del deficit e l’adozione di idonei provvedimenti in grado di assicurare il

progressivo

recupero

dell’equilibrio

gestionale

secondo

azioni

e

scadenze

programmate in un congruo arco temporale;

b) la Direzione aziendale ha, viceversa, sempre sostenuto che il disavanzo strutturale

sarebbe legato essenzialmente all’insufficienza dei fondi assegnati;

c) il mancato rinnovo del Protocollo d’intesa ha determinato un vuoto normativo che

perpetua il rinvio di un improcrastinabile intervento di riorganizzazione strutturale

dell’ A.O.U. “Federico II” diretto a ridurre i costi gestionali ed incrementare la

produttività aziendale;

d) le dimensioni delle perdite stimate in sede di bilancio economico di previsione per

l’esercizio 2009 (pari a € 54 milioni) e per l’esercizio 2010 (pari a € 51 milioni)

inducono a ritenere che il ripianamento di tali disavanzi (in misura presumibilmente

maggiorata rispetto alle previsioni) non possa che essere a carico della Regione

Campania, salvo diverso coinvolgimento dell’Università degli studi “Federico II” di

Napoli;

ritiene, conclusivamente, la Sezione che il verificarsi di ripetuti, ingenti e ingiustificati

disavanzi economici, tali da alterare le caratteristiche strutturali dell’Azienda in senso non più

compatibile con il principio di economicità della gestione, comporti l’esigenza di un immediato

ripristino delle condizioni gestionali poste a salvaguardia degli equilibri di bilancio; ritiene,

altresì, che la fattispecie integri la previsione di cui all’art. 4, comma 8, del D.Lgs. n. 502/1992

e successive modifiche ed integrazioni, per cui non è più procrastinabile l’avvio delle procedure

10

di commissariamento da parte della Regione e la contestuale revoca dell'autonomia aziendale,

fatta salva, in ogni caso, l'autonomia dell'Università.

P.Q.M.

-

segnala al Presidente della Giunta regionale della Campania ed all’ Assessore regionale

alla sanità, ai sensi del combinato disposto di cui all’art. 1, commi 166 e 170, della legge

23 dicembre 2005, n. 266, quanto esposto in parte motiva concernente l’Azienda

Ospedaliera Universitaria “Federico II”;

-

chiede che entro 60 giorni vengano fatti conoscere i provvedimenti adottati;

-

dispone che copia della presente deliberazione, contestualmente al suo invio ai detti

organi regionali, venga trasmessa per conoscenza, per il tramite del Dirigente del

Servizio di supporto, al Direttore Generale e al Presidente del Collegio sindacale

dell’Azienda Ospedaliera Universitaria interessata nonché al Rettore dell’Università degli

studi “Federico II” di Napoli.

Così deliberato in Napoli, nella Camera di Consiglio del 25 febbraio 2010.

Il Consigliere relatore

f.to dott. Francesco Uccello

IL PRESIDENTE f.f.

f.to Cons. Raffaele Del Grosso

Depositato in Segreteria in data 18 marzo 2010

Il dirigente del Servizio di supporto

f.to dott. Nicola Francioni

11