: QUANTITATIVE EASING Gli avvenimenti incalzano")

ATTUALITA' (1): QUANTITATIVE EASING

Gli avvenimenti incalzano, bussano con forza alla porta dei nostri programmi scolastici.

Giusto per fare qualche esempio, limitando l' osservazione agli ultimi due mesi, abbiamo avuto in

Italia dei provvedimenti di rilievo: l'approvazione delle legge di stabilità (che incide sul programma

di quinta) il jobs act sotto forma di delega e di due decreti attuativi (programma di quarta), mentre

la nuova legge elettorale ha ricevuto il via libera del Senato e sta per dirigersi alla Camera (biennio

iniziale e non solo).

Sul fronte internazionale, la scena è dominata da argomenti buoni per la classe quarta: le vicende

del prezzo del petrolio, quelle dell'euro rispetto al dollaro e soprattutto l'annuncio che la Bce

inizierà dal mese di marzo un nuovo filone di politica monetaria, il quantitative easing.

Un provvedimento che, per durata ed ampiezza, viene considerato come un evento di grande

portata, capace di contribuire a far uscire l'Europa dalle secche della crisi.

Ed è proprio dal quantitative easing, con il suo carico di aspettative positive, che desideriamo

partire, inaugurando la sezione di Diritto ed Economia del nostro sito.

Un semplice e modesto contributo, il nostro, che speriamo possa vincere quel po' di soggezione

verso argomenti a torto considerati difficili da affrontare.

E ad avere voglia di iniziare un percorso individuale di approfondimento.

In successione, presentiamo una prima presentazione del quantitative easing, seguita da uno

schema sui possibili effetti di questo intervento e quindi da un commento dello stesso schema.

Alcune informazioni sono state raccolte da Margherita Casini, tratte in parte dal Sole 24 ore, mentre

lo schema ed il suo commento sono il frutto del lavoro svolto nella classe di Margherita, la quarta

afm.

Quantitative easing, che cos'è:

si tratta di una politica monetaria non convenzionale.La Banca centrale acquista sul mercato titoli

di vario genere (non solo di stato) con nuova moneta, stampata o creata elettronicamente. E lo fa in

modo continuo e massiccio.

In particolare, la Banca Centrale Europea (Bce) prevede dal mese di marzo di quest'anno l'acquisto

di titoli (di stato, abs, covered bond) per 60 miliardi al mese fino a settembre 2016 e comunque fino

al rialzo dell'inflazione. Per un totale di 1.140 milardi di euro.

I possibili effetti:

- tenere bassi i tassi di interesse;

-iniettare nel sistema economico una grande massa di liquidità a basso costo.

L'obiettivo generale, come vedremo nello schema successivo, è quello di rilanciare l'economia.

I precedenti:

La Federal Reserve (banca centrale degli Stati Uniti) ha disposto negli ultimi anni l'acquisto di titoli

per un totale di 40 miliardi di dollari al mese.

A loro volta, i programmi della Bank of England hanno previsto acquisti per 375 miliardi di sterline,

quelli della Bank of Japan, recentemente ampliati, possono essere valutati attorno a 91 miliardi di

Yen.

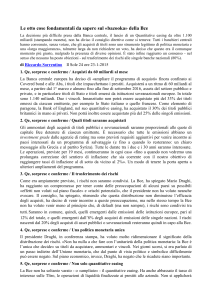

Schema sui possibili effetti del quantitative easing

La Bce acquista titoli

(di Stato, Abs, covered bond)

per 60 miliardi ogni mese

(3)

Elevata domanda di titoli e quindi

aumento dei loro prezzi.

Di conseguenza, riduzione del tasso

d'interesse (relazione inversa prezzo/tasso)

(1)

Liquidità aggiuntiva per le banche

(in quanto vendono i titoli)

(5)

(4)

(2)

Tendenza dell'euro ad

indebolirsi (capitali

internazionali rivolti

a titoli in dollari)

Riduzione generale dei

tassi d'interesse

(6)

(7)

Miglioramenti conti pubblici

Cresce la disponibilità

del sistema bancario

a concedere prestiti

(8)

prestiti meno

costosi per famiglie

e imprese

Possibile crescita

del mercato azionario

(10)

(9)

Migliorano le aspettative

(11)

Aumentano i Consumi

Crescono gli Investimenti

Crescono le Esportazioni

Aumenta

l'inflazione

Crescita del Pil

(1) (2)

Attualmente, le banche italiane possiedono titoli di Stato italiani per un controvalore superiore a

400 miliardi di euro. La componente più grande riguarda i Btp,valutabile a fine 2014 in 283

miliardi.

Negli ultimi tre anni abbiamo assistito ad un forte incremento di tale presenza: gli istituti di credito

hanno utilizzato gran parte dei prestiti della Bce (Long term refinancing operation) per acquistare

Btp.

Adesso, con il lancio del qe, gli istituti di credito hanno la possbilità di vendere una parte

significativa di tali titoli, realizzando importanti proventi ed incrementando la propria liquidità.

Liquidità che ci si augura possa essere offerta a famiglie e imprese per il rilancio degli Investimenti

(case e beni strumentali fissi) e dei Consumi. (Dati dal Sole 24 ore).

(3)

Se il tasso d'interesse sui titoli è uguale al rapporto tra la cedola (fissa) ed il prezzo, ogni aumento

di quest'tultimo si traduce in una riduzione del tasso.

tasso d'interesse = cedola/prezzo

(4)

I rendimenti dei titoli di stato in diminuzione portano i risparmiatori a domandare le obbligazioni

emesse dai privati, facendo lievitare i loro prezzi ed abbassando gli interessi.

Ciò rende più favorevole per le imprese (le società per azioni) l'indebitamento attraverso l'emissione

di tali titoli e spinge le banche, per non avere una riduzione del giro di affari, a proporre prestiti

a tassi a loro volta più bassi..

(5)

Le aspettative che si sono formate nel mercato circa la reale intenzione di procedere con il qe,

hanno condotto in breve tempo ad una svalutazione dell'euro di circa il 15% sul dollaro. Da tener

presente che il livello dei tassi d'interesse, in ulteriore ribasso nell' area euro, comporta una

riduzione della domanda di titoli in euro, visti i bassi rendimenti. Nel mercato valutario, pertanto, è

debole la domanda di euro, con conseguente svalutazione della nostra moneta.

(6)

Le nuove emissioni di titoli di stato possono beneficiare dei tassi più bassi che si sono avuti nel

mercato secondario (la compravendita di titoli già emessi). Ciò rende meno costoso il ricorso

all'indebitamento da parte dello Stato.

(7)

I bassi rendimenti delle obbligazioni possono portare i risparmiatori a rivolgersi maggiormente

all'acquisto di azioni, creando buone prospettive ai mercati azionari.

(8)

Come già accennato, gli istituti di credito possono proporre condizioni migliori agli altri soggetti

dell'economia. In particolare, sul fronte delle famiglie, già da qualche tempo, le banche hanno

ridotto i tassi sui mutui ipotecari: il tasso Eurirs a 20 anni (che deve aggiungersi allo spread medio)

è sceso in modo significativo per quanto riguarda i mutui a tasso fisso. Stessa dinamica per l'Euribor

che riguarda i mutui a tasso variabile.

(9)

La svalutazione dell'euro favorisce le esportazioni delle imprese europee. E' sufficiente immaginare

che se ci vuole un maggiore valore di euro per avere un dollaro, le imprese che vendono fuori

dall'area euro e che sono pagate con la moneta statunitense avranno un vantaggio non da poco.

Potranno avere un guadagno maggiore oppure potranno permettersi di abbassare i prezzi ed essere

più competitive.

(10)

Il risvolto della faccenda è che, con la svalutazione dell'euro, paghiamo le importazioni in dollari,

come le materie prime, più care. Tuttavia, l'eventuale inflazione non è vista di cattivo occhio, in

quanto aumenta il valore nominale del Pil. L'attuale discesa del prezzo del petrolio può limitare gli

effetti del rincaro delle materie prime dovuto al cambio.

(11)

In questo quadro, le aspettative di famiglie e imprese potrebbero migliorare, dando vita ad una

crescita della domanda interna, e cioè Consumi ed Investimenti.

Di conseguenza, il Pil potrebbe segnare una crescita più significativa rispetto ai timidi segnali

dell'ultimo periodo. Sia in termini reali (la quantità prodotta) sia in termini nominali (grazie

all'inflazione).

14 febbraio 2015

: QUANTITATIVE EASING Gli avvenimenti incalzano")