Circ. prot. n. 127161 del 05/05/2009

COMUNE DI ROMA

DIPARTIMENTO II – U.O. ENTRATE FISCALI

DIPARTIMENTO VIII – V U.O. SERVIZIO AA.PP.

CIRCOLARE

OGGETTO: chiarimenti in ordine alle disposizioni contenute nel “Regolamento per la definizione

agevolata delle liti pendenti relative ai tributi comunali aboliti” approvato con delibera C.C. n° 31 del 26/27

marzo 2009.

INDICE

Premessa

PARTE I

- Liti definibili

1.

1.1

1.2

La lite pendente

Il valore della lite

Le tipologie di controversie

PARTE II

- La chiusura delle liti

2.

2.1

2.2

2.3

2.4

2.5

2.6

2.7

La definizione della lite

Le somme dovute

Il pagamento

La rateizzazione

L’errore scusabile

La sospensione

Il rigetto delle istanze

Presentazione domanda uffici competenti-modelli

°°°°°°°°°

Premessa.

La legge 27 dicembre 2002 n.289, recante “Disposizioni per la formazione del bilancio annuale e

pluriennale dello Stato” (Finanziaria 2003) pubblicata nella Gazzetta Ufficiale del 31 dicembre 2002 n. 305

(supplemento ordinario) ha introdotto, all’art. 13, comma 2, la possibilità di definire le liti pendenti anche in

materia di tributi comunali.

Avvalendosi di tale facoltà, il Consiglio Comunale ha approvato, con delibera n° 31 del 26/27 marzo 2009

il Regolamento per la definizione agevolata delle liti pendenti relative ai tributi comunali aboliti, in vigore alla data

del 1 gennaio 2009.

L’Amministrazione comunale, pertanto, nell’ottica della semplificazione dei rapporti con i contribuenti ed

al fine di ottimizzare l’azione amministrativa, ha optato per una più celere conclusione delle controversie

pendenti relative ai seguenti tributi aboliti:

I.A.F. (Imposta Aree Fabbricabili);

I.F.

(Imposta Famiglia);

Contributo di miglioria, Contributo di Fognatura, Imposta di Licenza;

ICIAP (Imposta Comunale Imprese Arti e Professioni);

TOSAP (Tassa Occupazione Spazi ed Aree Pubbliche);

ICP

(Imposta Comunale di Pubblicità)

TARSU (Tassa rifiuti solidi urbani)

-

La definizione potrà avvenire su istanza del contribuente e attraverso il pagamento di una somma

prestabilita.

Con la presente circolare vengono forniti chiarimenti in merito ai diversi criteri e modalità di definizione

agevolata previsti nella citata normativa.

Parte I - Liti definibili

1. - La lite pendente.

Ai fini dell’applicazione delle disposizioni regolamentari, perché la lite sia considerata pendente è

sufficiente che sia stato proposto il ricorso presso la Commissione Tributaria alla data del 26 marzo 2009

ancorché alla stessa data non sia stato eseguito il deposito presso la Commissione adita, a condizione che non

sia decorso il termine (30 giorni) per la costituzione in giudizio.

Possono quindi essere definite le controversie per le quali alla suindicata data, il ricorso (atto introduttivo

del giudizio) è stato proposto o è stato dichiarato inammissibile con sentenza non ancora passata in giudicato o

si è in pendenza di giudizio a seguito di rinvio.

Inoltre si considerano pendenti, e quindi possono essere definite, le liti per le quali alla data del 26 marzo

2009, non siano decorsi i termini di impugnazione della pronuncia resa e depositata.

1.1 - Il valore della lite.

Il valore della lite, ossia l’importo su cui calcolare il costo della definizione, è rappresentato dall’imposta o

dalla maggiore imposta accertata e, in caso di impugnazione parziale, dall’imposta o dalla maggiore imposta

contestata (non è previsto alcun limite al valore delle liti definibili). Per le liti relative all’irrogazione delle sanzioni il

valore della lite è costituito dall’importo delle sanzioni stesse.

Non si considerano, nel calcolo, gli interessi, le indennità di mora e le eventuali sanzioni collegate al

tributo, anche se irrogate con atto separato.

Il valore della lite verrà

determinato in relazione a ciascun atto introduttivo del giudizio,

indipendentemente dal numero dei soggetti interessati e dai tributi in esso indicati. Pertanto ove con il medesimo

atto introduttivo del giudizio siano stati impugnati più provvedimenti, il valore della lite dovrà essere calcolato

tenendo conto di ogni singolo atto di contestazione.

La definizione ha per oggetto il contenuto complessivo di ogni singola controversia. Non è ammessa la

definizione parziale riferita, cioè, ad una sola parte della materia del contendere. L’eventuale riunione di più

giudizi è irrilevante, in quanto il valore da considerare è sempre quello relativo alla lite inizialmente instaurata.

In caso di più soggetti coobbligati, la definizione della controversia effettuata da uno di questi produce

efficacia anche nei confronti degli altri.

Possono essere definite le liti pendenti alla data del 26 marzo 2009 presso le Commissioni Tributarie in

ogni stato e grado di giudizio Provinciale – Regionale – Centrale e Corte di Cassazione.

Alla definizione possono accedere tutti i contribuenti: società di capitali, società di persone, enti o

persone fisiche.

1.2 – Le tipologie di controversie.

-

Possono essere definite le liti pendenti in cui è parte l’Amministrazione aventi ad oggetto:

avvisi di accertamento;

provvedimenti di irrogazione delle sanzioni;

ogni altro atto di imposizione, ivi compresa l’emissione di cartelle esattoriali derivanti da atti di

imposizione (in tal caso la richiesta di definizione agevolata produce ipso jure la sospensione degli atti

esecutivi).

Sono escluse, invece, dalla definizione le controversie concernenti il rifiuto espresso o tacito della restituzione di

tributi. Le istanze di rimborso, infatti, non concernono una pretesa dell’amministrazione comunale di maggiori

tributi o sanzioni amministrative, ma esclusivamente una richiesta di restituzione di somme assunte come

indebitamente versate dal contribuente.

Sono definibili i divieti e le revoche di agevolazioni alla condizione che nello stesso provvedimento di

revoca o di diniego siano contestualmente richiesti anche il tributo o il maggior tributo e/o le relative sanzioni.

Parte II - La chiusura delle liti

2. - La definizione della lite.

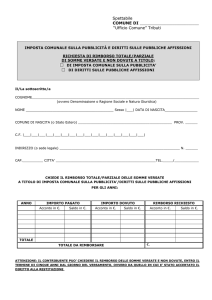

I soggetti interessati alla definizione della lite pendente devono presentare all’Amministrazione, a pena di

decadenza entro la data del 30 giugno 2009, apposita istanza redatta su modello predisposto dall’ufficio tributi o

in carta semplice, in tal caso indicando comunque tutte le informazioni previste nell’indicato modello, a cura

dell’interessato, con la quale si chiede la definizione agevolata dell’atto impositivo impugnato.

La definizione della lite pendente ove accolta comporta la conclusione del procedimento giurisdizionale.

2.1 – Le somme dovute.

Per definire la lite il contribuente interessato deve versare una somma determinata sul valore della lite,

come di seguito specificato:

50 euro per le liti di valore fino a 500.00 euro (da versare in unica soluzione);

se il valore della lite è superiore a 500.00 euro, l’importo da versare è pari al:

o 15% del valore della lite, se l’Amministrazione è soccombente nell’ultima o unica pronuncia

giurisdizionale non cautelare resa, sul merito o sull’ammissibilità del ricorso, alla data di

presentazione della domanda di definizione della lite;

o 50% del valore della lite, se il contribuente è soccombente nell’ultima o unica pronuncia

giurisdizionale non cautelare resa, sul merito o sull’ammissibilità del ricorso, alla data di

presentazione della domanda di definizione della lite;

o 30% del valore della lite nel caso in cui, alla data di presentazione della domanda di definizione, la

lite pende nel primo grado di giudizio e non sia stata resa alcuna pronuncia giurisdizionale non

cautelare sul merito o sull’ammissibilità del ricorso.

o 30% del valore della lite in caso di rinvio al giudice di primo grado considerato che la pronuncia di

rinvio fa venire meno le precedenti; tale importo è dovuto anche nell’ipotesi di rinvio al giudice di

secondo grado.

o 30% del valore della lite, per le liti pendenti interessate da conciliazione giudiziale.

o 30% del valore della lite per le pronunce di estinzione del giudizio per cessazione della materia del

contendere.

In caso di soccombenza parziale, ossia quando la parte processuale non ottiene l’integrale accoglimento

delle proprie richieste, trovano applicazione sia la percentuale del 15% che quella del 50%. Le suddette

percentuali andranno applicate proporzionalmente sul valore della lite in base alle seguenti modalità:

il 15% sulla parte del valore della lite per la quale l’ultima o unica pronuncia giurisdizionale non cautelare,

sul merito o sull’ammissibilità, ha statuito la soccombenza dell’Amministrazione Comunale;

il 50% sulla parte del valore della lite per la quale l’ultima o unica pronuncia giurisdizionale non cautelare,

sul merito o sull’ammissibilità, ha statuito la soccombenza del contribuente.

La pronuncia di inammissibilità determina la soccombenza del soggetto che ha proposto l’atto di

impugnazione dichiarato inammissibile. Alle pronunce di inammissibilità vanno equiparati gli esiti del giudizio che

hanno diversa denominazione, ma che producono effetti analoghi (improponibilità, irricevibilità ecc.).

2.2 - Il pagamento.

Dalle somme dovute, calcolate come indicate al precedente punto 2.1, si scomputano quelle già versate

successivamente alla notifica dell’atto di recupero e prima della presentazione della domanda di definizione per

effetto delle disposizioni vigenti in materia di riscossione in pendenza di lite.

Se le somme già versate alla data di presentazione della domanda di definizione risultano maggiori o

uguali all’importo dovuto per la definizione non occorrerà effettuare alcun versamento.

La definizione non dà luogo alla restituzione delle somme già versate ancorché eccedenti rispetto a

quanto dovuto per il perfezionamento della definizione stessa.

Il pagamento deve essere eseguito entro il 30 giugno 2009, con le seguenti modalità:

- per i tributi relativi all’Imposta sugli incrementi di valore delle Aree Fabbricabili, all’Imposta di Famiglia, al

Contributo di fognatura, al Contributo di miglioria, all’Imposta di licenza, all’imposta sul Valore Locativo, mediante

versamento diretto da effettuarsi presso la Tesoreria Comunale in Via Monte Tarpeo n° 42 (Campidoglio), con la

seguente causale:” tributo………. definizione lite pendente Dip. II – U.O. Entrate Fiscali”;

- per l’imposta comunale per l’esercizio di imprese e di Arti e Professioni mediante versamento sul c/c postale

n. 889006 intestato a “Amministrazione Comunale di Roma – Dipartimento II - U.O. Entrate Fiscali Liquidazione Morosità ICIAP – 00154 Roma”;

- per l’imposta comunale sulla pubblicità di competenza del Dip.to VIII - mediante versamento su c/c postale

n. 59567008 intestato a “Comune di Roma – Dipartimento VIII Servizio Affissioni e Pubblicità”;

- per la tassa occupazione spazi ed aree pubbliche relativa agli impianti pubblicitari di competenza del Dip.to VIIImediante versamento su c/c postale n. 647460001 intestato al Comune di Roma – Dipartimento VIII Servizio

affissioni e pubblicità;

- per l’imposta comunale sulla pubblicità relativa ad esposizioni pubbliche di competenza dei singoli Municipi

mediante versamento su c/c postale intestato al Municipio competente;

- per la tassa occupazione spazi ed aree pubbliche compresa la TOSAP permanente dovuta dalle Aziende di

erogazione di pubblici servizi, mediante il versamento su c/c postale intestato ai singoli municipi;

- per la tassa occupazione spazi ed aree pubbliche relativa alle sole cause riattivate dal Dip.to II ex art. 78 D.Lgs.

546/92 mediante versamento da effettuarsi presso la Tesoreria Comunale in Via Monte Tarpeo n° 42

(Campidoglio) specificando nella causale:”TOSAP - definizione lite pendente – Dip. II – U.O. Entrate Fiscali”;

- per la tassa rifiuti solidi urbani mediante versamento da effettuarsi presso la Tesoreria Comunale in Via Monte

Tarpeo n° 42 (Campidoglio) specificando nella causale:”TARSU - definizione lite pendente – Dip. II – U.O.

Entrate Fiscali”.

2.3 – La Rateizzazione.

Se l’importo complessivo delle somme dovute a titolo di definizione agevolata è pari o superiore a

1.000,00 euro, il versamento potrà essere dilazionato fino a un massimo di quattro rate di pari importo con

scadenza rispettivamente la prima entro il 30 giugno 2009, la seconda entro il 31 agosto 2009, la terza entro il 31

ottobre 2009, la quarta entro il 31 dicembre 2009. Nel versamento così effettuato vanno applicati gli interessi

legali a decorrere dal 30 giugno 2009 su base giornaliera.

Se l’importo complessivo è superiore a 100.000,00 euro il versamento può essere dilazionato in un

massimo di dodici rate mensili con scadenza, la prima, entro il 30 giugno 2009.

2.4– L’errore scusabile.

Gli errori scusabili ritenuti tali a insindacabile giudizio dell’ufficio impositore, attinenti al versamento delle

somme dovute a titolo di definizione agevolata, debbono essere regolarizzati entro il termine perentorio di 10

giorni dalla data di ricevimento della comunicazione degli errori che sarà inviata agli interessati a cura dell’ufficio

competente con raccomandata A/R.

Se a seguito della richiesta di regolarizzazione del versamento dovuto, il contribuente non adempie nel

termine indicato, in caso di versamento unico o della prima rata, la definizione non sarà perfezionata.

2.5 – La sospensione.

La presentazione dell’istanza di definizione agevolata delle liti pendenti, comporta la sospensione delle

procedure esecutive delle somme iscritte a ruolo e del relativo procedimento giudiziale in ogni stato e grado sia

pendente, fino al 30 settembre 2009 relativamente alle fattispecie la cui definizione agevolata si effettua con il

pagamento di una unica rata.

Se il pagamento delle somme dovute per la definizione agevolata si effettua mediante più rate,

la

sospensione dei procedimenti sopramenzionati si prolungherà fino alla data fissata per il pagamento dell’ultima

rata ad estinzione del debito.

Il contribuente che ha presentato l’istanza di definizione deve, contestualmente, presentare al giudice

presso il quale pende il procedimento una domanda di sospensione del giudizio.

Sempre ai fini della sospensione sarà, altresì, cura dell’Amministrazione trasmettere la lista delle

controversie oggetto di definizione alle Commissioni Tributarie, alla Corte di Cassazione ed all’Equitalia Gerit

S.p.a.

Ai fini della conclusione del procedimento giurisdizionale, entro il termine della durata della sospensione

(30 settembre 2009 ovvero data prevista per l’ultima rata di pagamento) gli uffici stessi dovranno appurare

la regolarità delle istanze e l’avvenuto pagamento degli importi dovuti, al fine di produrre la cessata materia del

contendere o la ripresa d’ufficio del processo sospeso.

Nell’ipotesi in cui tale istruttoria confermi il perfezionamento della definizione agevolata della lite

pendente, la parte che originariamente ha proposto il ricorso sarà tenuta a presentare dinanzi all’organo

giurisdizionale presso il quale pende la lite, l’atto di rinuncia alla prosecuzione del giudizio completo della

sottoscrizione della controparte per accettazione della richiesta di compensazione delle spese di giudizio;

Mentre nell’ipotesi in cui tale istruttoria non confermi il perfezionamento della definizione agevolata della lite

pendente l’Amministrazione comunicherà la ripresa d’ufficio del processo sospeso e provvederà a riattivare le

procedure esecutive delle somme iscritte a ruolo.

2.6 – Il rigetto delle istanze.

L’Amministrazione, quindi, ove non ritenga di accogliere le istanze, in caso di omissione o insufficienza

del versamento unico o della prima rata, non regolarizzato ai sensi dell’art. 6 comma IV del Regolamento, ovvero

in ipotesi di accertata infedeltà dell’istanza, rigetta la richiesta di definizione.

Tale rigetto verrà comunicato all’interessato con provvedimento motivato, anche a mezzo posta

raccomandata con avviso di ricevimento, il provvedimento di rigetto può essere impugnato dall’interessato entro

60 giorni dinanzi all’organo giurisdizionale presso il quale pende la lite.

Nel caso in cui la definizione della lite è richiesta in pendenza del termine per impugnare, una sentenza,

la stessa potrà essere impugnata unitamente al diniego della definizione entro 60 giorni dalla relativa notifica.

2.7 – Presentazione domanda:Uffici competenti-modelli

Modello

“A”

Ufficio Competente

Dipartimento VIII – V^ U.O. - Via Ostiense 131/L 00154 Roma

ICP

“B”

Dipartimento VIII – V^ U.O. - Via Ostiense 131/L 00154 Roma

Tosap

“C”

Dipartimento II – U.O. Entrate Fiscali - Via Ostiense 131/L 00154 Roma

“D”

Municipio Territorialmente Competente

Iciap - Iaf - If - Tosap Tarsu

Tosap / Icp

Il Dirigente

Tributo

Il Dirigente

V^ U.O. servizio AA.PP. - Dip.to VIII

U.O. Entrate Fiscali – Dip.to II

(Dott. Francesco Paciello)

(Dott.ssa Valeria Napoli)