SOCIETA’ IN ACCOMANDITA SEMPLICE

Appunti di lezione

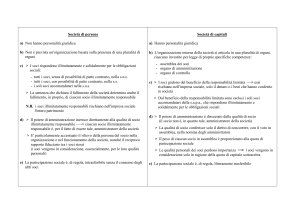

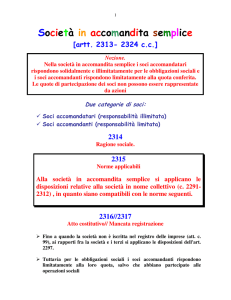

Si tratta di un tipo societario caratterizzato dalla presenza strutturale di due categorie di soci (art.

2313, comma 1°):

soci accomandatari

soci accomandanti

Il socio accomandatario:

1. è illimitatamente e solidalmente responsabile per le obbligazioni sociali;

2. può rivestire il ruolo di amministratore della società

3. può essere socio d’opera

Il socio accomandante:

1. risponde per le obbligazioni sociali limitatamente al conferimento effettuato

2. è escluso dall’amministrazione della società

3. è socio di puro capitale: si ritiene che, in quanto responsabile per le obbligazioni sociali nei

limiti del conferimento effettuato, non possa essere socio d’opera. Se ne ha implicita conferma

nell’art. 2322, comma 1°, c.c., a tenore del quale la quota di partecipazione dell’accomandante è

trasmissibile per causa di morte (non potrebbe esserlo se l’accomandante fosse stato socio

d’opera)

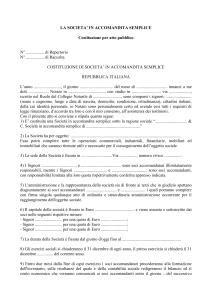

La necessaria presenza di soci appartenenti all’una ed all’altra categoria è testimoniata dall’art.

2316 («L’atto costitutivo deve indicare i soci accomandatari e i soci accomandanti») e, in

particolare, dall’art. 2323, comma 1°, il quale dispone che la società si scioglie quando rimangano

soltanto soci accomandanti o soci accomandatari, se nel termine di sei mesi non sia stato sostituito il

socio venuto meno.

Alla società in accomandita semplice si applicano in via generalele disposizioni relative alla società

un nome collettivo. Le disposizioni specifiche contenute nel capo IV si riferiscono esclusivamente

alla figura del socio accomandante.

La società in accomandita semplice potrebbe essere anche irregolare. Ciò non impedisce la

rilevanza esterna dei soci accomandanti, che assumono tale veste indipendentemente dall’iscrizione

della società nel registro delle imprese: l’art. 2317, comma 2°, dispone infatti che «per le

obbligazioni sociali i soci accomandanti [ossia: quelli indicati come tali dal contratto di società]

rispondono limitatamente alla loro quota, salvo che abbiano partecipato alle operazioni sociali».

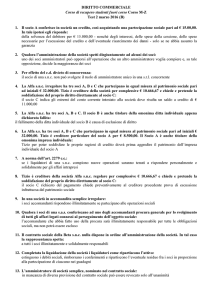

SOCIO ACCOMANDATARIO

La posizione del socio accomandatario corrisponde a quella del socio di società in nome collettivo

(art. 2318, comma 1°): sono dunque applicabili all’accomandatario le disposizioni poste dal c.c. con

riguardo al socio di s.n.c.

Esclusivamente i soci accomandatari possono essere amministratori della società (art. 2318,

comma 2°). A tale proposito l’art. 2319 dispone che, in assenza di diversa disposizione dell’atto

costitutivo, per la nomina degli amministratori con atto separato e per la loro revoca sono necessari

il consenso di tutti i soci accomandatari e l’approvazione non di tutti gli accomandanti, bensì di

tanti accomandanti che «rappresentino la maggioranza del capitale da essi sottoscritto».

SOCIO ACCOMANDANTE

Il socio accomandante occupa nella struttura del tipo societario una posizione per la quale la sua

identità e le sue caratteristiche personali e patrimoniali di regola non sono rilevanti: egli è

tipicamente apportatore di capitali di rischio, sottratto alla responsabilità illimitata per le

obbligazioni sociali e, perciò, escluso dall’amministrazione della società.

Per questa ragione la quota del socio accomandante è trasferibile per causa di morte e, salvo diversa

disposizione dell’atto costitutivo, può essere ceduta con effetto verso la società (cioè: l’acquirente

diventa socio in luogo dell’alienante) con il consenso non di tutti i soci, bensì di tanti soci che

rappresentino la maggioranza del capitale sociale (art. 2322).

La limitazione di responsabilità fa sì che, compiuta la liquidazione della società, i creditori sociali

che non siano stati soddisfatti possono far valere i loro crediti anche nei confronti degli

accomandanti ma «limitatamente alla quota di liquidazione» corrisposta dai liquidatori agli

accomandanti medesimi.

La legge “punisce” il socio accomandante con la perdita del beneficio della limitazione di

responsabilità:

1. se l’accomandante acconsente che il suo nome sia compreso nella ragione sociale (art. 2314)

2. se l’accomandante si ingerisce nell’amministrazione della società (art. 2320, comma 1°)

Si ponga attenzione al fatto che l’accomandante divenuto illimitatamente responsabile non si

trasforma in socio accomandatario: ciò significa che gli altri soci non sono obbligati a

riconoscergli il potere di amministrare la società. Inoltre l’accomandante diviene illimitatamente

responsabile per tutte le obbligazioni sociali, passate e future.

1. Il nome dell’accomandante nella ragione sociale

L’accomandante diviene illimitatamente responsabile se acconsente che il proprio nome compaia

nella ragione sociale (art. 2314, comma 2°). La norma si giustifica considerando che:

occorre tutelare l’affidamento dei terzi

si intende reprimere qualunque comportamento di “aggiramento” del divieto fatto

all’accomandante di ingerirsi nell’amministrazione della società (poiché la persona

dell’accomandante è irrilevante anche per i terzi, perché indicarne il nome nella ragione sociale?

Sorge un sospetto …..)

2. L’ingerenza nella gestione sociale

Il divieto fatto all’accomandante di ingerirsi nella gestione sociale (c.d. divieto di immistione) è

elemento coessenziale al tipo societario in esame. Per Galgano ciò è significativo del fatto che nelle

società di persone non è possibile disporre di potere gestorio se si beneficia della limitazione di

responsabilità: per questa ragione l’accomandante che abbia contravvenuto al divieto diventa

illimitatamente responsabile e può essere escluso dalla società (art. 2320, comma 1°) .

Si noti che la responsabilità illimitata consegue sia al compimento di «atti di amministrazione»

(versante “interno”), sia qualora l’accomandante abbia trattato o concluso affari in nome della

società (versante “esterno”): è ammesso soltanto che egli agisca in forza di «procura speciale per

singoli affari”. Si ritiene perciò che il divieto di immistione non sia posto a tutela dei soci – tant’è

che esso non può essere pattiziamente derogato – e neppure a tutela dell’affidamento dei creditori

sociali: ne è dimostrazione la circostanza che l’accomandante diviene illimitatamente responsabile

anche quando agisca sul solo versante “interno” della società, senza venire a contatto dei terzi

trattando o concludendo affari in nome della società. A parere di Galgano il divieto presidia

l’interesse al corretto svolgimento dell’iniziativa economica mediante il bilanciamento tra potere

gestorio e responsabilità illimitata per le obbligazioni sociali.

3. I comportamenti consentiti all’accomandante

a. L’accomandante può agire in qualità di rappresentante della società in forza di «procura speciale

per singoli affari». Conseguentemente l’accomandante non può ricoprire il ruolo di institore

(che è preposto all’esercizio dell’impresa con poteri di rappresentanza generale: artt. 2203 e

2204 c.c.) né può essergli conferita procura generale: ciò susciterebbe il sospetto che

l’accomandante goda di un significativo margine di discrezionalità gestoria, incompatibile con il

divieto di immistione. È inoltre da escludere la possibilità di conferire ripetute procure speciali

perché ciò determinerebbe un aggiramento del divieto.

b. L’accomandante può prestare la propria opera «sotto la direzione degli amministratori» (art.

2320, comma 2°). Egli può dunque essere un lavoratore subordinato; a parere di Galgano può

anche ricoprire «mansioni direttive», purchè permanga effettivamente la sua subordinazione

gerarchica agli accomandatari amministratori; ad ogni modo la sua collocazione

nell’organigramma aziendale non può svuotare di contenuto il divieto di amministrare.

c. L’accomandante può dare le autorizzazioni ed i pareri previsti dall’atto costitutivo (ma: la

portata ed incisività delle autorizzazioni non può snaturare la posizione dell’accomandante).

d. L’accomandante può compiere atti di ispezione e sorveglianza. I poteri di controllo

dell’accomandante si concretano soprattutto nel suo diritto ad avere comunicazione annuale del

bilancio e a controllarne l’esattezza verificando le scritture contabili ed i documenti della

società. La maggioranza degli autori ritiene che gli accomandanti abbiano diritto a concorrere

all’approvazione del bilancio.