2 LUGLIO 2013 :

RIVALUTAZIONE

TERRENI E PARTECIPAZIONI

16 maggio 2013

Vito Dulcamare

[email protected]

°°°°°°°

RIAPERTURA TERMINI PER RIVALUTAZIONE

PARTECIPAZIONI E TERRENI

ART. 1 CO 473 LEGGE 228/2012

PARTECIPAZIONI

TERRENI

LE PARTECIPAZIONI POSSEDUTE

ALLA DATA DEL 1° GENNAIO 2013

POSSONO ESSERE RIVALUTATE

ENTRO 02/07/2013

I TERRENI POSSEDUTI ALLA DATA DEL

1° GENNAIO 2013 POSSONO ESSERE

RIVALUTATI

ENTRO 2/07/2013

CON LE REGOLE PRECEDENTI

IMPOSTA SOSTITUTIVA

PERIZIA

VERSAMENTI 02/07/2013

(UNICA RATA O RATEAZIONE

ANNUALE CON INTERESSI 3%)

CON LE REGOLE PRECEDENTI

IMPOSTA SOSTITUTIVA

PERIZIA

VERSAMENTI 02/07/2013

(UNICA RATA O RATEAZIONE

ANNUALE CON INTERESSI 3%)

SISTEMA ORDINARIO TASSAZIONE

PARTECIPAZIONI

QUALIFICATE

PARTECIPAZIONI

NON

QUALIFICATE

IRPEF

ORDINARIA

SUL 49,72% DELLA

PLUSVALENZA

IMPOSTA

SOSTITUTIVA

SULL’INTERA

PLUSVALENZA

20%

POSSIBILITA’ DI SCOMPUTARE EVENTUALI

MINUSVALENZE

°°°°°°°°

TASSAZIONE CON LA RIVALUTAZIONE

VIENE TASSATO L’INTERO VALORE

DELLA PARTECIPAZIONE AL

4% = PARTECIPAZIONI QUALIFICATE

2% = PARTECIPAZIONI NON QUALIF.

TERRENI

SEMPRE AL 4%

ESEMPIO

COSTO PARTECIPAZIONE

PREZZO DI VENDITA

1.000

3.000

SENZA RIVALUTAZIONE

CON RIVALUTAZIONE

LA PLUSVALENZA DI 2.000

E’ TASSATA SOLO PER IL

49,72%

SUL NUOVO VALORE DI 3000

SI PAGA LA SOSTITUIVA DEL

4% (MASSIMO)

SUL REDDITO DI 994

SI APPLICANO

IRPEF (MINIMO 23%)

+ ADDIZIONALI

= 120

SI CEDE LA

PARTECIPAZIONE A 3.000

E NON SI PAGA PIU’NIENTE

IPOTESI 25% = 248

°°°°°°°°°

PLUSVALENZE DA CESSIONI DI TERRENI

FATTISPECIE

LOTTIZZAZIONE

(CESSIONE ONEROSA DI TERRENO

LOTTIZZATO)

CESSIONE ONEROSA DI TERRENO

AGRICOLO

CESSIONE ONEROSA DI TERRENO

SUSCETTIBILE DI UTILIZZAZIONE

EDIFICATORIA

TASSABILITA’

DETERMINAZIONE IMPONIBILE

SEMPRE TASSATA

1)

DIFFERENZA FRA CORRISPETTIVO

PERCEPITO E PREZZO DI ACQUISTO

(ART. 67 LETT. A)

AUMENTATO DI OGNI ALTRO

COSTO

INERENTE

AL

BENE

MEDESIMO

(TASSAZIONE

ORDINARIA)

2)

DIFFERENZA FRA CORRISPETTIVO

PERCEPITO E IL VALORE NORMALE

NEL 5° ANNO ANTERIORE ALLA

LOTTIZZAZIONE (PER I BENI

ACQUISTATI DA PIU’DI 5 ANNI)

3)

NEI

CASI

DI

TERRENI

DI

PROVENIENZA

GRATUITA

SI

ASSUME IL VALORE NORMALE

ALL’INIZIO DELLA LOTTIZZAZIONE

- TASSATO SE CEDUTO ENTRO 5 ANNI - DIFFERENZA

FRA

CORRISPETTIVO

DALL’ACQUISTO

A

TITOLO

PERCEPITO

E

PREZZO

D’ACQUISTO

ONEROSO

AUMENTATO DI OGNI ALTRO COSTO

- NON TASSATO SE CEDUTO DOPO 5

INERENTE

AL

BENE

MEDESIMO

ANNI DALL’ACQUISTO A TITOLO

(TASSAZIONE ORDINARIA)

ONEROSO

- NON TASSATO NEI CASI DI

PROVENIENZA GRATUITA

(ART. 67 LETT. B)

SEMPRE TASSATA

DIFFERENZA FRA CORRISPETTIVO PERCEPITO E

PREZZO D’ACQUISTO AUMENTATO DI OGNI

ALTRO COSTO INERENTE AL BENE MEDESIMO E’

AMMESSA LA RIVALUTAZIONE ISTAT PER IL

PREZZO E I COSTI (TASSAZIONE SEPARATA

SALVO OPZIONE PER TASSAZIONE ORINARIA)

(ART. 67 LETT. B)

NEI CASI DI TERRENI DI PROVENIENZA

GRATUITA SI ASSUME IL VALORE DICHIARATO

(O DEFINITO) NELLE RELATIVE DENUNCE

°°°°°°°

SCOMPUTO DI QUANTO VERSATO

IN OCCASIONE DI PRECEDENTI RIVALUTAZIONI

LA NUOVA DISPOSIZIONE

NON PREVEDE NULLA

CIRCA I RAPPORTI CON EVENTUALI

PRECEDENTI RIVALUTAZIONI

CIRC. 03/05/2013 N. 12/E

RICONOSCE LO SCOMPUTO DI QUANTO

PAGATO IN PRECEDENZA

°°°°°°°°°°

SCOMPUTO DI QUANTO VERSATO

IN OCCASIONE DI PRECEDENTI RIVALUTAZIONI

1°

SCOMPUTARE DALLA

NUOVA IMPOSTA

QUELLA PRECEDENTE

E VERSARE LA

DIFFERENZA

2°

3°

EFFETTUARE IL

IN CASO DI PRECEDENTE

VERSAMENTO

VERSAMENTO RATEALE

E CHIEDERE IL

RIMBORSO DI QUANTO DALL’IMPORTO DOVUTO

VERSATO IN

A

PRECEDENZA

SOTTRARRE LE RATE

NEL TERMINE DI 48 MESI

GIA’ VERSATE

DALLA DUPLICAZIONE

B

(NUOVO VERSAMENTO)

RATEIZZARE

NON E’ AMMESSO IL

EVENTUALMENTE IL

RIMBORSO DELLA

IL RIMBORSO E’ AMMESSO

RESIDUO

MAGGIOR IMPOSTA

FINO A CONCORRENZA

C

VERSATA

DELLA PIU’ BASSA IMPOSTA

NON VERSARE LE

(OVE IL NUOVO VALORE SIA

VERSATA

RESIDUE VECCHIE RATE

INFERIORE AL PRECEDENTE

RIVALUTATO)

(OVE IL NUOVO VALORE SIA

INFERIORE AL PRECEDENTE

RIVALUTATO)

°°°°°°

SCOMPUTO DI QUANTO VERSATO

IN OCCASIONE DI PRECEDENTI RIVALUTAZIONI

PE

ESEMPIO CON SCOMPUTO

RIVALUTAZIONE EFFETTUATA

SOSTITUTIVA GIA’ VERSATA

1.000.000

40.000

1.800.000

72.000

40.000

32.000

NUOVA RIVALUTAZIONE

NUOVA IMPOSTA SOSTITUTIVA

Meno SOSTITUTIVA GIA’ VERSATA

SOSTITUTIVA DA VERSARE

IN ALTERNATIVA

VERSARE

CHIEDERE RIMBORSO

72.000

40.000

°°°°°°°°

SCOMPUTO DI QUANTO VERSATO

IN OCCASIONE DI PRECEDENTI RIVALUTAZIONI

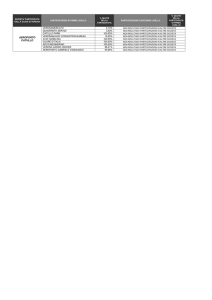

ESEMPIO

IN CASO DI RATEAZIONE ANCORA IN CORSO

Importo dovuto per beni posseduti 01/07/2011

1° rata pagata 30/12/2012

Importo dovuto per beni posseduti 01/01/2013

Imposta da versare = 85 – 25

Importo 1° rata al 30/06/2013

°°°°°°

75

25

85

60

20

CESSIONE PARTECIPAZIONE

A PREZZO INFERIORE AL VALORE PERIZIATO

CIRC. 15/02/2013 N. 1/E

PARTECIPAZIONI

NON DA LUOGO A

MINUSVALENZA FISCALMENTE RILEVANTE

°°°°°

CESSIONE TERRENO

A PREZZO INFERIORE AL VALORE PERIZIATO

CIRC 15/02/2013 N. 1/E

3 POSSIBILITA’

1° POSSIBILITA’

IL VALORE PERIZIATO

(DA INDICARE NELL’ATTO)

COSTITUISCE IMPONIBILE PER LE

IMPOSTE INDIRETTE

ANCHE SE IL CORRISPETTIVO E’ INFERIORE

IN PRATICA

IMPOSTE INDIRETTE SUL VALORE PERIZIATO (PIU’ ALTO)

MINUSVALENZA SUL CORRISPETTIVO (PIU’ BASSO DELLA PERIZIA)

2° POSSIBILITA’

SE SI INTENDE INDICARE UN VALORE INFERIORE

A QUELLO PERIZIATO

SI APPLICA EX NOVO ART. 68 TUIR

SENZA TENER CONTO DELLA PERIZIA

IN PRATICA

EMERSIONE DI PLUSVALENZA RISPETTO AL COSTO DI ACQUISTO

3° POSSIBILITA’

RIFARE PERIZIA

E PAGARE LA RELATIVA IMPOSTA

SE L’IMPOSTA GIA’ PAGATA SUPERA LA NUOVA IMPOSTA

NON FARE ALCUN VERSAMENTO

E

NON E’ POSSIBILE CHIEDERE IL RIMBORSO DELL’ECCEDENZA

°°°°°

RIAPERTURA TERMINI PER RIVALUTAZIONE

PARTECIPAZIONI E TERRENI

REDAZIONE PERIZIA

PARTECIPAZIONI

TERRENI

ANCHE DOPO LA CESSIONE

A CONDIZIONE CHE SIA

FATTA

ENTRO 02/07/2013

CASS. 30/11/2022 N.30729

ANCHE DOPO LA CESSIONE

A CONDIZIONE CHE SIA

FATTA

ENTRO 02/07/2013

????

POTREBBE SERVIRE NEI CASI DI

DIMENTICANZA

CONSIGLIABILE ANTE CESSIONE

°°°°°