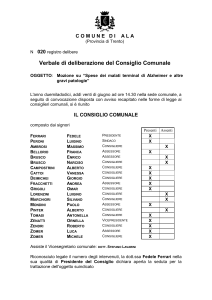

VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

N.

56

L’anno duemiladodici, addì dodici del mese di Giugno alle ore 15:00 nella sala delle adunanze consiliari,

convocato dal Presidente del Consiglio con avvisi scritti e recapitati a norma di legge, si è adunato in

seduta pubblica di prima convocazione il Consiglio Comunale del quale sono membri i Signori:

ANTISTA DAVIDE

BASILE GIULIO

BISCOTTI ANTONELLA

BUGNONE EMANUELE

CACCETTA ERNESTO

CALOSSO VALERIO

CAVALLARO GIUSEPPE

COMORETTO ALDO

DE FRANCIA PAOLO

DESSI' FRANCO

DI SUNNO CELESTE

LETTIERI ALFONSO

LUCARELLI GERARDO

MASSARO GIOVANNA

MISURACA GIUSEPPE

MOGLIA PAOLO

MONZEGLIO UGO

MORENA GIUSEPPE

MORIONDO MICHELE

OGGERO FEDERICO

PAONE MICHELE

PEREZ PIETRO PAOLO

RUBINO ANTONIO

SAITTA OSVALDO

SAMMARTANO FRANCESCO

SANTOIEMMA CESARE ANTONIO

SENATORE FRANCESCO

TESIO ANDREA

TILELLI MARCO

TROVATO GIANLUCA

ZOAVO FRANCESCA

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Sindaco

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Presidente

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Consigliere

Assente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Presente

Assente

Assente

Presente

Presente

Presente

Assente

Assente

Presente

Presente

Presente

Presente

Presente

Assente

Presente

Presiede il Presidente del Consiglio comunale Dott. SAMMARTANO FRANCESCO

Partecipa alla seduta il Segretario Generale del Comune Dott.SCATIGNA ELISABETTA

Il Presidente, riconosciuta legale l’adunanza, dichiara aperta la seduta – omissis.

DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 56 DEL 12/06/2012

MODIFICHE AL REGOLAMENTO PER LA DISCIPLINA DELLE ENTRATE APPROVATO

CON DELIBERAZIONE DEL CONSIGLIO COMUNALE N.157 DEL 16/12/1998. (220)

Deliberazione proposta dal Sindaco. Relazione dall’Assessore al Bilancio.

Vista la delibera consiliare n.157 del 16/12/1998 con la quale si è approvato il regolamento per

la disciplina delle entrate e le successive modifiche ed integrazioni.

Richiamato l’art.52 del D.Lgs. 446/97 che ha notevolmente ampliato la potestà regolamentare

dei Comuni, disponendo che questi ultimi possono disciplinare con proprio regolamento le proprie

entrate, anche tributarie, salvo per quanto attiene all’individuazione delle fattispecie imponibili, dei

soggetti passivi e dell’aliquota massima dei singoli tributi.

Dal momento che l’art.13 comma 15 del D.L. n.201/2011, convertito nella Legge n.214/2011,

prevede che “a decorrere dall’anno d’imposta 2012, tutte le deliberazioni regolamentari e tariffarie

relative alle entrate tributarie degli enti locali devono essere inviate al Ministero dell’economia e delle

finanze, Dipartimento delle finanze, entro il termine di cui all’articolo 52, comma 2, del decreto

legislativo n. 446 del 1997, e comunque entro trenta giorni dalla data di scadenza del termine previsto

per l’approvazione del bilancio di previsione. Il mancato invio delle predette deliberazioni nei termini

previsti dal primo periodo è sanzionato, previa diffida da parte del Ministero dell’interno, con il blocco,

sino all’adempimento dell’obbligo dell’invio, delle risorse a qualsiasi titolo dovute agli enti inadempienti.

Con decreto del Ministero dell’economia e delle finanze, di concerto con il Ministero dell’interno, di

natura non regolamentare sono stabilite le modalità di attuazione, anche graduale, delle disposizioni di

cui ai primi due periodi del presente comma. Il Ministero dell’economia e delle finanze pubblica, sul

proprio sito informatico, le deliberazioni inviate dai comuni. Tale pubblicazione sostituisce l’avviso in

Gazzetta Ufficiale previsto dall’articolo 52, comma 2, terzo periodo, del decreto legislativo n. 446 del

1997”.

Premesso che con il Decreto Milleproroghe n.216/2011 è stato rinviato al 30 giugno 2012 il

termine per l’approvazione dei bilanci degli enti locali.

Dal momento che l’art.1 del D.L. n.16/2012, Legge n.44/2012, ha introdotto diverse

innovazioni sul fronte della rateazione dei debiti tributari, in ambito della riscossione coattiva a mezzo

ruolo.

Atteso che tali norme, introdotte in un periodo di crisi economica, sono orientate a rendere più

accessibile il ricorso alla rateazione in modo tale da mettere in condizione il contribuente di assolvere i

propri debiti.

Ravvisato che, questo periodo di crisi, richiede l’introduzione di nuovi strumenti più agevolativi

nei confronti dei contribuenti, affinché questa Amministrazione possa riscuotere i propri crediti, sia per

ciò che concerne la fase di riscossione volontaria delle proprie entrate, tributarie e extratributarie,

nonché la fase di riscossione coattiva a mezzo ingiunzione di pagamento.

Si ritiene necessario provvedere ad adeguare il Regolamento per la disciplina delle Entrate

Comunali alla normativa attuale che regola lo strumento della rateazione in materia di entrate iscritte a

ruolo coattivo.

L’adozione del presente atto compete al Consiglio comunale ai sensi dell’articolo 42, comma 2,

del T.U. 18 agosto 2000, n. 267 e dell’articolo 7 dello Statuto comunale;

Tutto ciò premesso, si propone che il Consiglio comunale

DELIBERI

a)

Di modificare l’articolo 12 bis del Regolamento per la disciplina delle Entrate Comunali, come

risulta dal testo - allegato A) che forma parte integrante della presente deliberazione:

da:

ARTICOLO 12/BIS

Dilazione del pagamento.

1. Ai sensi dell’articolo 19 del D.P.R. 602/73 così come modificato dal D. Lgs. 46/99 è consentita la

rateazione degli importi iscritti a ruolo ordinario a riscossione coattiva, per importi superiori ad €

500,00, previa istanza motivata da parte dell’interessato indirizzata al Dirigente dei Servizi Economico

Finanziari.

2. La domanda di rateazione deve essere corredata oltre che dall’autocertificazione, comprovante lo

stato di temporanea situazione di obiettiva difficoltà economica, per debiti a carico di soggetti NON

titolari di attività economiche:

- dall’attestazione I.S.E.E. (Indicatore della Situazione Economica Equivalente) uguale o inferiore ad €

15.000,00;

- da documenti attestanti il cambiamento delle condizioni economiche (es. licenziamento);

per debiti a carico di soggetti titolari di attività economiche:

- ultimo bilancio.

Tale istanza deve essere presentata, a pena di decadenza, prima dell’inizio della procedura esecutiva.

3. Per importi fino a € 2.000,00 è consentita la rateazione fino ad un massimo di 10 rate mensili; per

importi superiori è consentita la rateazione fino ad un massimo di 20 rate mensili. Tali rate scadono

l’ultimo giorno di ciascun mese

4. Su tali importi si applicano gli interessi al tasso previsto dall’articolo 21 del D.P.R. 602/73 così come

modificato dal D. Lgs. 46/99. L’ammontare degli interessi dovuto è determinato nel provvedimento

dirigenziale con il quale viene accordata la rateazione ed è riscosso unitamente all’entrata alle scadenze

stabilite.

5. In caso di mancato pagamento della prima rata o, successivamente, di due rate:

a) il debitore decade automaticamente dal beneficio della rateazione;

b) l’intero importo iscritto a ruolo ancora dovuto è immediatamente ed automaticamente riscuotibile in

unica soluzione;

c) il carico non può più essere rateizzato.

6. con le stesse modalità e con la medesima durata previste per la concessione della dilazione di

pagamento per gli importi iscritti a ruolo ordinario a riscossione coattiva, può essere concessa la

rateizzazione degli importi richiesti da questa Amministrazione ai fini tributari ed extratributari1 anche

in sede di pagamento volontario, senza che sia iniziata la procedura per la riscossione coattiva.

7. Sull’importo delle rate mensili, con scadenza l’ultimo giorno di ciascun mese, si applica un tasso di

interesse pari a quello legale aumentato di 1,00 punto percentuale, tenendo conto del limite previsto

dall’art. 13 della Legge n. 133/1999 che stabilisce che i tassi di interessi determinati dai Comuni per la

riscossione dei propri tributi non possono comunque superare di tre punti percentuali il tasso di

interesse legale.

8. In caso di rateazione degli importi iscritti negli inviti di pagamento della tassa rifiuti, le relative rate

vengono conteggiate prendendo a riferimento la data di scadenza, indicata sull’invito stesso, entro la

quale doveva essere eseguito il pagamento in unica soluzione;

9. In caso di rateazione degli importi iscritti negli avvisi di accertamento ai fini tributari, decade

automaticamente l’istituto dell’adesione agevolata con possibilità di pagare le sanzioni ridotte, e

pertanto la rateazione verrà concessa e calcolata sull’intero importo iscritto nell’avviso di accertamento.

nel seguente modo:

ARTICOLO 12/BIS

Dilazione del pagamento.

1. E’ consentita la rateazione degli importi a qualsiasi titolo dovuti a favore dell’Amministrazione

Comunale, sia in fase di riscossione volontaria che in quella coattiva. La rateazione può essere concessa

per importi superiori ad € 500,00, previa istanza motivata da parte dell’interessato indirizzata ai

Dirigenti delle Direzioni competenti.

2. La domanda di rateazione deve essere corredata oltre che dall’autocertificazione, comprovante lo

stato di temporanea situazione di obiettiva difficoltà economica, per debiti a carico di soggetti non

titolari di attività economiche:

- dall’attestazione I.S.E.E. (Indicatore della Situazione Economica Equivalente) uguale o inferiore ad €

15.000,00;

- da documenti attestanti il cambiamento delle condizioni economiche (es. licenziamento);

per debiti a carico di soggetti titolari di attività economiche:

- ultimo bilancio.

Tale istanza potrà essere presentata anche in fase di inizio della procedura esecutiva.

3. Per importi fino a € 2.000,00 è consentita la rateazione fino ad un massimo di 10 rate mensili; per

importi superiori è consentita la rateazione fino ad un massimo di 20 rate mensili. Le rate scadono

l’ultimo giorno di ciascun mese.

4. Nel caso di attestazioni I.s.e.e. inferiori a € 5.000,00 o di soggetti che abbiano perso il lavoro o posti

in cassa integrazione è altresì possibile concedere una maggiore rateazione del debito, anche per debiti

inferiori a € 500,00 e fino ad un massimo di 30 rate mensili. Allo stesso modo per le attività

economiche che presentano un Bilancio in perdita ed un debito superiore a € 2.000,00, potrà essere

concessa una maggior rateazione sino a 40 rate mensili.

5. In caso di mancato pagamento di due rate consecutive:

a) il debitore decade automaticamente dal beneficio della rateazione;

b) l’intero importo ancora dovuto è immediatamente ed automaticamente riscuotibile in unica

soluzione;

c) il contribuente potrà comunque richiedere un nuovo piano di rateazione del debito residuo, qualora

tale domanda pervenga tempestivamente dal mancato pagamento delle rate.

6. Sull’importo delle rate mensili, con scadenza l’ultimo giorno di ciascun mese, si applica un tasso di

interesse pari a quello legale aumentato di 1,00 punto percentuale, tenendo conto del limite previsto

dall’art. 13 della Legge n. 133/1999 che stabilisce che i tassi di interessi determinati dai Comuni per la

riscossione dei propri tributi non possono comunque superare di tre punti percentuali il tasso di

interesse legale.

7. Il contribuente ha la facoltà di richiedere anche piani di ammortamento a rata crescente.

8. In caso di rateazione degli importi iscritti negli inviti di pagamento della tassa rifiuti, le relative rate

vengono conteggiate prendendo a riferimento la data di scadenza, indicata sull’invito stesso, entro la

quale doveva essere eseguito il pagamento in unica soluzione.

9. In caso di rateazione degli importi iscritti negli avvisi di accertamento ai fini tributari; l’istituto

dell’adesione agevolata, con possibilità di pagare le sanzioni ridotte, sarà comunque applicato qualora la

richiesta di rateazione pervenga nei termini di sessanta giorni dalla notifica del provvedimento stesso.

b) Di approvare il regolamento per la disciplina delle entrate , così come modificato.

c) Di dare atto che, ai sensi dell’art. 52, comma 2 del D.Lgs. 446/97, le modifiche regolamentari di cui

sopra hanno effetto dal 1° gennaio 2012.

d) Di dare mandato al Servizio Tributi di fornire la più ampia diffusione alla cittadinanza delle nuove

disposizioni regolamentari.

Si propone infine che il Consiglio Comunale dichiari la presente deliberazione immediatamente

eseguibile, visti i termini per provvedere all’approvazione ed alla pubblicazione sul sito del Ministero

delle Finanze delle deliberazioni regolamentari e tariffarie relative all’entrate tributarie degli enti locali.

FS/fs

Sulla deliberazione su esposta è stato acquisito il parere favorevole della Commissione Congiunta del

4/6/12.

Il Presidente pone in votazione l’emendamento .

EMENDAMENTO (Presentato dal consigliere Paone):

Vista la deliberazione proposta dall’Assessore al Bilancio con la quale si intende modificare la disciplina

delle entrate approvate con la delibera riportata in oggetto, si ravvisa la necessità di modificare quanto

riportato all’art. 12 bis, punto 6 della delibera proposta che così recita:

“Sull’importo delle rate mensili, con scadenza l’ultimo giorno di ciascun mese, si applica un tasso

di interesse pari a quello legale aumentato di 1,00 punto percentuale, tenendo conto del limite

previsto dall’art. 13 della Legge n. 133/1999 che stabilisce che i tassi di interessi determinati dai

Comuni per la riscossione dei propri tributi non possono comunque superare di tre punti percentuali

il tasso di interesse legale.”

Modificandolo come segue:

Sull’importo delle rate mensili, con scadenza l’ultimo giorno di ciascun mese, si applica un tasso

d’interessi pari a quello legale, senza nessun altro aumento del tasso di applicazione

Il Consiglio comunale, visto il parere favorevole (Quando si introdusse la norma regolamentare, il tasso

legale si attestava al 3% + 1,5 e la finalità era di attestarsi al livello di interesse che applicava il

concessionario. Già nel 2011 il Consiglio deliberò una riduzione, portando all’1%. Attualmente

Equitalia applica il 4,5% (se non comunicato diversamente dai vari Comuni).Dal 1/1/2012 il tasso

legale è del 2,5% e su di un debito da rateizzare, ad esempio, di € 3.200,00 l’ammontare degli interessi

(con 1 punto percentuale in più dovuto alla rateazione) ammonta a € 99anziché € 71.

Non è previsto a bilancio stanziamento di entrata in quanto non sono prevedibili le richieste.)con 25

voti favorevoli su 25 consiglieri presenti e votanti, APPROVA

Il Presidente pone in votazione la delibera così emendata

IL CONSIGLIO COMUNALE

acquisito il parere di regolarità tecnica e contabile del Dirigente Area Economico finanziaria , ai

sensi dell’art. 49 del T.U n. 267/00;

acquisito altresì il visto di conformità dell’atto alle leggi, allo statuto ed ai regolamenti del Segretario

Generale;

con 17 voti favorevoli, 7 voti contrari (Calosso, Comoretto, Di Sunno, Lettieri, Massaro, Moglia,

Senatore) , 1 astenuti (Caccetta) su 25 consiglieri presenti e 24 votanti

APPROVA

La delibera nel testo sottoriportato

Il Presidente chiede quindi al Consiglio di dichiarare la presente deliberazione immediatamente

eseguibile ai sensi dell’art. 134, quarto comma del T.U. 267/00. Il Consiglio Comunale con 17 voti

favorevoli , 6 voti contrari (Calosso, Comoretto, Di Sunno, Lettieri, Moglia, Senatore), 1 Astenuto

(Massaro), Paone non partecipa al voto, su 25 consiglieri presenti e 23 votanti, APPROVA

MODIFICHE AL REGOLAMENTO PER LA DISCIPLINA DELLE ENTRATE APPROVATO

CON DELIBERAZIONE DEL CONSIGLIO COMUNALE N.157 DEL 16/12/1998. (220)

Deliberazione proposta dal Sindaco. Relazione dall’Assessore al Bilancio.

Vista la delibera consiliare n.157 del 16/12/1998 con la quale si è approvato il regolamento per

la disciplina delle entrate e le successive modifiche ed integrazioni.

Richiamato l’art.52 del D.Lgs. 446/97 che ha notevolmente ampliato la potestà regolamentare

dei Comuni, disponendo che questi ultimi possono disciplinare con proprio regolamento le proprie

entrate, anche tributarie, salvo per quanto attiene all’individuazione delle fattispecie imponibili, dei

soggetti passivi e dell’aliquota massima dei singoli tributi.

Dal momento che l’art.13 comma 15 del D.L. n.201/2011, convertito nella Legge n.214/2011,

prevede che “a decorrere dall’anno d’imposta 2012, tutte le deliberazioni regolamentari e tariffarie

relative alle entrate tributarie degli enti locali devono essere inviate al Ministero dell’economia e delle

finanze, Dipartimento delle finanze, entro il termine di cui all’articolo 52, comma 2, del decreto

legislativo n. 446 del 1997, e comunque entro trenta giorni dalla data di scadenza del termine previsto

per l’approvazione del bilancio di previsione. Il mancato invio delle predette deliberazioni nei termini

previsti dal primo periodo è sanzionato, previa diffida da parte del Ministero dell’interno, con il blocco,

sino all’adempimento dell’obbligo dell’invio, delle risorse a qualsiasi titolo dovute agli enti inadempienti.

Con decreto del Ministero dell’economia e delle finanze, di concerto con il Ministero dell’interno, di

natura non regolamentare sono stabilite le modalità di attuazione, anche graduale, delle disposizioni di

cui ai primi due periodi del presente comma. Il Ministero dell’economia e delle finanze pubblica, sul

proprio sito informatico, le deliberazioni inviate dai comuni. Tale pubblicazione sostituisce l’avviso in

Gazzetta Ufficiale previsto dall’articolo 52, comma 2, terzo periodo, del decreto legislativo n. 446 del

1997”.

Premesso che con il Decreto Milleproroghe n.216/2011 è stato rinviato al 30 giugno 2012 il

termine per l’approvazione dei bilanci degli enti locali.

Dal momento che l’art.1 del D.L. n.16/2012, Legge n.44/2012, ha introdotto diverse

innovazioni sul fronte della rateazione dei debiti tributari, in ambito della riscossione coattiva a mezzo

ruolo.

Atteso che tali norme, introdotte in un periodo di crisi economica, sono orientate a rendere più

accessibile il ricorso alla rateazione in modo tale da mettere in condizione il contribuente di assolvere i

propri debiti.

Ravvisato che, questo periodo di crisi, richiede l’introduzione di nuovi strumenti più agevolativi

nei confronti dei contribuenti, affinché questa Amministrazione possa riscuotere i propri crediti, sia per

ciò che concerne la fase di riscossione volontaria delle proprie entrate, tributarie e extratributarie,

nonché la fase di riscossione coattiva a mezzo ingiunzione di pagamento.

Si ritiene necessario provvedere ad adeguare il Regolamento per la disciplina delle Entrate

Comunali alla normativa attuale che regola lo strumento della rateazione in materia di entrate iscritte a

ruolo coattivo.

L’adozione del presente atto compete al Consiglio comunale ai sensi dell’articolo 42, comma 2,

del T.U. 18 agosto 2000, n. 267 e dell’articolo 7 dello Statuto comunale;

Tutto ciò premesso, si propone che il Consiglio comunale

DELIBERI

a)

Di modificare l’articolo 12 bis del Regolamento per la disciplina delle Entrate Comunali, come

risulta dal testo - allegato A) che forma parte integrante della presente deliberazione:

da:

ARTICOLO 12/BIS

Dilazione del pagamento.

1. Ai sensi dell’articolo 19 del D.P.R. 602/73 così come modificato dal D. Lgs. 46/99 è consentita la

rateazione degli importi iscritti a ruolo ordinario a riscossione coattiva, per importi superiori ad €

500,00, previa istanza motivata da parte dell’interessato indirizzata al Dirigente dei Servizi Economico

Finanziari.

2. La domanda di rateazione deve essere corredata oltre che dall’autocertificazione, comprovante lo

stato di temporanea situazione di obiettiva difficoltà economica, per debiti a carico di soggetti NON

titolari di attività economiche:

- dall’attestazione I.S.E.E. (Indicatore della Situazione Economica Equivalente) uguale o inferiore ad €

15.000,00;

- da documenti attestanti il cambiamento delle condizioni economiche (es. licenziamento);

per debiti a carico di soggetti titolari di attività economiche:

- ultimo bilancio.

Tale istanza deve essere presentata, a pena di decadenza, prima dell’inizio della procedura esecutiva.

3. Per importi fino a € 2.000,00 è consentita la rateazione fino ad un massimo di 10 rate mensili; per

importi superiori è consentita la rateazione fino ad un massimo di 20 rate mensili. Tali rate scadono

l’ultimo giorno di ciascun mese

4. Su tali importi si applicano gli interessi al tasso previsto dall’articolo 21 del D.P.R. 602/73 così come

modificato dal D. Lgs. 46/99. L’ammontare degli interessi dovuto è determinato nel provvedimento

dirigenziale con il quale viene accordata la rateazione ed è riscosso unitamente all’entrata alle scadenze

stabilite.

5. In caso di mancato pagamento della prima rata o, successivamente, di due rate:

a) il debitore decade automaticamente dal beneficio della rateazione;

b) l’intero importo iscritto a ruolo ancora dovuto è immediatamente ed automaticamente riscuotibile in

unica soluzione;

c) il carico non può più essere rateizzato.

6. con le stesse modalità e con la medesima durata previste per la concessione della dilazione di

pagamento per gli importi iscritti a ruolo ordinario a riscossione coattiva, può essere concessa la

rateizzazione degli importi richiesti da questa Amministrazione ai fini tributari ed extratributari2 anche

in sede di pagamento volontario, senza che sia iniziata la procedura per la riscossione coattiva.

7. Sull’importo delle rate mensili, con scadenza l’ultimo giorno di ciascun mese, si applica un tasso di

interesse pari a quello legale aumentato di 1,00 punto percentuale, tenendo conto del limite previsto

dall’art. 13 della Legge n. 133/1999 che stabilisce che i tassi di interessi determinati dai Comuni per la

riscossione dei propri tributi non possono comunque superare di tre punti percentuali il tasso di

interesse legale.

8. In caso di rateazione degli importi iscritti negli inviti di pagamento della tassa rifiuti, le relative rate

vengono conteggiate prendendo a riferimento la data di scadenza, indicata sull’invito stesso, entro la

quale doveva essere eseguito il pagamento in unica soluzione;

9. In caso di rateazione degli importi iscritti negli avvisi di accertamento ai fini tributari, decade

automaticamente l’istituto dell’adesione agevolata con possibilità di pagare le sanzioni ridotte, e

pertanto la rateazione verrà concessa e calcolata sull’intero importo iscritto nell’avviso di accertamento.

nel seguente modo:

ARTICOLO 12/BIS

Dilazione del pagamento.

1. E’ consentita la rateazione degli importi a qualsiasi titolo dovuti a favore dell’Amministrazione

Comunale, sia in fase di riscossione volontaria che in quella coattiva. La rateazione può essere concessa

per importi superiori ad € 500,00, previa istanza motivata da parte dell’interessato indirizzata ai

Dirigenti delle Direzioni competenti.

2. La domanda di rateazione deve essere corredata oltre che dall’autocertificazione, comprovante lo

stato di temporanea situazione di obiettiva difficoltà economica, per debiti a carico di soggetti non

titolari di attività economiche:

- dall’attestazione I.S.E.E. (Indicatore della Situazione Economica Equivalente) uguale o inferiore ad €

15.000,00;

- da documenti attestanti il cambiamento delle condizioni economiche (es. licenziamento);

per debiti a carico di soggetti titolari di attività economiche:

- ultimo bilancio.

Tale istanza potrà essere presentata anche in fase di inizio della procedura esecutiva.

3. Per importi fino a € 2.000,00 è consentita la rateazione fino ad un massimo di 10 rate mensili; per

importi superiori è consentita la rateazione fino ad un massimo di 20 rate mensili. Le rate scadono

l’ultimo giorno di ciascun mese.

4. Nel caso di attestazioni I.s.e.e. inferiori a € 5.000,00 o di soggetti che abbiano perso il lavoro o posti

in cassa integrazione è altresì possibile concedere una maggiore rateazione del debito, anche per debiti

inferiori a € 500,00 e fino ad un massimo di 30 rate mensili. Allo stesso modo per le attività

economiche che presentano un Bilancio in perdita ed un debito superiore a € 2.000,00, potrà essere

concessa una maggior rateazione sino a 40 rate mensili.

5. In caso di mancato pagamento di due rate consecutive:

a) il debitore decade automaticamente dal beneficio della rateazione;

b) l’intero importo ancora dovuto è immediatamente ed automaticamente riscuotibile in unica

soluzione;

c) il contribuente potrà comunque richiedere un nuovo piano di rateazione del debito residuo, qualora

tale domanda pervenga tempestivamente dal mancato pagamento delle rate.

6. Sull’importo delle rate mensili, con scadenza l’ultimo giorno di ciascun mese, si applica un tasso di

interesse pari a quello legale , senza nessun altro aumento al tasso di applicazione.

7. Il contribuente ha la facoltà di richiedere anche piani di ammortamento a rata crescente.

8. In caso di rateazione degli importi iscritti negli inviti di pagamento della tassa rifiuti, le relative rate

vengono conteggiate prendendo a riferimento la data di scadenza, indicata sull’invito stesso, entro la

quale doveva essere eseguito il pagamento in unica soluzione.

9. In caso di rateazione degli importi iscritti negli avvisi di accertamento ai fini tributari; l’istituto

dell’adesione agevolata, con possibilità di pagare le sanzioni ridotte, sarà comunque applicato qualora la

richiesta di rateazione pervenga nei termini di sessanta giorni dalla notifica del provvedimento stesso.

b) Di approvare il regolamento per la disciplina delle entrate , così come modificato.

c) Di dare atto che, ai sensi dell’art. 52, comma 2 del D.Lgs. 446/97, le modifiche regolamentari di cui

sopra hanno effetto dal 1° gennaio 2012.

d) Di dare mandato al Servizio Tributi di fornire la più ampia diffusione alla cittadinanza delle nuove

disposizioni regolamentari.

Si propone infine che il Consiglio Comunale dichiari la presente deliberazione immediatamente

eseguibile, visti i termini per provvedere all’approvazione ed alla pubblicazione sul sito del Ministero

delle Finanze delle deliberazioni regolamentari e tariffarie relative all’entrate tributarie degli enti locali.

FS/fs

DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 56 DEL 12/06/2012

Letto, approvato e sottoscritto salve le rettificazioni che potranno esservi apportate in sede di lettura ed

approvazione (art. 80 regolamento del Consiglio comunale).

IL PRESIDENTE

DOTT. SAMMARTANO FRANCESCO

IL SEGRETARIO GENERALE

DOTT. SSA SCATIGNA ELISABETTA

Estratto della presente deliberazione è stato pubblicato mediante affissione all’albo pretorio per 15

giorni consecutivi dal 3/7/12 al 18/7/12

Rivoli, 19/7/12

IL SEGRETARIO GENERALE

DOTT.SSA SCATIGNA ELISABETTA

Divenuta immediatamente eseguibile ai sensi dell’art. 134.4 del T.U. 18.08.2000, n. 267.

.

Rivoli, 12/06/12

IL SEGRETARIO GENERALE

DOTT.SSA SCATIGNA ELISABETTA