CONSIDERAZIONI INTRODUTTIVE E GENERALI

La liquidità del sistema bancario può essere trattata sotto più aspetti, in quanto essa dipende da più

variabili che agiscono a livello sia macroeconomico che microeconomico. Essa deve conciliarsi, da

un lato, con le esigenze del sistema economico e dall’altro, con le esigenze economiche della banca.

Il problema della liquidità ha sempre afflitto il banchiere, chiamato a trovare il giusto trade-off tra

liquidità e redditività, trade-off che non può prescindere dalla situazione economica generale del

sistema. Infatti, la situazione economica generale da impulso alle decisioni di politica monetaria che

a sua volta vengono trasmesse al sistema economico attraverso il sistema bancario, sui vigilano le

autorità monetarie.

Il sistema bancario esercita due principali funzioni:

1) Concilia le esigenze finanziarie delle famiglie con quelle delle imprese, contribuendo a

rendere liquido, per i singoli risparmiatori, ciò che non è liquido per l’intero sistema

economico, e riesce a mobilizzare le frazioni di risparmio che non affluiscono al mercato

finanziario, in cui la presenza di notevoli e continue negoziazioni non assicura la

mobilizzazione senza perdite di capitale investito;

2) Il suo agire provoca un’espansione multipla dei depositi, controbilanciando gli effetti

negativi della tesaurizzazione e dota il sistema economico di un’offerta di medio circolante

flessibile, che si adegua al variabile fabbisogno per il regolamento degli scambi. In

un’economia pluralistica, in cui l’iniziativa viene intrapresa da una vasta molteplicità di

attori, animati da divergenti valutazioni, è intuitivo supporre che un punto di equilibrio non

sia stabile. A volte le attività del sistema bancario provocano un’eccedenza di liquidità sul

mercato, causando un’espansione degli investimenti e dei consumi oltre i limiti fissati dalle

risorse disponibili, mentre in altre non riescono ad ovviare a carenze di mezzi liquidi.

Affinché il sistema bancario possa svolgere gli importanti compiti di cui è rivestito, è

indispensabile che sia in grado di conseguire economicamente e in qualunque momento

l’equilibrio tra entrate e uscite, garantendo al mercato una piena fiducia nei depositi bancari come

perfettamente equivalenti alla moneta contante. Ciò diventa possibile allorquando, all’ampliarsi del

volume delle concessioni di credito alla clientela affidata, si accompagni una parallela espansione

dei depositi e non si infittiscano le richieste di moneta legale, né si diffonda nel pubblico la

preferenza per segni diversi dai titoli di debito emessi dalle imprese bancarie: tutte queste

circostanze segnalano l’approssimarsi dei limiti dell’espansione creditizia del sistema bancario.

Pertanto, la banca dovrebbe sempre prestare particolare attenzione all’equilibrio della sua gestione

finanziaria, che funge da ricercatrice di liquidità per se stessa e da creatrice di liquidità per gli altri.

Dunque, il conseguimento della liquidità costituisce un obiettivo di primaria importanza per

l’impresa bancaria. Mentre le altre imprese di produzione mirano a massimizzare il reddito,

misurato con il risultato di gestione (utile o perdita di periodo), e concepiscono l’equilibrio

finanziario, almeno secondo una moderna accezione, come capacità di liberare risorse finanziarie

da una consona gestione del capitale circolante netto e dalle fonti di finanziamento, per il sistema

bancario i termini del problema sono invertiti: il fine principale è la liquidità, da conseguire in

ogni momento, senza prescindere da una gestione economica positiva che remuneri a sufficienza il

1

capitale propri. Oltre a essere l’obiettivo primario, poiché insito nella sua stessa ragion d’essere, la

liquidità è anche una finalità più complessa da perseguire per la banca rispetto alle altre tipologie di

imprese. Questo perché:

1) Esiste un’incertezza temporale e sull’ammontare dei pagamenti e degli incassi fra i quali

si deve assicurare l’equilibrio, mentre per gli altri ordini di aziende possono essere

predeterminate in base a delle condizioni o accordi che regolano le singole operazioni. E di

norma avvengono su una non prevedibile iniziativa della controparte;

2) Sul sistema bancario si riflettono le variazioni nella preferenza per la liquidità di tutti gli

altri settori economici, e in caso di improvvise carenze di mezzi liquidi, il sistema

economico ricorre massicciamente a provvedersi di contante.

Nel complesso, i flussi monetari in uscita di una banca possono essere originati da:

Concessioni di prestiti;

Rimborsi di depositi, a vista o vincolati;

Sostenimento di costi d’esercizio.

Sulle concessioni e sui rimborsi dei depositi si estende il rischio di esborso.

NORME GESTIONALI

Il primo fondamentale precetto di gestione bancaria prevede il mantenimento in forma liquida

una certa parte delle proprie attività, per far fronte a un eventuale e temporaneo squilibrio fra

entrate ed uscite, conservando un determinato ammontare di riserve di tesoreria, determinata dal

buon senso del management bancario. L’attività bancaria è suddivisa in:

Situazioni di tesoreria, riferiti all’equilibrio di breve periodo tra saldi in entrata e in uscita

previsti, con riferimento ai singoli sportelli della banca;

Situazioni di liquidità, in cui si tende a conseguire tempestivamente ed economicamente

l’equilibrio fra entrate e uscite, prescindendo dalle fluttuazioni di breve termine.

In ogni caso, è opportuno che la banca mantenga “disponibilità pecuniarie su cui essa può fare

sicuro affidamento, per fronteggiare con tempestività le proprie uscite monetarie”. Tali riserve

liquide devono essere limitate al massimo, poiché da questi fondi la banca non trae alcun beneficio

economico. La prima norma però non fornisce al manager bancario i canoni necessari per prendere

delle corrette decisioni in tutte le circostanze in cui potrebbe trovarsi la banca, rivelandosi pertanto

insufficiente. La liquidità non si garantisce in maniera economicamente efficace lasciando liquide

alcune partite, ma pianificando e implementando una politica degli impieghi improntata a una sana

gestione finanziaria ed economica. A tal fine è necessario che la banca sia inserita in macroambiente

da cui riceva fiducia e consensi dai depositanti e, come contropartita, garantisca un appoggio alle

aziende clienti non caratterizzato da pesanti immobilizzi, bensì da investimenti che abbiano una

spiccata mobilità economica.

2

TEORIE SULLA LIQUIDITA’

Nel corso del tempo sono state elaborate numerose teorie volte ad individuare i comportamenti che

le banche dovrebbero adottare per attenuare le tensioni di liquidità cui sono soggette a causa dello

svolgimento del loro processo produttivo peculiare. Si tratta di procedure operative che

generalizzano la condotta delle banche volta a mantenere soddisfacenti condizioni di equilibrio

finanziario, avvicendandosi nel tempo col cambiamento della pratica seguita dagli intermediari. Il

concetto di ognuna di esse verrà trattato in maniera cronologica.

CENNI SULLA TEORIA DELL’AUTO-LIQUIDABILITA’

La teoria dell’auto-liquidabilità rappresenta l’accorpamento di una serie di regole empiriche che

trovarono applicazione nel mondo inglese. Secondo la sua enunciazione, le banche dovevano

concedere prestiti soltanto contro rilascio di una buona carta commerciale. L’esigenza di una

cambiale commerciale garantiva in automatico il rimborso del credito, poiché si riteneva che la

banca, concedendo il credito con questa tecnica, s’inserisse nel ciclo delle transazioni che avevano

determinato l’emissione della cambiale e che, concluso il ciclo della produzione al consumo, il buon

esito della transazione avrebbe permesso all’impresa di pagare la cambiale commerciale. La

preferenza degli istituti bancari per la carta commerciale era dovuta al fatto che la conclusione

dello scambio che aveva originato la cambiale metteva in grado il debitore di onorare la propria

obbligazione nei confronti della banca. Infatti, si supponeva che la vendita dei prodotti da parte del

debitore avrebbe generato un flusso di moneta destinato all’estinzione del finanziamento bancario,

configurandone la sua auto-liquidabilità. Si riteneva inoltre che tale procedura infondesse fiducia

nei depositanti e quindi si sarebbero evitate delle eccessive fluttuazioni dei depositi. Anche

l’azione ausiliaria delle banche centrali al sistema bancario era subordinata alla condizione che il

finanziamento avvenisse sottoforma del risconto della cambiale commerciale, poiché gli istituti

centrali intendevano cautelarsi contro il rischio di perdite su crediti.

Tuttavia questa elaborazione tecnica aveva dei forti limiti:

1) la cosiddetta auto-liquidabilità degli investimenti era in realtà subordinata al mantenimento

su livelli pressoché stabili dell’appoggio creditizio prestato dalle banche al circuito

economico: se una transazione avrebbe dovuto esser liquidata, allo stesso tempo un’altra

avrebbe dovuto essere finanziata, altrimenti il flusso monetario si sarebbe contratto,

deludendo l’aspettativa di auto-liquidabilità;

2) L’auto-liquidabilità sarebbe stata garantita solo da quei finanziamenti che, a prescindere

dalla loro forma, sarebbero stati utilizzati solo per la produzione di beni e servizi oggetto

di transazioni commerciali;

3) Infine, il sistema di auto-liquidabilità era poggiato sulla capacità di solvenza degli affidati

piuttosto che sul buon esito delle operazioni finanziarie. A contare dunque non era

l’effettivo utilizzo delle risorse finanziarie, ma il complessivo andamento gestionale

dell’imprese cliente.

3

TEORIA DELLA CORRISPONDENZA TRA ATTIVO E PASSIVO

Questa teoria scaturì dalla dottrina elaborata in Italia da vari studiosi e pone in evidenza la visione

dell’attività bancaria secondo la concezione mazzantiniana. Il rigore teorico di Mazzantini fu

determinante per l’influenza che ebbe nella stesura della legge bancaria del 1936: esso si fondava

sul principio della specializzazione nell’esercizio del credito. Secondo tale principio enunciato da

Mazzantini, era assolutamente necessario mantenere una stretta corrispondenza di scadenze

dell’attivo e del passivo per garantire un equilibrio finanziario alla banca. L’eminente studioso

illustra così la sua convinzione: “I consensi di credito…si conquistano non soltanto col il finanziare

aziende sane, ma anche col dare ai finanziamenti forme e termini giudicati dai risparmiatori stessi

idonei ad assicurare il rimborso dei loro depositi alle condizioni prestabilite. Il risparmiatore che

depositi con diritto di prelevare a vista, vuole che questa facoltà gli sia garantita, in quanto pensa

di poter aver bisogno di usarla, altrimenti depositerebbe in un conto vincolato per guadagnare un

più alto interesse; a questa differenza di condizione per i rimborsi egli pretende che corrispondano

differenze anche nelle condizioni dei finanziamenti concessi dalle banche”. Queste parole furono

propiziatrici dei principi che ispirarono la dicotomia tra i istituti di credito speciale e gli istituti di

credito ordinario introdotta dalla legge bancaria del ’36. In termini assoluti, tuttavia, la concezione

di corrispondenza dell’attivo e del passivo è da respingersi per diversi motivi:

1) Lo studio dell’impresa bancaria non può essere basato unicamente sulla diretta

correlazione fra le operazioni di provvista e le rispettive operazioni di investimento, ma

deve tenere conto della totalità delle coordinazioni finanziarie e lucrative poste in essere

dal soggetto economico;

2) Il postulato mazzantiniano sottovaluta i collegamenti la singola banca e il sistema

bancario. Questo legame è dovuto da motivi economici e finanziari, poiché è possibile che,

presso le singole banche, la domanda e l’offerta di operazioni bancarie attive e passive

non siano in perfetto equilibrio e quindi le stesse banche interessate dallo squilibrio

ricorrano ad altre per raggiungere l’equilibrio, attraverso i c/c interbancari1;

3) Il carattere specifico dell’attività bancaria si basa sulla fiducia della clientela, che si rivolge

alle banche, specialmente nella veste di creditore, perché pensa che esse saranno sempre in

grado di onorare i loro impegni presi. Questo rapporto fiduciario riguarda tutti i clienti di

tutte le banche, ed è caratterizzato da una forma di indifferenza nei confronti di qualche

banca in particolare. Se per un motivo qualunque venisse meno la fiducia in una banca, è

molto probabile che l’ondata di sfiducia investa più o meno intensamente anche le altre

banche, con danni per tutto il sistema. Da ciò si deduce facilmente che a nessuna banca

converrebbe che uno dei concorrenti si trovi in difficoltà tali da allarmare la clientela, e per

tale motivo si è instaurato nell’ambito del sistema bancario un certo grado di solidarietà che

1

I c/c interbancari sono utilizzati per allocare le eccedenze di liquidità prodottesi nelle tesorerie di alcune

banche che contribuiscono a integrare i mezzi liquidi di altre banche diventati scarsi in relazione a perturbazioni

settoriali o territoriali. I tassi correnti di questo mercato sono ampiamente significativi del grado medio di liquidità del

sistema bancario.

4

ha allontanato fino a un paio di anni fa il rischio di fallimenti a catena delle banche. La crisi

dei mutui subprime del 2007-2008 ha minato alle basi questo rapporto di reciproca fiducia e

ha prefigurato delle insolvenze a livello globale, pregiudicando la liquidità sia delle banche

che quella dei depositanti.

BASI TEORICHE DELLA LIQUIDITA’

Il problema della liquidità è individuare in che modo e sotto quali condizioni la banca è in grado di

infondere nei depositanti la certezza sulla sua attitudine a convertire i propri debiti a vista in moneta

legale, che è una circostanza essenziale per l’esercizio dell’attività bancaria, e se così non fosse la

banca verrebbe meno ai suoi fini istituzionali. Tali presupposti sono variabili in funzione delle

trasformazioni della vita economica: prima della crisi del ’29 era largamente diffusa la fiducia

nell’attività economica, promossa dalle libere forze di mercato, e questa si sarebbe sviluppata

ininterrottamente perseguendo, oltre al vantaggio individuale, anche il benessere collettivo. Fino ad

allora le autorità monetarie sostenevano che la moneta doveva avere un influsso assolutamente

neutrale sulla vita economica, ed in questo contesto l’azione del sistema bancario doveva limitarsi a

riflettere le variazioni intervenute sul volume degli scambi, senza incidere sulla struttura e sulla

dimensione delle imprese, né sui ritmi dell’attività produttiva.

Con la crisi del 1929 non crollarono soltanto tali illusioni circa la possibilità di ancorare il buon

andamento dell’attività economica alle libere forze di mercato, ma quest’ultime apparvero

inadeguate anche a garantire la liquidità del sistema bancario, che in quel periodo fu provato da

violenti crolli. In questo periodo lo Stato abbandonò la sua posizioni di neutralità sulla vita

economica (secondo la concezione classica) e cominciò ad adottare una serie di provvedimenti per

rimettere in moto il circuito economico che era stato paralizzato dalla crisi (sulla scia delle teorie

keynesiane). Il Italia, per quel che concernette il settore creditizio, fu la Banca d’Italia ad esplicare

questa funzione di strumento attraverso il quali raggiungere gli obiettivi di politica economica.

TEORIA DELLA TRASFERIBILITA’

Secondo tale dottrina, le imprese creditizie sono in grado di superare le tensioni di liquidità con il

collocamento sul mercato di attivi che possono essere negoziati prima della scadenza senza

incorrere in sensibili perdite in linea capitale, per questo motivo detti trasferibili. Attraverso tale

sistema si giungerà ad una composizione dell’attivo bancario che privilegia i titoli del debito

pubblico e i titoli oggetto di operazioni con la banca centrale, configurando una struttura

patrimoniale in cui assumono un’importanza notevole le riserve di seconda linea (trattate più

avanti), dato che l’obiettivo della gestione della liquidità è in tal caso costituito dall’acquisizione di

titoli di credito a breve termine convertibili in moneta a bassi costi di transazione: poiché la

trasferibilità richiede precisi requisiti degli impieghi da negoziare nonché l’esistenza di un mercato

organizzato ed efficiente, in cui gli scambi avvengono con continuità.

Tuttavia, anche nel caso in cui sussistano tutte le condizioni attinenti alla natura degli attivi ed al

funzionamento dei relativi mercati di sbocco, è possibile che la trasferibilità sia solo virtuale e

teorica, poiché per essere reale presuppone un’idoneità del mercato e dei suoi operatori. Così,

soprattutto qualora, in presenza di una crisi estesa all'intero sistema dovuta a carenza di liquidità la

banca centrale assicurerà il proprio contributo per salvaguardare la solvibilità del sistema bancario,

accettando di accollarsi le sue attività contro moneta. Il limite maggiore di questa teoria sta nel fatto

che non vi è una discernimento tra le contrazioni di liquidità di una singola banca - quindi solo di

un'unità creditizia che può essere tranquillamente controbilanciata dal sistema - e una crisi di

fiducia nei riguardi dell'intero sistema bancario. Nessuna attività bancaria risulta essere

concretamente liquida se contemporaneamente tutte le banche ne tentano il trasferimento e, per

risolvere tale problema, si è pensato di identificare le attività liquide con le attività ammesse, al

5

risconto da parte della Banca centrale o accettate come garanzia collaterale per i prestiti della banca

centrale.

TEORIA DEI FLUSSI DI RIMBORSO PREVISTI

Un'altra teoria che si affermò prima della seconda guerra mondiale fu quella dei flussi di rimborso

previsti, che si concentrava su un orizzonte temporale di medio-lungo periodo ed enunciava, ai fini

del mantenimento di un equilibrio finanziario, che la concessione del credito, nelle sue svariate

forme, dovevano essere sincronizzate ai flussi di reddito che il debitore della banca avrebbe

percepito, attraverso il piano di servizio del debito. Tuttavia, dopo l'ultima guerra le fonti di

liquidità e le dottrine ad esse associate subirono un processo di trasformazione.

DOTTRINA DEL REDDITO ANTICIPATO

Una delle prime nuove dottrine sul management bancario che si affermò fu quella del reddito

anticipato, la quale si proponeva di dare giustificazione del credito a rate e del credito ipotecario.

Essa sottolineava che le rate, con il pagamento delle quali i prestiti erano rimborsati, erano tratte da

un reddito regolare e che i prestiti rateizzabili non erano differenti dai prestiti autoliquidabili.

La sua importanza era dovuta al che fatto che essa concepì per la prima volta i flussi d'esercizio

come fonte addizionale di liquidità. A partire dall'inizio degli anni '60 sia le banche commerciali

sia le banche del nuovo sistema bancario iniziarono a sviluppare una nuove fonte di liquidità,

questa volta dal lato del passivo di bilancio, emettendo depositi a termine di grande importo e

certificati di deposito.

LIABILITY MANAGEMENT THEORY

A differenza delle teorie illustrate in precedenza, che considerano il passivo bancario una variabile

esogena, l'elaborazione dottrinale della gestione del passivo sottolinea la convenienza per la banca

di manovrare le proprie passività sia per armonizzare i flussi finanziari, sia per espandere i

volumi operativi. È ovvio che, nel rispetto dell'equilibrio reddituale, il collocamento di strumenti

finanziari debba avvenire in modo economico e quindi tale teoria si concretizzò in un contesto in

cui la realtà operativa in cui le banche americane cominciarono a immettere nel mercato passività

come commercial papers e certificati di deposito. Ma anche tale teoria non è esente da limiti,

poiché i mezzi di provvista sono molto sensibili alle variazioni dei tassi d'interesse, il costo della

raccolta può subire forti spinte al rialzo.

In linea di massima, si può affermare che le politiche di gestione del passivo ebbero successo

grazie alla situazione del mercato monetario e la posizione relativa della singola banca

all'interno dello stesso. Ogni azienda di credito risponde infatti in modo strettamente personale ai

fenomeni in grado di ostacolare il ricorso al mercato per l'emissione di proprie passività. In

sostanza, si ripropone la distinzione tra la singola banca e l'intero sistema delle aziende di

credito, nel senso che gli effetti che derivano dal comportamento di un istituto conforme al filone di

questo postulato dottrinale si differenziano notevolmente da quelli discernenti dalla medesima

condotta seguita dalla generalità degli intermediari finanziari. In quest'ultimo caso infatti, è

ragionevole ipotizzare un prosciugamento dell'offerta di fondi provocato dalla pressione sul

mercato da parte delle banche.

Comunque c'è da considerare che la strategia della gestione del passivo mira ad ottimizzare le

caratteristiche del passivo, in senso quali-quantitativo, in funzione della dinamica finanziaria,

privilegiando così le forme di provvista a lunga scadenza e riproponendo il trade-off tra rendimento

e rischio, nel senso che via via che si espandono le forme contrattuali diverse da quelle canoniche e

più semplici, si cerca di ridurre le variabili che condizionano le performance reddituali della banca:

l'incertezza sul momento e sull'ammontare delle operazioni di controparte.

6

EQUILIBRIO DELLA GESTIONE E RISERVE BANCARIE

DI LIQUIDITA'

Ricordando che la gestione bancaria deve essere sempre rivolta al conseguimento contemporaneo di

tre obiettivi:

1) operare in condizioni di liquidità;

2) mantenersi solvibile;

3) avere performance reddituali soddisfacenti.

Il primo obiettivo (liquidità) riguarda l'equilibrio finanziario della banca e discende dal fatto che

essa opera in prevalenza con fondi ricevuti in deposito e deve conservarsi sempre in grado di

fronteggiare tempestivamente ed economicamente le richieste di rimborso e gli altri pagamenti. Il

secondo obiettivo (solvibilità) riguarda l'equilibrio patrimoniale e si ricollega principalmente ai

periodi di crisi; consiste nel fare in modo che il valore delle attività sia sempre superiore a quello

delle passività, garantendo in tal modo la capacità della banca di assolvere in caso di liquidazione

tutte le obbligazioni assunte. Il terzo obiettivo (redditività) riguarda l'equilibrio economico della

banca, infatti il risultato economico dell'attività svolta deve essere ampiamente positivo per

remunerare il capitale e offrire margini per potenziare l'attività attraverso l'autofinanziamento.

Come già specificato in precedenza, il primo e il terzo obiettivo sono tra loro in naturale conflitto.

Per quanto concerne la solvibilità, ogni banca cerca di attuare un sistema di impieghi che la metta al

riparo dal duplice rischio di immobilizzo e di diminuzione di valore, che andrebbero

rispettivamente a scapito della sua liquidità e della sua redditività. Questo implica che la banca deve

avere adeguati volumi di base monetaria, con un bilanciamento tra entrate ed uscite monetarie

garantito dalla gestione corrente, senza alterare l’equilibrio economico-patrimoniale. La ricerca di

una ordinata successione di movimenti movimenti monetari, rappresenta uno degli obiettivi

fondamentali della banca. Da qui l’importanza della gestione della liquidità a cui è affidato il

compito di bilanciare i movimenti finanziari e monetari della banca: è questo al tempo stesso un

vincolo ed un obiettivo. Gli equilibri anzidetti sono perseguibili in via:

tendenziale, conseguibili nel medio termine, volti ad eliminare squilibri strutturali (politica

liquidità);

immediata, per aggiustare squilibri di breve termine (politica di tesoreria);

Emerge da quanto detto la presenza contemporanea di due politiche:

- la gestione della liquidità, volta a modificare, rapidamente ed economicamente, la composizione

quali-quantitativa dell’attivo e del passivo di bilancio, agendo sulla dinamica prospettica delle

singole voci;

- la gestione tesoreria, diretta al riequilibrio continuo ed istantaneo, in ottica di economicità, della

dinamica monetaria.

La politica di liquidità mira a conseguire nel medio-lungo termine l'equilibrio finanziario

tendenziale, influendo sull'ordine temporale dei flussi di cassa, ed è composta di indirizzi di

gestione relativi al grado di trasformazione delle scadenze, alla funzione assegnata al portafoglio

titoli, alle funzioni della raccolta dalla clientela in relazione alla chiusura del circuito

7

impieghi/raccolta, con la posizione netta sull’interbancario, alle finalità del posizionamento

temporale della liquidità, alle modalità di controllo del rischio di liquidità.

A tal fine limita l'acquisto di attività reali, per le quali il duplice rischio è spesso notevole, e

privilegia gli impieghi in attività finanziarie che, pur essendo esposte agli stessi rischi, lo sono di

solito in misura inferiore. È evidente quindi come la gestione bancaria sia il frutto di un

compromesso tra le tre diverse esigenze sopra elencate, originando due fondamentali esigenze

operative:

1) necessità di creare delle riserve di liquidità, cioé di non impiegare totalmente i fondi

raccolti; una parte dei depositi viene conservata sotto forma di denaro o investita in forme

trasformabili facilmente in denaro al fine di garantire i risparmiatori e assicurare la capacità

della gestione bancaria di far fronte, in condizioni normali, alle richieste di ritiro da parte dei

depositanti. Queste riserve vanno a vantaggio della liquidità e della solvibilità ma a scapito

della redditività della banca. Si distinguono le riserve numerarie di prima linea (o prima

riserva), costituite da attività, spesso infruttifere, utilizzabili prontamente e senza oneri di

trasformazione, assenza di incertezza e costo-opportunità elevato:

- cassa contanti (biglietti di banca e le monete);

- depositi liberi presso la Banca d'Italia (i cosiddetti depositi overnight: quei depositi

caratterizzati dal fatto che sono estinti nel primo giorno lavorativo successivo a quello di

accensione. Essi, dunque, hanno la durata di una notte. Contestualmente alla estinzione del depositi,

si procede alla liquidazione dell'interesse, per cui il termine overnight viene spesso usato solo in

riferimento

ai

tassi

di

interesse

sottostanti

all'operazione.

Con l'overnight le banche mirano ad evitare il formarsi di surplus e di deficit di liquidità a

brevissima scadenza, derivanti da momentanei squilibri nella distribuzione delle riserve libere);

- depositi vincolati, ovvero quei depositi nei quali il depositante si impegna a non effettuare

operazioni di prelevamento prima di determinate scadenze (sei mesi, un anno dal versamento)

precedentemente stabilite. Nella pratica si hanno due diversi tipi di deposito vincolato: il deposito

vincolato a scadenza fissa (o deposito a termine) e il deposito vincolato a scadenza

predeterminata con reciproco preavviso. Nel primo caso la durata del vincolo viene fissata nel

momento in cui è effettuato il deposito ed il depositante non ha il diritto di ottenere il rimborso

della somma depositata prima della scadenza convenuta. In tal modo il vincolo opera nel senso di

far ottenere al depositante un tasso d'interesse più favorevole. Nel secondo caso, invece, la durata

del vincolo è lasciata alla libera scelta del depositante il quale può prelevare le somme depositate

in qualunque momento, dando però alla banca un congruo periodo di preavviso. Qualunque sia la

forma tecnica del deposito vincolato, esso rappresenta un risparmio monetario vero e proprio che

ricerca nel deposito una forma di impiego duratura e redditizia. Il risparmiatore che vincola il

proprio denaro per un periodo di tempo più o meno lungo lo fa in genere per ottenere una

remunerazione maggiore di quella che frutta il deposito libero. Anche il deposito vincolato è

comprovato da un libretto di deposito che può essere nominativo o al portatore;

- disponibilità a vista presso le altre banche.

Le riserve numerarie di seconda linea (o seconda riserva), sono invece costituite da attività

generalmente fruttifere, il cui utilizzo richiede un certo tempo (anche se breve o brevissimo) e un

costo, o una possibile perdita, di trasformazione in denaro.

- disponibilità a breve presso altre banche;

- portafoglio titoli facilmente smobilizzabile;

8

- capacità di indebitamento dell'intermediario;

- valori “stanziabili”: tutte quelle “attività idonee” per operazioni di politica monetaria (ad esempio

le operazioni di mercato aperto);

2) necessità di adeguare in linea generale le caratteristiche delle operazioni di raccolta a

quelle delle operazioni d'impiego. Questa regola fondamentale dell'intermediazione

creditizia, che è ancor oggi valida, è stata a lungo considerata in Italia come un autentico

dogma, poiché la legislazione imponeva una netta separazione tra le banche raccoglitrici di

fondi a breve scadenza e quelle raccoglitrici di fondi a lunga scadenza. Anche se questa

specializzazione temporale è stata abrogata con il Testo unico bancario del '93, rimane

l'esigenza di programmare bene il rastrellamento e l'impiego sui vari orizzonti temporali. La

raccolta di fondi, nell'esercizio dell'attività bancaria avviene attraverso svariate tecniche,

raggruppate in categorie a seconda della scadenza:

* fondi in c/c, che possono essere prelevati a vista dalle imprese e dalle famiglie che le hanno

depositati, ossia immediatamente e senza nessuna limitazione. Di solito le somme disponibili in c/c

hanno una notevole dinamica, perché i titolari le utilizzano per il loro servizio di cassa (acquisti,

pagamenti, ecc.);

* depositi a risparmio libero, per i quali i depositanti posso chiedere il rimborso a vista; questi

depositi sono meno dinamici rispetto ai c/c, perché accolgono principalmente capitali in

formazione che attendono di essere investiti oppure il risparmio capillare dei ceti meno abbienti che

viene accontanato nel timore d'impreviste necessità future;

* depositi vincolati e certificati di deposito, per i quali i depositanti si impegnano a non chiedere

la restituzione prima della scadenza prefissata, che può essere di diversi mesi o anche di qualche

anno;

* prestiti obbligazionari, a media e lunga scadenza, il cui rimborso avviene in base a un piano di

ammortamento prestabilito o dalla data di scadenza fissata in sede di emissione; non tutte le

obbligazioni emesse dalle banche sono quotate in borsa: solo quelle quotate offrono rendimenti

allineati ai livelli di mercato e facile liquidabilità.

L'impiego di fondi da parte delle banche è investito in attività finanziarie, sia in finanziamenti

accordati alle imprese (credito alla produzione), sia mediante prestiti concessi alle famiglie (credito

al consumo). È evidente che, se una banca rastrellasse i fondi esclusivamente in c/c e li impiegasse

in prestiti di durata pluriennale, non sarebbe in grado di mantenere le proprie condizioni di liquidità;

i correntisti potrebbero ordinare in qualsiasi momento la restituzione del denaro depositato, mentre

le imprese finanziate rimborserebbero i capitali ricevuti solo a scadenze lontane. Le operazioni di

raccolta devono perciò trovare una concordanza temporale delle operazioni di impiego, in

riferimento alla massa delle operazioni effettuate. Non è infatti possibile contrapporre singole

operazioni di raccolta a singole operazioni di impiego, sia perché all'interno della gestione bancaria

i fondi si confondono, si perché la maggior parte delle operazioni presenta oggi scadenze

indeterminate (che formalmente sarebbero a breve termine ma in sostanza possono protrarsi nel

tempo).

9

NORME TECNICHE DI GESTIONE BANCARIA

Parlando della gestione bancaria, abbiamo accennato al fatto che la banca deve tendere a

conseguire contemporaneamente gli obiettivi, tra loro in conflitto, di operare in condizioni di

liquidità, di mantenersi in stato di solvibilità e di conseguire un reddito soddisfacente. Questo

problema si risolve cercando una opportuna combinazione tra operazioni di raccolta fondi, di

impiego fondi e di tipo complementare e collaterale. Tale combinazione, che è diversa da banca a

banca muta nel tempo presso una stessa banca, deve essere la più redditizia tra quelle che

mantengono l’equilibrio patrimoniale e consentono alla gestione di svolgersi con un giusto

equilibrio tra entrate e uscite, cioè tra quelle che assicurano una buona condizione di liquidità. La

liquidità di un’azienda, di qualunque tipo essa sia, è l’attitudine a fronteggiare immediatamente e

senza perdite i propri impegni. La liquidità ha un aspetto finanziario e un aspetto economico; il

primo consiste nella capacità finanziaria di soddisfare le obbligazioni con la massima prontezza; il

secondo richiede che tale assolvimento di impegni avvenga senza recar danno allo svolgimento

dell’attività dell’azienda, ossia senza alterare il normale andamento della gestione.

Tutte le aziende sentono il problema della liquidità. In particolare esso è avvertito dalle banche,

che operano in prevalenza con fondi di terzi che possono, in maggioranza, esigerne la restituzione

a vista. Premesso dunque che le entrate e le uscite di ogni ente creditizio avvengono quasi sempre

in seguito a non prevedibili iniziative della clientela, la gestione della liquidità bancaria consiste

nel dare una parte dei fondi raccolti un investimento che garantisca in ogni momento i mezzi

necessari a conservare in equilibrio la tesoreria (entrate e uscite monetarie) procurando al tempo

stesso degli autonomi risultati economici (interessi, plusvalenze, ecc). Oltre alla costituzione delle

riserve di liquidità, la gestione bancaria richiede l’assiduo rispetto di queste altre “norme tecniche

di gestione”.

a) Analisi continua delle caratteristiche dei depositi raccolti ossia della loro dinamica e della loro

evoluzione nel tempo, al fine di armonizzare a esse operazioni di impiego. Sappiamo, infatti, che è

necessario adeguare le caratteristiche dei prestiti che la banca concede a quelle dei fondi che

raccoglie, a fronte di operazioni aventi una certa stabilità e una certa scadenza debbono trovarsi

operazioni caratterizzate dagli stessi requisiti;

b) Frazionamento dei rischi o, meglio ancora, loro accurata frantumazione mediante minuziosa

distribuzione dei mezzi tra un ampio e diversificato numero di impieghi. La regola tecnica del

frazionamento dei rischi presenta i seguenti aspetti particolari:

Il contenimento dei fidi, da realizzarsi concedendo prestiti di importo limitato a un ampio

numero di soggetti; infatti la banca non deve accordare finanziamenti di importo elevato a

pochi clienti, ma prestiti di entità minore a un alto numero di clienti, ciascuno dei quali deve

ricevere credito in misura inferiore a quanto gli spetterebbe in base alla sua capacità

reddituale e alla sua consistenza patrimoniale;

L’eterogeneità della clientela, da ottenersi operando con imprese appartenenti a molteplici

rami produttivi, in modo da compensare le eventuali difficoltà di un settore con l’espansione

e la prosperità degli altri;

L’estensione territoriale dell’attività, agendo su un’area sempre più vasta con un alto

numero di sportelli e potenziando la collaborazione con altre imprese che esercitano credito;

10

l’allargamento dell’attività a zone caratterizzate da tipi diversi di produzione consente alla

banca di contemperare le varie situazioni congiunturali di carattere locale;

c) Esame continuo dell’andamento economico, cioè dei costi e dei ricavi, al fine di ottenere una

redditività soddisfacente e non soltanto formale; per molte banche, l’autofinanziamento che si

realizza attraverso l’accantonamento degli utili costituisce la fonte principale per potenziare il

capitale proprio.

L’attenta osservanza delle norme tecniche di gestione ora indicate permette all’ente creditizio di

svolgere in modo equilibrato la sua attività. Lo svolgersi della gestione richiede inoltre un clima di

assoluta fiducia da parte del pubblico; per questo la legge prevede dure sanzioni penali per il reato

di aggiotaggio bancario. Commette tale reato chi divulga, in qualunque forma, notizie false,

esagerate o tendenziose riguardanti banche o gruppi bancari, atte a turbare i mercati finanziari o a

indurre panico nei depositanti, o comunque a menomare la fiducia del pubblico.

TIPOLOGIE DI RISCHIO NELL'ATTIVITA' BANCARIA

L’esercizio del credito, come ogni altra attività economica, è soggetto al rischio d’impresa, vale a

dire alla possibilità di subire perdite Il rischio d’impresa deriva principalmente dal fatto che le

decisioni sono sempre prese in condizioni di incertezza perché non è sempre possibile prevedere in

modo sicuro l’esito delle scelte effettuate. Tale incertezza è dovuta al “fattore tempo”, ossia

all’intervallo che in ciascuna operazione divide il momento della decisione da quello della

realizzazione. Il rischio d’impresa viene fronteggiaro con opportune tecniche che, nel caso

dell’impresa bancaria, consistono principalmente nell’assiduo e minuzioso “frazionamento” di cui

abbiamo già parlato in precedenza. Ogni operazione bancaria comporta rischio; questo è

particolarmente presente nelle operazioni di impiego fondi con cui l’ente creditizio concede prestito

alla clientela. I rischi affrontati dalle banche si distinguono a secondo della loro natura finanziaria o

economica; occorre però far presente che non si tratta di rischi autonomi ma di aspetti dell’unico

rischio d’impresa sopra ricordato.

Sono rischi finanziari quelli che gravano sull’andamento delle entrate e delle uscite che quindi

riguardano i mezzi necessari per un conveniente e scorrevole svolgimento della gestione bancaria.

Si tratta, in primo luogo, di rischi di immobilizzo, legati al mancato rispetto delle scadenze da parte

di clienti che, per esempre, effettuano con ritardo i rimborsi dei prestiti oppure richiedono rinnovi

totali o parziali. Alti rischi finanziari, non dipendente dal comportamento dei clienti, sono i rischi di

anelasticità finanziaria, che riguardano l’eventuale impossibilità di smobilizzare le operazioni

prima della loro scadenza, attraverso il loro trasferimento ad altre banche (per esempio la

sopravvenuta impossibilità di riscontare degli effetti già scontati ai clienti).

Sono rischi economici quelli che gravano sulla redditività della banca. Si tratta, in primo luogo, di

rischi di insolvenza, connessi alle possibili inadempienze dei clienti ai quali la banca ha accordato

dei finanziamenti; in tali negative evenienze le banche subiscono perdite dovute alle definitive

inadempienze dei loro debitori. Questi rischi di insolvenza non derivano soltanto dai prestiti erogati

ma anche dalle cosiddette off-balance-sheet, che sono le “esposizioni fuori bilancio”, così chiamate

perché vengono evidenziate tra i conti d’ordine, cioè “sotto la linea” che delimita le sezioni dello

Stato Patrimoniale. Si tratta, in particolare, di operazioni con le quali la banca ha sottoscritto

11

obbligazioni di clienti (per esempio accettazioni e avalli) oppure ha stipulato contratti a termine

(per esempio contratti a premio di borsa od option in valuta).

Altri rischi economici, non dipendenti dalla solvibilità dei clienti, sono i rischi di anelasticità

economica, che derivano dalla struttura tecnica delle operazioni e si manifestano quando mutano le

condizioni del mercato del credito senza che la banca possa variare le condizioni già pattuite; per

esempio è il caso di un rialzo dei tassi dopo che la banca ha scontato cambiali oppure il caso di un

ribasso dei tassi dopo che la banca ha ricevuto somme in deposito vincolato. I rischi sopra descritti

riguardano l’attività di intermediazione nel campo del credito. Altre categorie di rischi gravano però

sulla redditività delle banche, in particolare a causa delle operazioni di investimento finanziario.

Nel campo degli investimenti finanziari, una categoria di rischi che in epoca recente ha assunto un

peso notevole è quella connessa all’instabilità del mercato dei capitali. Tale instabilità impone oggi

alle banche alti livelli di efficienza operativa, che consentano loro di fronteggiare situazioni che

presentano caratteri sempre nuovi e aspetti talvolta molto difficili da prevedere e da controllare.

L’instabilità del mercato dei capitali può riguardare i tassi d’interesse, i corsi dei titoli in borsa e le

quotazioni delle valute straniere. Si tratta di elementi estremamente dinamici, soggetti a oscillazioni

continue e repentine, spesso di notevole ampiezza. Un peso particolare presenta oggi il rischio di

cambio, a causa della globalizzazione dell’economia e della forte espansione dell’attività bancaria

nel settore delle valute estere. A fronte di tale inasprimento del rischio di cambio, le banche

pongono in essere tecniche specifiche per fronteggiarlo, quali operazioni a termine, le opzioni in

valuta ecc. L’elencazione dei rischi che abbiamo ora eseguito non esaurisce certo la gamma delle

possibili evenienze negative che gravano sulla gestione bancaria. Molte altre eventualità sfavorevoli

potrebbero essere aggiunte; fra esse quelle che derivano da acquisti di attività reali (immobili ecc)

soggette a oscillazioni di valore nonché, quelle coperte da costose assicurazioni, riguardanti le

rapine a mano armata e i furti operati da bande di malviventi muniti di lancia termica o di sistemi

per violare gli sportelli automatici esterni (criminalità informatica)

Sull’esempio di grandi banche straniere, anche in Italia si va diffondendo la cultura della gestione

del rischio. In altre parole, emerge la tendenza a istituire un’apposita funzione rivolta ad analizzare

accuratamente tutti i rischi connessi all’attività bancaria, per collocarli con metodi matematici

utilizzando supporti informatici e farli concorrere allo sviluppo della pianificazione strategica. Lo

specialista che viene preposto a questa funzione è il risk manager, il quale deve affiancare alla

profonda conoscenza della banca e della sua operatività anche quella dei modelli quantitativi per la

valutazione del rischio. I principali compiti da attribuire al risk manager sono:

La valutazione dei rischi delle operazioni bancarie in rapporto al loro rendimento;

La definizione di una metodologia di analisi del rischio per ogni area di attività della banca,

con scelta dei modelli quantitativi di misurazione;

La partecipazione alla pianificazione strategica in collegamento coi vertici della banca.

Con l’istituzione della funzione di risk manager le banche italiane compiono un salto di qualità.

Passano infatti dalla “cultura del reporting”, che consiste nei controlli di rischiosità mediante gli

indicatori da evidenziare nei rapporti per la Banca d’Italia, alla “cultura del rischio”, alla quale

vengono sensibilizzati non solo gli alti dirigenti ma tutto il personale.

12

Il GRADO DI LIQUIDITA'

Uno degli elementi che determinano l'attività delle banche è l'attitudine a fronteggiare ogni possibile

impegno in modo tempestivo ed economico. Un'espressione sintetica del grado di liquidità di una

banca è fornita dal rapporto tra depositi e impieghi, vale a dire tra il totale dei mezzi raccolti e il

totali dei prestiti concessi. Più è alto il valore del suddetto rapporto e migliore risulta l'equilibrio

finanziario della banca, essendo i fondi impiegati nell'attività di prestito di limitata entità rispetto al

volume dei mezzi raccolti e di conseguenza maggiori attività liquide.

LE OPERAZIONI DI MERCATO APERTO

Consistono nell'acquisto o nella vendita di titoli da parte della Banca centrale agli operatori

finanziari, solitamente a condizioni particolarmente vantaggiose per questi ultimi. In tal modo la

Banca centrale influenza i corsi dei titoli stessi e aumenta (nel caso di acquisto) o riduce (nel caso di

vendita) la liquidità monetaria del sistema economico. Tali operazioni provocano delle variazioni

nei tassi d'interesse praticati dalle banche. Nell'ipotesi di acquisto di titoli, infatti, verificandosi una

riduzione della base monetaria, le banche, per assicurarsi comunque i mezzi monetari necessari alla

loro attività di impiego, eleveranno i tassi d'interesse applicati ai depositi e compenseranno tale

aumento con un incremento dei tassi sulle operazioni di credito. Nell'ipotesi opposta (vendita di

titoli), le variazioni del tasso di sconto sono di segno contrario. Attraverso le operazioni di mercato

aperto dunque, la Banca centrale influenza il livello dei tassi d'interesse agendo sulla liquidità

monetaria del sistema economico. Le operazioni di mercato aperto rientrano tra gli strumenti a

disposizione delle autorità monetarie per controllare la base monetaria e si affiancano alla manovra

sul saggio ufficiale di sconto, alla manovra sulla riserva obbligatoria e al rifinanziamento delle

banche. A differenza di queste tuttavia, le operazioni di mercato aperto presentano una maggiore

flessibilità e possono essere attuate dalla Banca centrale anche per manovre di controllo della base

monetaria nel breve periodo: particolarmente efficaci, in questo senso, risultano le operazioni di

compravendita di titoli a termine.

Nel corso degli anni in Italia le operazioni di mercato aperto son state adattate alle esigenze

imposte dal momento storico che si andava vivendo; per cui, si è passati, tanto per citare i casi più

significativi, dagli interventi degli anni Sessanta, volti a stabilizzare i saggi di lungo periodo, a

quelli degli anni Settanta, tesi a creare il mercato dei BOT. Dopo il divorzio Tesoro/Bankitalia, le

operazioni di mercato aperto hanno mirato, soprattutto, a permettere l'assorbimento della base

monetaria eccedente creata dal c/c di tesoreria. Dal 1999, sono uno degli strumenti di politica

monetaria di cui si avvale il SEBC per il perseguimento della stabilità dei prezzi. Tali operazioni

possono essere distinte in diversi tipi: operazioni di rifinanziamento principali, operazioni di

rifinanziamento a più lungo termine, operazioni temporanee di fine tuning, operazioni di tipo

strutturale. Le operazioni di rifinanziamento principali rivestono un ruolo essenziale per la politica

monetaria del SEBC: esse infatti permettono un agevole controllo dei tassi d’interesse e permettono

il rifinanziamento del settore bancario. Sono effettuate dalle singole Banche centrali nazionali

mediante aste standard che si tengono con una frequenza settimanale: le richieste immesse dalle

controparti sono aggregate a livello europeo ed è la BCE a decretare quali risultano aggiudicatarie.

Le operazioni di rifinanziamento a più lungo termine forniscono liquidità a più lungo termine al

sistema finanziario; sono poste in essere a livello decentrato dalle singole Banche centrali nazionali

13

mediante aste mensili a tasso variabile. A differenza delle operazioni di rifinanziamento principali,

con questo tipo di operazioni il SEBC non intende dare indicazioni al mercato.

Le operazioni temporanee di fine tuning permettono al SEBC di controllare l’evoluzione dei tassi ed

intervenire sulle fluttuazioni inattese della liquidità. Poiché presuppongono rapidità di esecuzione e

flessibilità di mezzi, tali operazioni non hanno né frequenza né scadenza regolare e sono effettuate

mediante aste veloci o procedure bilaterali. Le operazioni di tipo strutturale sono poste in essere

quando il SEBC vuole modificare la propria posizione strutturale nei confronti del sistema

finanziario. Possono essere costituite da emissioni di certificati di debito della BCE, acquisti o

vendite definitive.

14

LA RISERVA FRAZIONARIA

Navigazionecerca

La riserva frazionaria è la percentuale dei depositi bancari che per legge la banca è tenuta a detenere sotto

forma di contanti o di attività facilmente liquidabili. Tale riserva è l'insieme delle poste contabili che, in

percentuale rispetto ai depositi, un istituto di credito non può erogare. La riserva frazionaria è composta da:

riserva obbligatoria: è una riserva che deve essere accantonata alle banche centrali in appositi conti

degli istituti di credito. È uno strumento della banca centrale per garantire che ogni banca sia in

grado di saldare le propria esposizione debitoria con gli altri istituti in sede di Camera di

Compensazione interbancaria. Se viene aumentata oltre questo limite minimo, diventa uno strumento

di politica monetaria, gestito da Governi e banche centrali. In base al Testo Unico Bancario, tale

accantonamento di depositi non è utilizzato a garanzia dei correntisti in caso di corsa agli sportelli o

credit crunch. E', quindi, un accantonamento contabile e finanziario (le somme sono effettivamente

versate presso la Banca Centrale);

riserva a garanzia dei conti correnti: si tratta di un fondo interbancario a garanzia dei correntisti,

di un accantonamento contabile, in altri Paesi effettivamente pagato;

riserva legale e statutaria: sono delle riserve accontanate con una percentuale dei depositi che una

banca decide volontariamente di accantonare, entro un massimale stabilito per legge.

LA RISERVA OBBLIGATORIA

La riserva obbligatoria è una riserva che le banche private nazionali sono obbligate a versare presso le

rispettive banche centrali. E' calcolata applicando il 2% alla cosiddetta base della riserva, ovvero al totale

delle risorse monetarie soggette a riserva che la banca ha a disposizione. Non sono soggette a riserva, in

generale:

le operazioni pronti contro termine: sono quelle operazioni effettuate nel mercato monetario,

realizzate da un privato o da un'impresa che abbia la necessità di far fronte a momentanee occorrenze

di fondi o che, viceversa, abbia l'esigenza di investire nel breve termine elevati, ma temporanei,

surplus di liquidità. Le operazioni P/T sono dette anche vendite con patto di riacquisto e si

concretizzano in una doppia compravendita di valori mobiliari (titoli di Stato e/o garantiti dallo

Stato), cioè in una vendita (acquisto) a pronti contro un acquisto (vendita) a termine a prezzo

prefissato. Nel caso di vendita a pronti e di riacquisto a termine, l'operatore cede ad un prezzo

determinato titoli e riacquista (o si impegna a riacquistare) altrettanti titoli della medesima specie ad

un prezzo maggiorato. Nel caso di acquisto a pronti e vendita a termine, l'operatore acquista una data

quantità di titoli ad un determinato prezzo e cede (o si impegna a cedere) a scadenza un pari importo

di titoli della stessa specie ad un prezzo, di norma, superiore. Il prezzo a pronti è determinato

secondo il valore di mercato del titolo cui si aggiungono i dietimi (gli interessi maturati), mentre il

prezzo a termine è dato dalla capitalizzazione del prezzo a pronti, al tasso di interesse fissato dalle

parti ma, comunque, corrispondente ai tassi praticati sul mercato monetario. Dal punto di vista

economico, l'operazione consiste in un prestito di denaro a favore del venditore a pronti, cui si

contrappone un prestito di titoli a favore dell'acquirente a pronti. Inoltre, il contratto di P/T, che ebbe

origine in Italia nel 1979, costituisce uno strumento di controllo della base monetaria. Adottato dalla

Banca centrale nei suoi rapporti con altre banche, esso ha durata variabile tra 1 e 3 mesi senza

possibilità di estinzione anticipata. L'istituto vende (ritira, quindi, liquidità dal mercato) se vuole

sostenere i tassi d'interesse; acquista (immette liquidità) se intende favorirne la riduzione. I P/T sono

negoziabili sul mercato secondario telematico dei titoli di Stato;

15

i depositi con scadenza superiore a 2 anni;

i fondi derivanti da finanziamenti ottenuti da altre banche dell'area Euro.

Il coefficiente di riserva obbligatoria è pari al rapporto fra le riserve obbligatorie delle banche e

l'ammontare dei depositi. La banca centrale stabilisce il valore minimo di questo rapporto e, in tal modo, crea

un limite all'espansione dei depositi bancari. In altri termini, sulla base del volume totale dei depositi viene

calcolata una percentuale di riserve obbligatorie che vanno depositate presso la banca centrale. È chiaro

dunque che se la banca centrale decide di incrementare questo rapporto il suo obiettivo è quello di contrarre

l'offerta di moneta e ridurre quindi la liquidità del sistema.

La riserva obbligatoria è un semplice strumento di politica monetaria in quanto l'aumento del coefficiente di

riserva obbligatoria (cioè la percentuale da applicare sulla base della riserva, che attualmente è fissata al 2%)

comporta l'aumento della quantità di denaro che le varie banche devono depositare presso le rispettive

banche nazionali e quindi comporta anche una diminuzione delle risorse a disposizione delle banche con

conseguente riduzione della base monetaria.

D'altra parte, una riduzione del coefficiente di riserva obbligatoria ha come conseguenza il fatto che le

banche hanno maggiori risorse a loro disposizione e quindi anche la base monetaria (che è costituita appunto

dall'insieme delle risorse monetarie a disposizione delle banche nelle varie forme) aumenta. Per strumenti

della politica monetaria devono intendersi quelle variabili economiche sotto il diretto controllo della banca

centrale e che possono essere manovrate tempestivamente per il raggiungimento degli obiettivi dell'azione

monetaria. Essi sono in genere costituiti da:

— base monetaria; tramite il controllo dell'offerta di base monetaria la banca centrale regola anche la

crescita dei depositi bancari grazie al meccanismo del moltiplicatore dei depositi. Il controllo della

componente interna della base monetaria (in pratica quella non derivante da un surplus della bilancia

dei pagamenti) avviene tramite le operazioni di mercato aperto e le variazioni della riserva

obbligatoria;

— Le operazioni di mercato aperto consistono nell'acquisto (o nella vendita) di titoli di Stato: se la

banca centrale vuole immettere liquidità nel sistema essa acquisterà titoli. Se invece l'obiettivo è

quello di drenare liquidità (ovvero diminuire la base monetaria) la Banca venderà titoli. Tramite le

variazioni del coefficiente di riserva obbligatoria la banca centrale ha un controllo pressoché

completo dell'offerta di moneta anche in un sistema in cui gran parte della moneta è costituita da

moneta bancaria. Ad un coefficiente più elevato corrisponderà un moltiplicatore dei depositi più

piccolo, cosicché minore sarà l'ammontare dei depositi bancari conseguente ad una variazione della

base monetaria;

— i tassi d'interesse del mercato monetario;

— i controlli diretti (o amministrativi) sui flussi finanziari: rispetto al controllo della base monetaria

ed alle variazioni dei saggi d'interesse, i controlli amministrativi del credito presentano il vantaggio

di un'applicabilità più diretta, non mediata dal mercato. Nel lungo periodo, però, essi possono

provocare effetti distorsivi sull'ottimale allocazione delle risorse finanziarie. In Italia, in particolare,

sono stati adottati per qualche tempo il massimale sui prestiti bancari ed il vincolo di portafoglio. Gli

strumenti di volta in volta azionati dalle autorità monetarie non influenzano direttamente gli obiettivi

16

perseguiti ma agiscono su variabili intermedie. Nella versione più semplice, un aumento dell'offerta

di moneta (esogena) provoca una riduzione del tasso d'interesse (per l'accresciuta domanda di

moneta speculativa) stimolando così gli investimenti e, di conseguenza, il reddito. In sostanza, un

aumento della quantità di moneta detenuta dalle banche provoca una riduzione del tasso d'interesse

che incentiva la richiesta di credito da parte degli operatori economici; a sua volta un aumento del

credito, ed in particolare il suo minor costo, potrebbero essere un fattore stimolante per l'intero

sistema economico: facilitando un aumento degli investimenti e, in ultima analisi, facendo

aumentare il livello del reddito di equilibrio. Al contrario una politica monetaria restrittiva, facendo

aumentare il tasso d'interesse (indice della scarsità di moneta nel circuito economico), scoraggia gli

investimenti privati e quindi provoca una riduzione del reddito di equilibrio. Una variazione della

base monetaria, perciò, comporterà un progressivo aggiustamento dei portafogli degli operatori che

sostituiranno le attività finanziarie a lungo termine con le attività reali (gli investimenti) a seconda

dei rispettivi rendimenti. Anche senza considerare che in questo modo la variazione della base

monetaria deve compiere un processo abbastanza tortuoso prima di riflettersi sulle variabili reali, la

politica monetaria può (in determinate circostanze) dimostrarsi inefficace. Se, ad esempio, il tasso

d'interesse è troppo basso e le previsioni degli operatori sono pessimistiche, vi sarà un'altissima

preferenza per la liquidità: gli operatori preferiranno cioè detenere una grande quantità di scorte

liquide piuttosto che impiegarle nei processi produttivi o nell'acquisto di titoli. In tale situazione la

politica monetaria risulta inefficace in quanto la domanda di moneta è teoricamente infinita e, di

conseguenza, il saggio d'interesse non può variare. Studi empirici, inoltre, hanno rilevato una

notevole asimmetria della politica monetaria: le manovre espansive, infatti, si sono dimostrate meno

efficaci di quelle restrittive. Fra le possibili spiegazioni del fenomeno ricordiamo il razionamento

del credito e il cd. effetto d'immobilizzo. A sua volta una politica monetaria restrittiva potrebbe

risultare inefficace per due motivi:

* la liquidità bancaria. Se le banche hanno un eccesso di liquidità, l'efficacia di qualsiasi strumento

monetario può essere vanificata utilizzando le scorte liquide detenute e non ancora utilizzate. In questo modo

non vi sarà alcuna variazione nel volume del credito accordato dalle banche e, quindi, della liquidità

immessa nel circuito economico;

* la velocità di circolazione della moneta. Una riduzione della quantità di moneta presente nel sistema

economico può essere bilanciata da un aumento della velocità di circolazione della stessa. Poiché in un

sistema economico in qualunque momento vi sarà una parte del circolante detenuto in forma liquida

(improduttiva), un aumento del saggio d'interesse, provocato da una politica monetaria restrittiva, indurrà i

detentori di moneta ad immetterla nel circuito economico, aumentando la velocità di circolazione della

stessa.

LA RISERVA FRAZIONARIA E IL MOLTIPLICATORE MONETARIO

Come spiegato efficacemente dal Nobel Paul Samuelson, a fronte di un nuovo deposito, una banca può

concedere un prestito aggiuntivo per un ammontare massimo pari al nuovo deposito meno la somma

trattenuta sotto forma di riserva a qualsiasi titolo. Chi ottiene il prestito spende la somma ricevuta, che prima

o poi viene depositata presso un'altra banca da chi la riceve in pagamento. La banca a sua volta agirà come la

prima, trattenendo una quota della moneta sotto forma di riserva e prestando il resto. Il meccanismo continua

fino a quando non ci sono più nuovi prestiti e nuovi depositi.

A fronte di un nuovo deposito, accade che a livello di sistema bancario (e non di singola banca, come molti

ritengono erroneamente) si genera un nuovo prestito, che potrà divenire un nuovo deposito presso una

seconda banca e da questo deposito si potrà creare un prestito che diverrà nuovo deposito per un'altra banca,

17

e così via ricorsivamente. Poiché ad ogni deposito una percentuale del denaro dev'essere trasformato in

riserva, ogni successivo prestito risulterà inferiore al precedente così come ogni deposito risulterà inferiore al

precedente. La somma di tutti i prestiti effettuati da più banche generati da un primo nuovo deposito risulterà

un multiplo del primo deposito. Allo stesso modo la somma di tutti i depositi sarà un multiplo del deposito

iniziale. Risulta evidente che la somma totale dei depositi sarà garantita in termini di liquidità, dal solo

deposito iniziale. Si parla pertanto di moltiplicatore monetario, che agisce a livello di sistema bancario e non,

come ricorda Samuelson, a livello di singola banca. È anche vero che non c'è nessun divieto di depositare il

prestito sulla stessa banca che lo ha erogato. Questo significa, per fare un esempio, che a fronte di una

percentuale di riserva pari al 2%, il sistema bancario (e non la singola banca) può arrivare a prestare fino a

50 volte tanto. Conseguentemente aumentano anche i depositi presso il sistema bancario.

La singola banca non può concedere prestiti per un ammontare pari a numerose volte la raccolta. La ragione

è semplice: una volta che la somma prestata è stata spesa e chi la riceve la versa presso altre banche, la banca

che ha concesso i prestiti ha debiti nei confronti delle altre banche, debiti che deve liquidare con moneta

depositata presso la banca centrale. Pertanto se a fronte di un nuovo deposito pari a 100 la banca concedesse

prestiti per 5000 euro (50 volte tanto), la banca che ha concesso il prestito dovrebbe versare 5000 euro ad

altre banche, sotto forma di debiti della banca centrale, fatto impossibile perché la banca ha ricevuto depositi

solo per 100. Tuttavia, i clienti delle altre banche potrebbero effettuare pagamenti a clienti della banca che ha

erogato il prestito, per un ammontare simile: il debito di tutte le altre banche verso quella che ha erogato il

prestito è simile a quello della prima verso le altre banche. Nella Camera di Compensazione, ogni banca paga

la differenza fra debiti e crediti verso le altre banche, se questa è negativa, e quindi deve avere disponibili

depositi pari al saldo debitorio.

LA RISERVA FRAZIONARIA IN EUROPA

In Europa non è prevista riserva frazionaria per:

depositi con durata prestabilita superiore a due anni;

depositi rimborsabili con preavviso superiore a due anni;

pronti contro termine;

titoli di debito emessi con durata prestabilita superiore a due anni.

È invece al 2% per ogni altra passività compresa nell'aggregato soggetto a riserva come stabilito

dall'articolo 4 del regolamento 1745/2003 della BCE. Quindi la banca deve possedere una contropartita in

contante di ogni passività, per un valore che oggi è compreso tra 0 e 2 (punti percentuali). Il regolamento

di Basilea 1, stabilito nel 1988 presso la Bank of International Settlements (BIS), portò la riserva frazionaria

al 2%. Se una banca non ha più sufficienti riserve, è obbligata a reintegrarle, ritirando qualche prestito ed

eventualmente rallentando l'emissione di nuovi prestiti. La riserva è indispensabile per le banche per tenere

nelle filiali il contante necessario ai prelievi ordinari dei correntisti (nei quali rientrano indirettamente

assegni e bonifici da loro emessi e incassati dai destinatari del titolo di credito). Per completezza

d'informazione si deve tenere in considerazione che ogni anno vengono immesse in circolazione nuove

banconote in relazione ad alcuni parametri, tra i quali la crescita economica dei paesi. La riserva frazionaria è

il principale strumento di trasmissione della politica monetaria dalla Banca Centrale a tutte le altre banche.

La riserva delle singole banche è aggiornata periodicamente a valle della rilevazione del capitale prestato. La

garanzia può essere posta dopo aver effettuato la Stanza di Compensazione con gli altri istituti di credito del

sistema.

L'ESPANSIONE DEL CREDITO

18

La riserva frazionaria è un moltiplicatore che consente l'espansione del credito. In un sistema a riserva

frazionaria diversa dal 100% la banca può accreditare del denaro in quantità superiori ai depositi che ha.

L'utilità della banca rispetto a custodire personalmente i propri risparmi è la circolazione della moneta per

finanziare gli investimenti. Rispetto ad un investimento personale dei risparmi, la banca è in grado di

espandere il credito, facendo circolare più denaro.

IL MOLTIPLICATORE MONETARIO

Navigazionecerca

Il moltiplicatore monetario è il rapporto tra l'offerta di moneta e la base monetaria esistenti in un

determinato momento nel sistema economico. L'offerta di moneta, intesa come quantità di moneta esistente

in un determinato momento nel sistema economico, è pari alla moneta legale in circolazione (il circolante),

detenuta dal pubblico e dalle banche, più i depositi del pubblico presso le banche, mentre la base monetaria

è pari al circolante più le riserve depositate dalle banche presso la banca centrale, obbligatoriamente a fronte

dei depositi raccolti (riserve obbligatorie) o in eccedenza rispetto a tale obbligo (questi depositi in eccedenza

costituiscono le riserve libere delle banche unitamente alla cosiddetta cassa contante, ossia al circolante da

esse detenuto). Va precisato che l'offerta di moneta può essere diversamente definita, in relazione alle attività

che ne sono incluse in diversi aggregati monetari.

GLI AGGREGATI MONETARI

In economia gli aggregati monetari sono grandezze aggregate che esprimono la quantità

complessiva, esistente in un determinato momento nel sistema economico, di moneta e di attività

finanziarie che, per il loro grado di liquidità, possono svolgere le stesse funzioni della moneta (la

cosiddetta quasi-moneta). Poiché la moneta svolge nei sistemi economici varie funzioni, possono essere

definiti diversi aggregati monetari in relazione alle funzioni che vengono prese in considerazione per

stabilire se un'attività finanziaria può essere considerata quasi-moneta. In particolare, si sogliono definire i

seguenti aggregati monetari:

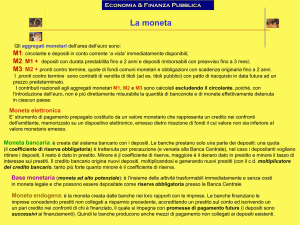

M0 (o base monetaria), che comprende la moneta legale, ossia le banconote e le monete

metalliche che per legge devono essere accettate in pagamento, e le attività finanziarie

convertibili in moneta legale rapidamente e senza costi, costituite da passività della banca

centrale verso le banche (e, in certi paesi, anche verso altri soggetti);

M1 (o liquidità primaria), che comprende M0 più tutte le altre attività finanziarie che come

la moneta possono fungere da mezzo di pagamento (essenzialmente i depositi in c/c, se

trasferibili a vista mediante assegno, e i traveler's cheque);

M2 (o liquidità secondaria), che comprende M1 più tutte le altre attività finanziarie che,

come la moneta, hanno elevata liquidità e valore certo in qualsiasi momento futuro

(essenzialmente i depositi bancari e d'altro tipo, ad esempio quelli postali, non trasferibili a

vista mediante assegno);

19

M3, che comprende M2 più tutte le altre attività finanziarie che come la moneta possono

fungere da riserva di valore (ad esempio i titoli a reddito fisso con scadenza a breve termine,

come i BOT italiani).

L'individuazione delle attività finanziarie che rientrano nelle suddette definizioni può variare da un

sistema economico all'altro, in relazione alle abitudini, alle consuetudini e alla regolamentazione

giuridica esistenti in ciascuno. Per l' area dell'euro, la BCE ha definito:

1) M1 come la base monetaria M0 più i depositi a vista, compresi i depositi overnight; a fine

novembre 2008 ammontava a 3.970 miliardi di €, di cui 704 miliardi rappresentati dal circolante;

2) M2 come M1 più i depositi con scadenza fissa fino a 2 anni e i depositi rimborsabili con

preavviso fino a 3 mesi; a fine novembre 2008 ammontava a 8.003 miliardi di euro;

3) M3 come M2 più i pronti contro termine, le obbligazioni con scadenza fino a due anni, le quote

di fondi di investimento monetario ed i titoli di debito con scadenza fino a 2 anni; a fine novembre

2008 ammontava a 9.364 miliardi di euro.

Gli aggregati monetari misurano l'offerta di moneta esistente in un determinato momento nel

sistema economico; la loro entità influenza i tassi d'interessa e di inflazione: una maggiore offerta di

moneta, infatti, si traduce in un minor tasso d'interesse (a parità di domanda) e può tradursi in

maggiore inflazione. Per questo motivo gli aggregati monetari sono normalmente utilizzati per

esprimere gli obiettivi della politiva monetaria (che, per esempio, potrebbero essere del tipo:

crescita annua di M1 non superiore al 2%). L'aggregato M3 è il primo pilastro della politica monetaria

della Banca Centrale Europea (il secondo pilastro è l'andamento dei prezzi al consumo): la BCE annuncia il

tasso di crescita medio annuale di M3 che ritiene compatibile con la stabilità dei prezzi nel medio periodo;

nel dicembre 1998 il consiglio direttivo della BCE lo ha fissato nel 4,5%, confermato negli anni successivi,

anche se la crescita effettiva di M3 si è sempre mantenuta superiore (si tratta, è bene ricordarlo, di un valore

di riferimento, non di un vero e proprio obiettivo di politica monetaria). La Banca Centrale Europea ha

giustificato l'opzione per l'aggregato M3 con la sua maggior stabilità nel medio periodo e la migliore capacità

di anticipare l'andamento dei prezzi, rispetto agli aggregati più ristretti. È interessante notare che, invece, la

Federal Reserve statunitense ha addirittura smesso di pubblicare i dati relativi a M3 dal 2006, ritenendo di

scarsa utilità le informazioni aggiuntive fornite dall'andamento di questo aggregato rispetto all'aggregato M2.

PROCESSO DI MOLTIPLICAZIONE

In tutte le economie il moltiplicatore monetario ha un valore superiore a 1, il che vuol dire che l'offerta di

moneta è maggiore della base monetaria o, in altri termini, che l'offerta moneta, oltre che dalla base

monetaria, creata dalla banca centrale, è costituita dalla cosiddetta moneta bancaria, creata dalle banche

raccogliendo depositi e concedendo prestiti o acquistando titoli (prestiti e titoli che, nel loro complesso,

costituiscono il credito bancario). L'effetto moltiplicativo trova la sua spiegazione nel processo circolare che

si innesca tra banche e loro clienti: questi ultimi depositano la liquidità in eccesso, rispetto a quella che

desiderano detenere, presso le banche, le quali, a loro volta, la ridistribuiscono al pubblico sotto forma di

prestiti o acquisto di titoli; il pubblico, però, trattiene solo una parte della liquidità così ricevuta, depositando

nuovamente il resto presso le banche, sicché il processo continua a ripetersi, creando ad ogni passaggio

nuovi depositi che, andandosi a sommare a quelli già esistenti, aumentano l'offerta complessiva di moneta.

20

Va notato che la nuova moneta non viene creata dalla singola banca, che si limita a raccogliere depositi ed a

concedere prestiti o acquistare titoli, ma dal sistema bancario nel suo complesso.

Il tutto può essere illustrato con un semplice esempio numerico: poniamo che il pubblico riceva moneta per

1.000 euro, ne trattenga il 10% e depositi il resto presso le banche; queste avranno, quindi, 900 euro di

depositi in più, dei quali una parte, poniamo il 20%, terranno come riserva e il resto, 720 euro,

impiegheranno concedendo prestiti; il pubblico, ricevuti questi 720 euro, ne tratterrà il 10% e depositerà il

resto presso le banche, che vedranno quindi i loro depositi aumentare di ulteriori 648 euro, i quali, andandosi

a sommare ai precedenti 720 euro, porteranno l'aumento complessivo a 1.368 euro, che sommato ai 1.000

euro di incremento iniziale della base monetaria determina un aumento complessivo della quantità di moneta

pari a 2.368 euro; ciò vuol dire che, dopo un solo ciclo, 1.000 euro di incremento della base monetaria hanno

già generato un aumento più che doppio dell'offerta di moneta e, poiché il processo si ripete più volte, ad

ogni ciclo successivo si avrà un ulteriore aumento dei depositi e, quindi, dell'offerta di moneta (seppur via

via decrescente).

LA MOLTIPLICAZIONE DELLA MONETA: UN ESEMPIO

•

Esiste un solo tipo di passività: i depositi

•

Esistono due tipi di attività: conto di tesoreria presso la banca centrale, crediti verso clienti

•

Il coefficiente di riserva obbligatoria (pari al tasso di liquidità) è uguale al 10%

•

Lo stato aumenta la spesa pubblica in misura pari a 10 con assegni emessi sul suo conto presso la

banca centrale

Il bilancio del sistema bancario (iniziale)

ATTIVO

Depositi

TOTALE

PASSIVO

100

100

Depositi presso la banca centrale 10

Prestiti

90

TOTALE

100

Il bilancio del sistema bancario (dopo il deposito aggiuntivo)

ATTIVO

PASSIVO

Depositi

100

Depositi presso la banca centrale 10

Nuovi depositi

10

Nuovi depositi presso la banca

10

centrale

21

TOTALE

110

Prestiti

90

TOTALE

110

L’effetto cumulato del deposito aggiuntivo

Il tasso di liquidità è ora pari a 20/110 >10%.

È possibile dare a prestito 9.

I soldi vengono spesi e i venditori li depositano presso le proprie banche (l’ammontare dei depositi

nel sistema bancario è ora pari a 119).

Una volta effettuata la compensazione il saldo presso la banca centrale rimane inalterato.

Il tasso di liquidità è pari a 20/119, quindi 8,1 possono essere dati a prestito e così via

Alla fine del processo l’offerta di moneta è aumentata di 100

IL BILANCIO DEL SISTEMA BANCARIO (EFFETTO CUMULATO)

ATTIVO

PASSIVO

Depositi

100

Depositi presso la banca centrale 10

Nuovi depositi

10

Nuovi depositi presso la banca

10

centrale

Nuovi depositi

(successivi)

90

Prestiti

90

Nuovi prestiti

90

TOTALE

200

TOTALE

200

22