")

I Servizi di Finanziamento e di Pagamento

(Pagine 39-46)

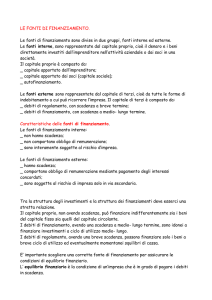

I Servizi di Finanziamento (operazioni attive)

La funzione del credito bancario e' complementare a quella svolta dal capitale proprio (capitale di rischio), in base al

principio che: una sana struttura finanziaria deve basarsi necessariamente su un fisiologico rapporto tra i mezzi propri

e i mezzi di terzi.

Il FIDO , o affidamento, e' l'importo massimo di credito che una banca si impegna a concedere, nelle varie forme

tecniche, ad un cliente che ne ha fatto richiesta, dopo averne accertato le condizioni patrimoniali, finanziarie e

redditizie e le qualita' personali.

La capacita' di fido di un aziendae' legata a 3 fattori:

Patrimonio: l'intervento della banca deve avere funzione complementare al patrimonio aziendale;

Capacita' di reddito: l'idoneita' di un azienda a produrre utili;

Capacita' finanziaria: la misura in cui l'azienda riesce a produttore flussi di cassa per pagare gli interessi e il

capitale;

Tutte le operazioni bancarie attive, ad eccezione degli investimenti in titoli e immobili, nascono da un fido.

Istruttoria di Fido: indagini, ricerche, analisied elaborazioni destinate a fornire elementi di valutazione ai competenti

organi della banca per valutare i rischi economici e finanziari che le concessioni di fido comportano.

Le piu' usuali forme tecniche di erogazione del credito sono:

Sconto bancario: contratto in forza del quale la banca (scontante), previa deduzione dell'interesse, anticipa

al cliente (scontatario) l'importo di un credito verso terzi non ancora scaduto, mediante la cessione salvo buon

fine del credito stesso.

Questa operazione ha lo scopo di consentire allo scontatario di utilizzare i mmediatamente l'importo di un

suo credito non ancora eseguibile.

Lo sconto cambiario e' un'operazione di sconto avente oggetto le cambiali.

Apertura del credito: e' un contratto in base al quale la banca si obbliga, nei confronti del cliente, a tenere a

sua disposizione, per un periodo di tempo determinato o indeterminato, una data somma di denaro.

- apertura di credito semplice: il cliente puo' utilizzare il credito in una sola volta

anche con successivi

prelevamenti parziali.

- apertura di credito in conto corrente: il cliente puo' utilizzare in una o piu' volte la

somma messagli

a disposizione e puo', con successivi versamenti, ripristinare la sua

disponibilita', utilizzando nuovamente il

credito cosi' reintegrato.

Anticipazione: e' un prestito monetario a breve, con scadenza determinata, garantita da pegno, a favore della

banca, di valori mobiliari, di merci, di crediti o di depositi di denaro.

- contratto principale di prestito.

- contratto principale di pegno.

Anticipo su fatture: e' un'operazione bancaria di impiego fondi, attraverso la quale si mette a disposizione di

un cliente il valore nominale di un gruppo di fatture da questi cedute alla banca, decurtato di uno scarto

prudenziale di garanzia oscillante dal 20% al 30%, che cauteli da eventuali resi, abbuoni e contestazioni.

Mutuo: e' un prestito monetario a scadenza temporanea protratta, molto comune nel finanziamento

dell'edilizia abitativa e di imprese industriali e commerciali.

Il mutuo prevede l'erogazione del credito in un'unica soluzione ed il rimborso da parte

del beneficiario

(mutuatario) in modo graduale, secondo un piano di ammortamento lasciato all'iniziativa delle parti.

Leasing finanziario: e' un contratto misto mediante il quale una parte (societa' specializzata) concede

all'altra (locatario o conduttore) la detenzione e l'uso di un bene, che acquista o fa cpstruire su scelta e

indicazione della stessa, dietro pagamento di un canone periodico per un determinato periodo di tempo.

Alla scadenza del contratto il cliente puo scegliere se:

- restituire il bene;

- acquistare il bene previo versamento del valore di riscatto;

- rinnovare il contratto.

I Servizi di Pagamento

Le banche offrono alla clientela numerosi serviz di pagamneto e di efficiente svolgimento degli scambi di naturia

monetaria, che sono alla base del sistema dei pagamenti interni e internazionali del mondo degli affari.

I principali strumenti di pagamento:

Sportelli automatici (ATM): servizio che facilita il "self-service bancario" che consente al cliente di una

banca, titolare di un conto corrente, di prelevare attraverso una particolare tessera plastificata dotata di

pista magnetica (badge), denaro contante.

Bonifico: consiste in un ordine, dato dal cliente alla propria banca, di pagare una data somma a un correntista

della stessa banca, ad un cliente di un altra banca o a un terzo beneficiario.

Carta di debito: e' uno strumento di pagamento che permette di eseguire dei trasferimenti automatici di

fondi esistenti su un conto corrente bancario.

Carta di credito: e' un documento nominativo non cedibile, costituito da una tessera plastificata (plastic

card) che consente al titolare di effettuare acquisti o ottenere servizi presso terzi convenzionati con

l'emittente della banca medesima, al quale viene trasferito l'onere del relativo pagamento.

Servizio di corporate banking: e' un servizio orientato alle imprese che prevede, mediante collegamenti

telematici tra la banca e l'impresa, la possibilita' per quest'ultima di effettuare operazioni bancarie

direttamente dalle proprie sedi.

Home banking: e' un servizio orientato alla clientela privata mediante il collegamento telematico tra banca e

utente; in tal modo, l'utente puo' effettuare direttamente dal proprio domicilio un complesso di operazioni e

di disporre di una serie di informazioni relative al proprio rapporto bancario.

Servizio Ri.Ba. (ricevuta bancaria elettronica): e' una procedura interbancaria realizzata per la gestione

automatica degli incassi commerciali, per le quali viene utilizzato lo strumento della ricevuta bancaria.

")