Promemoria in merito alla proposta di legge N. 2875 del 4.11.2009

di iniziativa dei deputati GNECCHI, GIOVANELLI, CODURELLI

Modifica all'articolo 86 del testo unico delle leggi sull'ordinamento degli enti locali, di cui al decreto

legislativo 18 agosto 2000, n. 267, in materia di oneri previdenziali degli amministratori locali

L’attuale normativa non presenta certezze e permette situazioni molto diversificate che creano

problemi sia agli enti locali che agli eletti, oltre che agli enti previdenziali. Negli anni si sono

susseguiti interventi legislativi che non hanno tenuto conto di tutti gli aspetti, è assolutamente

necessario un intervento organico in questa materia.

L 300/1970, statuto dei lavoratori

Secondo quanto previsto dall’art. 31 Legge 300/1970 “i lavoratori che siano eletti membri del

Parlamento nazionale o di assemblee regionali ovvero siano chiamati ad altre funzioni pubbliche

elettive possono, a richiesta, essere collocati in aspettativa non retribuita, per tutta la durata del

loro mandato. La medesima disposizione si applica ai lavoratori chiamati a ricoprire cariche

sindacali provinciali e nazionali”.

I periodi di aspettativa di cui ai precedenti commi sono considerati utili, a richiesta

dell’interessato, ai fini del riconoscimento del diritto e della determinazione della misura della

pensione a carico della assicurazione generale obbligatoria di cui al R.D.L. 4 ottobre 1935, n.

1827, e successive modifiche ed integrazioni, nonché a carico di enti, fondi, casse e gestioni per

forme obbligatorie di previdenza sostitutive della assicurazione predetta, o che ne comportino

comunque l’esonero.

Modifiche legislative che hanno interessato questa materia : L 816/1985

dal 1970 al 25 gennaio 1986 (legge 816/1985) la contribuzione era totalmente figurativa, quindi

senza obbligo di versamento contributivo.

Dal 25 gennaio 1986 la contribuzione è stata posta a carico dell’ente presso il quale è esercitato

il mandato : per il lavoratore dipendente l’ente locale “si sostituisce” al datore di lavoro, versando

i contributi previdenziali come se continuasse il rapporto di lavoro, quindi in base alla retribuzione

percepita al momento dell’elezione (questo crea la casualità in termini di onere per l’ente locale,

più l’eletto guadagna più “costa”), per artigiani, commercianti e parasubordinati, l’importo da

pagare è quello calcolato sul minimale, per il liberi professionisti esiste l’obbligo per l’ente di

pagare una quota forfettaria e il libero professionista può versare i contributi previdenziali sulla

quota parte del reddito eccedente.

Già questo dimostra le differenze che si vengono a creare sia in termini di costi per l’ente locale,

sia di diritto per l’eletto : i lavoratori dipendenti si vedono garantiti i contributi sulle retribuzioni di

base contrattuali (non per la previdenza complementare e salario accessorio), i liberi

professionisti hanno la facoltà di integrare, gli autonomi no, ma soprattutto se al momento

dell’elezione non si è in una di queste categorie non si ha diritto a nulla e non si è neppure

obbligati all’iscrizione ad un fondo previdenziale come i lavoratori precari, non è prevista

l’iscrizione alla gestione separata inps, quindi non solo non esiste contribuzione da parte dell’ente

locale, ma neanche la possibilità di versare personalmente una contribuzione per la pensione.

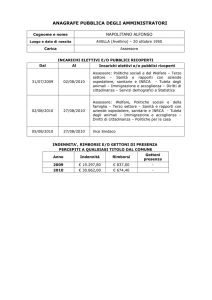

Evidenziamo per chiarezza e maggiore comprensione la situazione del Comune di Bolzano, nella

legislatura 2005/2010, risulta evidente quali siano gli oneri previdenziali a carico del comune,

che variano a seconda dell’attività lavorativa svolta dall’amministratore prima del mandato e che

risultano invece pari a zero, se l’amministratore trovasi in situazione di inoccupazione al momento

dell’elezione. La giunta comunale di Bolzano era composta da 11 membri, il vice sindaco in

ottobre è stato eletto consigliere regionale, era il più oneroso perché giornalista ed è stato

sostituito da un vice sindaco pensionato con un risparmio per il comune di 40.000 euro in un solo

mese e mezzo, questo conferma la casualità dei costi a carico dell’ente locale.

Sindaco/vice

assessori

e 2005

2006

2007

2008

2009

Ente prev cui risulta

solo2

iscritto/a o condizione

mesi

lavoro/pensione

O

NULLA

Sindaco

euro

Vice sindaco

2430

17787

18225

18339

19652

Dipendente pubblico

3576

35646

38813

36719

Eletto in

Giornalista (INPGI)

Da ott

Cons reg

Vice sindaco

Perché pensionato

assessore

131

1567

1599

536

deceduto

Architetto/Inarcassa

assessore

131

1567

1599

1606

1678

Architetto/inarcassa

9822

10241

10260

10404

Dip. Privato Inps

assessore

assessore

193

2374

2664

2776

2868

Commerciante/inps

assessore

1962

17847

15537

16064

16299

Dip. Pubblico/inpdap

assessore

Dipendente

non

in

aspettativa

assessore

Inoccupato

al

momento

dell’elezione

assessore

pensionato

assessore

Inoccupato/disoccupato

In più il Comune di Bolzano, paga i contributi per un proprio dipendente in aspettativa che è stato

eletto assessore in un Comune con meno di 10.000 abitanti.

assessore

6605

10670

11853

12316

11806

Dip

comunale

–

assessore

presso comune con meno di

10.000 abitanti quindi contributi

a carico del comune di bolzano

La tabella di cui sopra dimostra quanto sia casuale per l'amministrazione il costo da sostenere e

quanto sia diversa la situazione nella quale si vengono a trovare gli eletti.

DLGS 564/96

Per quanto riguarda i distacchi sindacali dal 1° dicembre 1996 è prevista la facoltà, da parte

dell’organizzazione sindacale, di effettuare un versamento integrativo, qualora la retribuzione del

sindacalista, sia superiore a quella in godimento al momento del distacco. Beneficio facoltativo,

ma almeno previsto.

Dal 1° gennaio 2000 gli eletti che in ragione dell’elezione maturano il diritto ad un vitalizio

(parlamentari nazionali ed europei, consiglieri regionali) devono versare la quota a loro carico dei

contributi previdenziali relativi al rapporto di lavoro in essere al momento del distacco, quindi

praticamente come in costanza di rapporto di lavoro, diventa figurativa la quota a carico del

datore di lavoro, non viene pagata da nessuno, non come per gli eletti negli enti locali.

Con la finanziaria 2008 : sono intervenute ulteriori modifiche al Dlgs 267/2000,

sull’espletamento di mandati elettivi amministrativi ai sensi dell’art.81 del T.U.E.L., come

modificato dall’art.2, comma 24, della Legge n. 244 del 24/12/2007 con riflessi sul diritto

all’aspettativa e sugli adempimenti contributivi e sui soggetti tenuti ai versamenti.

CASI PARTICOLARI (solo come esempi) DEI QUALI CI SIAMO OCCUPATI E CHE SERVONO COME

ESEMPI PER CAPIRE CHE SI DEVE INTERVENIRE IN QUESTA MATERIA PER CREARE CONDIZIONI

CORRETTE PER L'ESPLETAMENTO DI UN MANDATO ELETTIVO

1. Livio Bonacina eletto nel giugno 2004 Sindaco nel Comune di Galbiate in provincia di Lecco, in

data 8 giugno 2009, veniva rieletto per il secondo mandato, ma in data 30.6.09, la ditta presso la

quale lavorava al momento della prima elezione mette in mobilità i lavoratori, fino alla fine del

periodo di mobilità si trova con copertura contributiva, ma dalla fine della mobilità il Comune non

è tenuto al versamento dei contributi perchè non risulta più "lavoratore dipendente in aspettativa

per mandato elettivo". Con la situazione di crisi in atto può capitare a molti eletti quindi la

situazione può veramente diventare grave.

2. Luigia Di Virgilio, assessora PD al Municipio V° del Comune di Roma, si ritrova senza copertura

previdenziale dal gennaio 2008 per la modifica apportata con l'art 2 comma 24 della L244/2007;

un suo collega Alfonso Perrotta, vicino alla pensione si è dimesso per non vedere compromessa la

sua situazione pensionistica (abbiamo tutta la documentazione relativa a queste situazioni) ;

3. prof Michele Sineri ha svolto le funzioni di Presidente dell'azienda Municipale Trasporti di

Catania dal 2000 al 2009, dipendente pubblico, è stato collocato in aspettativa in base all'art 87

dlgs 18 agosto 2000 n 267 che equipara l'aspettativa concessa alle cariche elettive di cui all'art

81 del medesimo dlgs, l'INPDAP gli comunica che gli mancano i 9 anni di contributi e quindi non

potrà godere della pensione con decorrenza settembre 2010 come riteneva di diritto. In questo

caso non è stato chiarito ed esiste una vertenza giudiziale in corso : la società municipalizzata

avrebbe dovuto pagare i contributi all'Inpdap in base alla retribuzione al momento dell'aspettativa

non retribuita ? ha diritto all'accredito figurativo senza onere per la Società municipalizzata ?

avrebbe dovuto assumere a proprio carico l'intera contribuzione come in alcuni casi previsti dalla

L244/07 ? Dato certo per l'interessato è che si è dimesso volontariamente dal lavoro, non è più

presidente della municipalizzata e scopre che gli mancano 9 anni di contributi e che pensava di

aver diritto alla pensione da settembre e non l'avrà.

4. Susanna Cenni, il 12.7.10 l'Inpdap le comunica che non essendo stata eletta assessora da

consigliera, ma chiamata dall'esterno, non ha diritto alla contribuzione, le comunicano che il

Consiglio Regionale che ha versato i contributi per lei potrà chiederne il rimborso. Citano a

sostegno della propria posizione l'art 3 del dlgs 564/96 e affermano che l'art 31 della legge

300/70 fa riferimento solo agli "eletti", non si tiene conto, però, che lo statuto dei lavoratori non

poteva specificare che le norme riguardano anche gli assessori esterni, perché nel 1970 non

esisteva questa possibilità, dimenticanza delle norme successive al 1970 che non hanno previsto

di specificare regole per assessori NON eletti, ma chiamati dall'esterno, nominati. Anche in questo

caso l'interessata a posteriori scopre che le mancano 10 anni di contributi. E' obbligatorio

intervenire e fare chiarezza.

Ci pare ovvio che i casi citati sono solo esempi, ci sono anche altri colleghi parlamentari che

hanno avuto problemi di questo tipo e che quasi "si vergognano" a porre il problema perchè hanno

visto cos'è successo alla pubblicizzazione della nostra proposta di legge, parziale, non sufficiente,

ma che pone il problema.

1. amministratori locali aventi diritto all’aspettativa e alla copertura contributiva

Ai sensi dell’art. 2, comma 24, della finanziaria 2008 la possibilità di collocamento in aspettativa

non retribuita di soggetti lavoratori dipendenti, per il periodo di espletamento del mandato

amministrativo, è limitata alle seguenti cariche amministrative locali:

sindaci

presidenti delle province

presidenti dei consigli comunali e provinciali

presidenti dei consigli circoscrizionali delle aree metropolitane

presidenti delle comunità montane e delle unioni di comuni

membri delle giunte di comuni e province.

Per le suddette figure di amministratori locali l’obbligo contributivo è a carico dell’amministrazione

locale presso cui viene espletato il mandato, ad eccezione degli assessori di comuni con

popolazione inferiore a 10.000 abitanti e dei presidenti di consigli di comuni con popolazione

inferiore a 50.000 abitanti, per i quali l’obbligo contributivo è carico dell’amministrazione di

appartenenza che ha concesso l’aspettativa.

La quantificazione degli oneri contributivi deve essere effettuata sulla retribuzione virtuale

corrispondente a quella che il dipendente avrebbe percepito se fosse stato in servizio attivo.

2. amministratori locali aventi diritto all’aspettativa con copertura contributiva a proprio carico

A decorrere dal 1° gennaio 2008, i consiglieri dei comuni anche metropolitani e delle province,

nonché i consiglieri delle comunità montane, possono anch’essi essere collocati in aspettativa

non retribuita per l’intero periodo di espletamento del mandato.

Il collocamento in aspettativa, in tali casi, comporta l’assunzione, a carico del lavoratore eletto

consigliere, dell’obbligo dell’intero pagamento degli oneri contributivi (quota ente + quota

dipendente), oltre che di ogni altro obbligo previsto dall’art.86 del citato Testo Unico Enti Locali.

L’amministrazione locale presso cui viene svolto il mandato, ancorchè non obbligata al

versamento della quota a proprio carico, provvederà al versamento dei contributi, previa

acquisizione della relativa delega da parte dell’eletto, iscritto a questa gestione previdenziale,

oltre che alla denuncia mensile analitica.

3. AMMINISTRATORI DI ENTI LOCALI NON RICOMPRESI NELL’ART. 81 MODIFICATO

E’ evidente che le restanti figure di amministratori locali contemplate nell’elencazione contenuta

nell’art.77 del T.U.E.L. e non incluse nella innovata disciplina introdotta dalla disposizione

commentata (ad esempio i membri delle giunte metropolitane, assessori delle comunità montane, ecc..)

non hanno alcun diritto all’aspettativa, come si evince dal Testo previgente:

Art. 77. Definizione di amministratore locale

1. La Repubblica tutela il diritto di ogni cittadino chiamato a ricoprire cariche pubbliche nelle amministrazioni

degli enti locali ad espletare il mandato, disponendo del tempo, dei servizi e delle risorse necessari ed

usufruendo di indennità e di rimborsi spese nei modi e nei limiti previsti dalla legge.

2. Il presente capo disciplina il regime delle aspettative, dei permessi e delle indennità degli amministratori degli

enti locali. Per amministratori si intendono, ai soli fini del presente capo, i sindaci, anche metropolitani, i

presidenti delle province, i consiglieri dei comuni anche metropolitani e delle province, i componenti delle giunte

comunali, metropolitane e provinciali, i presidenti dei consigli comunali, metropolitani e provinciali, i presidenti, i

consiglieri e gli assessori delle comunità montane, i componenti degli organi delle unioni di comuni e

dei consorzi fra enti locali, nonché i componenti degli organi di decentramento.

Possono risultare utili i seguenti pareri per inquadrare la situazione :

si riportano due pareri del Ministero dell’Interno – Dipartimento Affari Interni e territoriali Raccolta di pareri espressi dal Ministero in materia di Enti locali, che dimostrano quanto sia

contraddittoria e per certi versi penalizzante la normativa ora in vigore e che a nostro modesto

avviso, andrebbe sicuramente rivista in termini generali, sia per quanto attiene l’istituto

dell’aspettativa che per quanto riguarda gli aspetti previdenziali degli amministratori.

Dal primo parere si evince, che un lavoratore chiamato svolgere un mandato elettivo, nel caso

cessi durante lo svolgimento del mandato, dallo status di lavoratore dipendente, per l’ente locale

viene a cessare l’obbligo di provvedere al pagamento degli oneri contributivi.

Dal secondo parere si evince, che un lavoratore dipendente chiamato a svolgere un mandato

elettivo, nel caso lo stesso fosse anche iscritto ad un fondo di previdenza complementare, perde

di fatto 5 o più anni di contribuzione al fondo di previdenza complementare, a seconda della

durata del mandato, in quanto non rientra fra gli obblighi dell’ente locale farsi carico anche degli

oneri relativi al secondo pilastro previdenziale. Il fatto è abbastanza singolare quando si consideri

che con la riforma introdotta con la legge 335/1995 fu introdotto il sistema contributivo per il

calcolo delle future prestazioni pensionistiche e per compensare la perdita di valore della

pensione di base, si istituirono i fondi per la pensione complementare.

11/08/2006 - Oneri previdenziali, assistenziali ed assicurativi - Oneri previdenziali ed

assistenziali nel caso in cui un amministratore, lavoratore dipendente in aspettativa, diventi

disoccupato a seguito della cessazione dell’attività della ditta

E’ stato formulato un quesito teso a conoscere se il comune debba provvedere a continuare a versare gli oneri

previdenziali ed assistenziali nel caso in cui un amministratore, lavoratore dipendente in aspettativa, diventi

disoccupato

a

seguito

della

cessazione

dell’attività

della

ditta.

Al riguardo, l’art. 86 del decreto legislativo n. 267/2000 attribuisce all’ente locale l’onere di effettuare i versamenti

in questione per gli amministratori, ivi indicati, che svolgono attività lavorativa. In particolare, il predetto

adempimento è previsto al comma 1 in favore degli amministratori lavoratori dipendenti collocati in aspettativa

non retribuita, ed al comma 2 per i lavoratori non dipendenti, intendendo per tali i cosiddetti lavoratori autonomi.

Nella fattispecie, l’interessato ha optato, nella posizione di lavoratore dipendente, per l’istituto dell’aspettativa,

che comporta la corresponsione dell’indennità di carica nella misura intera. Tale aspettativa implica l’obbligo da

parte del comune, ai sensi del richiamato comma 1, all’effettivo versamento contributivo per la durata del

mandato elettivo ed in corrispondenza con il periodo di aspettativa usufruita dal soggetto.

Al cessare delle condizioni di lavoratore dipendente ed in aspettativa, viene contemporaneamente meno

l’obbligo, da parte dell’ente presso il quale l’amministratore svolge il mandato, di provvedere al pagamenti dei

predetti oneri, visto che la carenza della condizione di “lavoratore” non consente l’applicazione del richiamato

art. 86 del decreto legislativo n. 267/2000.

27/04/2010 - VERSAMENTO ONERI ASSISTENZIALI, PREVIDENZIALI,

ASSESSORE PROVINCIALE IN ASPETTAIVA NON RETRIBUITA.

Class.

n.

15900/TU/00/86

Roma,

27

ASSICURATIVI

aprile

PER

2010

OGGETTO: Applicazione art. 86 T.U.O.E.L..- Oneri assistenziali, previdenziali, assicurativi per un assessore

provinciale

in

aspettativa

non

retribuita.

Richiesta

parere.

Si fa riferimento alla nota sopra distinta, con la quale codesto Ente ha chiesto se, per un assessore provinciale

che ha optato per l’aspettativa non retribuita presso il proprio datore di lavoro, l’Ente locale sia tenuto, oltre al

versamento dei contributi obbligatori e del TFR, anche il versamento dei contributi per il fondo integrativo

pensioni,

per

il

fondo

di

solidarietà

e

per

il

fondo

di

previdenza

complementare.

Si rappresenta al riguardo che l’ art.86 del d.lgs.n.267/2000 attribuisce all’ente locale l’onere di effettuare, per gli

amministratori, ivi indicati, che svolgono l’attività lavorativa, i versamenti degli oneri previdenziali, assistenziali e

assicurativi ai rispettivi istituti, dandone comunicazione tempestiva al datore di lavoro, secondo le diverse

modalità

prescritte

dai

commi

1

e

2

del

citato

art.86

.

In particolare, il predetto adempimento è previsto al comma 1, per i lavoratori dipendenti collocati in aspettativa

non retribuita, e al comma 2 per i lavoratori non dipendenti, intendendo per tali i cosiddetti lavoratori autonomi.

Ciò premesso si ritiene che l’amministrazione locale sia tenuta, per i suoi amministratori, esclusivamente al

suddetto versamento in quanto ritenuti obbligatori per legge a carico del datore di lavoro.

Per quanto concerne le altre forme di contribuzione è opportuno che codesto Ente si rivolga all’Istituto

previdenziale competente.

.

Marialuisa Gnecchi

Lucia Codurelli

Oriano Giovanelli