IRSO

Strategy, Change, Operations

RESTRUCTURING DI IMPRESE

Oltre i risultati di breve termine: le imprese costruite per durare

ottobre 2013

IRSO

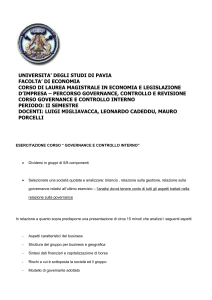

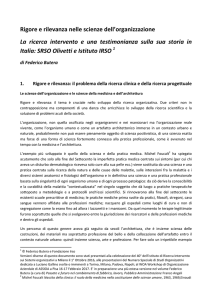

1 - IL MODELLO RICORRENTE

Struttura, errori, difetti

ottobre 2013

Per assicurare il successo del piano di ristrutturazione

bisogna evitare gli errori tipici

12-36 mesi

Issue

latenti

3-9 mesi

Definizione e approvazione

9. Gestire la

Piano di ristrutturazione

implementazione

del piano con i

meccanismi di

governance

ea Realizzazione

2. la

Imputare

la la

3.con

Limitare

ricerca

Negoziazione

le con

le4.

parti

del

Ragionare

5. Definire

1. Sottostimare

8.

Affrontare

in e

organizzativi

crisi

delle cause alla

socialidella

e di business

perimetro

comunicare

piani

gravità

modo piano

tradizionali

esclusivamente

a e non

superficie

costante

troppo (ela

situazione

approssimativo

cause esterne

approfondire

laimmotivatamente)

gestione

del piano

all’azienda

ricerca

delle “root

Negoziazione con

azionisti,

bancheottimistici

e 6. Scegliere le

di

soluzioni più facili

causes” dellaimplementazione

crisi

fornitori

e meno dolorose

aziendale

Sintomi

Crisi

palese

Monitoraggio covenants industriali

ottobre 2013

12 – 36 mesi

3

7. Sottostimare i

fabbisogni

finanziari

IRSO

Tipici comportamenti del management e della proprietà che

rendono più complicata la realizzabilità del piano

Non mettere in discussione il

posizionamento strategico o le

capability, ma addebitare la

situazione a eventi esterni:

• La crisi

• I competitor low cost

• L’imprevedibile cambiamento dei gusti dei clienti

Fare piani che sopravvalutano i

ricavi, confidando in:

•Una ripresa del mercato

•Probabilità irrealistiche rispetto a contatti commerciali

•Il successo di un’intensificata azione della forza vendita

•Il successo repentino di innovazioni di prodotto e/o di mercato

Fare piani inadeguati di

riallineamento dei costi:

Confidare eccessivamente negli

interventi patrimoniali

ottobre 2013

• Ipotesi di tagli senza considerare la qualità del prodotto, la distribuzione, il timeto-market, la corporate image, efficenza ed efficacia

• Ipotesi di tagli del personale non allineate alle necessità di piano

• Riduzione costi in linea con i ricavi passati e non con quelli futuri

• L’ingresso di nuova finanza da sola non risolve

• Sopravvalutazione di tempi e importi del realizzo di asset

IRSO

Il piano è spesso redatto senza aver adeguatamente

affrontato e risolto i problemi strutturali

Si basa su assunzioni non realistiche (vedi pagina precedente)

Sottostima i costi e i tempi di ristrutturazione

Prevede di ridurre il circolante con azioni solo finanziarie, trascurando le

necessità/opportunità sulle operations

Evita interventi radicali e scientifici su personale, asset e linee di business

Fornisce elementi per la rinegoziazione con banche e fornitori ... ma non risolve i

problemi strutturali che si ripresenteranno amplificati…

…e quindi non rende solido l’intervento di ristrutturazione, riducendo in modo

significativo le sue possibilità di effettiva realizzazione

ottobre 2013

IRSO

2- IL NOSTRO MODELLO

Oltre la soluzione della crisi: le IMPRESE COSTRUITE PER DURARE

ottobre 2013

IRSO

sono necessari interventi diversi, perché i meccanismi di

governance e organizzativi del «business as usual» non sono adatti alla crisi

È necessario mettere in discussione

scelte del passato senza timori

•Spesso i manager che hanno gestito l’azienda per anni non sono in grado di accettare la necessità di un

cambiamento di rotta

•Occorre acquisire una nuova visione per riconoscere l’obsolescenza di strategie che nel passato hanno fatto il

successo dell’azienda

La crisi richiede rapidità di azione e

unità di visione

•Occorrono meccanismi di Direzione & Monitoraggio (Governance) che consentano decisioni e azioni rapide

•Occorre accentrare le decisioni strategiche e delegare le operazioni

•Meccanismi partecipativi tipici di alcune realtà famigliari devono essere adeguati

La ristrutturazione richiede interventi

spesso dolorosi per la proprietà

•Dismissione di asset per fare cassa

•Chiusura di linee di business non profittevoli

•Interventi sul personale per ridurre i costi

Occorre intervenire su Governance, organizzazione e processi chiave

Occorre quindi un contributo esterno di grande competenza e fiducia

che

abiliti la proprietà e il management ad assumere una visione nuova e una nuova modalità di gestione della

governance e dell’organizzazione

ottobre 2013

BA e IRSO sono in grado di fornire alle

aziende in crisi un supporto completo

e decisivo

3-9 mesi

6 – 18 mesi

12-36 mesi

Issue Company Check-upCrisi

Condivisione

Sintomi dei

latenti

palese

risultati

Analisi

Sviluppo piano di

Definizione

Strategica e e approvazione

ristrutturazione

industriale, eco/

organizzativa

Piano

di ristrutturazione

patr/finanziario

integrata

Predisposizione

Negoziazione

consociale

le contro-parti

del piano

outplacement

sociali e di business

Ridefinizione Modello

di Governance

Ridisegno partecipato

dei processi e della

macro e micro

organizzazione

Realizzazione del piano

negoziazione

Supporto

NegoziazioneAnalitico

con azionisti,

e

fornitori Metodologico

Negoziazione

banche e

Program covenants

Managementindustriali

Monitoraggio

8

Partecipazione attiva alla

governance

Gestione del crash program

Cantieri di cambiamento su

temi specifici (quick win)

Action learning

Change Management

IRSO

Il nostro intervento si focalizza su questi tre elementi critici

spesso trascurati

Interventi

Elementi chiave

Analisi strategia

Analizzare la sostenibilità del modello di business e definire il nuovo perimetro dell’offerta

aziendale, con obiettivi primari:

• Top line realistica (perimetro, offerta, mercati, competitor)

• Struttura di costi a tendere (outsourcing, insourcing, nuovi mercati di fornitura)

Definizione della

governance e del

modello organizzativo

per la gestione della

crisi

Costruire il team che disegnerà e realizzerà il piano di cambiamento:

• Governance lean ed efficace, che consenta azioni rapide e radicali

• priorità al trasferimento di know-how al management interno (solo eccezionalmente un

Chief Restructuring Officer o interim management )

Identificazione e ridefinizione dei processi critici di business

• Macro-organizzazione

• Processi operativi e micro-organizzazione

Definizione ed

esecuzione del piano

di ristrutturazione

•

•

•

•

•

•

ottobre 2013

Enfatizzare la creazione di cassa come obiettivo prioritario, anche attraverso la

dismissione di asset non strategici

Riformulare in chiave realistica il conto economico, allineando i costi a ricavi realistici

(e non viceversa: allineando ricavi irrealistici ai costi)

Ottimizzare il capitale circolante

Individuare i fabbisogni finanziari necessari al piano, comunicarli adeguatamente e

solidamente

Concepire e attuare un piano di change management, concepire e negoziare un piano

sociale

Definire azioni e tempi d’intervento: il crash program e gli interventi di più ampio respiro