Esempio 2.10, strategie miste: inspection")

(fine secondo capitolo)

Esempio 2.10, strategie miste: inspection game e tax-evasion game

In diversi lavori Tsebelis, ha messo in evidenza il pericolo di considerare un problema strategico (di

teoria dei giochi) come se fosse un problema di teoria delle decisioni.1 Nel primo, gli agenti si

comportano come giocatori razionali in conflitto tra di loro, nel secondo agiscono contro natura. La

distribuzione di probabilità attribuite alle strategie non sono esogene ma mutano con quelle del

rivale (anch’esso agente razionale). L’autore presenta un gioco 2x2 caratterizzato da una persona

che viola la legge e un ispettore (the inspection game) con un unico equilibrio di Nash in strategie

miste. Questo equilibrio predice una conclusione sorprendente: ogni tentativo di aumentare la

severità della pena (quindi la deterrenza) altererà i payoff degli individui lasciando, in equilibrio,

immutata la frequenza della violazione. Il problema della severità della pena è complesso e investe

molti aspetti sociali, giuridici ed economici. L’analisi strategica sembra confermare questa

complessità. L’esempio di Tsebelis è il seguente:

Il giocatore criminale può decidere se violare la legge (furto, rapina, passaggio ad un semaforo con

il rosso ecc) o non violare, mentre l’ispettore può intervenire o non intervenire (le ragioni del non

intervento possono essere diverse ma quelle più frequenti sono legate ai costi dell’intervento).

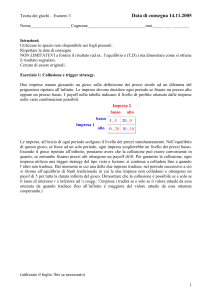

Ogni decisione produce un payoff nella matrice del gioco. Per dare senso al contesto, assumiamo le

seguenti restrizioni: c1 a1, b1 d1, a2 b2 , d2 c2 . In altre parole, la polizia o l’ispettore

preferiscono intervenire (per ragioni relative ai costi) quando la legge risulta violata e viceversa. Il

criminale preferisce violare la legge quando l’ispettore gioca “non intervenire”. Date queste

restrizioni il gioco non presenta equilibri di Nash in strategie pure e l’unico equilibrio di Nash in

strategie miste è il seguente:

1

Tsebelis G. (1989), The abuse of probability in political analysis: the Robinson Crusoe fallacy,

American Political Science Review, 83, 77-91.

p*

d 2 c2

;

a2 b2 c2 d 2

q*

b1 d1

b2 d1 a1 c 1

(2.26)

Riguardo la (2.26), la probabilità p* rappresenta la probabilità di violare la legge da chi ha

intenzione di commette un crimine, ed è una risposta ottima in quanto rende indifferente la scelta

dell’ispettore (rende i vantaggi dell’intervento e del non-intervento analoghi). La probabilità q* è

invece la probabilità di intervento che l’ispettore usa come risposta ottima e che rende indifferente,

chi ha intenzione di commette un crimine, violare la legge o non violare la legge. Queste probabilità

dipendono dai payoff (vantaggi e svantaggi) che definiscono il gioco.

In equilibrio, un aumento della penalty lascia la frequenza di violazione della legge immutata

mentre decresce la frequenza di intervento della polizia.

L’intuizione è la seguente: un aumento della pena influenza nel breve periodo il comportamento

del criminale che riduce le violazioni di leggi, la polizia realizza questo cambiamento del

comportamento criminale e modifica la sua strategia, riducendo la frequenza degli interventi (in

quanto costosi). A questo punto il criminale modificherà ancora il suo comportamento e il nuovo

equilibrio sarà quello previsto dall’EN in strategie miste riportato sopra.

Mentre l’autore correttamente mette in evidenza la distinzione tra teoria delle decisioni e teoria dei

giochi, la conclusione sul gioco del crimine è ingannevole. Nel gioco presentato i payoff sono

indipendenti e ciò non è realistico in un contesto socio-criminale. Infatti, nella prima strategia mista

p*, il payoff a1 non è incluso, ma a1 è necessariamente correlato con a2 e, quindi, un aumento della

penalty produce un aumento di a2 che genera, in equilibrio, una riduzione della probabilità di

commettere il crimine. Dato che gli agenti massimizzano contro i loro rivali e non contro natura

(come nella teoria delle decisioni) il loro comportamento non è indipendente così come non lo sono

i loro payoff. Ad esempio: l’aumento della pena per gli individui che spacciano droga produce (se

effettivamente esercitato e quindi è credibile) un aumento del benessere sociale e una riduzione dei

costi di monitoraggio. Questo può perfino comportare un aumento dei fondi per l’ufficio anti-droga.

Tutto ciò produce una riduzione della probabilità di commettere crimini come lo spaccio di

stupefacienti. Il beneficio dovrebbe incidere direttamente sul payoff dell’ispettore a2 e, perciò, su p*

che definisce la strategia mista di equilibrio.

Quanto abbiamo affermato sull’ inspector game, è reso esplicito nel gioco dell’evasione di

Corchòn.2 Un crimine economico, quello dell’evasione, in voga in molti paesi:

In questo gioco l’utilità è in termini monetari, i giocatori assumono le caratteristiche del

contribuente disonesto (evasore) e dell’Agenzia delle Entrate. Riguardo le variabili, Y rappresenta il

reddito lordo, T l’ammontare della tassazione che grava sul reddito e dT è l’ammontare dovuto

all’Agenzia delle Entrate se si è scoperti come evasori (multa). Infine c rappresenta i costi di

monitoraggio e condanna. Le restrizioni che producono un senso economico sono le seguenti:

Y (Y T ) Y T (1 d ); c dT ; T (1 d ) c T T c 0 . Il reddito lordo è maggiore del

reddito netto che, a sua volta, è maggiore del reddito netto con multa inclusa. I costi di

monitoraggio sono inferiori alle entrate ottenute dalle multe e soprattasse e le entrate complessive di

multa e soprattasse al netto dei costi sono comunque maggiori delle sole entrate. Di nuovo, questo

gioco non ha equilibri di Nash in strategie pure. Le strategie miste che rappresentano l’ottima

risposta reciproca sono:

p*

c

;

T (1 d )

q*

1

1 d

(2.27)

Dati i parametri del gioco, la probabilità di evasione p* da parte del contribuente disonesto, rende la

scelta dell’Agenzia delle Entrate indifferente, nel senso che ottiene entrate analoghe sia se controlla

che se non controlla. Dal punto di vista dell’Agenzia delle Entrate, la probabilità q* rende il

contribuente indifferente nelle sue scelte: con q* quest’ultimo ottiene lo stesso payoff se evade o no.

2

Corchòn L.C. (1992), Tax evasion and the underground economy, European Journal of political

economy, 8, 445-454.

Si può notare come, un aumento della penalizzazione (multa, sovrattassa ecc) d riduce, in equilibrio,

la probabilità di commettere il crimine economico e, influenzando positivamente il payoff di

equilibrio dell’Agenzia delle Entrate ( T

c

), costituisce una politica Pareto-migliorabile.

1 d

La strategia mista mostra anche che l’aumento dell’incentivo per l’ispettore di intervenire, non

lascia la frequenza dell’ispettore q* immutata, mentre si riduce la frequenza delle infrazioni della

legge p*. Quindi è vero che aumentando la pena riduce la frequenza dell’intervento. Sin dai lavori

di Becker della fine degli anni ‘60, sappiamo che una istituzione o un policymaker che affronta una

massimizzazione dell’utilità attesa di una cittadinanza, desidera fissare la penalty per deterrenza al

livello più elevato possibile in modo tale da innalzare l’effetto di deterrenza atteso. Regole con pene

severe e certe sono infatti preferibili a costose politiche discrezionali, come sembra confermato

dall’analisi strategica, almeno per alcuni crimini economici.

Questi giochi di crimine non presentano EN in strategie pure. Di fatto, sia le istituzioni predisposte

alla prevenzione del crimine (controllori, ispettori, polizia, ecc.), sia i criminali randomizzano le

loro strategie. La caratteristica del comportamento criminale è basata su una distribuzione di

probabilità ed è random per definizione. Anche i controlli della polizia o delle istituzioni sono

necessariamente random. La casualità può coinvolgere quale posto controllare (un semaforo, una

casa, un parcheggio, una banca, un contribuente, una impresa ecc.) o la frequenza del controllo.

Questo ci porta a concludere che le strategie miste sembrano piuttosto plausibili per questi

giocatori.

Il calcolo delle strategie miste del gioco dell’evasione si effettua come di consueto con il calcolo

delle utilità attese. In generale, considerando la forma strategica generale dell’esempio 2.1, ed in

particolare le strategie miste (2.2) abbiamo, rispettivamente:

p*

q*

Ovviamente

d c

T (T c)

c

d c C D T (T c) T (1 d ) c 0 T (1 d )

ba

(Y T ) Y

T

1

b a A B (Y T ) T Y T (1 d ) (Y T ) T (1 d ) 1 d

(1 p*) 1

c

T (1 d ) c

1

d

e (1 q*) 1

1 d 1 d

T (1 d )

T (1 d )

Per la funzione di utilità attesa dell’Agenzia delle Entrate ottenuta con p*, come usuale, calcoliamo

l’utilità attesa della strategia Controllo o l’utilità attesa della strategia Non-Controllo data la

distribuzione di equilibrio p* e (1- p*). Ad esempio per la strategia Controllo avremo:

T (1 d ) cp * (T c)(1 p*) T (1 d ) c

T (1 d ) c (T c)

c

c

(T c) 1

T (1 d )

T (1 d )

c

c

T c T

T (1 d )

1 d

La stessa conclusione si ottiene per la strategia Non-Controllo, dato che la distribuzione p* e (1-p*)

è quella che rende indifferente l’Agenzia nello scegliere tra controllare e non controllare:

c

c

0 p * T (1 p*) T 1

T

1 d

T (1 d )

Esempio 2.10, strategie miste: inspection")