Diritti reali di garanzia

Il nostro codice civile stabilisce che “il debitore

risponde dell’adempimento delle obbligazioni con

tutti i suoi beni presenti e futuri”

Si suol dire che il patrimonio del

debitore costituisce la generica

garanzia dei creditori

IN CASO DI PLURALITA’ DI CREDITORI

TUTTI HANNO EGUALE DIRITTO DI

SODDISFARSI CON IL RICAVATO DELLA

VENDITA

VI SONO TUTTAVIA

DELLE CAUSE LEGITTIME

DI PRELAZIONE

Le cause legittime di prelazione

sono

I privilegi

Il privilegio è la prelazione

(preferenza) che la legge accorda

in considerazione della causa del

credito

Privilegi generali

Non costituisce un diritto

soggettivo ma un modo di

essere del credito e non

attribuisce il diritto di

sequela

Privilegi speciali

Costituisce un diritto reale

di garanzia. Può esercitarsi

anche in pregiudizio dei

diritti acquistati dai terzi

I privilegi possono essere speciali

o generale

Pegno e ipoteca

Sono diritti reali di garanzia. Attribuiscono pertanto al

titolare il diritto di sequela.

La differenza tra pegno e ipoteca da

un lato e privilegi speciali dall’altro

risiede in:

I privilegi sono stabiliti dalla legge

Il pegno e l’ipoteca richiedono un proprio titolo

costitutivo

Da questa differenza emerge che il privilegio cade

necessariamente su un bene del debitore. Il pegno e

l’ipoteca invece possono anche essere concessi da un

terzo

Il pegno e l’ipoteca

attribuiscono al creditore:

Ius distrahendi (facoltà di espropriare la cosa)

Ius praelationis (preferenza rispetto a tutti gli altri

creditori)

Diritto di sequela (diritto di sottoporre il bene ad

esecuzione forzata anche se divenuto di proprietà di

terzi)

Differenze tra pegno e ipoteche

Il pegno ha per

oggetto beni mobili,

universalità di beni

mobili, crediti

Nel pegno il

possesso della cosa

passa al creditore

L’ipoteca ha invece

per oggetto beni

immobili

Nell’ipoteca il

possesso del bene

rimane al debitore

Divieto di patto commissorio

Il legislatore tutela il debitore contro il rischio che questi

accetti di pattuire ex ante in caso di mancato adempimento

l’automatico trasferimento in favore dei creditori della

proprietà del bene concesso in garanzia. Il legislatore vuole

infatti che la cosa concessa in garanzia sia in caso di

inadempimento del debitore prima venduta agli incanti e poi la

somma distribuita ai creditori fino a quanto loro di spettanza

Pegno

Il pegno è un diritto reale di garanzia che il creditore

può acquistare mediante un apposito accordo a

garanzia del suo credito

Se il debitore non adempie il creditore

che ha un bene in pegno può

(i) Far vendere coattivamente la cosa ricevuta in

pegno; (ii) può domandare al giudice che la cosa gli

venga assegnata in pagamento fino alla concorrenza

del suo credito

Pegno irregolare

Si ha in tutte le ipotesi in cui vengono consegnate

cose fungibili. Il creditore in questo caso ne acquista

la disponibilità e diviene debitore della somma. Se

sorge il credito il creditore lo compensa in tutto o in

parte con il debito che ha verso chi ha prestato

cauzione.

Per la costituzione di un pegno

occorre

(i)

(ii)

(iii)

(iv)

Che venga redatto un contratto per iscritto

Che la scrittura abbia data certa

Che nella scrittura risultino indicati il credito

garantito e il suo ammontare

Che si abbia lo spossessamento

Effetti del pegno

(i)

(ii)

(iii)

Il creditore ha un diritto di trattenere il bene e di

custodirlo

Il creditore ha i poteri che rientrano nella

funzione di garanzia. In caso di violazione si può

richiedere il sequestro

Il creditore in caso di inadempimento può

chiedere che il bene sia venduto ai pubblici

incanti

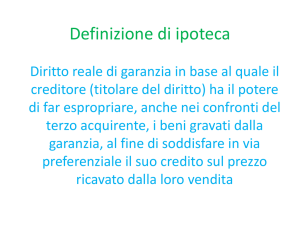

Ipoteca

L’ipoteca è un diritto reale di garanzia che

attribuisce al creditore il potere di

espropriare il bene e di essere soddisfatto

con preferenza sul prezzo ricavato

L’ipoteca presenta i seguenti

caratteri:

(i)

(ii)

(iii)

specialità: cade solo su beni determinati

Indivisibilità: grava per intero sopra il bene

Pubblicità: a differenza della trascrizione

immobiliare qui ha carattere costitutivo

Oggetto dell’ipoteca

Beni immobili

Beni mobili registrati

Rendite dello stato

Posso essere oggetto di ipoteche: usufrutto su beni

immobili, diritto di superficie, nuda proprietà, diritto

dell’enfiteuta

Ipoteca:

Ci possono essere tre tipologie di ipoteca:

Ipoteca legale

Ipoteca giudiziale

Ipoteca volontaria

Ipoteca legale spetta:

(i)

(ii)

all’alienante a garanzia degli obblighi a carico

dell’acquirente

Al condividente e dunque ai coeredi soci a garanzia

del pagamento dei conguagli dovuti dall’assegnatario

Le ipoteche legali

(i) Sono iscritte d’ufficio dal responsabile del

competente Ufficio dell’Agenzia del territorio; (ii)

prevalgono sulle trascrizioni o iscrizioni già eseguite

contro l’alienante o il condividente

Ipoteca giudiziale

In caso di ottenimento di una sentenza anche non passata

in giudicato che riconosca un credito. Il creditore ha

diritto all’iscrizione dell’ipoteca anche quando la condanna

del debitore risulti non da una sentenza, ma da un lodo

arbitrale o da un provvedimento straniero

Ipoteca volontaria

L’ipoteca volontaria può essere iscritta in base a un

contratto. No testamento. E’ richiesta ad substantiam

la forma scritta.

Ipoteca volontaria

Ipoteca su cosa altrui o su cosa futura ha

esclusivamente efficacia obbligatoria: chi l’ha concessa

è tenuto a procurare al creditore l’acquisto del

diritto di ipoteca

Pubblicità dell’ipoteca

La pubblicità dell’ipoteca ha efficacia costitutiva. La

pubblicità non sana tuttavia i vizi da cui sia eventualmente

affetto l’atto di concessione dell’ipoteca. Ogni iscrizione

dell’ipoteca riceve un numero d’ordine che determina il

grado dell’ipoteca. Non è vietato lo scambio del grado.

Iscrizione dell’ipoteca

E’ l’atto con il quale l’ipoteca prende vita.

Annotazione

Serve a rendere pubblico il trasferimento dell’ipoteca

a favore di altra persona. Anche l’annotazione ha

efficacia costitutiva.

Rinnovazione

L’iscrizione dell’ipoteca conserva il suo effetto per 20

anni. La rinnovazione serve per evitare che si verifichi

l’estinzione dell’ipoteca.

Cancellazione

La cancellazione estingue l’ipoteca e vi ricorre

quando: (i) è consentita dal creditore; (ii) è ordinata

dal giudice solo in caso di sentenza passata in

giudicato.

Abbiamo visto che una delle caratteristiche

del diritto di ipoteca è il diritto di sequela

Ne deriva pertanto che l’ipoteca ha efficacia anche

nei confronti di un successivo terzo proprietario di

un bene

Il terzo proprietario può:

(i)

(ii)

(iii)

Pagare i crediti a garanzia dei quali è iscritta l’ipoteca

Rilasciare i beni ipotecati

Liberare l’immobile dalle ipoteche mediante uno

procedimento nel quale egli offrirà ai creditori il

prezzo stipulato per l’acquisto del bene.