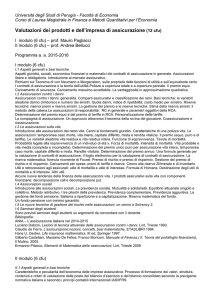

Università degli Studi di Perugia - Dipartimento di Economia

Corso di Laurea Magistrale in Finanza e Metodi Matematici per l’Economia

Valutazione dei prodotti e dell’impresa di assicurazione

I modulo (6cfu) - prof. Mauro Pagliacci

Argomenti delle lezioni – a.a. 2015-2016

Data

14-09-15

Ore

2

14-09-15

2

16-09-15

18-08-15

2

2

21-09-15

2

21-09-15

2

23-09-15

2

24-09-15

2

28-09-15

2

28-09-15

2

30-09-15

2

01-10-15

2

05-10-15

2

05-10-15

2

07-10-15

2

08-10-15

12-10-15

2

2

12-10-15

2

14-10-15

2

Argomento

Introduzione al corso e organizzazione della didattica. Introduzione al

mercato assicurativo. Esempi di contratti di assicurazione. Aspetti

giuridici, sociali, economico finanziari e matematici dei contratti di

assicurazione in generale. Assicurazioni libere e obbligatorie.

L’assicurazione in Italia: illustrazione di alcune parti del documento

annuale ANIA.

La teoria dell’utilità e contratti di assicurazione: premio equo e

caricamento di sicurezza. Polizze a copertura totale e a copertura

parziale.

Polizze a copertura parziale. Franchigia.

Valutazioni di vantaggiosità in approssimazione quadratica.

Applicazione della approssimazione quadratica ai contratti di

assicurazione.

Ramo danni. Rimborso di un sinistro. Funzioni di rimborso. Calcolo del

premio equo. Basi tecniche.

Aspetti statistici: indice di sinistrosità e di ripetibilità. Caricamento di

sicurezza: premio puro. Caricamenti per spese: premio di tariffa.

Gestione del premio nel ramo danni.

Ancora gestione del premio nel ramo danni. Riserva premi e riserva

sinistri. Stima della riserva sinistri.

Il metodo della catena.

Ancora sul metodo della catena.

L’assicurazione del ramo vita. La variabile aleatoria vita residua di un

individuo di età x e le relative probabilità. La variabile aleatoria vita

residua intera.

Tavole di mortalità. Determinazione delle probabilità di sopravvivenza e

di morte differita connesse. Intensità di mortalità.

Contratti elementari. Determinazione del premio unico equo di

assicurazione vita intera e temporanea caso morte

Premio unico equo per assicurazione a capitale differito, mista e rendita

vitalizia. Dal premio unico al premio annuo. Perdita attesa.

Formula generale di valutazione dei contratti vita. Esempi di valutazione

di contratti assicurativi con il foglio elettronico..

Valutazione dei vari tipi di contratti vita tradizionali con il foglio

elettronico.

Riserva Matematica. La formula di Fouret. Premio di rischio e premio di

risparmio.

Dinamica del premio di rischio e del premio di risparmio.

Determinazione della riserva, del premio di rischio e del premio di

risparmio con il foglio elettronico. Caricamenti per spese, premi di tariffa

e riserve (riserva Zillmerata e d’inventario)

Valutazioni di contratti vita in laboratorio informatico.

Destinazione degli utili. Utile di interesse e utile di mortalità. Formula di

Homans.

La valutazione delle polizze vita nel mercato e i principi contabili. La

riserva stocastica.

Un esempio di polizza vita index linked, con minimo garantito.

Decomposizione put e call: Individuazione della opzione implicita.

I problemi della sicurezza di una compagnia di assicurazione. Il teorema

Riferimenti bibliografici

[dF]: cap 1

[A]

[CDM] cap 3

[CDM] cap 3

[CDM] cap 3

[dF] Cap 4

[P] 3.1, 3.2

[dF] cap 4

[P] cap 3

[P] cap 3

[D] cap 6

[G] 2.1, 2.4, 2.5, 2.6,

Appunti

[G] 2.2

[P], cap 4

www.lifetable.de

[G] 3.1, 3.2.1, 3.2.2.

[G] 3.2.3, 4.1, 4.2, 5.1,

5.2, 5.3.

[G] 5.5

[dF] 2.6

[G] 6.1, 6.2, 6.3

[dF] 2.6, 2.7.

[dF] 2.8.

[De], [DM]

(introduzione)

[De], [DM] (intr.)

[dF]: 8.1, 8.2, A.11.

15-10-15

19-10-13

2

2

19-10-13

2

21-10-15

2

22-10-15

2

26-10-15

2

28-10-15

2

della probabilità di rovina con applicazioni al caricamento di sicurezza e

al problema generale della riassicurazione.

Valutazione di contratti vita in laboratorio informatico

Assicurazioni sociali.. Sistemi tecnici a ripartizione e a capitalizzazione.

La previdenza in Italia: evoluzione storica. Capitali di copertura.

I problemi della sicurezza di una compagnia di assicurazione. Il teorema

della probabilità di rovina con applicazioni al caricamento di sicurezza e

al problema generale della riassicurazione.

Seminari degli studenti

Tavole di mortalità (Carlo Casini, Andrea Bonerba, Jacopo Conti,

Giovanni Fiordi).

Il metodo bootstrap in finanza (Francesco Lucarini, Federica Laoretani,

Maria Grazia Tierno, Nicola Allegretti).

L’assicurazione RCA (Adriana Brandozzi, Francesca D'angelo,

Ludovica Toschi)

Seminari degli studenti

La riassicurazione (Cristina Ricciolini, Ilaria Presilla, Alessia Spinazzola,

Diego Romito)

Rischi catastrofali (Filippo Biagini, Miriam Naccarati, Valeria

Ferraldeschi, Arda Tabaku)

Seminari degli studenti

Modelli multistato (Arianna Ciaccia, Federica Boni, Alessandro Tosti,

Kaur Rajwinder)

Valutazione fair value polizze vita (Riccardo Tinivielli, Michele Turchetti,

Gaia Ranocchia, Madalina Dumitru)

Fondi pensione (Tommaso Marchionni, Alessandro Passarelli, Lorenzo

Silvestri, Francesca Zianni)

Riserva matematica di un fondo pensione.

Seminari degli studenti

Assicurazioni su più teste e di reversibilità (Nicola Pagnottini, Matteo

Mencarelli, David Marchesini, Alfredo Assente)

Solvency II (Davide Mazzucca, Andrea Giacometti, Vingione Marco,

Jonela Haxhillari)

[dF] cap 3

[dF]: 8.1, 8.2, A.11.

[SS]

[SS]

[SS]

[dF] 3.7

[SS]

Bibliografia:

[A] ANIA – L’assicurazione italiana nel 2014-2015.

[CDM] Gilberto Castellani, Franco Moriconi, Massimo De Felice Manuale di Finanza, vol II, Il Mulino 2005

[D] Luciano Daboni, Lezioni di tecnica attuariale delle assicurazioni contro i danni, Lint, Trieste 1993.

[De] Massimo De Felice, Minimi garantiti nelle polizze vita: valutazioni di mercato, effetti dei principi contabili, Atti del VII

Congresso Nazionale degli Attuari, 2004, 83-104

[DM] Massimo De Felice, Franco Moriconi, Finanza dell’assicurazione sulla vita, Giornale dell’Istituto Italiano degli

Attuari, vol. LXV (2002), n. 1-2, pag. 13-89.

[dF] Claudio de Ferra, L’assicurazione:nozioni, concetti, basi matematiche, ETASLIBRI 1994.

[G] Hans U. Gerber, Life insurance mathematics, III ed, Springer 1997.

[P] Ermanno Pitacco, Elementi di Matematica delle assicurazioni, Lint, Trieste 2009

[S] Erwin Straub, Non-life insurance mathematics, Springer 1988

[SS] Seminari degli studenti, nel sito e-learning del corso

Siti internet:

www.ania.it

www.lifetable.de