finanza comportamentale

I l Q uindicinale

di I nvestors ’

06/04/2017

Dalla

Finanza Comportamentale

al Sentiment

Gli errori che non bisogna fare nella gestione degli investimenti

finanziari

20 min.

LA FINANZA COMPORTAMENTALE HA

AMPIAMENTE DIMOSTRATO COME

SIA GLI OPERATORI PROFESSIONALI

SIA GLI INVESTITORI/RISPARMIATORI

COMMETTANO IN MODO SISTEMATICO

E RIPETITIVO DEGLI ERRORI DI

VALUTAZIONE IN MERITO ALLE

DECISIONI D’INVESTIMENTO. IN

PARTICOLARE È DIMOSTRATO CHE

IN MOMENTI DI STRESS/PAURA O

EUFORIA/COMPIACENZA DEI MERCATI

FINANZIARI, AMPLIFICATI DALLE

DECISIONI E COMPORTAMENTI DEGLI

STESSI OPERATORI/INVESTITORI,

L’EMOTIVITÀ, CIOÈ LA PAURA DI

PERDERE DENARO OPPURE AL

CONTRARIO IL TIMORE DI NON

PARTECIPARE AI GUADAGNI, PORTA A

SCELTE SBAGLIATE.

IN QUESTO ARTICOLO E IN QUELLI

SUCCESSIVI AVREMO LA POSSIBILITÀ,

NON SOLO SUL MERCATO AZIONARIO

MA ANCHE SUGLI ALTRI MERCATI

FINANZIARI E DELLE MATERIE PRIME, DI

METTERE IN LUCE L’EMOTIVITÀ DEGLI

OPERATORI/INVESTITORI ATTRAVERSO

L’UTILIZZO DI ALCUNI COSIDDETTI

INDICATORI DI “SENTIMENT”.

A QUALCUNO DI VOI SEMBRERÀ

STRANO MA VI È PROPRIO LA

Paolo

Calcinari

Ansidei

1

Promotore finanziario da oltre 20 anni,

consiglia privati e imprese a pianificare e

gestire investimenti finanziari. Studioso di

Finanza Comportamentale e del sentiment

degli investitori, in qualità di relatore ha

partecipato a diversi convegni. Fondatore

del sito www.sentimentcharts.it e autore nel

blog paolocalcinari.com

[email protected]

POSSIBILITÀ DI MISURARE L’EMOTIVITÀ

DEGLI OPERATORI/INVESTITORI,

FACENDO ANCHE CONFRONTI CON

IL PASSATO RISPETTO AGLI EVENTUALI

MOMENTI DI PAURA/EUFORIA CHE

SI PRESENTERANNO SUI MERCATI

FINANZIARI.

www.investors-mag.it

Prima di tutto cos’è la Finanza Comportamentale?

È l’insieme degli studi su come i comportamenti inconsci influenzano il ragionamento e di conseguenza le decisioni che

riguardano gli investimenti finanziari.

In particolare la Finanza Comportamentale, attraverso dei test

cognitivi, si è soffermata sul ragionamento delle persone in

situazioni di incertezza, le quali portano a commettere errori di

valutazione. In generale le persone non riescono a convivere

con l’incertezza, l’insicurezza e men che meno con il rischio.

Nel caso degli investimenti finanziari sappiamo tutti come invece sia importante il rischio, la faccia di una medaglia con

dall’altra parte il rendimento, la performance.

Tutti, chi più chi meno riguardo al denaro e agli investimenti, siamo emotivi e facciamo fatica a gestire l’incertezza, a

prendere decisioni giuste in condizioni di rischio, alle volte sottovalutando alcuni tipi di rischio o sovrastimandone

altri. La nostra emotività determina errori nelle scelte di

acquisto o vendita, oppure porta a generare un’eccessiva movimentazione dei portafogli d’investimento che non

produce alcun valore aggiunto.

Nel voler placare le emozioni, cercando la certezza sul futuro,

cadiamo nel tranello di cercare qualcuno che faccia “previsioni” azzeccate sul futuro andamento dei mercati. Gli investitori,

ma anche i consulenti, cercano la previsione “giusta” oppure

la previsione che “conferma” la loro idea sul tal mercato o

titolo magari scartando quelle contrarie.

Da qui la presenza nell’ambito degli investimenti finanziari

dei cosiddetti “Guru”, cioè quelli che argomentando anche

in modo dettagliato e con motivazioni all’apparenza giuste

fanno previsioni su dove andranno i mercati, settori o titoli. Ci

occuperemo dei “Guru” in uno dei prossimi articoli.

La Finanza Comportamentale ha evidenziato alcuni comportamenti tipici degli operatori/investitori:

• Rappresentatività: le previsioni o valutazioni si basano

su stereotipi, cioè delle visioni semplificate e largamente condivise di alcuni avvenimenti.

• Disponibilità: le previsioni o valutazioni si basano sulla

frequenza di ricordi passati.

• Ancoraggio: le previsioni o valutazioni sono fortemente

influenzate da poche informazioni giudicate importanti.

Un effetto molto studiato in Finanza Comportamentale, che

deriva da una combinazione dei suddetti comportamenti, è

l’Over-Confidence, ossia un eccesso di fiducia nelle proprie

capacità. L’Over-Confidence nell’investitore porta a:

• Convinzione di poter “battere il mercato”.

• Estrapolazione a lungo termine delle tendenze di breve periodo.

• Ricerca di “figure tipiche”, come ad esempio nei grafici dei prezzi, non casuali e non testate.

• Iper o sotto reazione a nuove informazioni.

Ma tutto questo come influenza gli investimenti finanziari?

Diverse ricerche effettuate negli Usa nel corso degli anni hanno evidenziato che:

cultura

•

La maggioranza di gestori professionisti non battono il

mercato anche se si tiene conto dei costi d’intermediazione e gestione.

• Su diversi orizzonti temporali si nota che i pochi gestori che

battono il mercato non sono sempre gli stessi ma ruotano.

• Le performance passate di un gestore non sono un buon

indicatore della performance futura.

A questo punto ci si potrebbe chiedere per quale motivo si

debbano affidare i propri risparmi o quelli dei clienti a dei

gestori professionisti.

Ma sì! L’alternativa è fare trading, comprare e vendere, essere flessibili, dinamici, magari seguendo i dettami dell’analisi tecnica oppure quelli dell’analisi fondamentale per

la selezione dei titoli, metodi per altro seguiti dagli stessi

gestori professionisti di cui sopra, o meglio ancora seguire

la “dritta” che si è letta su qualche quotidiano finanziario.

Purtroppo non è la soluzione in quanto i risultati potrebbero essere ancor più negativi di quelli dei gestori professionisti, non fosse altro per il coinvolgimento emotivo nella

gestione diretta dei propri soldi, più elevato rispetto a delegarla a terzi (consulenti/gestori professionali).

Brad Barber e Terrance Odean della Università della California hanno misurato l’abilità dei traders privati americani, esaminando l’attività di trading di 66.465 soggetti tra il

1991 e il 1996, ed hanno scoperto che in media i risultati

sono stati poco soddisfacenti.

La performance media nel periodo esaminato dei traders

migliori, ripeto dei migliori, è stata dell’11,4% annuo contro una performance del mercato del 17,9%.

Lo studio pubblicato sul Journal of Finance nell’aprile 2000 ha

un titolo che non lascia scampo: Trading Is Hazardous to Your

Wealth (il trading è pericoloso per la vostra ricchezza).

In particolare è stato evidenziato che i traders che tendono a movimentare di più il proprio portafoglio ottengono in media risultati peggiori rispetto al mercato (corretto per il Beta) – (figura 1).

Figura 1: Rendimento vs Turnover (rendimento medio in eccesso

rispetto al mercato vs turnover mensile medio portafoglio).

I traders che tendono a movimentare di più il proprio portafoglio ottengono

in media risultati peggiori rispetto al mercato (corretto per il Beta)

Fonte: Prof. Michele Clementi – Università di Bologna – Facoltà Scienze

Statistiche su dati studio Brad M. e Terrance Odean.

2

finanza comportamentale

Inoltre i traders con grandi portafogli ottengono risultati peggiori rispetto ai traders con piccoli portafogli (figura 2).

Figura 2: Rendimento vs Dimensione (rendimento medio in eccesso

rispetto al mercato vs dimensione media del portafoglio).

I traders con grandi portafogli ottengono risultati peggiori rispetto ai

traders con piccoli portafogli

Fonte: Prof. Michele Clementi – Università di Bologna – Facoltà Scienze

Statistiche su dati studio Brad M. e Terrance Odean.

Purtroppo anche i risparmiatori che sottoscrivono fondi d’investimento in un’ottica di medio-lungo termine sono vittime dei

sopra-citati errori cognitivi.

Un’analisi sviluppata da Dalbar su un arco temporale di 20 anni

(dal 1993 al 2012), che ha preso in considerazione sottoscrizioni, riscatti e switch su fondi comuni azionari Usa, ha dimostrato

che il risparmiatore medio americano ha ottenuto rendimenti

annui di molto inferiori rispetto all’inflazione media e alle principali asset class.

Dal 1993 al 2012 l’indice S&P 500 è cresciuto dell’8,2% annualizzato, il rendimento del fondista medio è stato solo del 2,3%

I l Q uindicinale

di I nvestors ’

06/04/2017

annualizzato. La conclusione che se ne trae da questa analisi

è che il rendimento dell’investimento dipende molto più dal

comportamento del risparmiatore che dall’andamento dei

mercati. In pratica una eccessiva movimentazione del portafoglio di fondi o etf (switch), che va a ridurre o aumentare il peso

del rischio iniziale, porta a una sostanziale sotto-performance

rispetto al mercato di riferimento (figura 3).

È quindi evidente che i risparmiatori, anche quelli americani

che sono i più evoluti dal punto di vista finanziario, sbagliano

spesso il “timing” negli investimenti.

Sottoscrivono in massa i fondi azionari dopo che questi hanno registrato performance significative (nella parte finale di un

Bull Market), mentre corrono a richiederne il rimborso dopo

periodi particolarmente negativi (nella parte finale di un Bear

Market), oppure seguono le mode di cui volta per volta le diverse asset class o settori beneficiano (figura 4).

Soluzioni?

1) Evitare di correggere “mentalmente” i propri errori.

Dopo una serie di errate previsioni si dovrebbe quantomeno

fare un bagno di umiltà e diminuire il livello di confidenza nelle

proprie capacità.

Spesso però questo non succede in quanto si manifestano due

fenomeni psicologici:

la “regret aversion” (avversione al rammarico), cioè quando

le persone temono che la loro decisione si rivelerà essere sbagliata col senno di poi. Un sentimento che è associato anche

all’avversione al rischio, conseguente spesso a una perdita subita. Questo porta ad esempio a far diventare una posizione

in perdita una posizione da cassettista, mentre i guadagni, per

paura di perderli, vengono velocemente incassati.

Oppure la “attribution bias” (aggregazione dei comportamenti), cioè il risultato negativo viene aggregato con quello

Figura 3: Effetti del comportamento degli investitori sui rendimenti finali

Rendimenti annualizzati 1993-2012 di varie classi di investimento: conseguenza del comportamento degli investitori sul rendimento finale dell’investimento.

Ritorni medi annualizzati degli investitori US dal 1993 al 2012 (arancio) rispetto a performance asset class (in Dollari).

Fonte: Dalbar

3

www.investors-mag.it

cultura

Figura 4: Raccolta fondi azionari vs S&P 500 (Flussi di raccolta netta sui fondi azionari collocati negli USA rispetto all’S&P 500)

Il grafico mostra sovrapposti l’indice S&P 500 (azioni americane) con la linea nera e l’istogramma dei flussi di raccolta (barra verde) e riscatti (barra rossa) dei

fondi azionari collocati negli Usa.

Fonte: stockcharts.com

di altre operazioni positive che l’hanno preceduta nel tempo

dell’emotività che si alternano all’evoluzione dei cicli, ribasin modo da ridurne l’evidenza, ma soprattutto la sofferenza,

sisti e rialzisti, del mercato azionario. ©

oppure i guadagni vengono separati dalle perdite maggiori.

2) I mercati finanziari spesso sono

guidati dall’emotività degli investitori (avidità e paura) e per questo diventano irrazionali. Accettata questa realtà; è fondamentale

rimanere coerenti con il proprio

obiettivo d’investimento e con il

proprio profilo di rischio.

Sembra una banalità ma il motivo principale della sotto-performance degli investitori rispetto

al mercato è dovuta al fatto che

si tende a diventare confidenti al

rischio e guardare a lungo termine dopo prolungati trend di crescita dei prezzi, mentre durante

o dopo trend ribassisti si è poco

propensi al rischio e si rimandano le scelte d’investimento

a tempi “migliori”, perdendosi

delle opportunità.

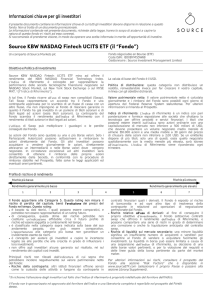

Figura 5: Ciclo del sentiment dell’investitore

Il seguente grafico rappresenta

I diversi stati d’animo di un investitore e le sue “esternazioni” ricorrenti nelle diverse fasi rialziste e ribassiste

perfettamente il comportamento

del mercato azionario.

Fonte: Morgan Stanley

dell’investitore, con i diversi stati

4