INTERNAZIONALIZZAZIONE:

Opportunità di crescita per le PMI

Mercoledì 18 marzo 2015, ore 17.00

Camera di Commercio, Sala Arancio, Via Tonale 28/30 - Lecco

Materiale a cura di:

Direzione Studi e Ricerche,

Intesa Sanpaolo SpA

AGENDA:

Turchia: una introduzione macroeconomica

I rapporti commerciali tra Italia e Turchia: focus sulla

provincia di Lecco

2

Caratteristiche: un confronto internazionale

Prodotto Interno Lordo

Popolazione

Export

USD

mld

Crescita

2004-13

% mondo

PPP

Pro capite

USD

milioni

% PIL

Cina

9.469

10,2

15,9

12.340

1.350

22,7

India

1.873

7,5

6,7

5.460

1.256

17,1

Russia

2.093

2,7

3,4

24.034

144

25,0

Brasile

2.245

3,8

3,0

14.970

201

10,8

Messico

1.288

2,7

2,0

16.384

122

30,2

Indonesia

846

5,8

2,4

9.526

251

21,0

Turchia

795

4,9

1,4

18.870

75

19,7

Fonte: FMI

La Turchia è la 17° economia a livello mondiale e la 7° tra i paesi emergenti. L’agricoltura (con una

quota del 9% sul PIL) ha ancora un peso relativamente importante. Il sottosuolo turco non è

particolarmente ricco di minerali ed il deficit energetico è elevato, pari a 49 miliardi di dollari,

destinato a migliorare nel 2015 con il ribasso del prezzo del petrolio. L’Industria copre il 24% del PIL.

Prevalgono le produzioni a media (auto, elettronica al consumo) e bassa tecnologia (trasformazione

alimentare, tessile-abbigliamento) che alimentano l’export. Nell’ultimo decennio mezzi di trasporto,

gomma e plastica ed elettronica al consumo hanno accresciuto la propria importanza. Dal lato import

è alta la domanda di materie prime e beni capitali. I Servizi coprono il 58% del PIL.

3

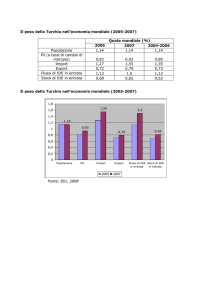

Turchia: una tigre tra Europa e Asia

Crescita reale del PIL

Fonte: EIU, FMI, Direzione Studi Intesa Sanpaolo

Negli ultimi anni, l’economia turca è stata una delle più dinamiche non solo in Europa ma nell’intero

gruppo delle economie emergenti. Il tasso di crescita medio del PIL è passato dal 2,7% nel decennio

1994-03 al 4,9% nel decennio 2004-13. Nel periodo 2004-2013 l’Area Euro ha fatto 0,9% e gli

Emergenti 6,4%. La crescita turca è stata tuttavia caratterizzata da una certa volatilità. La recessione

del 2009 (PIL -5,1%), determinata dalla crisi finanziaria globale, è stata seguita da una significativa

ripresa nel biennio 20019-2011 (PIL +9,1% medio annuo), un passo vicino a quello di Cina e India,

ma da un passo di nuovo contenuto nell’ultimo triennio (PIL medio +3% nel 2012-2014). La previsione

di consenso per il biennio 2015-2016 è per una crescita del PIL turco tra il 3,5% ed il 4%, spinto

principalmente dalla domanda interna, rispetto all’1,6% medio per l’Area euro e al 4,5% medio per gli

emergenti.

4

Posizione finanziaria esterna vulnerabile

Saldo corrente/PIL

PFN/PIL

Fonte: EIU

La limitata sofisticazione nelle produzioni, l’elevato fabbisogno energetico e il contenuto tasso di

risparmio (20,8% del PIL ) hanno determinato ampi deficit di parte corrente (7,1% del PIL dato medio

ultimi cinque anni ma ora atteso in miglioramento verso -4% grazie alla caduta dei prezzi del petrolio),

un ampio passivo nella posizione finanziaria netta con l’estero (51,3% del PIL), una forte dipendenza

dell’economia dal flusso di finanziamenti dall’estero. In presenza in aggiunta di una inflazione

relativamente alta (superiore al 7%) la dinamica dell’economia e dei mercati finanziari (in particolare

valutario) risulta sensibile ai mutamenti nella propensione al rischio degli investitori internazionali (v.

impatto annuncio del Fed Tapering nel 2013) e alla gestione della politica economica interna (in

particolare quella monetaria) .

5

Valuta in deprezzamento nominale e volatile

Lira vs USD e Euro

Tassi e inflazione

Fonte: EIU

La maggiore inflazione rispetto ai principali partner commerciali, l’ampio disavanzo della bilancia

corrente, la posizione di relativa forza del dollaro, hanno alimentato un graduale deprezzamento

nominale della lira turca. Di recente, fattori interni, in particolare i tagli dei tassi di interesse per

sostenere la crescita, hanno accentuato questa tendenza.

In assenza di riforme che accrescano l’efficienza del mercato del lavoro e sostengano la

propensione al risparmio, l’aggiustamento dei saldi negativi di conto corrente (e la correzione della

tendenza all’apprezzamento del cambio effettivo reale) rimane affidato al deprezzamento del cambio

nominale (in area di sopravvalutazione nell’ultimo Rapporto sul Paese del FMI).

6

Turchia: Punti di forza/debolezza

Plus

2012

2013

2014

2015E

2016E

PIL var %

2,1

4,1

3,0

3,5

4,0

Consumi privati

-0,5

5,1

1,2

2,5

2,8

Consumi Stato

6,0

6,2

6,5

6,3

4,0

Investimenti FL

-2,7

4,0

-1,8

5,0

6,0

Variazione scorte

-1,5

1,6

-0,1

0,0

0,1

Esportazioni

16,2

-0,2

6,7

7,0

8,5

Importazioni

-0,6

8,9

-0,9

4,0

5,7

Saldo corrente/PIL

-6,1

-7,9

-5,8

-3,8

-4,2

Deficit Pubblico/PIL

-2,1

-1,2

-1,3

-1,6

-1,4

Inflazione media

8,9

7,5

8,9

6,7

6,2

TRY/USD (media)

1,8

1,9

2,2

2,6

2,8

Minus

Fonte: EIU. FMI

7

Stabilità politica. Governo in carica dal 2003.

Atteso un nuovo mandato alle elezioni il

prossimo giugno;

Crescita economica sostenuta grazie a

riforme,

liberalizzazioni,

apertura

e

modernizzazione del paese;

Mercato di oltre 70 milioni di persone con

buone potenzialità di sviluppo;

Deficit e debito pubblico contenuti;

Posizione politica e geografica strategica.

Paese cerniera tra Occidente e Medio Oriente.

Dalla Tuchia passano importanti rotte del gas

e del petrolio.

Ampio deficit commerciale;

Economia vulnerabile a shock esterni a causa

della dipendenza dai flussi di capitali

dall’estero (PFN passiva superiore al 50% del

PIL) quali IDE e prestiti;

Elevata esposizione alla congiuntura europea

(debole) per flussi commerciali, rimesse dei

lavoratori emigrati, turismo e flussi finanziari;

Inflazione elevata (tendenziale oltre il 7%

rispetto all’obiettivo del 5%);

Tasso di cambio nominale volatile con

tendenza al deprezzamento per tenere la

competitività del cambio effettivo reale.

AGENDA:

Turchia: una introduzione macroeconomica

I rapporti commerciali tra Italia e Turchia: focus sulla

provincia di Lecco

8

L’Italia si colloca al terzo posto del ranking mondiale per

quote di mercato detenute in Turchia

Quote di mercato, settore manifatturiero

(export in % export mondiali vs Turchia)

Ammonta al

6,5% (nel 2013)

la quota dell’Italia

sul totale

dell’export

mondiale diretto

in Turchia.

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

La Lombardia è la prima regione italiana per peso

dell’export verso il mercato turco…

Export per regione vs Turchia, settore manifatturiero

(in % export Italia vs Turchia)

EXPORT

manifatturiero

della Lombardia

verso Turchia

(2014) ammonta

a 2.684 milioni di

euro (il 28%

dell’export

italiano in

Turchia)

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

…ma il contributo della provincia di Lecco è ancora limitato

Export ed import delle province lombarde vs la Turchia (2014), settore manifatturiero

Nota: le colonne «in % tot prov.» indicano il peso del mercato turco sul totale dell’export della provincia nel mondo.

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

La provincia di Lecco ha effettuato esportazioni in Turchia (settore manifatturiero)

per un totale di 63,3 milioni di euro nel 2014;

Si tratta del 2,4% del totale regionale (Lombardia) esportato in Turchia…

…e dell’1,7% di quanto la provincia lecchese ha esportato nel mondo.

In termini dinamici, l’export lecchese verso la Turchia è

tornato a crescere dopo il 2009, mantenendosi sopra i livelli

pre-crisi

Interscambio commerciale Lecco-Turchia, settore manifatturiero

(milioni di euro)

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

La provincia di Lecco, forte dell’omonimo distretto, esporta

in Turchia soprattutto prodotti della metalmeccanica…

Export della provincia di Lecco in Turchia

Fonte: elaborazioni Intesa Sanpaolo su dati Istat

…e importa prettamente prodotti in metallo, tessile e

abbigliamento

L’import della provincia di Lecco dalla Turchia

Fonte: elaborazioni Intesa Sanpaolo su dati Istat