SAN MARINO

Rapporto Congiunto

Ambasciate/Consolati/ENIT 2013

INDICE :

1. Analisi del quadro socio-economico

2. Analisi del mercato turistico

3. Obiettivi

Bibliografia

Contatti

San Marino

2

1. Analisi del quadro socio-economico

Capitale: San Marino

Castelli: Acquaviva, Chiesanuova, Domagnano, Dogana, Faetano, Fiorentino, Montegiardino,

Serravalle

Superficie: 60,5 kmq

Moneta: Euro

Forma istituzionale: Repubblica con un Parlamento di 60 membri, il Consiglio Grande e

Generale, e due Capi di Stato, cosiddetti Capitani Reggenti, che vengono rinnovati ogni 6

mesi.

La Repubblica di San Marino è il terzo Paese più piccolo d’Europa, dietro soltanto al Principato

di Monaco ed alla Città del Vaticano. E’ un enclave nell’Italia Centrale, compresa tra le regioni

Emilia-Romagna a nord e a sud-ovest e le Marche a sud. Non ha, quindi, sbocco sul mare. Il

confine con l’Italia si sviluppa per 39 km. Lo Stato sorge sull’Appennino ed il monte Titano con

un altezza di 749 mt sopra il livello del mare.

Risorsa naturale del Paese sono le cave di pietra.

Il terreno è destinato ad usi agricoli per il 17% del totale e ad altri usi per la restante parte. Il

territorio dello Stato è suddiviso in 9 municipalità dette “Castelli”, che corrispondono alle

antiche parrocchie della Repubblica.

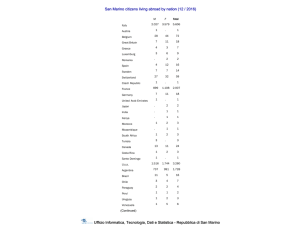

1.a Principali indicatori economici

Principali indicatori economici

(in euro)

PIL (mln €) (indicizzato ai prezzi del

1995)

Prodotto Nazionale Lordo pro-capite

(indicizzato ai prezzi del 1995)

Crescita del PIL reale

(variazione %)

Tasso di disoccupazione (media)

(percentuale disoccupati su forza

lavoro)

Deficit (mln €)

Bilancia commerciale (mln €)

2007

2008

2009

2010

2011

2012

943

938,93

816,93

-

-

-

23.470

22.490

18.150

-

-

-

3,5

- 1,0

-13,0

-

-

-

3,02

3,11

198

4,48

264

4,94

58

-

5,47

128

-

-

30

-

Fonti:

- “Indagine sui consumi e lo stile di vita delle famiglie sammarinesi, 2009”, UPECEDS (link alla fonte

http://www.statistica.sm/online/Home/Pubblicazioni/docCatIndaginesuiconsumielostiledivitadellefamigliesam

marinesi.14043775)

San Marino

3

1.b Principali indicatori sociali e demografici

Principali indicatori demografici (anno 2011)

Popolazione

Lingua ufficiale

Religione (fonte anno 2009)

Tasso di crescita della

popolazione (in %)

Rapporto maschi/femmine

32.193 (dicembre 2011)

Italiano

cattolica 88,7%, pentecostale 1,8%, altre 9,5%

0,72%

49,07% maschi; 50,93% femmine

Fonti:

UPECEDS (Ufficio Programmazione Economica – Centro elaborazione dati e statistica)

Ufficio di Stato Civile della Repubblica di San Marino

2. Analisi del mercato turistico

2.a Analisi del turismo outgoing

Il Centro Elaborazione Dati e Statistica ha pubblicato un’indagine sui consumi e lo stile di vita delle

famiglie sammarinesi per l’anno 2009, proseguendo sulla strada intrapresa nel 2006 in cui l’analisi

statistica dei consumi e dei redditi della Repubblica di San Marino si era allineata ai sistemi

analitici dell’Unione Europea. Grazie al consolidamento del sistema di rilevazione ed elaborazione

dei dati, l’indagine – ad oggi - offre importanti risultati, in coerenza con la situazione economica

che si sta attraversando a livello internazionale.

Si evince infatti che la forte instabilità economica globale - iniziata nel 2008 e proseguita nel 2009 ha provocato una reazione di sfiducia da parte delle famiglie sammarinesi che si è tradotta in un

abbassamento dei consumi e un maggior timore verso l’indebitamento. Nel 2009, infatti, il reddito

risparmiato dalle famiglie è aumentato andandosi a collocare maggiormente nelle assicurazioni

previdenziali; risulta in aumento anche il debito, legato a fattori più “necessari”, come

l’autosostentamento e la ristrutturazione di immobili, a discapito di auto e moto.

La famiglia sammarinese trascorre mediamente 11,8 giorni in vacanza, di cui il 55,8% in Italia e il

44,2% all’estero. In controtendenza con il trend degli ultimi anni, nel 2009, è risultato in aumento il

numero di famiglie che hanno prediletto mete italiane e in aumento anche il numero medio di giorni

trascorsi in vacanza (11,8 giorni all’anno). I sammarinesi non rinunciano perciò alla vacanza anche

se hanno ridotto il tragitto e allungato la permanenza.

Fonte dei dati: Indagine sui consumi e lo stile di vita delle famiglie sammarinesi effettuata dall’UPECEDS:

Istituto di Statistica della Repubblica di San Marino (aggiornati al 2009.)

San Marino

4

2.b Profilo del turista per singola tipologia

Si descrive nei grafici che seguono la spesa annuale delle famiglie sammarinesi per vacanze:

Spesa annuale per vacanze

Nota: Le cifre in migliaia di euro e gli intervalli di spesa relativi indicano la spesa annuale che ogni famiglia

sammarinese sceglie di spendere ogni anno in vacanza. Le percentuali indicano il numero di famiglie

sammarinesi in relazione all’intervallo di spesa in cui le percentuali stesse si inseriscono.

Fonte: “Indagine sui consumi e lo stile di vita delle famiglie sammarinesi, 2009”, UPECEDS (link alla fonte

http://www.statistica.sm/online/Home/Pubblicazioni/docCatIndaginesuiconsumielostiledivitadellefamigliesam

marinesi.14043775)

Spesa annuale per vacanze – Serie storica

Nota: Le cifre in migliaia di euro sia sull’asse delle ordinate sia all’interno del grafico si riferiscono alla spesa

media annuale di tutte le famiglie sammarinesi calcolata sulla base del grafico precedente.

Fonte: “Indagine sui consumi e lo stile di vita delle famiglie sammarinesi, 2009”, UPECEDS (link alla fonte

http://www.statistica.sm/online/Home/Pubblicazioni/docCatIndaginesuiconsumielostiledivitadellefamigliesam

marinesi.14043775)

San Marino

5

2.c Analisi SWOT (Strengths, Weaknesses, Opportunities, Threats) della destinazione “Italia”

Punti di forza

- L’Italia come possibilità di uscita più vicina

verso il mare.

- I paesaggio costieri ed isolani unici, con

alternanza di litorali sabbiosi e rocciosi.

- L’offerta combinata di turismo culturale,

gastronomico, termale e per lo shopping.

- La possibilità di raggiungere in auto le

principali città italiane (Bologna, Milano, Roma,

Firenze).

- La possibilità di effettuare ponti e week-end

nelle principali città d’arte e di shopping.

- Il clima, la cultura, la variegata offerta di

prodotti in campo turistico.

Punti di debolezza

- La micro-criminalità.

- Gli scioperi frequenti con disservizi sul

trasporto pubblico.

- La viabilità in alcuni tratti insufficiente per

l’elevato traffico automobilistico.

- Il traffico ed il livello di smog nei grandi centri

urbani.

- Il livello di inquinamento nei mari e dei corsi

d’acqua.

- I problemi legati allo smaltimento dei rifiuti.

- I pedaggi autostradali piuttosto elevati.

- La scarsità dei collegamenti collettivi con i

centri esterni del Paese e verso il meridione.

- La classificazione alberghiera regionale non

omogenea nel rapporto qualità/prezzo.

Opportunità

Rischi/Difficoltà Potenziali

Campagne di marketing tra Regioni ed - Aggressione del mercato da parte della

imprese turistiche verso segmenti di mercato concorrenza tradizionale.

come il golf, i grandi spettacoli musicali, le - mancanza di flessibilità delle tariffe

grandi mostre.

alberghiere; mancanza di una costante azione

Offerte

convenienti

per

disponibilità di co-marketing con i tour operator; mancanza

economiche più limitate.

di grandi campagne inserzionistiche.

- Pacchetti tutto-incluso.

- Qualità degli alloggi e ristorazione competitivi.

- Miglioramento del livello qualitativo dei mezzi

di trasporto.

- Gemellaggi commerciali tra località montane e

balneari italiane.

- Lanci periodici di offerte a prezzi promozionali

tramite televendite ed internet.

- Promozione del turismo per shopping nei

periodi dei saldi.

- Sviluppo del turismo congressuale, viaggi di

nozze, turismo giovanile e scolastico, turismo

enogastronomico, turismo del benessere e

termale.

San Marino

6

3. Obiettivi

La motivazione del viaggio in Italia è prevalentemente di ordine culturale e si riferisce al desiderio

di visitare e di conoscere il nostro immenso patrimonio artistico. La scelta degli obiettivi deve

pertanto essere rivolta al consolidamento dei flussi turistici nel nostro Paese, al mantenimento

delle posizioni acquisite ed all’ampliamento del target attraverso una più capillare diffusione della

marca Italia. Quindi, oltre a curare l’immagine del Paese, è necessario fornire supporti

organizzativi ai programmi turistici regionali e agli altri operatori privati, nonché attuare un processo

continuo di ricerca ed analisi del mercato, al fine di meglio recepire i mutamenti della domanda, le

varie tendenze e le aspettative dell’utenza. Se, da una parte, si rende necessario procedere

all’ulteriore valorizzazione di prodotti che maggiormente interessano il mercato, dall’altra parte,

bisogna identificare altri prodotti (preferibilmente di nicchia) che potrebbero interessare territori

attualmente poco conosciuti. A questo scopo vanno incentivate: la creazione di nuove

professionalità, la possibilità di generare nuove risorse (ad es. carta musei), una maggiore

presenza nel mercato, una sensibilizzazione delle città di provincia dei bacini di utenza più

interessanti, un ampliamento dei database (università, imprese, categorie professionali ad alto

reddito).

a) Prodotti turistici tradizionali

Il consolidamento ed il miglioramento delle quote del mercato turistico che si rivolgono all’Italia

attraverso il coinvolgimento dell’apparato pubblico e privato italiano e l’impiego di idonei strumenti

di sensibilizzazione diventano fondamentali per l’orientamento verso le destinazioni italiane

maggiormente richieste. Anche l’impiego delle tecniche più moderne di comunicazione e di

informazione riguardo alle diverse realtà turistiche italiane (ad es., attraverso azioni di direct

mailing) nei confronti del target medio-alto delle professioni liberali, degli uomini d’affari, dei

manager pubblici e privati, della terza età attiva, dei funzionari comunitari, degli sportivi e degli

studenti possono contribuire a questo scopo. L’obiettivo principale è quello di non lasciare al caso

la scelta della vacanza in Italia, ma di predisporre e mettere in opera un ventaglio di iniziative

mirate alla consapevolezza ed alla convenienza della scelta “Italia” in termini di inimitabilità,

fascino e coinvolgimento emotivo.

b) Prodotti turistici di nicchia

L’obiettivo a cui puntare è la qualità dell’ospitalità italiana, la sua accessibilità e la sua inimitabilità

al fine di recuperare quote di classe media nelle nicchie “incentives e meetings”, “specialità

sportive” (sci, alpinismo, golf, cicloturismo, nautica e sub), “eventi” (opere all’aperto, spettacoli,

raduni, celebrazioni e ricorrenze), “benessere” (maratone, passeggiate, fitness, terme). La nicchia

che in termini economici e di immagine si colloca al primo posto è quella degli “incentives”, dei

congressi e dei meeting. Occorre, pertanto, stimolare questo settore specialmente nelle

destinazioni italiane attrezzate allo scopo, favorendo così la scelta dell’Italia quale destinazione

ideale per questa fascia di utenza.

c) Destagionalizzazione

Un adeguato sostegno del traffico turistico in autunno-inverno verso le destinazioni italiane di

commercio e shopping, grandi eventi culturali e sportivi, tradizionali e mercati, neve e settimane

bianche è fortemente auspicabile e si può concretamente realizzare attraverso la presentazione

sul mercato di campagne inserzionistiche e redazionali di sostegno.

d) Promozione dell’Italia minore

Anche per la promozione della cosiddetta “Italia minore” – cioè le località italiane che hanno un

basso tasso di preferenza da parte dei turisti - è necessaria l’attuazione di un piano strategico

delle Regioni e delle Associazioni di Categoria del settore in collaborazione con le agenzie di

viaggi e con i vettori turistici, mirato al sostegno dei servizi turistici delle realtà cosiddette minori

dell’Italia. Il piano dovrà esplicarsi attraverso i principali media di comunicazione (advertising,

San Marino

7

report, redazionali) e particolarmente attraverso la partecipazione delle città interessate a farsi

conoscere.

e) Promozione delle Regioni dell’Italia del Sud

L’intensificazione della promozione turistica delle Regioni del Sud e delle Isole è un obiettivo

fondamentale da realizzare. Cercando di ottenere la consistente ed attiva partecipazione di

qualificate associazioni turistiche ed economiche, originarie delle zone del Sud, è necessario

realizzare un piano organico di strumenti e di iniziative per la penetrazione di proposte di vacanze

in queste Regioni (a cominciare dalla presentazione degli itinerari culturali, naturali,

enogastronomici e del mare) che sia destinato a costituire un’alternativa determinante alla

concorrenza di altri Paesi del Mediterraneo.

f) Attrazione di nuovi bacini di formazione del flusso turistico

In termini socio-geografici possono essere individuati nuovi bacini turistici entro i territori provinciali

(prevalentemente piccoli centri urbani), che, nonostante le enormi potenzialità, non possono

godere dei benefici usufruiti dai grandi centri urbani attraverso quegli strumenti impiegati per

quanto riguarda la presenza attiva della promozione turistica. In termini di clientela potenziale

occorre puntare sui giovani, sulla terza età attiva, sulle coppie con bambini piccoli, sui single, sugli

interessati all’avventura ed agli sport estremi, in modo da completare la visibilità dell’Italia quanto

più possibile corrispondente alla ricchezza del suo patrimonio ed alla variabilità delle opportunità di

vacanza in tutte le stagioni e per tutte le tasche.

Bibliografia

“Relazione

economico

statistica

al

bilancio

di

previsione

2012”,

UPECEDS

(http://www.statistica.sm/online/Home/Pubblicazioni/docCatRelazioneeconomicostatisticaalbilanciodiprevisionedellostato.14046

803).

“Struttura

Demografica”,

UPECEDS

(http://www.statistica.sm/on

line/Home/DatiStatistici/Popolazione.html).

“Dinamica

Demografica”,

UPECEDS

(http://www.statistica.sm/online/Home/DatiStatistici/Popolazione.html).

“Stranieri

residenti/soggiornanti

e

sanmarinesi

residenti

all’estero”,

UPECEDS

(http://www.statistica.sm/on-line/Home/DatiStatistici/Popolazione.html).

“Contabilità

Nazionale”,

UPECEDS

(http://www.statistica.sm/online/Home/DatiStatistici/Economia.html#).

Dati turismo www.sanmarinofixing.com

“Indagine sui consumi e lo stile di vita delle famiglie sammarinesi, 2009”, UPECEDS (link alla fonte

http://www.statistica.sm/online/Home/Pubblicazioni/docCatIndaginesuiconsumielostiledivitadellefami

gliesammarinesi.14043775).

“Psrs: “Il debito pubblico sarà di 300 milioni alla fine del 2013″, San Marino Notizie

(www.sanmarinonotizie.com)

Contatti

Ambasciata d’Italia

V.le Antonio Onofri, 117

47890 San Marino

Rep. di San Marino

Tel. +378-991146

Fax +378-992229

e-mail: [email protected]

http://www.ambsanmarino.esteri.it

San Marino

8