Convegno AIAF, Roma 27 gennaio 2015

L'Italia fuori dalla crisi nel 2015?

L'azione di governo, il contesto internazionale, la sfida delle imprese

TASSI AI MINIMI STORICI:

LUCI ED OMBRE SUL MERCATO

Maria Cannata

Direttore del Debito Pubblico Dipartimento

del Tesoro

Associazione Italiana degli Analisti e Consulenti Finanziari

Tassi ai minimi storici:

luci ed ombre sul mercato

Maria Cannata

Direttore Generale del Debito Pubblico

Dipartimento del Tesoro

27 gennaio 2014

Debito pubblico e Titoli di Stato

Anche se il debito pubblico non è costituito solo da

titoli di Stato, questi ne rappresentano la fetta più

significativa (83 – 84%) e ciò che accade sul

relativo mercato è rappresentativo dell’intero

aggregato.

Stock dei titoli di Stato al 31/12/2014:

1.782.233 mld di euro

Debito Amministrazioni

Pubbliche

% Titoli sul Debito

PA

182.804

119.987

65,6%

1983

228.925

162.504

71,0%

1984

282.639

202.246

71,6%

1985

344.964

260.486

75,5%

1986

401.599

312.049

77,7%

1987

460.076

360.121

78,3%

1988

522.472

416.009

79,6%

589.617

473.926

80,4%

663.339

538.793

81,2%

748.323

609.730

81,5%

843.891

688.402

81,6%

82,6%

1982

1989

1990

1991

1992

954.691

788.308

1994

1.061.802

920.642

86,7%

1995

1.141.975

986.826

86,4%

1996

1.204.937

1.041.676

86,5%

1997

1.238.172

1.060.839

85,7%

1.254.388

1.080.786

86,2%

1.281.550

1.102.552

86,0%

1.299.847

1.114.558

85,7%

1.358.350

1.145.139

84,3%

83,5%

1993

1998

1999

2000

2001

1.368.887

1.142.936

2003

1.394.163

1.157.176

83,0%

2004

1.445.858

1.184.244

81,9%

2005

1.518.556

1.213.032

79,9%

2006

1.587.781

1.256.946

79,2%

2007

1.605.126

1.288.578

80,3%

2008

1.670.993

1.356.208

81,2%

2009

1.769.226

1.446.133

81,7%

2010

1.851.217

1.526.334

82,5%

1.907.564

1.586.741

83,2%

1.989.934

1.638.724

82,4%

2.069.841

1.722.670

83,2%

2.157.533

1.815.621

84,2%

2002

2011

2012

2013

Vita media residua: 6.38 anni

Titoli di Stato

Oct 2014

3

I tassi all’emissione hanno subito fluttuazioni

eccezionalmente ampie negli ultimi anni

4

Evoluzione del costo all’emissione

Dopo le turbolenze della seconda metà del 2011, e soprattutto dal settembre 2012, il tasso

medio ponderato all’emissione dei titoli di Stato è diminuito drasticamente, registrando un

minimo storico nel 2014.

12,10

12,00

11,50 11,50

11,00

General Government Interest Payments as % of GDP

10,00

11,10

10,88

9,40

9,37

8,00

8,00

8,67

6,70

6,50

6,37

6,00

5,52

6,44

5,52

5,12

4,71

4,00

4,98

4,53

5,16

4,66

4,65

4,96

5,26

4,71

4,58

3,61

4,79 4,33

4,64

3,74

4,14

2,72

3,35

2,00

Average Yields at issuance

3,32

2,66

2,47

4,09

3,11

2,18

2,10

1,35

2,08

0,00

Source: For GG interest payments on GDP, ISTAT and DEF update (September 2014) and data revised according to ESA 2010

5

Risultati delle principali aste

BOND ISSUES OCTOBER 2012 - JANUARY 2014

BOTs

DATE

Oct-12

Nov-12

Dec-12

Jan-13

Jan-13

Feb-13

Mar-13

Apr-13

May-13

Jun-13

Jul-13

Aug-13

Sep-13

Oct-13

Nov-13

Dec-13

Jan-14

Feb-14

Mar-14

Apr-14

May-14

6 months

amount

yield

9.200

1,352

7.500

0,921

8.875

0,951

9.775

0,732

10.063

1,241

9.424

0,833

9.200

0,504

9.200

0,539

9.200

1,055

9.775

0,801

9.775

0,888

8.570

0,783

8.094

0,630

7.000

0,540

16.943

0,714

8.618

0,456

8.250

0,505

7.700

0,595

7.150

0,492

CTZs

12 months

amount

yield

9.200

1,941

7.475

1,762

7.475

1,456

9.775

0,864

9.665

1,094

7.750

1,280

8.870

0,922

7.000

0,703

7.000

0,962

7.000

1,078

8.625

1,053

9.775

1,340

9.775

0,999

7.150

0,688

5.500

0,707

9.305

0,735

8.000

0,676

7.566

0,592

7.500

0,589

7.150

0,650

BTPs

24 months

amount

yield

3.000

2,397

4.025

1,923

3.330

1,884

4.071

1,434

2.818

1,682

3.156

1,746

2.500

1,167

2.500

1,113

4.550

2,403

3.187

1,857

3.116

1,871

2.501

1,623

2.588

1,392

3.841

1,163

3.080

1,346

2.875

0,822

2.875

0,707

3.500

0,786

3.450

0,786

3 years

amount

yield

4.313

2,860

3.955

2,640

4.545

2,500

3.501

1,850

3.974

2,300

3.848

2,480

4.000

2,290

3.500

1,920

3.940

2,380

3.388

2,330

4.927

2,720

4.025

2,250

3.450

1,790

4.808

1,510

4.025

1,410

3.608

1,120

3.564

0,930

5.200

1,070

5 years

7 years

amount yield amount yield

3.168

4,090

5.145

3,800

3.000

3,230

3.321

3,260

3.001

2,940

2.875

3,590

4.514

3,650

3.450

2,840

3.163

3,010

2.875

3,470

3.450

3,220

4.315

3,380

3.000

3,380

5.000

3,761

3.450

2,890

3.450

2,710

2.875

3,170

5.200

2,430

2.875

3,020

3.186

2,140

2.300

2,710

3.000

1,880

2.760

2,440

4.025

1,840

2.588

2,290

10 years

amount yield

3.377

5,240

3.395

4,920

3.140

4,450

3.450

4,480

3.500

4,170

5.200

4,830

3.096

4,660

3.450

3,940

3.450

4,140

2.875

4,550

4.864

4,460

2.751

4,460

3.000

4,500

3.450

4,110

2.875

4,010

2.875

4,110

3.450

3,810

4.250

3,420

3.750

3,290

3.450

3,220

Jun-14

8.250

0,309

7.150

0,495

2.875

0,591

4.025

0,890

2.905

1,620

4.936

2,120

3.001

3,010

Jul-14

7.163

0,236

6.500

0,387

2.588

0,428

3.450

0,840

4.768

1,350

2.875

2,170

2.875

2,810

Aug-14

Sep-14

Oct-14

Nov-14

Dec-14

Jan-15

7.500

7.700

6.556

6.104

7.700

0,136

0,232

0,379

0,272

0,297

7.700

9.075

8.015

6.500

6.011

8.413

0,279

0,271

0,301

0,335

0,418

0,243

3.074

2.750

2.875

2.875

0,326

0,385

0,692

0,489

2.457

4.128

2.781

3.450

0,520

0,700

0,770

0,610

3.000

2.875

2.875

2.875

3.550

3.296

1,200

1,100

1,060

1,230

0,940

0,980

2.500

2.300

2.172

2.875

1,710

1,710

1,740

1,290

2.500

4.001

3.450

3.163

2.300

3.446

2,600

2,390

2,450

2,440

2,080

1,890

6

Risultati delle principali aste

7

Spread vs Bund sui benchmark a 10 anni

600

550

Spain

Belgium

France

Italy

500

450

400

350

300

250

200

150

100

50

0

8

Rendimenti assoluti dei titoli benchmark a 10 anni

7,50

7,00

Yield Italy - lx

Yield Spain - lx

Yield Germany - lx

6,50

6,00

5,50

5,00

4,50

4,00

3,50

3,00

2,50

2,00

1,50

1,00

0,50

0,00

9

Evoluzione sul mercato secondario dei rendimenti

assoluti dei titoli di Stato italiani

7,00

6,50

2y

5y

10y

30y

6,00

5,50

5,00

4,50

4,00

3,50

3,00

2,50

2,00

1,50

1,00

0,50

0,00

10

Effetti del QE sul mercato dei titoli di Stato / 1

L’annuncio della BCE del 22 gennaio scorso ha positivamente sorpreso il mercato:

Per l’entità dell’intervento: ci si attendeva un volume di acquisti di 500 – 600

miliardi, invece è stato annunciato un importo di 1.000

Per il dettaglio della disclosure : si temeva una certa vaghezza nell’indicazione

di tempi e ammontari, invece sono date chiare indicazioni circa:

Orizzonte temporale di almeno 19 mesi (da marzo 2015 a settembre 2016)

Importo mensile degli acquisti nell’ordine di 60 mld

Titoli oggetto dell’intervento: oltre agli ABS e covered bond già preventivati, i titoli

degli istituti sovranazionali europei (BEI, Commissione, ecc.), tutti i titoli sovrani

investment grade e anche quelli sotto tale rating, purché lo Stato membro emittente

rimanga sotto programma

Ampiezza dell’intervento, che coprirà tutti i segmenti di mercato (nominali – sia a

tasso fisso che a tasso variabile – e indicizzati all’inflazione) e tutte le scadenze da 2 a

30 anni

Per i titoli sovrani acquistati, si resterà sotto la soglia di maggioranza prevista per

l’attivazione delle CACs e la BCE e le banche centrali nazionali avranno lo stesso

status degli altri creditori (varrà la regola del pari passu)

Sarà data disclosure settimanale sui titoli acquistati

11

Effetti del QE sul mercato dei titoli di Stato / 2

Con le caratteristiche degli interventi così delineate, è presumibile che non si

ripeteranno gli effetti collaterali che tante distorsioni hanno prodotto sul mercato

dei titoli di Stato tra settembre e novembre 2011, durante il programma SMP. La

liquidità del mercato dei titoli di Stato, così importante per il buon funzionamento

delle aste e dell’attività di funding in generale, non dovrebbe risentirne.

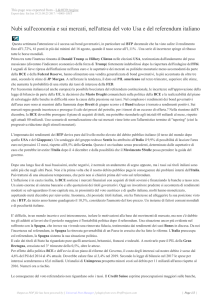

CCTeu 15/10/2017

BTP€i 15/09/2017

105

110

100

105

95

100

90

95

85

90

75

70

85

80

75

70

22/10/2010

22/11/2010

22/12/2010

22/01/2011

22/02/2011

22/03/2011

22/04/2011

22/05/2011

22/06/2011

22/07/2011

22/08/2011

22/09/2011

22/10/2011

22/11/2011

22/12/2011

22/01/2012

22/02/2012

22/03/2012

22/04/2012

22/05/2012

22/06/2012

22/07/2012

22/08/2012

22/09/2012

22/10/2012

22/11/2012

22/12/2012

22/01/2013

22/02/2013

22/03/2013

22/04/2013

22/05/2013

22/06/2013

22/07/2013

22/08/2013

22/09/2013

22/10/2013

22/11/2013

22/12/2013

80

12

Altri effetti del QE / 1

La chiarezza e l’ampiezza della comunicazione, accompagnate da un linguaggio che ha

ribadito che sarà possibile andare anche oltre - ove necessario - ha evitato che la limitata

condivisione del rischio, insita nel ruolo delle banche centrali nazionali, indebolisse il segnale

complessivo.

Lo scopo dell’intervento è dichiaratamente quello di riportare l’inflazione in area 2%, al fine di

stimolare gli investimenti e la ripresa, con un costo del credito più omogeneo nell’Area Euro. Il

deprezzamento dell’euro che già si è verificato darà pure il suo contributo alla ripresa.

D’altro canto, forte è stato il richiamo alla necessità che anche i governi facciano la loro parte

nel procedere con determinazione alle riforme necessarie nei rispettivi paesi, poiché la politica

monetaria da sola non può risolvere tutti i problemi.

Da notare che, se le proporzioni di acquisto dei titoli governativi in funzione della percentuale

di partecipazione al capitale della BCE possono apparire relativamente meno favorevoli per i

paesi ad alto debito come l’Italia, è anche vero che gli acquisti della nostra banca centrale

nazionale rappresenteranno un «buon investimento», mentre così non sarà per la

Bundesbank, visto che una buona fetta dei titoli tedeschi presenta tassi negativi.

13

Altri effetti del QE / 2

La riduzione dei tassi assoluti sui titoli di Stato aiuterà a ridurre il costo del debito pubblico, soprattutto

in combinazione con la politica del Tesoro di allungamento della vita media del debito. Infatti, se si

emette a lungo termine con tassi molto bassi, l’effetto di lungo periodo sarà una stabile riduzione del

costo medio, oltre quanto già stimato nell’ultima Nota di aggiornamento al DEF. Sull’entità di tale

riduzione è opportuno essere prudenti, perché la volatilità del mercato resta elevata, ma è indubbio

che le prime evidenze sono in questo senso.

Costo storico del debito P.A.

Fonte: elaborazione su dati contenuti nella Nota di aggiornamento al DEF – 30 Settembre 2014

14

Il turn-over dei titoli in scadenza diventa un’opportunità

Nei prossimi 3 anni scadono molti titoli: la possibilità di rinnovarli a tassi bassi aiuterà a ridurre

il costo del debito

Scadenze dei titoli di Stato a medio-lungo termine

(Situazione al 31/12 2014)

15

Tassi bassi: solo benefici?

Il contesto di tassi ai minimi storici ha richiesto profonde modifiche alla gestione della

liquidità del Tesoro, poiché ormai su di essa si applicano tassi negativi.

GESTIONE DELLA LIQUIDITÀ DEL TESORO

Prima del

2007

2007-11

2011-14

Da giugno

2014

Illimitata

Illimitata

1 miliardo di euro

0,04% del PIL

(ora 649 milioni)

Saldo

obiettivo

Nessuno

Variabile in base

alle previsioni

MEF-BI

800 milioni

600 milioni

Tasso di

remunerazione

Media dei BOT

emessi nel semestre

Media dei BOT

emessi nel semestre

Tasso MRO BCE

Non superiore al

tasso EONIA

Remunerazione

oltre la soglia

massima

Nessun limite di

giacenza

Nessun limite di

giacenza

Zero

Zero o tasso

Deposit Facility

BCE se negativo

Giacenza

massima

remunerata

16

Tassi monetari

(MRO vs Eonia da febbraio 2012)

17

Tassi bassi: modifiche imposte dal nuovo contesto

Nel giugno 2014 la BCE ha imposto nuove regole, molto penalizzanti, per la ‘‘remunerazione’’

della liquidità delle amministrazioni pubbliche depositata presso le banche centrali nazionali.

Poiché la presenza di un adeguato buffer di liquidità è necessario per una prudente gestione

delle emissioni, i gestori del debito dell’Area Euro si trovano a sopportare un costo imprevisto.

Per molti, tuttavia, tale inconveniente è sostanzialmente neutralizzato dal fatto che la politica

complessiva della BCE ha indotto il ribasso dei tassi e degli spread.

In Italia

È stata modificata la procedura d’asta dei BOT – unica a svolgersi su tasso e non su prezzo –

per consentire di collocarli anche a tasso negativo. Per allinearsi a tale nuovo contesto, è stato

anche aggiornato il c.d. «Decreto Trasparenza», riducendo le commissioni bancarie massime

applicabili sui BOT acquistati in asta dalla clientela, prevedendo il caso di tassi negativi.

La legge di stabilità per il 2015 ha introdotto alcune norme per mitigare i contraccolpi delle

nuove regole:

È stato modificato il Test Unico sul debito pubblico, per recepire le decisioni BCE,

contemplando la possibilità di tassi negativi

È stato disposto il trasferimento del Fondo per l’ammortamento dei titoli di Stato dalla Banca

d’Italia a CDP, prevedendone la disciplina con apposita convenzione

È stata disposta l’infruttiferità di gran parte dei conti correnti fruttiferi aperti presso la

Tesoreria centrale dello Stato, per evitare che fossero penalizzati rispetto a quelli infruttiferi.

18

Tassi bassi: altri potenziali problemi per gli operatori

del mercato

Tutti gli investitori istituzionali (fondi d’investimento, assicurazioni, fondi pensione,

banche) faticano sempre più a soddisfare la propria clientela con un’adeguata

remunerazione del capitale investito. Possono allungare l’orizzonte dei loro investimenti

per trovare maggior rendimento (e questo ben si concilia con l’obiettivo del Tesoro di

collocare titoli a più lungo termine), ma pesa sui parametri di rischio che sempre più la

regolamentazione prudenziale impone di controllare.

Al momento dell’auspicata normalizzazione dei tassi, conseguente proprio all’efficacia

dell’intervento BCE, gli investitori istituzionali e le banche dovranno prepararsi a gestire il

loro portafoglio in modo da minimizzare le perdite in conto capitale.

Poiché le banche tesoriere degli enti territoriali (conti di tesoreria unica) erano

remunerate in funzione del tasso corrisposto su tali conti (MRO con uno spread

negativo), al momento rendono un servizio non compensato. Peraltro, proprio per evitare

il paradosso di un pagamento – anziché un introito - a fronte di tale servizio reso, già

dalla fine del 2013 tali conti erano stati resi infruttiferi.

Più in generale, è evidente che molti contratti (e lo stesso codice civile) sono stati redatti

senza che lontanamente si fosse ipotizzata la possibilità di tassi di interesse negativi, e

ciò pone problemi interpretativi e applicativi di non poco conto.

19