UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Economia ed Organizzazione Aziendale (7,5 CFU)

Allievi Meccanici

prof. Michele Meoli

1.1

Introduzione al Corso. Contabilità Esterna

INTRODUZIONE AL CORSO

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 2

Università degli Studi di Bergamo

Facoltà di Ingegneria

Obiettivi del corso

• Al centro del corso vi è l’impresa: mattone di base del sistema economicofinanziario e motore primo del suo sviluppo qualitativo e quantitativo.

• Il corso si propone di fornire una lettura di base e a largo spettro

dell’impresa.

• EOA all’interno del piano di studi di Ingegneria Meccanica:

- è il primo corso di natura aziendale;

- Prevede dei completamenti facoltativi al terzo anno con i corsi di Sistemi

di Controllo di Gestione, di Gestione della produzione industriale e

Organizzazione della produzione industriale.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 3

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il programma del corso

• I. Contabilità esterna (30 ore)

– Introduzione all’impresa e

struttura societaria

– Principi contabili e struttura

del Bilancio

– Tecnica della Partita Doppia

– Riclassificazione di bilancio

– Analisi degli Indici

• III. Decisioni di breve e di lungo

periodo (30 ore)

– Tecniche alternative di

valutazione degli investimenti

– Analisi di Break-even

– Budget e analisi degli

scostamenti

– Elementi di strategia e di

organizzazione

• II. Contabilità interna (12 ore)

– Contabilità Esterna vs

Contabilità Industriale

– Classificazione dei costi

– Contabilità analitica come

supporto alle decisioni

aziendali

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 4

Università degli Studi di Bergamo

Facoltà di Ingegneria

Piano delle lezioni – 1/2

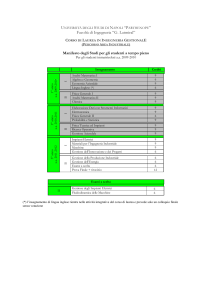

Economia e Organizzazione Aziendale (Meccanici) – prof. Michele Meoli

Giorno

Orario

N. ore

Tot. ore

Topic

Lunedì 15 settembre 2008

Sospesa

Martedì 16 settembre 2008

Sospesa

Lunedì 22 settembre 2008

08.30-12.30

4

4

Introduzione

Martedì 23 settembre 2008

08.30-10.30

2

6

Cont. Est.

Lunedì 29 settembre 2008

08.30-12.30

4

10

Cont. Est.

Martedì 30 settembre 2008

08.30-10.30

2

12

Cont. Est.

Lunedì 6 ottobre 2008

08.30-12.30

4

16

Cont. Est.

Martedì 7 ottobre 2008

08.30-10.30

2

18

Cont. Est.

Lunedì 13 ottobre 2008

08.30-12.30

4

22

Cont. Est.

Martedì 14 ottobre 2008

08.30-10.30

2

24

Cont. Est.

Lunedì 20 ottobre 2008

08.30-12.30

4

28

Cont. Est.

Martedì 21 ottobre 2008

08.30-10.30

2

30

Cont. Est.

1a prova: martedì 28 ottobre 2007

08.30-10.30

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 5

Università degli Studi di Bergamo

Facoltà di Ingegneria

Piano delle lezioni - 2/2

Giorno

Orario

N. ore

Tot. ore

Topic

Lunedì 3 novembre 2008

08.30-12.30

4

34

Cont. Int.

Martedì 4 novembre 2008

08.30-10.30

2

36

Cont. Int.

Lunedì 10 novembre 2008

08.30-12.30

4

40

Cont. Int.

Martedì 11 novembre 2008

08.30-10.30

2

42

Cont. Int.

Lunedì 17 novembre 2008

08.30-12.30

4

46

Decisioni

Martedì 18 novembre 2008

08.30-10.30

2

48

Decisioni

Lunedì 24 novembre 2008

08.30-12.30

4

52

Decisioni

Martedì 25 novembre 2008

08.30-10.30

2

54

Decisioni

Lunedì 1 dicembre 2008

08.30-12.30

4

58

Decisioni

Martedì 2 dicembre 2008

08.30-10.30

2

60

Decisioni

Lunedì 8 dicembre 2008

Sospesa

Martedì 9 dicembre 2008

08.30-10.30

2

62

Decisioni

Lunedì 15 dicembre 2008

08.30-12.30

4

66

Decisioni

Martedì 16 dicembre 2008

08.30-10.30

2

70

Decisioni

Lunedì 22 dicembre 2008

08.30-12.30

4

72

Decisioni

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 6

Università degli Studi di Bergamo

Facoltà di Ingegneria

Esami: date

• Prima prova in itinere: 28 ottobre 2008, ore 08.30-10.00

• Seconda prova in itinere e/o primo appello: dal 14/1 al 24/1/2009

• Secondo appello: dal 26/1 al 21/2/2009

• Appello straordinario: dal 30/3 al 30/4/2009

• Sessione estiva: dal 15/6 al 18/7/2009 (2 appelli)

• Sessione autunnale: dal 24/8 al 12/9/2008 (1 appello)

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 7

Università degli Studi di Bergamo

Facoltà di Ingegneria

Esami: Modalità

• L’esame consta di una prova scritta costituita da un esercizio numerico per

ogni unità del programma (3 esercizi). Ogni esercizio può essere corredato da

domande teoriche precise e puntuali.

• Se la prova scritta ha esito positivo può essere integrata da una prova orale sia

su richiesta dello studente, sia su richiesta del docente.

• Si ricorda che per essere ammessi all’esame, bisogna essersi iscritti online

all’appello ed avere la possibilità di registrare l’esame nello stesso appello

(maturato propedeuticità, essere iscritti fuori corso nelle sessioni straordinarie,

e così via). Non sono ammesse eccezioni.

• E’ prevista una prova intermedia sulla prima unità del corso (2 esercizi). Il

superamento delle prova permette di svolgere il primo appello in forma

ridotta (la “seconda prova intermedia”, che consta di 2 esercizi).

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 8

Università degli Studi di Bergamo

Facoltà di Ingegneria

Indicazioni generali su come seguire il corso

• Orario delle lezioni:

•

•

•

•

•

– Lunedì: 08:45 – 10.15 … 10:45 – 12.15

– Mercoledì: 08.45 – 10:15

Intervenire a lezione: chiedere spiegazioni, esprimere opinioni…

Disponibilità per colloqui: in ordine di preferenza:

– Nelle pause lezione;

– In orario di ricevimento: lunedì, dalle 14.00 alle 16.00 (avvisare sempre via mail!);

– Su appuntamento.

Materiale online:

– Le dispense delle lezioni saranno pubblicate in formato pdf sul sito non appena

disponibili (consultare: www.unibg.it > Didattica > Indice Insegnamenti > 218455

Economia ed Organizzazione Aziendale – Allievi Meccanici – 7,5 CFU)

– I frequentanti possono utilizzare gli appunti per preparare le prove intermedie con

pieno profitto;

– lo studio di un buon libro (o anche più di uno..) è comunque consigliato, e ritenuto

necessario per i non frequentanti;

Consiglio: seguire le lezioni, rivedere il materiale, svolgere attentamente 5 o 6 temi

d’esame.

Disclaimer: la frequenza delle lezioni è del tutto facoltativa e non dà luogo ad alcun

merito in sede d’esame.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 9

Università degli Studi di Bergamo

Facoltà di Ingegneria

Testi di riferimento

• Parte I:

•

•

•

•

Il bilancio. Strumento di analisi per la gestione 3/ed , Robert. N. Anthony, Leslie K.

Breitner, Diego M. Macrì, Mc Graw-Hill Libri Italia, maggio 2004.

Parte II:

Sistemi di controllo - Analisi economiche per le decisioni aziendali, Robert N. Anthony,

David F. Hawkins, Diego M. Macrì, Kenneth A. Merchant, Mc Graw-Hill Libri Italia,

ottobre 2001.

Parte III:

Principi di finanza aziendale 4/ed, Richard A. Brealey, Stewart C. Myers, Sandro Sandri,

Curatore edizione italiana: Sandro Sandri, Marco Bigelli, Mc Graw-Hill Libri Italia,

settembre 2003.

Eserciziario:

Bertoni Fabio, Vismara Silvio, 2002, “Economia Aziendale: teoria e applicazioni”,

Edizioni CLUP, Milano (seconda edizione nel 2003).

Altri testi:

Gestire le risorse d’impresa. G. Giudici. Ed CLUP.

L’impresa, sistemi di governo, valutazione e controllo. G. Azzone e U. Bertelè. Ed. ETAS.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 10

Università degli Studi di Bergamo

Facoltà di Ingegneria

Contatti

• e-mail

– prof. Michele Meoli: [email protected]

– ing. Stefano Pedrini: [email protected]

• ricevimento

– prof. Michele Meoli: lunedì 14:00-16:00 (appuntamento via e-mail):

contenuto del corso, informazioni generali;

– ing. Stefano Pedrini: su appuntamento: parte del programma di

competenza;

– segreteria studenti : aspetti amministrativi (piani degli studi, date e

iscrizioni esami, modalità di laurea, Erasmus, etc.)

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 11

Università degli Studi di Bergamo

Facoltà di Ingegneria

L’IMPRESA NEL CONTESTO ECONOMICO

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 12

Università degli Studi di Bergamo

Facoltà di Ingegneria

Economia ed Economia Aziendale

• Economia:

– E’ la scienza che studia i modi in cui gli individui e le aggregazioni sociali (ad

esempio le società) compiono le scelte di impiego di risorse scarse per produrre e

scambiare beni e servizi;

• Oggetto di studio:

– Sono le attività economiche, cioè le i processi svolti per soddisfare i bisogni delle

persone:

• Produzione;

• Consumo;

• Scambio.

• Prospettive di studio:

– Macroeconomia: andamento globale sistema economico (es.: PIL, consumi, etc.)

– Microeconomia: scelte dei singoli attori (es.: legge della domanda e dell’offerta)

– Economia Industriale: analisi dei settori di un sistema produttivo;

– Economia Aziendale:

• pone il fuoco sull’impresa e sui modi di governo;

• studia diversi soggetti e i loro ruoli;

• processi decisionali e organizzazione del lavoro.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 13

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il sistema economico

• Definizione:

– Per sistema economico si intende un insieme di persone, organizzazioni e

istituzioni che interagiscono tra loro al fine di soddisfare bisogni

individuali e collettivi mediante l'utilizzo delle risorse disponibili;

• Diverse forme di sistema economico: storicamente sono prevalse tre forme di

sistema economico:

– il sistema capitalista (o ad economia di mercato);

– il sistema collettivista (o ad economia pianificata);

– il sistema misto (o ad economia mista).

• Gli attori del sistema economico:

– Individui e famiglie (consumo);

– Imprese (produzione e consumo intermedio);

– Aziende di P.A. (beni e servizi particolari).

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 14

Università degli Studi di Bergamo

Facoltà di Ingegneria

L’impresa

• Definizione:

– Istituto (società umana a carattere stabile) economico e sociale che realizza

attività di produzione di beni e/o servizi attraverso lo scambio con il

mercato e l’impiego di fattori che vengono remunerati attraverso i risultati

dell’attività economica stessa;

• L’impresa nel sistema economico:

– Aggrega risorse diverse per quantità e tipologia (gerarchia e

specializzazione);

– Opera in ambito limitato:

• specializzazione orizzontale (solo alcuni beni e servizi, nozione di

settore);

• specializzazione verticale (solo su parte del ciclo produttivo, mercati

intermedi);

– Concorrenza nei mercati finali e intermedi.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 15

Università degli Studi di Bergamo

Facoltà di Ingegneria

I soggetti nell’impresa

• Classificazione:

– Imprenditore, soci, azionisti (shareholders): esprimono il governo

dell’impresa;

– Amministratori (management): esprimono la gestione;

– Stakeholders:

• Prestatori di lavoro;

• Finanziatori (es. banche);

• Clienti;

• Fornitori;

• Stato;

• Comunità sociale (locale e globale).

• Soggetti, risorse (fattori), rendimento):

– L’impresa si mantiene nel tempo solo se è in grado di remunerare le risorse

– Trend correnti:

• Aumento della delega di governo (capitalismo manageriale);

• Crescita del peso degli stakeholders vs. shareholders.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 16

Università degli Studi di Bergamo

Facoltà di Ingegneria

Gli obiettivi dell’impresa

• Profitto: remunerazione del capitale proprio (soci);

– Ricavi (scambio con il mercato) - Costi (remunerazione dei fattori);

– Profitto normale ed extraprofitto (premio per il rischio e l'organizzazione

dei fattori);

– ROE: profitto/capitale proprio (non tutto il capitale investito).

• Teoria classica: max profitto (R-C; ottica breve termine);

• Teoria del valore: max valore dell’impresa;

–

–

–

–

Impresa come oggetto di scambio;

Valore = Integrale dei profitti nel lungo termine;

Valore riassume le prospettive di crescita, posizione competitiva, ecc.;

Sintesi degli interessi di shareholder e stakeholders.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 17

Università degli Studi di Bergamo

Facoltà di Ingegneria

L’impresa e il mercato: ruolo e posizione

• Un’impresa è un sistema complesso di organizzazione del lavoro:

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 18

Università degli Studi di Bergamo

Facoltà di Ingegneria

L’impresa e il mercato: le interazioni

• L’impresa è coinvolta in processi di scambio sui seguenti mercati:

– Mercato di sbocco: (Vendita);

– Mercato di approvvigionamento materie prime e componenti: (Acquisti)

– Mercato del lavoro: (selezione e reclutamento, relazioni sindacali)

– Mercato finanziario: (Credito, Debito);

– Mercato delle tecnologie: (investimenti in impianti e macchinari, brevetti e

licenze)

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 19

Università degli Studi di Bergamo

Facoltà di Ingegneria

Le forme giuridiche

• Perché venga riconosciuta all’esterno è necessario che abbia una propria identità

giuridica, ossia un contratto che definisca i diritti e gli obblighi della società verso terzi.

• Le norme che regolano le attività economiche differiscono, in modo anche significativo,

tra nazione e nazione. Si possono tuttavia identificare due macrofamiglie del diritto

commerciale:

– Sistemi “civil law” (es. Italia, Francia, Germania…): basati su codici e derivanti dal

diritto Romano e, soprattutto per quanto riguarda il diritto commerciale, dai codici

Napoleonici;

– Sistemi “common law” (es. Stati Uniti, Inghilterra, Australia…): basati su precedenti

e derivanti dal diritto Inglese;

• In Italia, il codice civile prevede diverse classi (forme giuridiche) che l’impresa può

assumere, tra le quali:

– Società di persone:

comprende tutte quelle aziende nelle quali esista almeno un socio illimitatamente

responsabile dell’operato dell’impresa;

– Società di capitali:

comprende tutte quelle aziende nelle quali esista almeno un socio limitatamente

responsabile dell’operato dell’impresa.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 20

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Società

• Le tre tipologie di società di persone sono:

– S.s. (società semplici):

non possono svolgere attività imprenditoriali.

– S.n.c. (società in nome collettivo):

tutti i soci sono responsabili in maniera illimitata.

– S.a.s. (società in accomandita semplice ):

presentano due categorie di soci: gli accomandatari, che rispondono in maniera

illimitata e gli accomandanti che sono invece responsabili limitatamente al capitale

investito.

• Le tre tipologie di società di capitali sono:

– S.r.l. (società a responsabilità limitata):

tutti i soci sono responsabili limitatamente al capitale investito, per essere costituita

necessita di un capitale minimo di 10.000 €;

– S.p.A. (società per azioni):

tutti i soci sono responsabili limitatamente al capitale investito, per essere costituita

necessita di un capitale minimo di 100.000 €;

– S.a.p.A. (società in accomandita per azioni).

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 21

Università degli Studi di Bergamo

Facoltà di Ingegneria

La società semplice

• Caratteristiche:

– Costituita con atto non pubblico;

– Ciascun socio opera a nome della società ed è responsabile solidalmente ed

illimitatamente dei debiti che essa contrae;

– Non può svolgere attività commerciale;

– Non ha autonomia patrimoniale;

• Vantaggi:

– Semplicità di costituzione;

• Svantaggi:

– Limitazione sulle attività economiche che possono essere svolte;

– Responsabilità illimitata;

– Potere disgiunto dei soci.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 22

Università degli Studi di Bergamo

Facoltà di Ingegneria

La società in nome collettivo

• Caratteristiche:

–

–

–

–

Ragione sociale contenente il nome di almeno uno dei soci;

Responsabilità illimitata;

Il potere esecutivo gestito per mezzo di deleghe;

Autonomia patrimoniale;

• Vantaggi:

– Semplicità e basso costo di costituzione;

• Svantaggi:

– Responsabilità illimitata.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 23

Università degli Studi di Bergamo

Facoltà di Ingegneria

Società a responsabilità limitata

• Caratteristiche:

– Responsabilità limitata al capitale sottoscritto (capitale minimo 10.000 Euro);

– Capitale sociale diviso in quote (tipicamente, ma non obbligatoriamente,

proporzionali ai conferimenti);

• Organi amministrativi:

– Assemblea dei soci;

– Consiglio di amministrazione/amministratore unico;

• Vantaggi:

– Costituzione e gestione meno costose di una S.p.a. (nonché minor capitale minimo);

– Organi sociali simili a quelli di una S.p.a.;

– Responsabilità limitata;

• Svantaggi:

– Non può svolgere alcune attività economiche riservate alle S.p.a. (soprattutto nei

settori finanziari);

– Maggiori oneri amministrativi rispetto ad una società di persone.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 24

Università degli Studi di Bergamo

Facoltà di Ingegneria

La società per azioni (1/3)

• Caratteristiche:

– E’ una forma giuridica che si presta ad attività economiche di differenti

dimensioni;

– Godendo di personalità giuridica garantisce la responsabilità limitata dei

soci;

– Rispetto a una Srl le quote di capitale sociale sono più facilmente cedibili e

commerciabili;

• Costituzione:

– Redazione atto costitutivo in cui sono contenute tutte le info che

contraddistinguono un’impresa (denominazione, ragione sociale,

indirizzo, attività, obiettivi);

– Statuto (norme che regolano il funzionamento della società);

– Versamento del capitale (minimo 100.000€, almeno il 25% all’atto della

costituzione).

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 25

Università degli Studi di Bergamo

Facoltà di Ingegneria

La società per azioni (2/3)

• Gli organi principali:

– Assemblea degli Azionisti (potere deliberativo):

• Assemblea Ordinaria: Si tiene almeno una volta all’anno; Nomina o revoca del

mandato degli amministratori; Approvazione del bilancio; Determinazione

dell’ammontare dei dividendi;

• Assemblea Straordinaria: Viene convocata per motivi particolari senza una

scadenza prefissata (modifiche dello statuto, operazioni di finanza

straordinaria, liquidazione della società);

– Consiglio di Amministrazione (potere esecutivo):

• La responsabilità della gestione d’impresa può essere assegnata o ad un singolo

individuo (AD) o ad un insieme di persone (comitato esecutivo);

• E’ responsabile della stesura del bilancio;

• Al suo interno possono formarsi comitati;

– Collegio dei Sindaci (potere di controllo):

• E’ formato da 3 o cinque persone nominate dalla società;

• I suoi compiti consistono nel verificare la correttezza delle scritture contabili e il

rispetto della legge e dello statuto.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 26

Università degli Studi di Bergamo

Facoltà di Ingegneria

La società per azioni (3/3)

• Le azioni:

– Diversi concetti di valore:

• Valore nominale (valore di emissione alla costituzione della società);

• Valore di mercato;

• Valore di emissione.

– Diritti degli azionisti:

• Patrimoniali: diritto al dividendo, diritto alla liquidazione, diritto d’opzione;

• Amministrativi: partecipazione alle assemblee, voto alle assemblee.

– Tipologie:

• Azioni ordinarie: Diritto di voto nelle assemblee ordinarie e straordinarie;

Diritto agli utili; Diritto di opzione in caso di aumenti di capitale; Diritto di

recesso;

• Azioni di risparmio: Nessun diritto di voto; Priorità nella distribuzione degli

utili;

• Azioni privilegiate ed azioni di godimento;

• I gruppi di società:

– Insieme di società con partecipazioni incrociate;

– Concetto di impresa controllata (direttamente o indirettamente);

– Impresa collegata (20% se non quotata, altrimenti 10%).

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 27

Università degli Studi di Bergamo

Facoltà di Ingegneria

Società in accomandita (semplice e per azioni)

• Caratteristiche:

– Soci distinti in:

• Soci accomandanti: non possono amministrare la società ma godono di

responsabilità limitata;

• Soci accomandatari: amministrano l’impresa ma hanno responsabilità

illimitata;

– Altre caratteristiche analoghe a quelle:

• Di una S.n.c. per le Società in accomandita semplice;

• Di una S.p.a. per le Società in accomandita per azioni.

• Vantaggi:

– Responsabilità limitata per i soci accomandanti;

– Semplicità di costituzione e gestione;

• Svantaggi:

– Difficoltà nel monitorare i soci accomandatari.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 28

Università degli Studi di Bergamo

Facoltà di Ingegneria

Dimensioni dell’impresa (1/2)

1. Dimensione economica:

Cos’è un’impresa e come si misura il suo andamento?

– contabilità esterna -> Bilancio

– contabilità interna o industriale -> Costing e Budgeting

– investimenti -> Analisi e criteri

2. Dimensione organizzativa:

Come è possibile organizzare un’impresa affinché raggiunga gli obiettivi ?

– Modelli

3. Dimensione strategica:

Come si garantisce lo sviluppo nel tempo di un’impresa?

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 29

Università degli Studi di Bergamo

Facoltà di Ingegneria

Dimensioni dell’impresa (2/2)

• Il modello d’impresa:

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 30

Università degli Studi di Bergamo

Facoltà di Ingegneria

IL BILANCIO D’ESERCIZIO

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 31

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Contabilità esterna

• La contabilità è un metodo di raccolta, aggregazione e di analisi, in termini

monetari, di un insieme di informazioni che riguardano una società. Le

scritture contabili vengono raggruppate in un documento denominato

“bilancio”.

• Il bilancio offre una descrizione ad uso pubblico dell’impresa. E’ quindi di

interesse per i fornitori, per i clienti e per i finanziatori della società oltre che,

naturalmente, per gli stessi azionisti.

• La redazione del bilancio è regolata dal codice civile e dalle direttive

comunitarie. Per questa ragione si parla di bilancio civilistico. Gli schemi da

rispettare sono contenuti negli articoli 2423 e seguenti del codice civile.

• Oltre al bilancio civilistico, le imprese che appartengono ad un gruppo sono

tenute alla redazione di un bilancio che dia una rappresentazione complessiva

dell’insieme delle imprese e che viene denominato bilancio consolidato.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 32

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Le informazioni ottenibili dall’esame del bilancio

• Informazioni sulle performance economiche dell’azienda in un certo periodo

(dal Conto Economico)

• Informazioni circa le risorse impiegate da un’azienda e i diritti su di esse

vantati, nonché i possibili effetti di future transazioni su tali risorse e diritti

(dallo Stato Patrimoniale)

• Informazioni utili per formulare previsioni circa l’entità e la collocazione

temporale dei futuri incassi ed esborsi (dal Rendiconto Finanziario)

• Informazioni utili agli attuali (e potenziali) investitori e ai creditori per

consentire loro di effettuare razionali decisioni di investimento e di

concessione del credito

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 33

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Criteri per la stesura di un bilancio

1. Attinenza

Il bilancio non deve contenere informazioni che non riguardano in modo

diretto l’azienda presa in considerazione

2. Oggettività/neutralità

Il bilancio, pur in presenza di scelte discrezionali, deve essere redatto in

assenza di pregiudizi e opinioni personali

3. Applicabilità

La redazione del bilancio non deve comportare uno sforzo smisurato in

termini di costi

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 34

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Principi per la stesura di un bilancio (1/2)

1. Misura monetaria

Ogni informazione deve assumere veste monetaria.

2. Entità aziendale

L’azienda va considerata come entità a sé stante, circoscritta, astratta, separata dai suoi

azionisti.

3. Azienda funzionante

Deve riferirsi ad un’azienda effettivamente in funzione

4. Costo

Ogni acquisto effettuato dall’impresa deve essere contabilizzato al costo effettivamente

sostenuto anche se differisce dal valore di mercato. Il trascorrere del tempo può

modificare il valore di una particolare posta; le variazioni di valore che si apportano per

tenere conto di ciò vanno opportunamente segnalate in bilancio (ammortamenti,

rivalutazioni, etc.)

5. Bilanciamento

In ogni istante deve essere preservata l’identità tra il capitale investito e le fonti di

finanziamento

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 35

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Principi per la stesura di un bilancio (2/2)

6. Prudenza

In ogni situazione di incertezza sul valore di un bene, di un ricavo o di un costo è

opportuno effettuare la scelta che minimizzi l’utile della società.

7. Competenza

Ispira la compilazione del conto economico e va richiamata tutte le volte in cui esistono

spese (costi) o incassi (ricavi) relativi a più di un esercizio. Ad esempio per un affitto

pagato anticipatamente per la copertura di quattro anni, il costo va ripartito fra

l’esercizio corrente e i tre anni successivi (sotto forma di “costi anticipati”).

8. Realizzazione

I ricavi e i costi vanno contabilizzati solo a transazione effettuata e non semplicemente

concordata.

9. Coerenza

Vi deve essere continuità nei criteri di redazione dei bilanci rispetto ai precedenti

esercizi.

10. Realismo

Il bilancio è una rappresentazione aziendale, omette quindi molti aspetti, monetari e

non.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 36

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Gli elementi costitutivi di un bilancio

• Il bilancio, così come regolamentato nell’art. 2424 del Codice Civile dal

D.L.127/91, che si ispira a sua volta alle Direttive IV e VII della Commissione

Europea, si compone di diversi documenti:

a) lo Stato Patrimoniale;

b) il Conto Economico;

c) la Nota Integrativa.

• A questi documenti fondamentali si aggiungono eventualmente:

d) il Rendiconto Finanziario;

e) la Relazione sulla Gestione redatta dagli amministratori;

f) la Relazione dei Sindaci;

g) la Relazione di certificazione da parte di una società esterna di auditing.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 37

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Gli elementi costitutivi di un bilancio

• Stato Patrimoniale

E’ un riepilogo del patrimonio dell’impresa, dei suoi beni e di chi ha fornito il

capitale. Si suddivide in attività e passività, intese anche come impieghi e fonti

finanziarie. Tutte le grandezze presenti in questa voce forniscono una visione

statica della società nel momento in cui viene chiuso il bilancio (normalmente

il 31/12). Esprime “grandezze di stock”.

• Conto Economico

Indica come l’impresa impiega le sue risorse e come le remunera. Esprime una

visione dinamica della società tramite “grandezze di flusso”, suddivise in

ricavi e costi; dalla loro differenza si ottiene il reddito d’esercizio che è il

principale elemento di raccordo fra Stato Patrimoniale e Conto Economico.

• Nota Integrativa

Integra con ulteriori informazioni i dati contenuti nello Stato Patrimoniale e

nel Conto Economico (che sono di carattere strettamente quantitativo),

fornendo utili chiavi di lettura del bilancio.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 38

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – L’equazione fondamentale del bilancio (1/2)

• Le attività sono risorse economiche possedute dall’azienda e dalle quali ci si

•

attende un beneficio futuro.

Le passività sono obblighi (debiti) nei confronti di terzi.

Le passività sono fonti di finanziamento

Le passività sono diritti dei creditori nei confronti delle attività.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 39

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Lo Stato Patrimoniale

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 40

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – L’equazione fondamentale del bilancio (2/2)

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 41

Università degli Studi di Bergamo

Facoltà di Ingegneria

Visione d’insieme dello Stato Patrimoniale

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 42

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Schema dell’Attivo (Impieghi) (Codice civile art. 2424)

A) Crediti verso soci per versamenti ancora dovuti

B) Immobilizzazioni

I) Immateriali

II) Materiali

III) Finanziarie

C) Attivo circolante

I) Rimanenze

II) Crediti commerciali

III) Attività finanziarie non costituenti immobilizzazioni

IV) Disponibilità liquide

D) Ratei e risconti attivi

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 43

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Schema del Passivo (Fonti) (Codice civile art. 2424)

A) Patrimonio netto

I) Capitale sociale

II, III, IV, V, VI, VII) Riserve

VIII, IX) Utili (perdite)

B) Fondi per rischi e oneri

C) Trattamento di fine rapporto (TFR)

D) Debiti

1,2) Obbligazioni

3) Debiti verso banche

4,5) Debiti verso altri finanziatori e acconti

6,7) Debiti verso fornitori e titoli di credito

8,9,10) Altri debiti (controllate/collegate/controllanti)

11) Debiti tributari

12) Debiti verso istituti di previdenza

13) Altri debiti

E) Ratei e risconti passivi

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 44

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Il Conto Economico

• Mentre lo Stato Patrimoniale rappresenta ciò che l’azienda possiede, il Conto

Economico esprime cosa l’azienda ottiene da quello che ha. Esso è costituito

da tutti i costi e da tutti i ricavi effettuati nel corso dell’esercizio.

• Una direttiva comunitaria, recepita dal Codice Civile, impone uno schema di

classificazione ed aggregazione delle voci. Tale schema rispecchia una

suddivisione dell’impresa per gestioni:

– Gestione caratteristica: comprende costi e ricavi direttamente legati

all’attività tipica dell’impresa;

– Gestione non caratteristica: comprende costi e ricavi non direttamente

legati all’attività tipica dell’impresa;

– Gestione finanziaria: include le poste di natura finanziaria;

– Gestione straordinaria: riguarda eventi che generano costi e/o ricavi non

periodicamente ripetibili;

– Gestione fiscale: comprende gli obblighi di natura fiscale a cui è

sottoposta l’impresa che gravano sul reddito di esercizio (ad esempio

IRPEG e IRAP, ma non ICI).

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 45

Università degli Studi di Bergamo

Facoltà di Ingegneria

Visione d’insieme del Conto Economico

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 46

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Schema di Conto Economico (Codice civile art. 2425) (1/2)

A) Valore della produzione

1) Ricavi delle vendite e delle prestazioni

2) Variazione delle rimanenze di prodotti finiti e semilavorati

3) Variazione lavori in corso di ordinazione

4) Incrementi di immobilizzi per lavori interni

5) Altri ricavi

B) Costi della produzione

6) Acquisti di materie prime

7) Servizi

8) Godimento di beni di terzi

9) Costi per il personale

10) Ammortamenti e svalutazioni

11) Variazioni delle rimanenze di materie prime

12) Accantonamenti per rischi

13) Altri accantonamenti

14) Oneri diversi di gestione

(A)–(B) + Costi non Cash (10) = MOL (Margine Operativo Lordo o EBITDA)

(A)–(B)=MON (Margine Operativo Netto o Risultato Operativo o EBIT)

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 47

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Schema di Conto Economico (Codice civile art. 2425) (2/2)

C) Proventi e Oneri Finanziari

15) Proventi da partecipazioni

16) Altri proventi finanziari

17) Interessi ed altri oneri finanziari

D) Rettifiche di valore di attività finanziarie

18) Rivalutazioni di:

Partecipazioni

Immobilizzazioni finanziarie

Titoli iscritti nell’attivo circolante

19) Svalutazioni di:

Partecipazioni

Immobilizzazioni finanziarie

Titoli iscritti nell’attivo circolante

E) Proventi e Oneri Straordinari

MON+(C)+(D)+(E) = Utile prima delle imposte (lordo) o EBT

Utile lordo - Imposte = Utile Netto dell’esercizio (o perdita se <0)

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 48

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – La Nota Integrativa (Codice civile art. 2427)

• I documenti contabili del bilancio (Stato Patrimoniale e Conto Economico)

sono integrati dalla Nota Integrativa che ne favorisce l’intelligibilità

aggiungendo ulteriori informazioni e motivando le scelte effettuate. La Nota

Integrativa permette ai terzi di comprendere le modalità di formazione del

bilancio stesso.

• In particolare le sue funzioni si esplicano nei seguenti punti:

– funzione descrittiva: per le voci iscritte nei documenti contabili del

bilancio;

– funzione esplicativa: per le decisioni assunte in sede di valutazione;

– funzione informativa-integrativa: per quei dati che per la loro natura

qualitativa o extracontabile non possono far parte né del Conto

Economico, né dello Stato Patrimoniale.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 49

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – Il Bilancio Consolidato

• Molte società per azioni controllano altre società. La capogruppo e le società

controllate formano, nel loro insieme, un “gruppo”, ovvero un’entità

economica unitaria. Per tale entità sono redatti bilanci consolidati che risultano

dal consolidamento dei bilanci delle singole imprese e dalla successiva elisione

di tutti i rapporti intragruppo.

• Lo stato patrimoniale consolidato riporta tutte le attività di proprietà del

gruppo e tutti i diritti vantati da soggetti esterni al gruppo.

• Il conto economico consolidato riporta unicamente ricavi e costi derivanti da

transazioni con soggetti esterni al gruppo. Sono pertanto elisi i costi e i ricavi

intragruppo.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 50

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – La tecnica della Partita Doppia (1/2)

• Principio del Bilanciamento: in ogni momento deve essere preservata

l’uguaglianza fra risorse investite (impieghi) e denaro raccolto (fonti).

• Per soddisfare questo principio, la società deve registrare due volte ogni

operazione fatta: questa tecnica prende il nome di “Partita Doppia”.

• Poiché ogni movimento può coinvolgere lo Stato Patrimoniale e/o il Conto

Economico, si possono presentare:

– operazioni che portano ad una variazione del valore delle attività;

– operazioni che portano ad una variazione del valore delle passività;

– operazioni che portano ad una variazione del livello dei ricavi;

– operazioni che portano ad una variazione del livello dei costi.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 51

Università degli Studi di Bergamo

Facoltà di Ingegneria

Il Bilancio di Esercizio – La tecnica della Partita Doppia (2/2)

• Ad ognuna di queste voci verrà associato un mastrino, ossia una sorta di

contatore, che possiede due sezioni:

• Ogni operazione contabile ha sempre una doppia registrazione, una prima

•

deve stare in Dare, e una seconda in Avere;

Per meglio comprendere il significato di questa tecnica, si tenga presente che

sia attivo e passivo dello Stato Patrimoniale sia costi e ricavi del Conto

Economico possono essere suddivisi in Dare ed Avere, secondo questa logica:

– un aumento delle attività va inserito nel Dare, una diminuzione nell’Avere;

– un aumento delle passività va inserito nell’Avere, una diminuzione nel

Dare;

– un aumento dei costi va inserito nel Dare;

– un aumento dei ricavi va inserito nell’Avere.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 52

Università degli Studi di Bergamo

Facoltà di Ingegneria

Partita doppia: l’utilizzo dei mastrini

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 53

Università degli Studi di Bergamo

Facoltà di Ingegneria

Classificazione delle operazioni (1/2)

• Le operazioni svolte possono riguardare solo lo Stato Patrimoniale o coinvolgere

C.E.;

1. transazioni che non modificano il totale dell’Attivo e del Passivo, ma che

implicano solo una diversa loro distribuzione; in questa categoria, a titolo

esemplificativo, rientrano queste operazioni:

• acquisto di un impianto produttivo, pronta cassa;

• acquisto e destinazione a magazzino di materie prime;

• incasso di crediti commerciali;

• estinzione di un rateo attivo;

• aumento di capitale gratuito, ovvero senza versamenti da parte di soci;

2. transazioni che modificano il totale dell’Attivo e quindi del Passivo, ma

senza alcun effetto sul Conto Economico; ad esempio:

• acquisto di un impianto produttivo, a credito;

• accensione di un prestito bancario;

• estinzione di un rateo passivo;

• rimborso di obbligazioni;

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 54

Università degli Studi di Bergamo

Facoltà di Ingegneria

Classificazione delle operazioni (2/2)

3. transazioni che modificano il totale dell’Attivo e quindi del Passivo, ed

hanno

• pure effetto sul Conto Economico; si tratta, per esempio, di:

• fatturazione di prodotti e/o servizi, pronta cassa o a credito;

• impiego di materie prime nel processo produttivo;

• ammortamenti delle immobilizzazioni;

• pagamento di interessi passivi su un prestito bancario;

• accantonamento al TFR;

• estinzione di un risconto passivo;

• svalutazione di titoli finanziari detenuti in portafoglio.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 55

Università degli Studi di Bergamo

Facoltà di Ingegneria

Esempi di operazioni da contabilizzare

• Esempi

– Movimenti che coinvolgono solo lo stato patrimoniale:

• ES 1: Acquisto di un impianto produttivo mediante pronta cassa (costo

100);

• ES 2: Acquisto di un impianto produttivo con pagamento al primo

gennaio dell’anno successivo.

– Movimenti che coinvolgono S.P. e C.E.;

• ES 3: Pagamento salari (costo del personale complessivo 100 di cui 20

accantonamento al Fondo TFR);

• ES 4. Vendita di un immobile pronta cassa, al valore 100 con valore

contabile netto pari ad 80.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 56

Università degli Studi di Bergamo

Facoltà di Ingegneria

Esempio 1

• ES 1: Acquisto di un impianto produttivo mediante pronta cassa (costo 100):

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 57

Università degli Studi di Bergamo

Facoltà di Ingegneria

Esempio 2

• ES 2: Acquisto di un impianto produttivo con pagamento al primo gennaio

dell’anno successivo:

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 58

Università degli Studi di Bergamo

Facoltà di Ingegneria

Esempio 3

• ES 3: Pagamento salari (costo del personale complessivo 100 di cui 20 al fondo

per TFR):

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 59

Università degli Studi di Bergamo

Facoltà di Ingegneria

Esempio 4

• ES 4: Vendita di un immobile cassa al valore 100 con valore contabile di 80:

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 60

Università degli Studi di Bergamo

Facoltà di Ingegneria

Sommario della lezione

• Introduzione al Corso

–

–

–

–

–

Contenuti

Calendario e orari

Testi

Esami

Riferimenti

• Il Bilancio di esercizio

–

–

–

–

Introduzione all’impresa

Società di persone e di capitali

Dimensioni dell’impresa: economica, organizzativa, strategica

Dimensione economica: il Bilancio

• Criteri, principi e Bilancio Civilistico

• Principio della Partita Doppia

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 61

Università degli Studi di Bergamo

Facoltà di Ingegneria

Principali punti da ricordare (1/2)

• Il bilancio risponde a due quesiti principali:

1. Quale è stata la prestazione dell’azienda in un determinato periodo?

2. Qual è la sua “situazione” in un determinato momento?

• I rendiconti obbligatori che costituiscono il bilancio sono tre: lo Stato

Patrimoniale, il Conto Economico e la Nota Integrativa.

• Le attività sono le risorse, cioè le “cose di valore” che l’azienda possiede. Le

passività sono le fonti finanziarie messe a disposizione dai creditori.

• Il capitale netto è costituito dal capitale versato (che in una società per azioni è

rappresentato da azioni) e dalle riserve di utili, cioè dagli utili accumulati sin

dalla data di costituzione dell’azienda.

• Anche se denominato patrimonio netto, in realtà l’ammontare del capitale

netto non indica quanto valgano realmente sul mercato i diritti vantati dalla

proprietà sulle attività aziendali, cioè non indica il valore corrente di mercato,

né il valore delle azioni.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 62

Università degli Studi di Bergamo

Facoltà di Ingegneria

Principali punti da ricordare (2/2)

• Il Conto Economico sintetizza i ricavi e i costi di un periodo. L’ultima riga

(Bottom Line), cioè il reddito netto, mostra l’incremento del capitale netto

risultante dalle operazioni di gestione svolte nel periodo al netto della

distribuzione di dividendi. L’utile netto è, a sua volta, un costo per l’impresa;

più precisamente è il “costo” dei suoi azionisti.

• Le riserve di utili non sono cassa, non sono cioè liquidità. Sono bensì una parte

dei diritti vantati dai detentori del capitale di rischio sulle attività aziendali.

• I dividendi sono distribuzione di cassa agli azionisti, ma non sono costi.

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 63

Università degli Studi di Bergamo

Facoltà di Ingegneria

Glossario

• Totale Attivo (Totale Impieghi) = Capitale Investito = Immobilizzazioni + Capitale Circolante

• Totale Passivo (Totale fonti) = Passività + Capitale Netto = D (Debt o Mezzi di terzi) + E (Equity o

Mezzi propri)

• Attivo corrente (Capitale circolante) = Attivo a breve (“diventa” liquidità entro l’esercizio successivo)

• Passivo corrente = Passivo a breve (“si paga” entro l’esercizio successivo)

• Capitale Circolante Netto (CCN) = Attivo corrente – Passivo corrente

• Margine di Tesoreria = (Attivo corrente – Magazzino) – Passivo Corrente

• Margine di Struttura = Capitale Proprio – Immobilizzazioni

• Attivo immobilizzato = Immobilizzazioni

• Passivo consolidato = Passivo a medio-lungo

• Capitale proprio (Patrimonio netto) = Mezzi propri = Equity

• Capitale permanente = Capitale proprio + Passivo consolidato

Economia e Organizzazione Aziendale

AA 2008 / 2009

1.1 Introduzione al Corso. Contabilità Esterna

pagina 64

Università degli Studi di Bergamo

Facoltà di Ingegneria