TARIFFE E ALIQUOTE DEI TRIBUTI LOCALI DA APPLICARE PER

L’ANNO 2015

ALIQUOTE IMU:

0,60%

Abitazioni principali e relativa/e pertinenza/e del soggetto passivo d’imposta così

come definito dall’art. 13 comma 2, del D.L. n. 201/2011 classificate nelle categorie

catastali A/1(abitazioni di tipo signorile), A/8 (ville) e A9 (castelli, palazzi eminenti);

Detrazione spettante per l’unità immobiliare adibita ad “abitazione principale” del

soggetto passivo e classificata nelle categorie catastali A/1, A/8 e A/9 pari a € 200. La

stessa è rapportata al periodo dell’anno durante il quale si protrae tale destinazione

dell’immobile e spetta sino alla concorrenza del tributo dovuto per l’unità immobiliare

adibita ad abitazione principale, nei termini di cui all’art. 13, comma 2 del D.L. n.

201/2011.

0,60%

Applicabile ad un’unica unità immobiliare di categoria A/2, A/3, A/4, A/5, A/6 e A/7

della quale il proprietario o titolare di altro diritto reale sia portatore di handicap

riconosciuto grave ai sensi dell’art, 3 comma 3 della L. n. 104/1992. Tale aliquota è

applicabile unicamente qualora il portatore di handicap non sia titolare per intero o per

quota parte, di diritto di proprietà o altro diritto reale su un fabbricato adibito ad

abitazione principale così come definita dall’art. 13 comma 2 del DL 201/2011.

Condizione necessaria per usufruire dell’aliquota ridotta è la presentazione, entro il 30

Giugno 2016, pena decadenza dal beneficio, di apposita autocertificazione redatta su

conforme modello reso disponibile dal Comune, attestante i requisiti richiesti.

I contribuenti non sono tenuti a presentare detta documentazione qualora gli stessi

abbiano già fatto pervenire al Comune di Arezzo entro i termini prescritti

l’autocertificazione riferita all’annualità 2014 e risultino immodificati tutti i requisiti

ivi attestati. Qualora venga meno il requisito per usufruire dell’aliquota agevolata deve

essere presentata entro il 30 giugno 2016, apposita comunicazione di cessazione.

0,76%

Terreni agricoli

0,87%

Unità immobiliari iscritte nella categoria catastale D/2 (alberghi e pensioni)

0,89%

a) immobili iscritti in catasto edilizio urbano come unica unità immobiliare, e

classificati nelle categorie catastali A2, A3, A4, A5, A6 e A7, concesse in comodato o

uso gratuito a parente maggiorenne di primo grado in linea retta, che la utilizza quale

abitazione principale, comprovata dalla residenza anagrafica e dalla dimora abituale e

a condizione che lo stesso non sia titolare di diritti reali in quota esclusiva (100%) su

immobili abitativi, ubicati nel comune di Arezzo;

b) pertinenze di dette abitazioni purchè rientranti nel comodato o uso gratuito e

comunque nel limite massimo di una unità pertinenziale per ciascuna delle categorie

catastali C2 – C6 – C7, anche se iscritte in catasto unitamente all’unità ad uso

abitativo.

L’aliquota di cui al presente punto si applica limitatamente al periodo in cui sussistono

i requisiti richiesti e autocertificati.

Condizione necessaria per usufruire dell’aliquota ridotta è la presentazione, entro il 30

Giugno 2016, pena decadenza dal beneficio, di apposita autocertificazione redatta su

conforme modello reso disponibile dal Comune, attestante i requisiti richiesti, ai sensi

e per gli effetti di quanto stabilito dalle norme vigenti in materia. I contribuenti non

sono tenuti a presentare detta documentazione qualora gli stessi abbiano già fatto

pervenire al Comune di Arezzo entro i termini prescritti le autocertificazioni riferite

alle annualità 2013 e/o 2014 e risultino immodificati tutti i requisiti ivi attestati.

Qualora venga meno il requisito per usufruire dell’aliquota agevolata deve essere

presentata entro il 30 giugno 2016, apposita comunicazione di cessazione.

0,89%

a) immobili concessi integralmente in locazione, a titolo di “abitazione principale” del

locatario, alle condizioni definite negli accordi di cui all’art.2, comma 3, della legge

n.431/1998;

b) pertinenze di dette abitazioni purchè rientrino nel contratto locativo, comunque nel

limite massimo di una unità pertinenziale per ciascuna delle categorie catastali C2 –

C6 – C7, anche se iscritte unitamente all’unità ad uso abitativo.

Condizione necessaria per usufruire dell’aliquota ridotta è la presentazione, entro il 30

giugno 2016, di apposita autocertificazione redatta su conforme modello reso

disponibile dal Comune, attestante i requisiti richiesti. Qualora venga meno il requisito

per usufruire dell’aliquota agevolata, deve essere presentata entro il citato termine

apposita comunicazione di cessazione.

1,06%

Unità immobiliari iscritte nelle categorie catastali

A2, A3, A4,A5,A6 e A7, non

costituenti abitazione principale del soggetto passivo d’imposta, con esclusione di

quelle concesse integralmente in locazione a titolo di “abitazione principale” del

locatario, alle condizioni definite negli accordi di cui all’art. 2 comma 3 della legge n.

431/1998, e di quelle concesse in comodato o uso gratuito a parente maggiorenne di

primo grado in linea retta che la utilizza quale abitazione principale.

Unità immobiliari iscritte nelle categorie catastali C/2, C/6 e C/7 non costituenti

pertinenza di abitazione principale del soggetto passivo di imposta con esclusione di

quelle concesse integralmente in locazione a titolo di pertinenza dell’abitazione

principale del locatario, alle condizioni definite negli accordi di cui all’art. 2 comma 3

della legge n. 431/1998, e di quelle concesse in comodato o uso gratuito a parente

maggiorenne di primo grado in linea retta che la utilizza quale pertinenza

dell’abitazione principale.

1,06%

Unità immobiliari iscritte nelle categorie catastali A1, A8 e A/9 non costituenti

abitazione principale del soggetto passivo d’imposta;

1,06%

Applicata alle unità immobiliari iscritte nella categoria D5 (istituti di credito, cambio e

assicurazioni);

1,06%

Applicata alle unità immobiliari iscritte nella categoria catastale D4 (case di cura e

ospedali);

1,06%

1,06%

Applicata alle aree fabbricabili

Unità immobiliari urbane iscritte nella categoria catastale A/10 ( uffici e studi privati)

1,02

Tutti gli altri immobili

-

Fabbricati rurali ad uso strumentale dell’agricoltura

-

Fabbricati costruiti e destinati all’impresa costruttrice alla vendita fintanto

permanga tale destinazione e che non siano, in ogni caso, locati.

che

TASI 2015

0,33%

a) abitazione principale e relativa/e pertinenza/e del soggetto passivo d’imposta così

come definito dall’art. 1 comma 669, della L. n. 147/2013, come modificato dall’art. 1

del D.L. 16/2014, classificati nelle categorie catastali diverse da A/1, A/8, A/9;

b) abitazione e relativa/e pertinenza/e di proprietà di anziani o disabili che

acquisiscano la residenza in istituti di ricovero o sanitari a seguito di ricovero

permanente, a condizione che la stessa non risulti locata;

c) unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite

ad abitazione principale e relative pertinenze dei soci assegnatari;

d) casa coniugale assegnata al coniuge a seguito di provvedimento di separazione

legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio;

e) immobile posseduto dal personale in servizio permanente appartenente alle Forze

Armate, alle Forze di Polizia, al Corpo Nazionale dei Vigili del Fuoco, nonché al

personale appartenente alla carriera prefettizia, per il quale non sono richieste le

condizioni della dimora abituale e della residenza anagrafica.

f ) unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello

Stato e iscritti nell’Anagrafe degli Italiani Residenti all’Estero (AIRE), già pensionati

nei rispettivi paesi di residenza, a titolo di proprietà o di usufrutto in Italia, a

condizione che non risulti locata o data in comodato d’uso.

Detrazioni:

- € 150,00 da applicare nel caso di rendita catastale derivante da abitazione più

pertinenze fino a € 600,00;

- € 100,00 da applicare nel caso di rendita catastale derivante da abitazione più

pertinenze da € 600,01 fino a € 750,00;

- € 50,00 da applicare nel caso di rendita catastale derivante da abitazione più

pertinenze da € 750,01 fino a € 1.000,00;

- nessuna detrazione è prevista nel caso di rendita catastale derivante da abitazione più

pertinenze superiore ad € 1.000,00.

La detrazione è rapportata al periodo dell’anno durante il quale si protrae tale

destinazione e deve essere suddivisa in parti uguali trai soggetti passivi per i quali

l’unità immobiliare è abitazione principale.

La detrazione è maggiorata di € 50,00 per ciascun figlio di età non superiore a ventisei

anni, purchè dimorante abitualmente e residente anagraficamente

nell’unità

immobiliare adibita ad abitazione principale.

TARI 2015

Utenze domestiche

NUMERO COMPONENTI

NUCLEO FAMILIARE

Quota fissa (€/mq/anno)

1 Componente del nucleo familiare

2 componenti del nucleo familiare

3 componenti del nucleo familiare

4 componenti del nucleo familiare

5 componenti del nucleo familiare

6 o più componenti del nucleo familiare

1,71

1,87

2,03

2,18

2,32

2,44

Quota variabile (€/anno)

43,2

86,40

107,99

140,39

172,79

199,79

Utenze non domestiche

N°

1

2

3

4

4 bis

4 ter

5

6

7

8

8 bis

9

10

11

12

13

13 bis

14

15

16

17

Categoria di attività

Quota fissa (€/mq/anno)

Quota variabile (€/anno)

Musei, biblioteche, scuole, associazioni, luoghi

di culto, conventi

Cinematografi e teatri

Autorimesse e magazzini senza alcuna

vendita diretta

1,34

0,44

1,01

1,14

0,46

0,52

Impianti sportivi

Distributori carburanti

Campeggi

Stabilimenti balneari

Esposizioni, autosaloni

Alberghi con ristoranti

Alberghi senza ristoranti

Agriturismo, case appartamenti, vacanze

Case di cura e di riposo

Ospedali

Uffici, agenzie, studi professionali

Banche ed istituti di credito

Negozi di abbigliamento, calzature

Libreria, cartoleria, ferramenta e altri beni

durevoli

Edicola, farmacia, tabaccaio, plurilicenze

Negozi particolari quali: filatelia, tende e

tessuti,

tappeti,

cappelli

e ombrelli,

antiquariato

Banchi di mercato beni durevoli

Attività

artigianali

tipo

botteghe:

parrucchiere, barbiere, estetista

1,77

1,62

1,62

0,81

0,80

0,74

1,23

2,74

2,61

1,86

2,41

2,41

3,22

1,88

2,67

2,67

0,56

1,52

1,20

0,93

1,39

1,59

1,26

0,86

0,92

1,15

3,15

1,42

1,88

0,86

3,48

2,45

1,60

1,09

18

19

20

20 bis

21

21 bis

21 ter

22

22 bis

23

24

25

26

27

28

29

30

Attività artigianali tipo botteghe: falegname,

idraulico, fabbro, elettricista

Carrozzeria, autofficina, elettrauto

Attività industriali

con capannoni

di

produzione

Attività industriali orafe con capannone di

produzione

Attività artigianali di produzione beni

specifici

Attività artigianali di prestazione di servizi

Attività artigianali orafe di produzione

Ristoranti, trattorie, osterie, pizzerie, pub

Rosticcerie

Mense, birrerie, amburgherie

Bar, caffè, pasticceria

Supermercato, pane e pasta, macelleria,

salumi e formaggi, generi alimentari

Plurilicenze alimentari e/o miste

Ortofrutta, pescherie, fiori e piante, pizza al

taglio

Ipermercati di generi misti

Banchi di mercato generi alimentari

Discoteche, night club

2,17

0,74

2,76

1,95

0,88

0,49

1,75

0,55

1,93

0,55

1,86

1,75

7,12

7,12

9,49

5,37

5,13

0,49

0,49

8,62

4,25

2,69

5,29

2,36

5,13

9,27

1,75

4,59

4,34

7,62

4,01

1,99

6,41

0,78

-

Per la tariffa giornaliera di smaltimento di cui al comma 662 e seguenti dell’art. 1 della

L. 147/2013 e dell’art. 14 parte seconda del Regolamento per la disciplina dell’imposta

unica comunale, la misura tariffaria è determinata in base alla tariffa annuale del tributo,

rapportata a giorno, attribuita alla categoria corrispondente, maggiorata di un importo

percentuale pari al 50% in via ordinaria, ed al 100% in occasione di manifestazioni ed

eventi, al fine di coprire i maggiori costi del servizio specifico di igiene urbana fornito.

-

Per la riduzione di cui all’art. 15 comma 2 lettera b) (conferimento di rifiuti ai centri di

raccolta) della parte seconda del Regolamento per l’applicazione dell’imposta unica

comunale, si stabiliscono i seguenti parametri:

-

500 a 3.000 punti: riduzione della tariffa nella misura del 5%;

-

da 3.001 punti fino a 6.000 punti: riduzione della tariffa nella misura del 10%;

-

da 6.001 punti fino a 9.000 punti: riduzione della tariffa nella misura del 20%;

-

oltre 9.000 punti: riduzione nella misura del 30%.

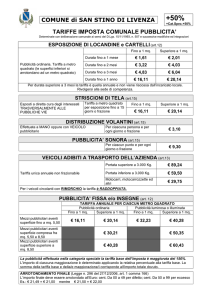

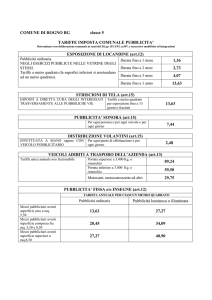

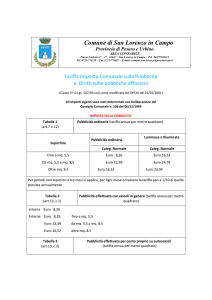

IMPOSTA COMUNALE

AFFISSIONI ANNO 2015

SULLA PUBBLICITA’

E DIRITTO SULLE

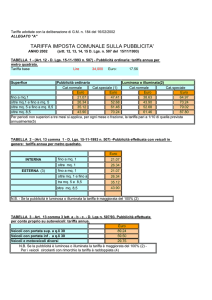

TABELLA 1 - (art.12 – D.Lgs.15/11/93 n. 507)

Pubblicità ordinaria: tariffa annua per metro quadrato

PUBBLICHE

PUBBLICITA’

SUPERFICIE

CATEGORIA NORMALE

CATEGORIA SPECIALE

EURO

18,592

27,888

37,184

fino a m. 5,5

da mq. 5,5 a mq. 8,5

Oltre mq. 8,5

EURO

46,480

55,776

65,072

PUBBLICITA’ LUMINOSA O ILLUMINATA

SUPERFICIE

fino a m. 5,5

da mq. 5,5 a mq. 8,5

Oltre mq. 8,5

CATEGORIA NORMALE

CATEGORIA SPECIALE

EURO

37,184

46,480

55,776

EURO

65,072

74,368

83,664

_______________________________________

Per periodi non superiori a tre mesi si applica per ogni mese o frazione, la tariffa pari a 1/10 di

quella prevista annualmente.

________________________________________

TABELLA 2 – ( art.13 – comma 3 lettera a) e b) – D.Lgs. 15/11/93 n. 507) – Pubblicità effettuata

per conto proprio su autoveicoli: tariffa annua

EURO

59,495

89,243

Per autoveicolo con portata inferiore a 3000 Kg

Per autoveicolo con portata superiore a 3000 Kg

___________________________________________

N.B. – Per i veicoli con rimorchio la tariffa è raddoppiata

____________________________________________

TABELLA 3 - (art.13 – comma 3 lettera c – D.Lgs. 15.11.93 n. 507) – Pubblicità effettuata con

motoveicoli e veicoli non compresi nella tabella precedente: tariffa annua

EURO

29,747

_____________________________________________

N.B. Per i veicoli circolanti con rimorchio la tariffa è raddoppiata.

_______________________________________________

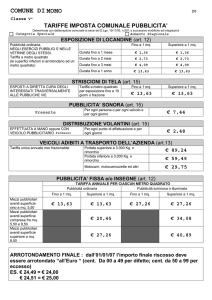

TABELLA 4 - (art. 14 – commi 1-2-3 D.Lgs. 15/11/93 n. 507) – Pubblicità effettuata con pannelli

luminosi, display: tariffa annua per metro quadrato

EFFETTUATA PER CONTO TERZI

CATEGORIA NORMALE

CATEGORIA SPECIALE

EURO

EURO

59,495

148,738

EFFETTUATA PER CONTO PROPRIO (RIDUZ. 50%)

CATEGORIA NORMALE

CATEGORIA SPECIALE

EURO

EURO

29,748

74,369

_______________________________________________

Per periodi non superiori a tre mesi, la tariffa è pari ad 1/10 della tariffa annua per ogni mese o

frazione

________________________________________________

TABELLA 5 – (art. 14 – commi 4-5 – D.Lgs. 15/11/93 n. 507) Pubblicità effettuata con proiezioni:

tariffa giornaliera

CATEGORIA NORMALE

EURO

3,718

CATEGORIA SPECIALE

EURO

9,295

_______________________________________________

N.B. – Se la durata è superiore a trenta giorni, la tariffa giornaliera, dopo tale periodo, è ridotta del

50%

_________________________________________________

TABELLA 6 – (art. 15 – comma 1 – D.Lgs. 15/11/93 n. 507) Pubblicità con striscioni:

tariffa per metro quadrato, e per ogni periodo di quindici giorni o frazioni

CATEGORIA NORMALE

EURO

18,592

CATEGORIA SPECIALE

EURO

46,480

___________________________________________________

TABELLA 7 – (art. 15 – comma 2 – D.Lgs. 15/11/93 n. 507) Pubblicità con aeromobili: tariffa per

ogni giorno o frazione

EURO

89,243

_______________________________________________________

TABELLA 8 – (art. 15 – comma 3 – D.Lgs. 15/11/93 n. 507) Pubblicità con palloni frenati: tariffa

per ogni giorno o frazione

EURO

44,622

_________________________________________________

TABELLA 9 – (art. 15 – comma 4 – D.Lgs. 15/11/93 n. 507) Pubblicità mediante distribuzione di

materiale pubblicitario, oppure persone circolanti con cartelli o altro: tariffa per ciascuna persona

per ogni giorno o frazione

EURO

3,718

___________________________________________________

TABELLA 10 – (art. 15 – comma 5 – D.Lgs. 15/11/93 n. 507) Pubblicità sonora a mezzo di

apparecchi amplificatori: tariffa per ciascun punto di pubblicità per ogni giorno o frazione

CATEGORIA NORMALE

EURO

11,155

CATEGORIA SPECIALE

EURO

27,888

___________________________________________________

DIRITTO SULLE PUBBLICHE AFFISSIONI

Misura del diritto sulle pubbliche affissioni per ciascun foglio fino a cm. 70 x 100.

CATEGORIA

Diritto base

Speciale

Per i primi 10 giorni

Per un periodo successivo di 5 giorni o frazione

EURO

1,487

3,718

EURO

0,4462

1,116

TOSAP TASSA OCCUPAZIONE SPAZI ED AREE PUBBLICHE ANNO 2015

OCCUPAZIONI TEMPORANEE

Tariffe

Categoria

1)

€ 2,582

2)

€ 1,936

3)

€ 1,291

OCCUPAZIONI PERMANENTI

Tariffe

Categoria

1)

€ 41,830

2)

€ 41,830

3)

€ 40,000

OCCUPAZIONI DI SOTTOSUOLO

E DI SOPRASSUOLO

Tariffe

Categoria

1)

€ 258,230

2)

€ 180,760

3)

€ 129,114

OCCUPAZIONI PERMANENTI CON CAVI, CONDUTTURE ECC. REALIZZATE DA

AZIENDE DI EROGAZIONE DEI PUBBLICI SERVIZI E DA QUELLE ESERCENTI

ATTIVITA’ STRUMENTALE AI SERVIZI

TARIFFA UNITARIA PER UTENZA

0,650

Tariffa soggetta alla rivalutazione prevista

dall’art. 63, comma 2, lett. f), n. 4, del D. Lgs.

446/97 come sostituito dall’art. 18 della L.

488/1999.

TARIFFA MINIMA

€ 516,46

OCCUPAZIONI TEMPORANEE DI SOTTOSUOLO E SOPRASSUOLO

CAUSALE

DURATA

Fino a 30g.

Fino a 1000 m

Fino a 90g.

Fino a 180g.

Oltre 180 g.

Fino a 30 g.

Oltre 1000 m

Fino a 90 g.

Fino a 180g.

Oltre 180 g.

TARIFFA

€ 15,494

€ 10,329

€ 7,747

€ 20,142

€ 13,428

€ 10,071

€ 23,241

€ 15,494

€ 11,620

€ 30,987

€ 20,658

€ 15,494

€ 23,241

€ 15,494

€ 11,620

€ 30,213

€ 20,142

€ 15,106

€ 34,861

€ 23,241

€ 17,947

€ 46,481

€ 30,987

€ 23,241

CATEGORIA

1)

2)

3)

1)

2)

3)

1)

2)

3)

1)

2)

3)

1)

2)

3)

1)

2)

3)

1)

2)

3)

1)

2)

3)

DISTRIBUTORI DI CARBURANTI

TARIFFA

CATEGORIA

1)

€ 52,820

2)

€ 42,260

3)

€ 23,770

APPARECCHI AUTOMATICI PER LA

DISTRIBUZIONE TABACCHI

CATEGORIA

1)

2)

3)

TARIFFA

€ 20,658

€ 15,494

€ 10,329

ADDIZIONALE IRPEF 2015

Redditi da 0 a 15.000

Redditi da 15.001 a 28.000

Redditi da 28.001 a 55.000

Redditi da 55.001 a 75.000

Redditi oltre 75.000

0,48%

0,49%

0,78%

0,79%

0,80%

ESENZIONE

Sono esenti dall’addizionale comunale all’IRPEF i soggetti passivi che hanno un reddito imponibile

annuo ai fini IRPEF fino a € 13.500,00; al di sopra di detto limite l’addizionale dovrà essere

applicata sull’intero reddito imponibile.