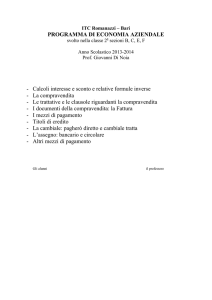

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 1

ESECUZIONE DEL

CONTRATTO

DOCUMENTI OBBLIGATORI DELLA COMPRAVENDITA

FATTURAZIONE

-Fattura Immediata

-Fattura Differita

-Fattura Integrativa

-Nota di Credito

-Autofattura

D-D-T

Scontrino

fiscale

Ricevuta

fiscale

Misuratori

fiscali

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

1

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 1

DOCUMENTO DI

TRASPORTO

Emesso in caso di fatturazione differita, almeno in

due esemplari, prima dell’inizio del trasporto o

della consegna.

-

HA FORMA LIBERA MA, DEVE

CONTENERE LE SEGUENTI

INDICAZIONI PREVISTE DA

LEGGI FISCALI

DATA di spedizione o consegna

NUMERAZIONE PROGRESSIVA

DATI IDENTIFICATIVI DEL CEDENTE

DATI IDENTIFICATIVI DEL CESSIONARIO

DATI DELL’EVENTUALE VETTORE

NATURA, QUANTITA’, QUALITA’ delle merci cedute

CAUSALE DEL TRASPORTO

TERMINI DI CONSERVAZIONE:

Sino a definizione accertamenti relativi al

periodo d’imposta. Comunque non meno di

10 anni

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

2

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 1

LA FATTURA

DOCUMENTO RILASCIATO DAL VENDITORE CHE

PROVA L’ESECUZIONE DEL CONTRATTO E IL

DIRITTO A RISCUOTERE IL PREZZO PATTUITO.

PARTI DELLA FATTURA

DESCRITTIVA

-

TABELLARE

Dati identificativi del venditore

Data di emissione

Numero progressivo

Dati identificativi del compratore

Condizioni generali di vendita

Clausole contrattuali

Riferimento al DDT

- Quantità merci vendute

- Descrizione della qualità

- Prezzo unitario

- Importo complessivo

- Eventuali sconti

- Spese accessorie

- Importo base imponibile

- Aliquota iva e importo

dell’imposta

- Totale fattura

CONSERVAZIONE: SINO A DEFINIZIONE ACCERTAMENTO

PERIODO D’IMPOSTA E COMUNQUE NON MENO DI 10 ANNI.

TIPI DI FATTURA

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

3

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 1

IMMEDIATA

DIFFERITA

-Emessa entro le ore 24,00 dello

stesso giorno in cui è effettuata

l’operazione.

- Emessa entro il 15 del mese

successivo a quello di consegna

o spedizione della merce.

- Deve contenere l’indicazione

degli elementi del DDT.

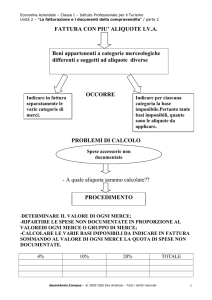

ELEMENTI CHE DETERMINANO IMPORTO DELLA FATTURA

Base Imponibile

Sconti

-Grandezza su cui -Condizionati

deve essere calco- -Incondizionati

lata l’I.V.A.

Imballi

Spese Accessorie

-Gratuiti

-Forniti dal

cliente

-Fatturati

-A Rendere

-Non documentate

-Documentate

Interessi

Dilazione

MODALITA’ DI

CALCOLO

-

PREZZO DELLA MERCE

-SCONTI INCONDIZIONATI

= PREZZO SCONTATO

+ IMBALLI FATTURATI

+ SPESE NON DOCUMENTATE

= BASE IMPONIBILE

+

I.V.A.

+ SPESE DOCUMENTATE

+ INTERESSI PER DILAZIONE

TOTALE FATTURA

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

4