Corso di Economia delle Istituzioni Finanziarie

Docente: Luca Riccetti

L’ECONOMIA MONETARIA

1

SVILUPPO DELL’ ECONOMIA

MONETARIA

Pagina 2

Economia delle Istituzioni Finanziarie

Economia di baratto

• L’umanità si è evoluta anche grazie alla

specializzazione produttiva.

• Si passa da un’economia di autoconsumo a

un’economia di scambio. Questo ha richiesto lo

sviluppo di meccanismi di scambio.

• Inizialmente si è sviluppata l’economia di baratto:

le due controparti si scambiano due beni che sono

di reciproco interesse.

• Serve una doppia coincidenza di preferenze.

• I costi di ricerca della controparte e di condizioni

favorevoli sono elevati.

Economia delle Istituzioni Finanziarie

Pagina 3

Economia monetaria

• Per superare questi problemi nascono i beni-moneta (o

moneta-merce), beni rispetto ai quali viene definito il

valore di altri beni.

• Diventano quindi unità di conto.

• Sono stati diffusamente utilizzati perché accettati nella

comunità come mezzo di pagamento.

• Si accresce la possibilità di scambio, quindi la

specializzazione e quindi lo sviluppo economico.

• L’economia monetaria è un sistema economico in cui

gli scambi sono regolati attraverso la moneta.

Economia delle Istituzioni Finanziarie

Pagina 4

Moneta e sue funzioni

• La moneta è definibile come qualsiasi mezzo

generalmente accettato come mezzo di pagamento.

• Ma come appena visto, la moneta svolge non solo

la funzione di mezzo di pagamento:

1. Mezzo di pagamento

2. Unità di conto

3. Riserva di valore: possibilità di poterla

riutilizzare per acquistare beni e servizi.

• Deve avere come caratteristiche: facile

trasferibilità, conservabilità, divisibilità, stabilità di

valore, omogeneità.

Economia delle Istituzioni Finanziarie

Pagina 5

Evoluzione della moneta

• Nelle varie civiltà hanno avuto valore intrinseco o

simbolico.

• La moneta si è infatti evoluta da merce con valore

intrinseco a segno, a moneta legale, bancaria ed

elettronica.

• Perché la moneta si è evoluta?

– Per ridurre i rischi di furti, frodi…

– Per ridurre i costi: costi di produzione, costi di

transazione (trasferimento, funzionalità nella

trattativa per la valutazione e l’esecuzione,

divisibilità), perdita di valore, costo-opportunità.

Economia delle Istituzioni Finanziarie

Pagina 6

Dalla moneta-merce

alla moneta-segno

•

•

•

•

•

•

La moneta-merce è un bene (solitamente un metallo prezioso)

che ha un valore intrinseco.

Questo valore intrinseco può perdersi per frodi o per variazione

del valore relativo rispetto ad altri beni. Ciò comporta costi di

informazione.

Vi sono poi costi di trasporto.

Vi sono rischi di furti e smarrimenti (costi di custodia).

Costo-opportunità: coniare una moneta, significa non usare il

metallo per altri scopi.

I mercanti del rinascimento sostituiscono la moneta-merce con

titoli rappresentativi della stessa: depositano moneta-merce

presso banchieri (che avevano corrispondenti nelle varie città) i

quali fanno certificati di deposito accettati dai mercanti. Nasce la

moneta-segno.

Economia delle Istituzioni Finanziarie

Pagina 7

Moneta segno e banca

• I banchieri comprendono che la circolazione di

certificati non richiede l’integrale copertura di

moneta metallica perché non tutti i depositanti si

recano simultaneamente a ritirare il deposito.

• Questo consente di prestare.

• La banca ora ricava sia per il servizio di deposito

che per quello di prestito.

Economia delle Istituzioni Finanziarie

Pagina 8

Moneta legale e cartacea

• Gli Stati hanno assunto il monopolio di emettere titoli

utilizzabili come moneta: nasce la moneta cartacea con corso

legale (riconosciuta dallo Stato ed emessa dallo Stato o da un

istituto di emissione autorizzato dallo Stato, la Banca

Centrale).

• La moneta legale ha «potere liberatorio».

• La moneta cartacea soffre di rischi analoghi alla monetamerce (trasporto, furto, svalutazione) ed è infruttifera.

• Inoltre crea inconvenienti sociali quali:

– ha costi di produzione;

– favorisce attività illecite (essendo non tracciabile);

– favorisce l’evasione fiscale (essendo non tracciabile).

• Per questo vi è un limite all’uso del contante, fissato a 3000€

per ogni singola transazione.

Economia delle Istituzioni Finanziarie

Pagina 9

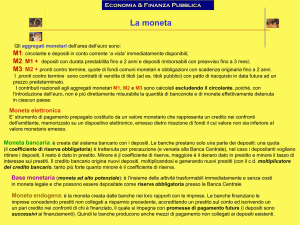

Moneta bancaria ed elettronica

• Le persone depositano quindi moneta presso le banche

e utilizzano moneta bancaria (assegni, ordini di

pagamento).

• Questo presuppone che vi sia fiducia nel sistema

bancario.

• In altri termini la moneta è un credito verso la Banca

Centrale (moneta legale) o verso una banca (moneta

bancaria).

• Oggi, con lo sviluppo informatico, è possibile un utilizzo

più efficiente della moneta bancaria, tramite la moneta

elettronica.

• La moneta elettronica presenta vantaggi in termini di

praticità (sicurezza e legalità).

Economia delle Istituzioni Finanziarie

Pagina 10

Moneta oggi: aggregati monetari

• A causa della sua evoluzione, efficienza nell’utilizzo

e crescente facilità di conversione tra diverse forme

di detenzione della ricchezza, è meno netta la

separazione tra moneta e altre attività finanziarie.

• Vi sono quindi diverse definizioni di moneta che

costituiscono diversi aggregati:

M1: moneta legale o circolante (cioè banconote e

moneta metallica) + depositi monetari (cioè che

possono essere utilizzati come mezzo di

pagamento, ad es. emissione di assegni, carte di

pagamento).

Economia delle Istituzioni Finanziarie

Pagina 11

Moneta oggi: aggregati monetari

M2: M1 + depositi con scadenza entro 2 anni +

depositi rimborsabili con preavviso di 3 mesi.

M3: M2 + titoli di mercato monetario + quote di fondi

comuni monetari + obbligazioni con scadenza entro

2 anni + P/T.

• Gli aggregati sono in ordine decrescente di

«liquidità».

• Le persone scelgono combinazioni vantaggiose di

liquidità e rendimento.

• Gli aggregati monetari sono rilevanti per il controllo

macroeconomico della domanda aggregata (come

vedremo nella prossima lezione).

Economia delle Istituzioni Finanziarie

Pagina 12

Funzione monetaria

La funzione monetaria consiste in:

– creazione di nuova moneta;

– trasferimento di moneta (sistema dei

pagamenti).

Economia delle Istituzioni Finanziarie

Pagina 13

Moneta legale e

moneta bancaria

La funzione monetaria è svolta da quegli intermediari che

hanno la caratteristica di emettere passività a vista

universalmente accettate come mezzo di pagamento:

– banche centrali (moneta legale);

– banche i cui depositi vengono accettati come mezzi di

pagamento sulla base di un rapporto fiduciario (moneta

fiduciaria o bancaria).

• La moneta bancaria è anche definita moneta

scritturale poiché la sua forma originaria è basata

sull’emissione e sulla circolazione di assegni bancari:

fondi depositati in conti correnti bancari consentono

ai loro titolari di emettere assegni.

Economia delle Istituzioni Finanziarie

Pagina 14

IL MOLTIPLICATORE

DELLA MONETA (DEI

DEPOSITI E DEI PRESTITI)

Pagina 15

Economia delle Istituzioni Finanziarie

Funzione monetaria e creazione di moneta

riserve

circolante

circolante

depositi

base monetaria

moneta

• Le banche concorrono a determinare il volume dei servizi di

pagamento a disposizione del pubblico e della quantità di

moneta in circolazione.

• Il processo di creazione di moneta può essere descritto

attraverso il moltiplicatore dei depositi e dei prestiti o

moltiplicatore della moneta.

Economia delle Istituzioni Finanziarie

Pagina 16

Il Processo di Moltiplicazione dei depositi e dei prestiti

1) Supponiamo che il sistema sia composto da una sola banca e

che vi sia un innesto di Base Monetaria per 100, riconducibile

ad un cliente, il signor A, che effettua un deposito di 100 presso

la banca.

PASSIVITA’

ATTIVITA’

Cassa

100

Depositi (A) 100

Economia delle Istituzioni Finanziarie

Pagina 17

Il Processo di Moltiplicazione dei depositi e dei prestiti

Supponiamo che la banca dia in prestito 90 al signor B e

trattenga 10 come riserve (obbligatorie 10%) di liquidità.

• Il prestito concesso può essere utilizzato in più modi

dal beneficiario:

2a) in contanti

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

10

10 Depositi (A)

0

Prestiti

90

100

100

100

• La moneta non si moltiplica.

Economia delle Istituzioni Finanziarie

Pagina 18

Il Processo di Moltiplicazione dei depositi e dei prestiti

2b) mediante un accreditamento in un conto di deposito

aperto a nome del prestatario:

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

Prestiti

100

19

81

90

Depositi (A)

100

Depositi (B)

90

190

190

• l’erogazione del prestito ha portato ad un nuovo deposito;

• non si è ridotto l’ammontare della disponibilità in cassa.

Economia delle Istituzioni Finanziarie

Pagina 19

Il Processo di Moltiplicazione dei depositi e dei prestiti

La stessa cosa vale se il prestatario B utilizza 50 per pagare il

signor C. Se paga in contanti (o con un assegno bancario o un

bonifico o altro che viene ritirato dal signor C in contanti

presentandosi in banca e chiedendo il pagamento della

somma) la moltiplicazione della moneta si riduce.

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

Prestiti

50

14 Depositi (A)

36

Depositi (B)

90

140

Economia delle Istituzioni Finanziarie

100

40

140

Pagina 20

Il Processo di Moltiplicazione dei depositi e dei prestiti

In questo caso si sono ridotti:

• la cassa;

• l’ammontare complessivo dei depositi;

• il volume totale delle attività della banca da 190 a 140.

Economia delle Istituzioni Finanziarie

Pagina 21

Il Processo di Moltiplicazione dei depositi e dei prestiti

Se invece il signor C versa il contante (o versa l’assegno

alla banca o lascia i soldi ricevuti col bonifico) a

costituzione di un nuovo conto di deposito, la

moltiplicazione della moneta non si riduce:

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

Prestiti

100

19

81

Depositi (A)

100

Depositi (B)

40

90 Depositi (C)

50

190

Economia delle Istituzioni Finanziarie

190

Pagina 22

Il Processo di Moltiplicazione dei depositi e dei prestiti

• Il valore dei depositi non si riduce (rispetto al passaggio 2,

mentre è aumentato rispetto al passaggio 1).

• C’è solo una redistribuzione tra i conti, ma l’ammontare

complessivo è inalterato.

• Le riserve di liquidità non hanno subito alcuna modifica.

• Il processo di moltiplicazione può continuare se la banca

eroga un nuovo prestito e ne accredita le disponibilità in un

conto di deposito.

• Il processo di moltiplicazione dei depositi e del credito si

autoalimenta.

Economia delle Istituzioni Finanziarie

Pagina 23

Il Processo di Moltiplicazione dei depositi e dei prestiti

Ipotizziamo che il processo prosegua, ripartendo da:

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

Prestiti

100

19

81

Depositi (A)

100

Depositi (B)

90

90

190

Economia delle Istituzioni Finanziarie

190

Pagina 24

Il Processo di Moltiplicazione dei depositi e dei prestiti

Ora la banca mette in riserva 9 dei 90 depositati dal signor B e

presta 81 al signor D:

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

100

Depositi (A)

27,1

72,9 Depositi (B)

Prestiti

171

Depositi (D)

271

100

90

81

271

Se il signor D non ritira in contanti, il processo di

moltiplicazione proseguirà ulteriormente, potenzialmente

all’infinito, anche se smorzandosi per l’effetto delle riserve.

Economia delle Istituzioni Finanziarie

Pagina 25

Il Processo di Moltiplicazione dei depositi e dei prestiti

Ipotizziamo che la banca debba detenere più riserve

obbligatorie di liquidità (il 20% dei depositi):

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

Prestiti

100

36

64

80

Depositi (A)

100

Depositi (B)

80

180

180

Vi è ugualmente moltiplicazione della moneta, ma per un

ammontare inferiore (si scende da 190 a 180).

Economia delle Istituzioni Finanziarie

Pagina 26

Ora nella seconda moltiplicazione di prestiti e depositi la banca

ha messo in riserva obbligatoria 16 degli 80 depositati dal

signor B e quindi può prestare al massimo 64 al signor D:

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

100

48,8 Depositi (A)

51,2 Depositi (B)

Prestiti

144

Depositi (D)

244

100

80

64

244

Se il signor D non ritira in contanti, il processo di

moltiplicazione proseguirà ulteriormente, potenzialmente

all’infinito, anche se stavolta si smorza in maniera più forte per

l’aumento delle riserve.

Economia delle Istituzioni Finanziarie

Pagina 27

Il Processo di Moltiplicazione dei depositi e dei prestiti

Il processo può proseguire fino a che la cassa non sia tutta

assorbita da riserve obbligatorie.

Nell’esempio con riserve obbligatorie pari al 10% dei depositi,

si arriverà a questa situazione di bilancio per la banca:

PASSIVITA’

ATTIVITA’

Cassa, di cui:

- riserve obbligatorie

- riserve libere

100

100

0

Prestiti

900

Depositi

1000

Economia delle Istituzioni Finanziarie

1000

1000

Pagina 28

Il Processo di Moltiplicazione dei depositi e dei prestiti

Il processo di moltiplicazione si basa su DEPOSITI e PRESTITI.

Osservazioni:

• una banca registra depositi anzitutto in seguito al versamento

di contanti;

• nuovi depositi possono aversi per effetto dell’erogazione di

credito, se questo non è erogato totalmente in contanti;

• il ritorno all’uso dei contanti riduce l’ammontare dei depositi

bancari e quindi la moltiplicazione;

• l’aumento del coefficiente di riserva riduce l’ammontare dei

prestiti bancari e quindi la moltiplicazione;

• la riserva può essere obbligatoria, ma può anche essere libera,

cioè collegata alla volontà delle banche di prestare più o meno.

Economia delle Istituzioni Finanziarie

Pagina 29

Il Processo di Moltiplicazione dei depositi e dei prestiti

• In breve, la funzione di creazione monetaria si basa sulla

funzione creditizia: è dall'erogazione del credito che ha

inizio il processo di moltiplicazione dei depositi.

• Le funzioni del sistema finanziario di regolamento degli

scambi e di trasferimento delle risorse si intrecciano.

• Il modo in cui la moltiplicazione della moneta si sviluppa e

il risultato raggiunto dipendono dall'ammontare delle

riserve di liquidità della banca (obbligatorie e libere) e

dall'impiego di contanti da parte della clientela bancaria.

Economia delle Istituzioni Finanziarie

Pagina 30

Il Processo di Moltiplicazione dei depositi e dei prestiti

Due condizioni necessarie al processo di moltiplicazione dei depositi:

• ci sia domanda di credito che si rivolge alla banca;

• la clientela della banca non utilizzi soltanto contanti, ma

strumenti bancari di pagamento (bonifici, trasferimenti elettronici

di fondi, assegni, ecc.).

La prima condizione dipende dall'interesse delle imprese, delle famiglie

e dello Stato a indebitarsi.

La seconda condizione è funzione di:

• abitudine a impiegare moneta legale negli scambi;

• fiducia del pubblico nell'accettare altri strumenti bancari di

pagamento;

• comodità nell'uso dei vari strumenti di pagamento.

Economia delle Istituzioni Finanziarie

Pagina 31

Il Processo di Moltiplicazione dei depositi e dei prestiti

In breve, i fattori del processo di moltiplicazione dei depositi

e del credito sono:

• l’ammontare della moneta depositata nelle casse della

banca;

• l’ammontare delle riserve di liquidità (R) detenute dalle

banche e il rapporto tra esse e l’ammontare dei depositi

(Θ=R/D);

• la propensione del pubblico a detenere contanti e

impiegarli negli scambi, ovvero l'ammontare del fondo

cassa (C) e il rapporto tra questo il totale della moneta

(c=C/M).

Economia delle Istituzioni Finanziarie

Pagina 32

Il Processo di Moltiplicazione dei depositi e dei prestiti

Il moltiplicatore, può così essere formalizzato:

• BM = base monetaria (moneta legale e assimilati)

controllata dalla Banca centrale;

• M = offerta di moneta, somma della moneta legale e dei

depositi bancari con funzioni monetarie;

• mm = moltiplicatore della moneta;

M = BM * mm

E quindi: mm = M/BM

Economia delle Istituzioni Finanziarie

Pagina 33

Il Processo di Moltiplicazione dei depositi e dei prestiti

Essendo

• BM = C + R

• M=C+D

Scrivendo:

• C = c*M, con 0<c<1: propensione a detenere contante

• D = (1-c)*M

• R = Θ*(1-c)*M, con 0 < Θ < 1 coefficiente di riserva

Si ha che:

𝑀

𝑀

1

mm =

=

=

𝐵𝑀

𝑐∗𝑀+ Θ∗ 1−𝑐 ∗𝑀

𝑐+Θ(1−𝑐)

• All’aumentare di c e Θ, il moltiplicatore si riduce.

Economia delle Istituzioni Finanziarie

Pagina 34

Il Processo di Moltiplicazione dei depositi e dei prestiti

mm =

1

𝑐+Θ(1−𝑐)

Corrisponde ad una serie geometrica di ragione (1-Θ)*(1-c).

Dato che 0 < (1-Θ)*(1-c) < 1, la serie geometrica converge.

Infatti una serie geometrica di ragione -1 < q < 1, converge:

∞

𝑞𝑠

=1+𝑞+

𝑞2

+ 𝑞3

𝑠=0

1

+⋯=

1−𝑞

E se fate i conti sostituendo q = (1-Θ)*(1-c)…

Economia delle Istituzioni Finanziarie

Pagina 35

Il Processo di Moltiplicazione dei depositi e dei prestiti

• Per fare un ulteriore esempio, se partiamo con BM = 100,

abbiamo c = 20% e Θ = 10%, la banca riceverà in deposito

80 (20 rimarranno in contanti) e presterà 72.

• Di questi 72, 72*0.2 = 14,4 saranno tenuti in contanti e gli

altri 57,6 torneranno come depositi. 5,76 saranno messi in

riserva e 51,84 verranno prestati e così via.

• Il rapporto tra i 100 iniziali e i 72 che vengono prestati al

primo giro è del 72%.

• Il rapporto 51,84/72 del secondo giro è 72%. Infatti 0,5184

= 0,72^2. La ragione q della serie è proprio (1-Θ)*(1-c):

(1 – 0,1)*(1 - 0,2) = 0,72

• Il valore finale della moneta sarà M = 100 * (1/0,28) =

357,14.

Economia delle Istituzioni Finanziarie

Pagina 36

Il Processo di Moltiplicazione dei depositi e dei prestiti

Nella realtà operativa ci sono più banche.

• La singola banca può trarne vantaggi maggiori o minori: ad

esempio, se i prestatari utilizzano il credito soprattutto per

pagare fornitori che hanno conti presso altre banche, il

processo di moltiplicazione si riduce per la banca erogante

e ha inizio per le altre (e viceversa).

• Il

processo

di

moltiplicazione

rimane

però

concettualmente inalterato a livello di sistema finanziario.

Economia delle Istituzioni Finanziarie

Pagina 37

CIRCUITI REALI E MONETARI

Pagina 38

Economia delle Istituzioni Finanziarie

Circuiti reali e monetari

•

Rappresentando l’economia come composta

da imprese e famiglie, vi sono due circuiti:

1. circuito reale: le imprese vendono

beni/servizi alle famiglie; le famiglie

apportano lavoro e capitale alle imprese;

2. circuito monetario: le famiglie acquistano

pagando i beni/servizi dalle imprese; le

imprese pagano salari e rendite alle

famiglie.

Economia delle Istituzioni Finanziarie

Pagina 39

Circuito dei beni e

dei fattori produttivi

• Infatti, in presenza della moneta si sdoppiano i circuiti

economici e ogni scambio ha due flussi opposti (che

possono non essere simultanei). Questo accade sia dal

lato dei beni/servizi che dal lato dei fattori produttivi:

– circuito dei beni/servizi: il venditore dà al

compratore beni/servizi (flusso reale) e riceve

moneta dal compratore (flusso monetario);

– circuito dei fattori produttivi: le famiglie apportano

lavoro e capitale (flusso reale) e ricevono salari e

rendite (flusso monetario).

Economia delle Istituzioni Finanziarie

Pagina 40

Circuito dei beni e

dei fattori produttivi (cont.)

• Questi due circuiti hanno valori equivalenti: la somma

del valore di beni/servizi finali venduti (Y inteso come

«prodotto»), corrisponde alla somma delle

remunerazioni pagate per la produzione (Y inteso come

«reddito»).

• In economia chiusa e senza accumulazione di scorte:

– Prodotto (ad es. PIL): Y = C + I

– Reddito: Y = C + S

• Quindi S = I. Il risparmio è alla base delle spese di

investimento e la produzione deve essere sostenuta dal

pieno utilizzo del risparmio per investimenti.

Economia delle Istituzioni Finanziarie

Pagina 41