IL CONSIGLIO COMUNALE

Uditi gli interventi riportati in separato atto n.31,pari data;

Vista la allegata relazione del Dirigente la Ripartizione Tributi;

Visto l’art. 3 comma 5 del D.Lgs. 15/11/93 N. 507;

Visto l’art. 10 comma 18 della L. 13/5/99 N. 133;

Visto l’art. 30 comma 17 della L. 23/12/99 N. 488;

Ritenuto di dover confermare le tariffe adottate con atto di G.C. N. 143 del

21/02/94 e successive integrazioni apportate con delibere Commissariali NN.68-69 del

05/7/94 e N. 197 del 04/12/94;

Visto il parere espresso dalla Commissione Consiliare Permanente: Finanze –

Bilancio e programmazione economica-economato::: in data 14.02.2000, che si allega;

Visti i pareri espressi ai sensi dell’art.53 della L. 142/90 dal Responsabile del

Servizio Tributi e dal Dirigente di Ragioneria, nonché il parere di legittimità espresso

dal Segretario Generale ai sensi dell’art.55,comma 2°, dello Statuto ed agli artt.61.2 e

69.1 del Regolamento del Consiglio Comunale, come da scheda allegata;

Visto l’art. 32 della L. 08/6/90 N. 142;

Con votazione espressa con il sistema elettronico con il seguente risultato

accertato e proclamato dal Presidente con l’assistenza degli scrutatori prima designati:

consiglieri presenti n.32 (E’ uscito il consigliere Mancini Geremia)

Voti favorevoli n.23 – Voti contrari n.9

DELIBERA

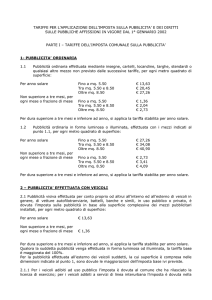

1. di confermare, per l’anno 2000, le tariffe dell’Imposta di Pubblicità e Diritti sulle

Pubbliche

Affissioni di cui alla delibera di G.C. N. 143 del 21/02/94 e successive integrazioni

apportate

con gli atti n. 68 e 69 del 5.7.94 e n. 197 del 4.12.94 e ricontenute relativamente alle

misure

percentuali di riduzione e maggiorazione nel regolamento approvato con atto 294 del

29.12.95

e delibera n. 62 del 10.4.1996 e , precisamente:

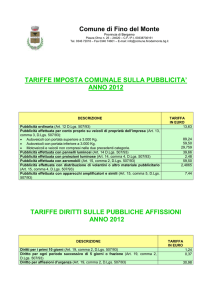

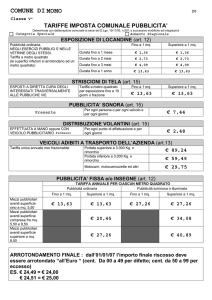

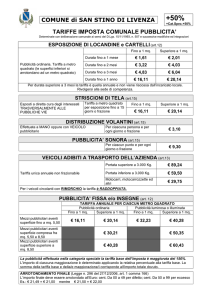

A - IMPOSTA DI PUBBLICITA’

a.1 - Per la pubblicità ordinaria effettuata mediante insegne, cartelli, locandine,

targhe, stendardi ecc. la tariffa dell’imposta per ogni metro quadrato

di superficie e per anno solare è pari a

L. 28.000

a.2 - Per la pubblicità effettuata mediante affissione diretta, anche per conto

altrui, di manifesti e simili su apposite strutture adibite all’esposizione di

tali mezzi, si applica l’imposta in base alla superficie complessiva degli

impianti nella misura e con le modalità previste per la pubblicità ordinaria per ogni metro quadrato e per anno solare

L.

28.000

a.3 - Per le fattispecie pubblicitarie di cui al primo periodo che abbiano durata non superiore a tre mesi, si applica per ogni mese o frazione una tariffa pari ad un decimo di quella prevista nel primo periodo

stesso

L.

2.800

a.4 - Per la pubblicità relativa alle fattispecie sopra specificate con superficie

compresa tra mq. 5,5 e 8,5 la tariffa dell’imposta è maggiorata del 50%,

mentre per quella di superficie superiore a mq. 8,5 la maggiorazione è

pari al 100%

a.5 - Qualora la pubblicità di cui agli artt. 12 e 13 del D.Lgs. 507/93 venga

effettuata in forma luminosa od illuminata, la relativa tariffa di imposta

è maggiorata del 100%;

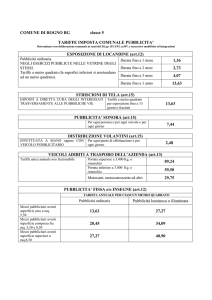

b. 1 - Per la pubblicità visiva effettuata per conto proprio o altrui all’interno di veicoli

in genere, di vetture autofilotranviarie di uso pubblico e privato l’imposta

è dovuta in base alla superficie complessiva dei mezzi pubblicitari installati

su ciascun veicolo al metro quadrato e per anno solare

L. 28.000

(tariffa prevista per la pubblicità ordinaria),

b. 2 - Per la pubblicità effettuata all’esterno dei veicoli è dovuta la maggiorazione

del 50% se la superficie è compresa tra i mq. 5,5 e 8,5 e del 100% se la superficie è superiore a mq. 8,5;

c. 1 - Per la pubblicità effettuata per conto proprio su veicoli di proprietà

dell’impresa

o adibiti al trasporto per suo conto è dovuta l’imposta nella seguente misura:

- per i veicoli di portata superiore a 3mila Kg.

L. 144.000

- per i veicoli di portata inferiore a 3mila Kg.

L. 96.000

- per i motoveicoli o veicoli non compresi nelle due

- precedenti categorie

L. 48.000

- per i veicoli circolanti con rimorchio la tariffa è raddoppiata

- per i veicoli sopra indicati l’imposta non è dovuta per l’indicazione del

marchio, della ragione sociale e dell’indirizzo dell’impresa, purchè sia

apposta non più di due volte e ciascuna iscrizione non sia di superficie

superiore a mezzo metro quadrato;

d. 1 - Per la pubblicità effettuata per conto altrui con insegne, pannelli o altre

analoghe

strutture caratterizzate dall’impiego di diodi luminosi, lampadine e simili,

mediante controllo elettronico, elettromeccanico o comunque programmato in modo da garantire la variabilità del messaggio o la sua visione in forma intermittente, lampeggiante o similare si applica l’imposta, indipendentemente dal numero dei messaggi, per metro quadrato di superficie e per

anno solare in base alla tariffa di

L.

112.000

d. 2 -

Se la pubblicità di cui sopra è di durata non superiore a tre mesi si applica

la tariffa pari ad un decimo di quella sopra indicata per ogni mese o frazio-

ne al metro quadrato e cioè

L. 11.200

d. 3 -

Per la pubblicità di cui trattasi effettuata per conto proprio dalla impresa la

corrispondente tariffa è ridotta alla metà;

e. 1 per la pubblicità realizzata in luoghi pubblici o aperti al pubblico attraverso

diapositive, proiezioni luminose o cinematografiche effettuate su schermi o pareti

riflettenti, si applica l’imposta per ogni giorno, indipendentemente dal

numero dei messaggi e dalla superficie adibita alla proiezione, nella misura

giornaliera di

L.

7.000

e. 2 -

Se la pubblicità di cui sopra ha durata superiore a 30 giorni dopo tale periodo la tariffa giornaliera è pari alla metà di quella prevista

L.

3.500

f.

Per la pubblicità effettuata con striscioni o altri mezzi similari che

attraversano strade o piazze, la tariffa dell’imposta per ciascun metro quadrato e per

ogni. -periodo di esposizione di 15 giorni o frazione è pari a

L. 28.000

g.

Per la pubblicità effettuata da aeromobili mediante scritte, striscioni,

disegni, fumogeni, lancio di oggetti o manifestini per ogni giorno o frazione,

indipendentemente dai soggetti pubblicizzati, è dovuta l’imposta nella misura di

L. 168.000

h. Per la pubblicità eseguita con palloncini frenati o simili la tariffa è pari alla

metà diquella sopraindicata

L. 84.000

i . Per la pubblicità effettuata mediante distribuzione, anche con veicoli, di

manifestini o altro materiale pubblicitario oppure mediante persone circolanti con

cartelli o altri mezzi pubblicitari, l’imposta è dovuta per ciascuna persona impiegata

nella distribuzione o effettuazione e per ogni giorno o frazione, indipendentemente dalla

misura dei mezzi pubblicitari e dalla quantità di materiale distribuito in base ad una

tariffa di

L.

7.000

l.

Per la pubblicità effettuata a mezzo apparecchi amplificatori e simili

l’imposta è dovuta, per ciascun punto di pubblicità e per ciascun giorno o frazione, in

base alla tariffa di

L.

21.000

m

Per le riduzioni e le esenzioni di applicano le disposizioni di cui

rispettivamente agli artt. 16 e 17 del D.Lgs. 507/93 così come riportate agli artt. 21 e

22 del regolamento inerente l’imposta sulla pubblicità e diritti sulle pubbliche

affissioni;

B - DIRITTI SULLE PUBBLICHE AFFISSIONI

La misura del diritto sulle pubbliche affissioni per ciascun foglio di dimensioni

fino a cm. 70 x 100 e per i periodi di seguito indicati è la seguente:

- per i primi dieci giorni

- per ogni periodo successivo di 5 giorni o frazione

L.

L.

2.600

780

Per ogni commissione inferiore a 50 fogli il diritto di cui sopra è maggiorato

del 50%;

Per i manifesti costituiti da 8 fino a 12 fogli il diritto è maggiorato del 50%,

per quelli costituiti da più di 12 fogli è maggiorato del 100%;

Qualora il committente richieda espressamente che l’affissione venga eseguita

in determinati spazi da lui prescelti, è dovuta una maggiorazione del 100% del

diritto;

Le disposizioni previste per l’imposta sulla pubblicità si applicano, per quanto

compatibili, anche al diritto sulle pubbliche affissioni:

La tariffa per il servizio delle pubbliche affissioni è ridotta alla metà nei casi

contemplati all’art. 20 del D.Lgs. 507/93 così come riportato nell’art. 31 del predetto

Regolamento;

In materia di esenzioni ci si richiama al contenuto dell’art. 21 del D.Lgs.507/93 così

come riportato all’art. 32 del ripetuto Regolamento;

Per il periodo compreso tra il 15-6 ed il 15-9 pari a mesi tre dato il rilevante flusso

turistico, sulle tariffe base previste per le pubblicità (A) di cui ai punti a.1 - d.1- d.3e.1- e.2 - f. - g. - h. - i. - l. e per le pubbliche Affissioni (B) aventi carattere

commerciale, si applica una maggiorazione del 50%;

Sulla Imposta di Pubblicità e sulle Pubbliche Affissioni di carattere commerciale si

applica alla categoria speciale una maggiorazione del 100% della tariffa normale.

2. di dare atto che in relazione alla conferma della tariffa attualmente in vigore, nel

bilancio di previsione esercizio 2000 in corso di approvazione sono stati

debitamente iscritti appositi stanziamenti sia nella parte Entrate per il gettito

prevedibile che nella parte Uscita per la spesa riferita all’aggio da corrispondere alla

società concessionaria del servizio di accertamento e riscossione dei tributi in

argomento.

OGGETTO: Imposta Comunale sulla Pubblicità e Diritti sulle pubbliche Affrissioni Conferma tariffe in essere -

RELAZIONE

Con il Dlgs. 15/11/93 N. 507 il Legislatore, all’art. 3 comma 5, ha tra l’altro

stabilito che le tariffe concernenti l’Imposta e i Diritti in oggetto, qualora non modificati

entro il termine stabilito, si intendono prorogati di anno in anno.

Successivamente con la disposizione di cui all’art. 10 comma 18 della L.

13/5/1999 N. 133, il suddetto automatismo è stato soppresso.

Ne consegue la necessità di confermare le tariffe in essere adottate dalla G.C.

con atto N. 143 del 21/2/1994 integrato con i successivi atti nn. 68 e 69 del 5.7.94 e n.

197 del 4.12.1994 essendosi stabilito di non esercitare la facoltà di aumentare le stesse

offerta dalla Legge Finanziaria N. 488/99.

IL DIRIGENTE LA RIP. TRIBUTI