Lo Studio di Settore

uno strumento

di equità e trasparenza

nel rapporto fisco-contribuente

I risultati degli Studi di Settore 2008

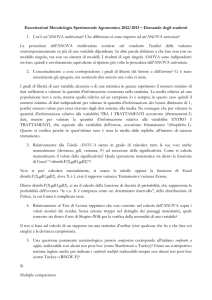

STUDI DI SETTORE

Posizionamento rispetto alla congruità

e alla normalità economica

Nel 2008:

100%

90%

26.3

23.2

80%

70%

60%

19.1

6.5

5.2

14.8

14.1

13.5

4.3

3.2

10.5

14.7

2.5

6.1

5.8

4.8

13.6

14.3

19.5

16.0

10.5

23.0

22.9

2.7

3.4

18.3

16.5

56.0

57.2

16.3

15.0

19.9

5.4

14.9

18.4

50%

40%

30%

60.1

49.0

62.9

66.8

71.1

68.6

70.7

52.6

59.8

i congrui naturali sono

aumentati (+2,6%);

gli adeguamenti in

dichiarazione

scendono del 1,6%

ma aumentano del 2%

i soggetti non congrui

nell’intervallo di

confidenza;

20%

10%

0%

NON Congrui fuori dall'IDC

NON Congrui nell'IDC

Congrui per adeguamento

Congrui Naturali

I soggetti non congrui

fuori dall’intervallo di

confidenza si riducono

(-3%).

2

I risultati degli Studi di Settore 2008

STUDI DI SETTORE

Posizionamento rispetto alla congruità

e alla normalità economica

100%

10.5

90%

2.5

80%

16.3

23.0

22.9

2.7

3.4

18.3

16.5

70%

60%

19.9

5.4

14.9

25.9

50%

40%

30%

20%

56.0

57.2

59.8

44.8

10%

0%

NON Congrui fuori dall'IDC

NON Congrui nell'IDC

Congrui , Non Normali

Congrui Naturali

Gli indicatori di normalità economica

hanno evidenziato le situazioni di

“formale” congruità, generalmente

ottenuta operando una

manipolazione dei dati dichiarati ai

fini dell’applicazione degli Studi di

Settore.

Congrui per adeguamento

Nell’ambito dei soggetti non congrui

e non adeguati va isolata la quota dei

soggetti che hanno

attestato/asseverato i dati dichiarati

(265.000 contribuenti hanno

utilizzato il campo annotazioni).

Va, altresì, isolata la quota di soggetti

in condizioni di marginalità

economica che, per definizione,

difficilmente possono raggiungere la

condizione di congruità e di

normalità economica.

3

Analisi dei comportamenti

CONTRIBUENTI CHE

HANNO UTILIZZATO

IL CAMPO ANNOTAZIONI

260.000

nel 2007

220.000

nel 2006

5.000

nel

2005

265.000

nel 2008

Classificazione delle 265.000 Annotazioni 2008

in base a tecniche di Text Mining

Principali cause di attestazione:

Non normalità economica:

Incidenza dei costi di disponibilità dei beni

strumentali;

Rotazione del magazzino o durata delle scorte;

Valore aggiunto per addetto;

Redditività dei beni strumentali;

Periodo di non normale svolgimento dell’attività

Marginalità economica:

Condizioni soggettive del titolare;

Situazioni riferibili all’impresa;

Situazioni riferibili al mercato;

Localizzazione d’impresa.

Altre cause

Crisi economica

4

Analisi dei comportamenti

CONTRIBUENTI CHE HANNO UTILIZZATO

IL CAMPO ANNOTAZIONI

IN RELAZIONE ALLA CRISI ECONOMICA 2008

7.715 nel

2007

19.104

nel 2008

Di fronte alla crisi economica

2008 e a seguito

dell’introduzione

dei correttivi,

gli Studi di Settore hanno

dimostrato di adattarsi alla

nuova realtà.

Il numero di soggetti con annotazioni riferite

alla crisi economica sono stati solo 19.000

5

L’impatto dei correttivi 2008

1.100.000 soggetti hanno applicato i correttivi

previsti per la crisi 2008.

A seguito dell’applicazione

dei correttivi 2008

400.000 soggetti sono diventati congrui,

700.000 contribuenti hanno ottenuto una

riduzione dei maggiori ricavi.

6

REVISIONE CONGIUNTURALE SPECIALE

DEGLI STUDI DI SETTORE

PER IL PERIODO DI IMPOSTA 2009

7

Correttivi per la Crisi 2009

MONITORAGGIO DELL’IMPATTO DELLA CRISI ECONOMICA 2009

Acquisizione delle informazioni per valutare

l’impatto della crisi nei Settori e nei territori

(PROMETEIA, ISAE, BANCA D’ITALIA, ISTAT)

Raccolta informazioni dalle Associazioni di

categoria

Analisi dei dati delle comunicazioni annuali IVA

8

Correttivi per la Crisi 2009

MONITORAGGIO DELL’IMPATTO DELLA CRISI ECONOMICA 2009

Elaborazioni su un panel di 2.000.000 di contribuenti

che hanno applicato gli Studi di Settore

nel quadriennio 2006-2009

Fonti: Dichiarazioni Annuali IVA e Comunicazioni Annuali Dati IVA

9

Correttivi per la Crisi 2009

TOTALE SETTORI

% nuovi soggetti in declino nel 2009

% nuovi soggetti in declino nel 2008

11,4%

11,7%

Andamento dell’ammontare complessivo delle operazioni attive

2007 su 2006

Lieve crescita

2008 su 2007

Stabile

2009 su 2008

Flessione

Fonti: Dichiarazioni Annuali IVA e Comunicazioni Annuali Dati IVA

Elaborazioni su un panel di 2.000.000 di contribuenti

che hanno applicato gli Studi di Settore nel quadriennio 2006-2009

10

Correttivi per la Crisi 2009

MACROSETTORE MANIFATTURE

% nuovi soggetti in declino nel 2009

% nuovi soggetti in declino nel 2008

21,7%

15,9%

Andamento dell’ammontare complessivo delle operazioni attive

2007 su 2006

Lieve crescita

2008 su 2007

Lieve flessione

2009 su 2008

Flessione

Fonti: Dichiarazioni Annuali IVA e Comunicazioni Annuali Dati IVA

Elaborazioni su un panel di 2.000.000 di contribuenti

che hanno applicato gli Studi di Settore nel quadriennio 2006-2009

11

Correttivi per la Crisi 2009

MACROSETTORE COMMERCIO

% nuovi soggetti in declino nel 2009

% nuovi soggetti in declino nel 2008

9,5%

15,7%

Andamento dell’ammontare complessivo delle operazioni attive

2007 su 2006

Lieve crescita

2008 su 2007

Stabile

2009 su 2008

Lieve Flessione

Fonti: Dichiarazioni Annuali IVA e Comunicazioni Annuali Dati IVA

Elaborazioni su un panel di 2.000.000 di contribuenti

che hanno applicato gli Studi di Settore nel quadriennio 2006-2009

12

Correttivi per la Crisi 2009

MACROSETTORE SERVIZI

% nuovi soggetti in declino nel 2009

% nuovi soggetti in declino nel 2008

10,8%

11,2%

Andamento dell’ammontare complessivo delle operazioni attive

2007 su 2006

Lieve crescita

2008 su 2007

Stabile

2009 su 2008

Lieve flessione

Fonti: Dichiarazioni Annuali IVA e Comunicazioni Annuali Dati IVA

Elaborazioni su un panel di 2.000.000 di contribuenti

che hanno applicato gli Studi di Settore nel quadriennio 2006-2009

13

Correttivi per la Crisi 2009

MACROSETTORE PROFESSIONISTI

% nuovi soggetti in declino nel 2009

% nuovi soggetti in declino nel 2008

8,0%

4,5%

Andamento dell’ammontare complessivo delle operazioni attive

2007 su 2006

Lieve crescita

2008 su 2007

Lieve crescita

2009 su 2008

Lieve Flessione

Fonti: Dichiarazioni Annuali IVA e Comunicazioni Annuali Dati IVA

Elaborazioni su un panel di 2.000.000 di contribuenti

che hanno applicato gli Studi di Settore nel quadriennio 2006-2009

14

PER LA CRISI 2008

Correttivi per la Crisi CORRETTIVI

2009

GLI INTERVENTI PER IL 2009

Interventi relativi all’analisi di normalità

economica

Correttivi specifici per la crisi

Correttivi congiunturali di settore

Correttivi congiunturali individuali

15

Correttivi per la Crisi 2009

Interventi relativi all’analisi di normalità economica

SOGGETTI

INTERESSATI

Soggetti che presentano una situazione di crisi

(contrazione dei ricavi 2009)

DURATA DELLE

SCORTE

Rimodulazione del valore soglia di normalità

economica per tener conto di merci e prodotti

invenduti a seguito della contrazione delle vendite

16

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi specifici per la crisi

TG91U - Agenti,

mediatori e periti

assicurativi, promotori

e agenti finanziari e

mediatori creditizi

Apposito fattore correttivo da applicare, per il

periodo d’imposta 2009, alla variabile “Dimensione

del portafoglio prodotti”

17

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi specifici per la crisi

UM04U - Farmacie

Un particolare procedimento per tener conto della

riduzione dei ricavi dovuta alla completa

liberalizzazione del prezzo di vendita di medicinali

non soggetti a prescrizione medica (SOP e

automedicazione/OTC)

18

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi specifici per la crisi

UG44U – Alberghi e

affittacamere

Un correttivo riferito alla variabile “Altri costi per

servizi” al netto delle “Spese per manutenzione,

riparazione, ammodernamento e trasformazione

relative agli immobili”

19

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi specifici per la crisi

UG68U – Trasporto

merci su strada

Due correttivi specifici per la crisi relativi al credito

d’imposta per caro petrolio e al familiare che svolge

esclusivamente attività di segreteria

20

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi specifici per la crisi

VK21U – Studi

odontoiatrici

Un particolare procedimento per tener conto

dell’accordo, siglato in data 28 luglio 2008, tra il

Ministero del Lavoro, della Salute e delle Politiche

Sociali e le Organizzazioni di Categoria per il progetto

“Odontoiatria Sociale”

Correttivo per prestazioni di odontoiatria sociale - barrare la casella

21

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi specifici per la crisi

Studi di Settore dei

professionisti con

modello a

prestazioni

Un particolare procedimento per tener conto

del problema della ritardata percezione dei

compensi da parte dei professionisti a fronte

delle prestazioni rese

RISULTATI ANALISI SUI DATI 2008: MAGGIOR LIVELLO DI NON CONGRUITA’

AL CRESCERE DELLA PERCENTUALE DI INCARICHI CON SALDO/ACCONTO

22

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi congiunturali di settore

Banca Dati

SDS

2005

Banca Dati Banca Dati

SDS

SDS

2007

2006

Conto Economico

2005-2009

Correttivo congiunturale

di

Settore

Banca Dati

SDS

2008

PROMETEIA

e

COMUNICAZIONI ANNUALI

IVA

Proiezione

SDS

2009

STUDI DI

SETTORE

INTERESSATI

Individuati attraverso le Comunicazioni

Annuali IVA

OBIETTIVO

Adattamento della funzione di regressione

rispetto alla contrazione dei margini e al minor

utilizzo degli impianti

MODALITÀ

APPLICATIVE

Introduzione di un fattore di correzione applicato

al ricavo teorico per singolo modello

organizzativo

MODALITÀ DI

ACCESSO

Tutti i soggetti non congrui

I correttivi sono stati previsti per 147 settori.

23

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi congiunturali di settore

Previsioni Assintel

-4,5% nel 2009 rispetto al 2008

l’Associazione Nazionale delle

Imprese ICT

-7,7% nel primo trimestre 2010

24

ICorrettivi

risultati degli

Studi di Settore

2008

congiunturali

di settore

Studio di Settore UG66U (Informatica) - Descrizione Cluster

Cluster 1 - Realizzazione di software E.R.P.

Cluster 2 - Outsourcing informatico

Cluster 3 - Consulenza per la progettazione/riprogettazione del sistema informativo

Cluster 4 - Imprese di grandi dimensioni

Cluster 5 - Imprese che erogano corsi di formazione

Cluster 6 - Realizzazione di software per il comparto editoriale

Cluster 7 - Software house di medio-grandi dimensioni

Cluster 8 - Centri di elaborazione dati di medie dimensioni

Cluster 9 - Realizzazione di software per il comparto sanitario

Cluster 10 - Realizzazione di software per il comparto finanziario

Cluster 11 - Software house di piccole dimensioni specializzate nello sviluppo e personalizzazione

di software applicativi

Cluster 12 - Installazione, manutenzione e riparazione di hardware informatico

Cluster 13 - Manutenzione di macchine per ufficio

Cluster 14 - Centri elaborazione dati di piccole dimensioni

Cluster 15 - Elaborazioni grafiche svolte con l'ausilio di mezzi informatici

Cluster 16 - Manutenzione e riparazione di Personal Computer con commercializzazione di

hardware informatico

Cluster 17 - Acquisizione ed elaborazione di dati non contabili

Cluster 18 - Centri elaborazione dati di grandi dimensioni

Cluster 19 - Gestione di banche dati

Cluster 20 - Realizzazione di software per le società manifatturiere

Cluster 21 - Realizzazione di software per la Pubblica Amministrazione

Cluster 22 - Realizzazione di software per il datawarehousing

Cluster 23 - Centri specializzati nella manutenzione, riparazione e vendita di hardware informatico

di medio-grandi dimensioni

Cluster 24 - Internet Service Provider e servizi di connettività

Variazione ricavi 2009

Correttivo

-6,7%

-0,0367

-5,3%

-0,0399

-9,1%

-0,0228

-8,0%

-0,0226

-10,3%

-0,0371

-7,5%

-0,0290

-6,7%

-0,0130

-2,3%

-0,0350

-0,8%

-0,0335

-6,7%

-0,0263

-4,1%

-9,1%

-7,4%

-3,4%

-4,8%

-0,0124

-0,0217

-0,0138

-0,0281

-0,0206

-9,8%

-6,4%

-0,8%

0,0%

-12,5%

-8,6%

-5,2%

-0,0221

-0,0257

-0,0378

-0,0159

-0,0334

-0,0274

-0,0192

-1,6%

-2,8%

-0,0165

-0,0405

25

ICorrettivi

risultati degli

di Settore

perStudi

la Crisi

2009 2008

Correttivi

Correttivicongiunturali

congiunturaliindividuali

di settore

Studi Non Evoluti

per il P.I. 2009

Correttivi

Individuali già

in applicazione

per il p.i. 2008

Studi Evoluti

per il P.I. 2009

Nuovi

Correttivi

Individuali

per il p.i. 2009

STUDI DI SETTORE

INTERESSATI

Tutti gli Studi di Settore

OBIETTIVO

Adattamento della funzione di ricavo in

presenza di una situazione di crisi a livello

individuale (contrazione dei ricavi/compensi )

MODALITÀ

APPLICATIVE

I coefficienti congiunturali strutturali

(cluster) e territoriali agiscono in funzione del

grado di crisi riferibile al singolo soggetto

MODALITÀ DI

ACCESSO

Accedono al correttivo i soggetti non congrui

che presentano una riduzione dei

ricavi dichiarati

26

Correttivi per la Crisi 2009

Correttivi congiunturali settoriali e individuali

CRISI

RIGIDITÀ DEI FATTORI PRODUTTIVI

SENSIBILE RIDUZIONE DEI RICAVI

INVARIABILITÀ DEI COSTI FISSI

SOVRASTIMA DEI RICAVI TEORICI

SULLA BASE DEI COSTI DI GESTIONE

CORRETTIVO CONGIUNTURALE

27

Lo studio UG69U su base regionale

Lo studio di settore

UG69U

relativo alle COSTRUZIONI

rappresenta

il primo studio di settore

ELABORATO SU BASE REGIONALE

28

Lo studio

UG69U

su base regionale

I gruppi

omogenei

I gruppi omogenei sono stati definiti su

BASE NAZIONALE

Sulla base dei dati strutturali sono stati

individuati

23 GRUPPI OMOGENEI

29

Lo studio

UG69U

su base

regionale

I gruppi

omogenei

regionali

I 23 GRUPPI OMOGENEI

individuati sono stati segmentati

e analizzati

SU BASE REGIONALE

30

Lo studio

UG69U

su base

Le funzioni

regionali

di regionale

ricavo

Le funzioni di ricavo sono state

definite per ogni gruppo

omogeneo e per ciascuna regione

La funzione di ricavo individua la

relazione tra il ricavo e i dati contabili e

strutturali delle imprese

31

Lo studio

UG69U

su base

Le funzioni

regionali

di regionale

ricavo

Complessivamente sono state definite

408 funzioni regionali di ricavo

32

Lo studio UM05U su base regionale

Lo studio di settore UM05U

Commercio al dettaglio di

abbigliamento e calzature

IL SECONDO STUDIO DI SETTORE

ELABORATO SU BASE REGIONALE

In evoluzione nel 2010

33

Lo studio UM05U su base regionale

Le principali novità dell’evoluzione 2010:

Uno studio per ogni regione per rappresentare in modo

migliore le specificità territoriali;

Analisi delle aree gravitazionali per misurare gli effetti

degli OUTLET sui ricarichi applicati dalle imprese del

settore (nelle nuove funzioni di ricavo regionali sarà

presente un differenziale in funzione della distanza,

misurata come tempo di percorrenza, dagli OUTLET);

Territorialità sul livello degli affitti degli immobili

commerciali;

Utilizzo nella funzione dei ricavi delle informazioni

relative alle vendite di fine stagione, alle vendite

promozionali, alle vendite a stock.

34

Le nuove

territorialità

La territorialità

Nella definizione della funzione di ricavo

sono state utilizzate tre diverse

territorialità:

Il Livello delle quotazioni

immobiliari

Il Livello delle retribuzioni

Il Livello di reddito disponibile per

abitante

35

Le nuove

territorialità

La territorialità

Il livello delle quotazioni immobiliari

rappresenta uno strumento in grado di

cogliere le diversità del contesto economico

in cui operano le imprese del settore

immobiliare

I dati utilizzati provengono

dall’Osservatorio sul Mercato Immobiliare

(OMI) riferiti all’anno 2007

36

Le nuove

territorialità

La territorialità

A partire dai dati OMI è stato individuato, per

ogni comune, il prezzo di riferimento delle

quotazioni per ogni tipologia di immobile

Il livello delle quotazioni immobiliari

a livello comunale è stato individuato con

un’Analisi in Componenti Principali sui prezzi

di riferimento delle quotazioni per ogni

tipologia di immobile

37

Le nuove

territorialità

La territorialità

Il livello delle retribuzioni

permette di esaminare gli effetti della

collocazione territoriale delle imprese

sulla base dei livelli retributivi per settore,

provincia e classe di abitanti del comune

Il livello delle retribuzioni

è stato definito sulla base delle

informazioni raccolte con i modelli

Studi di Settore

38

Le nuove

territorialità

La territorialità

Il livello di reddito permette di

esaminare gli effetti della collocazione

territoriale delle imprese sulla base dei

livelli di reddito disponibile per

abitante

E’ stato definito sulla base dei dati ANCITEL

39

Le nuove

territorialità

La territorialità

L’obiettivo è la differenziazione

del territorio nazionale sulla base

del livello di reddito disponibile

per comune, provincia, regione e

area territoriale

40

SociLaamministratori

territorialità

Negli Studi di Settore 2009,

il contributo dei soci

amministratori sarà misurato,

in maniera omogenea,

sulla base della percentuale

di lavoro indicata nel quadro A

41

SociLaamministratori

territorialità

42

SociLaamministratori

territorialità

43

La territorialità

Esempio Studio di Settore: UD20U - Meccanica leggera

Contrazione dei ricavi del 51%

Dati dichiarati per il periodo d'imposta 2009

RICAVI

Costo del venduto

Costo per la produzione di servizi

Spese per acquisti di servizi

Altri costi per servizi

VALORE AGGIUNTO

Spese per lavoro dipendente

MARGINE OPERATIVO LORDO

QUADRO X

Ric avi dic hiarati ai fini della c ongruità relativi al periodo d'imposta 2007

Ric avi dic hiarati ai fini della c ongruità relativi al periodo d'imposta 2008

54.889

0

223

4.869

1.171

48.626

15.793

32.833

111.939

83.704

Applicazione dello studio di settore

Cluster di appartenenza

20 - Imprese terziste

monocommittenti

Risultati dell'applicazione dell'analisi della congruità e della normalità economica

Ricavo puntuale da congruità e normalità economica

Ricavo minimo da congruità e normalità economica

71.559

61.129

Applicazione dei correttivi riferiti alla crisi economica 2009

Correttivo congiunturale di settore

Correttivo congiunturale individuale

7.206

17.123

Risultati dell'applicazione dell'analisi della congruità, della normalità economica e

dei correttivi per la crisi

Ricavo puntuale

Ricavo minimo

47.230

36.800

44

Studio di Settore: UG69U - Costruzioni

LaEsempio

territorialità

Regione Emilia Romagna

Contrazione dei ricavi del 19%

Dati dichiarati per il periodo d'imposta 2009

RICAVI

Costo del venduto

Costo per la produzione di servizi

Spese per acquisti di servizi

Altri costi per servizi

VALORE AGGIUNTO

Spese per lavoro dipendente

MARGINE OPERATIVO LORDO

QUADRO X

Ric avi dic hiarati ai fini della c ongruità relativi al periodo d'imposta 2007

Ric avi dic hiarati ai fini della c ongruità relativi al periodo d'imposta 2008

438.860

0

220.492

14.632

19.523

184.213

88.782

95.431

455.938

540.948

Applicazione dello studio di settore

3 - Imprese che operano

Cluster di appartenenza

in appalto nell'ambito

della riqualificazione e

recupero

Risultati dell'applicazione dell'analisi della congruità e della normalità

Ricavo puntuale da congruità e normalità economica

454.782

Ricavo minimo da congruità e normalità economica

449.524

Applicazione dei correttivi riferiti alla crisi economica 2009

Correttivo congiunturale di settore

13.734

Correttivo congiunturale individuale

6.359

Risultati dell'applicazione dell'analisi della congruità, della normalità economica

e dei correttivi per la crisi

Ricavo puntuale

434.689

429.431

Ricavo minimo

45

La territorialità

Esempio Studio di Settore: UG68U - Trasporto merci su strada

Contrazione dei ricavi del 20%

Dati dichiarati per il periodo d'imposta 2009

RICAVI

Costo del venduto

Costo per la produzione di servizi

Spese per acquisti di servizi

Altri costi per servizi

VALORE AGGIUNTO

Spese per lavoro dipendente

MARGINE OPERATIVO LORDO

QUADRO X

Ric avi dic hiarati ai fini della c ongruità relativi al periodo d'imposta 2007

Ric avi dic hiarati ai fini della c ongruità relativi al periodo d'imposta 2008

66.269

0

27.481

2.000

6.386

30.402

0

30.402

71.262

82.382

Applicazione dello studio di settore

2 - Imprese di trasporto di

Cluster di appartenenza

prodotti agricoli, di

piccole dimensioni, con

veicoli di oltre 11,5 t

Risultati dell'applicazione dell'analisi della congruità e della normalità

Ricavo puntuale da congruità e normalità economica

Ricavo minimo da congruità e normalità economica

Applicazione dei correttivi riferiti alla crisi economica 2009

Correttivo congiunturale di settore

Correttivo congiunturale individuale

68.474

63.510

1.369

4.472

Risultati dell'applicazione dell'analisi della congruità, della normalità economica

e dei correttivi per la crisi

Ricavo puntuale

Ricavo minimo

62.633

57.669

46