COMMISSIONE STUDI ENTI NON COMMERCIALI

ORDINE COMMERCIALISTI DI VITERBO

L’amministrazione di una ASD: Emilio

Corteselli-Dottore Commercialista-Revisore dei

Conti-Docente incaricato di Economia delle

aziende pubbliche presso la Facoltà di Scienze

Politiche di Viterbo - Presidente Commissione

Studi Enti non Commerciali ODCEC di Viterbo

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

PIANO DELLA RELAZIONE

A)INTRODUZIONE

B)ALCUNI ADEMPIMENTI BUROCRATICI

PER GESTIRE UNA ASD

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)INTRODUZIONE

Con lo sviluppo del “terzo settore” nel corso degli

anni ‘90 sono state emanate delle leggi di grande

interesse che saranno oggetto di questa riflessione :

il decreto legislativo sugli enti non commerciali e le

ONLUS

(Dlgs.

460/97)

;

la

legge

sull’associazionismo di promozione sociale (L.

383/00); la circolare sul trattamento fiscale delle

attività (circolare 12 maggio 1998 n° 124/E); lo

art.30 del dl 185/2008; art.4 del dpr 633/72; art.148

TUIR.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Dlgs. 460/97

PRINCIPIO DELLA FORMA

Art. 1. - Qualificazione degli enti e determinazione dei

criteri per individuarne l'oggetto esclusivo o principale di

attività .

“ L'oggetto esclusivo o principale dell'ente residente è

determinato in base alla legge, all'atto costitutivo o allo

statuto, se esistenti in forma di atto pubblico o di

scrittura privata autenticata o registrata”.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

Dlgs. 460/97

PRINCIPIO DELLA CONTABILITA’

SEPARATA

Art. 3. - Determinazione dei redditi e

contabilità separata.

" Per l'attività commerciale esercitata gli

enti non commerciali hanno l'obbligo di

tenere la contabilità separata”.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Dlgs. 460/97-art 3-che cosa si intende per contabilità separata

Gli Enti non Commerciali, limitatamente alle attività commerciali

esercitate , sono considerate soggetti passivi dell’IRES e dell’IVA.

Tali obblighi sorgono unicamente con riferimento alle attività

commerciali eventualmente esercitate e svolte in via

secondaria e non principale rispetto ai compiti istituzionali

fissati nell’atto costitutivo dell’ente; per quanto riguarda le

attività istituzionali esiste un obbligo di tenuta delle scritture

contabili funzionali alla elaborazione del rendiconto.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Dlgs. 460/97-art 3-che cosa si intende per contabilità separata

Infatti in caso di svolgimento anche di attività commerciali è

necessario determinare in modo analitico i componenti positivi e

negativi di reddito di cui all‘art.109 del TUIR. Non è chiaro cosa

si possa intendere per contabilità separata, ovvero se sia

necessario l’impianto di una vera e propria contabilità

separata ovvero scritture separate nel contesto di libri

onnicomprensivi.

La finalità è comunque quella che il Fisco possa svolgere

un’opera di accertamento analitico sulla gestione commerciale

dell’ente senza che sia necessario accedere a scritture ulteriori

rispetto alla contabilità separata.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

Dlgs. 460/97-art 3-che cosa si intende per contabilità separata

Pertanto si prospettano le seguenti ipotesi.

IPOTESI 1.Vengono tenute due separate contabilità (es. art.36 dpr 633/72) per

l’attività commerciale e quella istituzionale.

IPOTESI 2.È tenuta un’unica contabilità per l’attività commerciale e quella istituzionale

con appositi accorgimenti che evidenzino i fatti istituzionali (es. colonne speciali, colori

distinti ).

IPOTESI 3.È tenuta la contabilità solamente con riferimento all’attività

commerciale, mentre quella istituzionale è rendicontata in prospetti non fiscali e “liberi”

da formalismi. In questo caso si pone il problema di come registrare nella contabilità

commerciale fatti “promiscui” (acquisti e pagamenti), la Ris.9/406 del 5-3-79 ha

precisato che “per le voci di costo congiuntamente imputabili ai due tipi di attività deve

necessariamente operarsi un criterio proporzionale di imputazione che non assurge,

tuttavia, a criterio generale ( di cui all’art.109 c.2 Tuir), ma opera esclusivamente per la

determinazione della parte di costo che deve essere attribuita alla parte commerciale.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Dlgs. 460/97

PRINCIPIO DELLA DETASSAZIONE DELLA ATTIVITA’

ISTITUZIONALE

Art. 5. - Enti di tipo associativo .

" Per le associazioni politiche, sindacali e di categoria,

religiose, assistenziali, culturali, sportive dilettantistiche,

di promozione sociale e di formazione extra-scolastica

della persona, non si considerano commerciali

le attività svolte in diretta attuazione degli

scopi

istituzionali,

effettuate

verso

pagamento di corrispettivi specifici nei

confronti degli iscritti“.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Dlgs. 460/97-prosegue art. 5

“Le disposizioni di cui ai commi 3, 4-bis, 4-ter e 4-quater (detassazione ndr) si

applicano a condizione che le associazioni interessate si conformino alle seguenti

clausole, da inserire

nei relativi atti costitutivi o statuti redatti nella forma dell'atto pubblico o della

scrittura privata autenticata o registrata:

a) divieto di distribuire anche in modo indiretto, utili o avanzi di gestione;

b) obbligo di devolvere il patrimonio dell'ente, in caso di suo scioglimento per

qualunque causa, ad altra associazione con finalità analoghe;

c) disciplina uniforme del rapporto associativo;

d) obbligo di redigere e di approvare annualmente un rendiconto economico e

finanziario;

e) eleggibilità libera degli organi amministrativi;

f) intrasmissibilità della quota o contributo associativo”.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

MODELLO EAS

SOGGETTI INTERESSATI ALLA PRESENTAZIONE

DEL MODELLO

Il modello doveva essere presentato sia dagli enti già

costituiti alla data di entrata in vigore del d.l. n. 185

del 2008 (ossia il 29 novembre 2008) sia da quelli

costituitisi successivamente a tale data.

Non erano tenuti alla presentazione del modello le

organizzazioni di volontariato iscritte nei registri

regionali di cui all’articolo 6 della legge 11 agosto

1991, n. 266, che non svolgono attività commerciali

diverse da quelle marginali individuate con decreto

del Ministro delle finanze 25 maggio 1995.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

MODELLO EAS

SOGGETTI INTERESSATI ALLA PRESENTAZIONE DEL MODELLO

Erano parimenti esonerati dalla presentazione del

modello le associazioni pro-loco che hanno optano

per l’applicazione delle norme di cui alla legge 16

dicembre 1991, n. 398, e gli enti associativi

dilettantistici iscritti nel registro del Comitato

olimpico nazionale italiano (CONI) che non svolgono

attività

commerciali.

L’onere della trasmissione doveva essere assolto

anche dalle società sportive dilettantistiche di cui

all’articolo 90 della legge 27 dicembre 2002, n. 289.

.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

MODELLO EAS

• Scadenza:16 dicembre 2009: per tutti gli Enti Associativi già

costituiti alla data del 29 novembre 2008; per gli enti che si

costituitiranno successivamente la scadenza è quella di 30 gg

dalla data di costituzione.

•

.

•

.

•

.

•

Modalità: invio telematico (direttamente dall'Ente o tramite intermediario

autorizzato).

Riferimento: DL 185/08, articolo 30; Circolare 12/E del 2009.

Periodicità: si presenta una tantum e solo in caso di variazioni entro il 31

marzo dell'anno successivo a cui si riferisce la modifica.

Effetti: trasmissione obbligatoria per continuare a fruire delle agevolazioni

fiscali.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Dlgs 460/97

Art. 6. - Perdita della qualifica di ente non commerciale

“ Indipendentemente dalle previsioni statutarie, l'ente perde la

qualifica di ente non commerciale qualora eserciti prevalentemente

attività commerciale per un intero periodo d'imposta… Ai fini della

qualificazione commerciale dell'ente si tiene conto anche dei seguenti

parametri…prevalenza dei ricavi derivanti da attività commerciali

rispetto al valore normale delle cessioni o prestazioni afferenti le

attività istituzionali…. “.

Il mutamento di qualifica opera a partire dal periodo d'imposta in

cui vengono meno le condizioni che legittimano le agevolazioni e

comporta l'obbligo di …(assoggettare a tassazione tutti i

proventi di qualsiasi forma ndr) . (cfr anche art 90 l.289/02 e circ.

21/e/03).

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Testo unico delle imposte sui redditi [Testo post

riforma 2004]

Art. 148. - Enti di tipo associativo

Non è considerata commerciale l'attività svolta nei

confronti degli associati o partecipanti, in conformità

alle finalità istituzionali, dalle associazioni, dai consorzi

e dagli altri enti non commerciali di tipo associativo. Le

somme versate dagli associati o partecipanti a titolo di

quote o contributi associativi non concorrono a formare il

reddito complessivo.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI NORMATIVI

Testo unico delle imposte sui redditi [Testo

post riforma 2004] art. 148. Enti di tipo

associativo

La disposizione del comma 3 (detassazione

ndr)non si applica:

……………………………….;

2- per le somministrazioni di pasti;

…………………………….

“

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

• Circolare Ministeriale - Ministero delle

Finanze - Dipartimento Entrate - 12 maggio

1998, n. 124/E "Decreto legislativo 4 dicembre

1997, n. 460. Sezione I. Modifiche alla disciplina

degli enti non commerciali in materia di imposte

sui redditi e di imposta sul valore aggiunto"

• (Pubblicato in G.U. 27 maggio 1998, n. 127,

S.O)

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

• Circolare Ministeriale - Ministero delle

Finanze - Dipartimento Entrate - 12

maggio 1998, n. 124/E "Decreto

legislativo 4 dicembre 1997, n. 460. La

norma reca in sostanza una presunzione

di

commercialità

per

le

seguenti

prestazioni:

• ……….. somministrazione di pasti;……

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

somministrazione di alimenti e bevande

• Per le associazioni di promozione sociale (APScfr L. 383/00 )le cui finalità assistenziali siano

riconosciute dal Ministero dell'Interno (ad

esempio, ACLI e CSI): non costituisce attività

commerciale, sia ai fini IVA che delle imposte

dirette, la somministrazione di alimenti e

bevande nel bar interno (o similari), purché

complementari a quelle svolte in diretta

attuazione degli scopi istituzionali.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

Conclusione: la somministrazione di

alimenti e bevande (es. bar

riservato ai soci) è da considerarsi

sempre una attività commerciale

con ciò che ne consegue ai fini

fiscali, tranne i casi di esclusione

specificatamente previsti dalla

normativa.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI-18

L’ I.V.A. - Imposta sul Valore Aggiunto

(cfr art 4 dpr 633/72)

Gli enti non commerciali sono soggetti

passivi d’imposta ai fini Iva solo per le

cessioni di beni e le prestazioni di servizi

effettuate nell’esercizio di attività

commerciali o agricole.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

L’ I.V.A. - Imposta sul Valore Aggiunto (cfr art 4 dpr 633/72)

Sono in ogni caso considerate commerciali le seguenti attività:

• cessione di beni nuovi prodotti per la vendita;

• erogazione di acqua, gas, energia elettrica e vapore;

• gestione di fiere ed esposizioni a carattere commerciale;

• gestione di spacci aziendali, gestione di mense e somministrazione di

pasti;

• trasporto e deposito (merci e persone);

• organizzazione di viaggi e soggiorni turistici;

• prestazioni alberghiere o di alloggio;

• servizi portuali e aeroportuali;

• pubblicità commerciale;

• telecomunicazioni e radiodiffusioni circolari.

Per l’attività commerciale, l’IVA si determina nei modi ordinari, con possibilità di

detrarre l’imposta sugli acquisti, solo se contabilmente separata dall’attività

istituzionale.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

Regime speciale Iva della Legge n. 398/91 per le ASD e SSD

.

•

•

•

Per i soggetti ammessi a tale regime, l’Iva si determina forfetariamente.

All’Iva incassata sui corrispettivi relativi alle attività commerciali, si

applicano le seguenti detrazioni forfetarie:

prestazioni di sponsorizzazione10%;

cessioni/concessioni di diritti di ripresa televisiva e di trasmissione

radiofonica 33,33%;

proventi commerciali generici (vendita di biglietti, prestazioni pubblicitarie,

ecc.)

50%.

L’Iva a debito deve essere versata trimestralmente mediante delega unica

di pagamento (modello F24), entro il giorno sedici del secondo mese

successivo al trimestre di riferimento, con possibilità di utilizzare in

compensazione eventuali crediti provenienti dalle dichiarazioni dei redditi o

IVA o dei sostituti d’imposta.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

A)RIFERIMENTI

NORMATIVI

• Per l’attività commerciale, l’IVA si

determina nei modi ordinari, con possibilità

di detrarre l’imposta sugli acquisti, solo se

contabilmente

separata

dall’attività

istituzionale.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRTICI PER LA GESTIONE DI UNA ASD

ESENZIONI D'IMPOSTA

La pubblicità negli impianti sportivi è esente dall'imposta di

affissione

Le A.S.D. godono di una specifica esenzione che riguarda

l'imposta per la cartellonistica pubblicitaria all'interno di

impianti sportivi. Alla luce della previsione normativa che ha

istituito l'agevolazione, infatti, le associazioni e le società

sportive dilettantistiche non devono adempiere al versamento

della normale imposta sulla pubblicità per l'affissione di

cartelloni o altri supporti pubblicitari, se collocati all'interno

di palestre, piscine o campi sportivi con capienza certificata

non superiore ai 3.000 spettatori.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

REGISTRO DELLE IMPRESE

Le A.S.D. e l'iscrizione al R.E.A. E' questo un argomento a cui i dirigenti sportivi (ma spesso anche gli stessi

consulenti...)

non prestano adeguata attenzione. Si trascura il fatto che anche sulle A.S.D. può ricadere l'obbligo di denuncia presso il

Registro delle Imprese. Dal 1993, infatti, attraverso la Legge n. 580, è stato istituito il R.E.A., Repertorio Economico

Amministrativo, sezione speciale del Registro Imprese, con lo scopo di raccogliere tutte quelle notizie aventi carattere

economico, statistico e amministrativo di quei soggetti collettivi, non iscritti nelle sezioni ordinarie del Registro delle

Imprese che esercitano , in modo sussidiario e non prevalente, un'attività economica di natura commerciale. A

precisare

ancor meglio i contorni di una simile disposizione è intervenuta la circolare n. 3407/C, datata 9 gennaio 1997,

del Ministero dell'Industria, commercio ed artigianato, che ha individuato i soggetti che devono obbligatoriamente

essere iscritti. La circolare, infatti, precisa che "i soli soggetti iscrivibili, in quanto tali, nel REA siano rappresentati da

tutte quelle forme di esercizio collettivo di attività economiche di natura commerciale e/o agricola che si collocano in

una dimensione di sussidiarietà rispetto l'oggetto principale di natura ideale, culturale, ricreativa, ecc. del soggetto

stesso

(ad esempio gli enti pubblici non economici, le associazioni riconosciute e non (comprese le associazioni di categoria,

i partiti politici e i sindacati , le fondazioni, i comitati, gli organismi re ligiosi"). Quindi, in estrema sintesi, possiamo

affermare che anche le associazioni sportive dilettantistiche, così come per tanti altri enti non commerciali, che, pur

esercitando un'attività economica commerciale, non abbiano tuttavia per oggetto esclusivo o principale l'esercizio di

un'impresa, devono iscriversi nel Repertorio economico e amministrativo (REA). Al contrario ribadiamo che l'obbligo

dell'iscrizione al Rea non sussiste per le associazioni che realizzino esclusivamente attività istituzionale, per le quali è

previsto l'utilizzo del solo numero di codice fiscale. Teniamo, invece, a precisare, infine, che le Associazioni Sportive

Dilettantistiche, devono provvedere alla suddetta iscrizione alla Camera di Commercio, non contestualmente all'atto

in cui, apprestandosi a svolgere, per qualsiasi finalità, attività di natura commerciale, richiedono l'attribuzione del

numero di Partita Iva (secondo le modalità previste dalle leggi vigenti), bensì entro trenta giorni dal momento in cui l

la A.S.D. ha posto in essere efficacemente il primo atto di rilevanza commerciale.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

DETRAZIONI FISCALI

Lo sport dei figli può essere detratto dai redditi. E' in

vigore dal gennaio 2007 la previsione normativa con cui

le spese di iscrizione e/o abbonamento ad attività

sportive dilettantistiche per ragazzi di età compresa tra 5

e 18 anni sono detraibili dalle imposte sui redditi. La

disposizione stabilisce una detrazione del 19% per le

spese sostenute nell'anno fiscale di competenza; nello

specifico è necessario indicare nella propria dichiarazione

le spese sostenute, per un importo per ciascun figlio non

superiore a euro 210, sostenute per l'iscrizione annuale e

l'abbonamento ad associazioni sportive, palestre, piscine

ed altre strutture ed impianti sportivi destinati alla

pratica sportiva dilettantistica.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

LE

ASSOCIAZIONI

SPORTIVE

Lo sport dilettantistico viene svolto da società di capitali,

cooperative e associazioni senza scopo di lucro con e senza

personalità giuridica. La maggior parte di queste ultime sono

costituite sotto la forma di associazione sportiva priva di

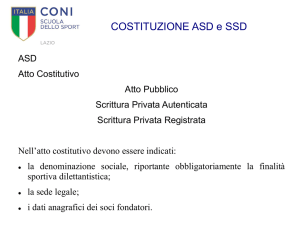

personalità giuridica, disciplinata dagli artt. 36 e ss. del codice

civile.

Ciascuna associazione prende vita attraverso l'adozione di un

verbale di costituzione sottoscritto dai soci fondatori, senza

formalità obbligatorie, sottoforma di scrittura privata. Inoltre, è

obbligatorio per le associazioni prive di personalità giuridica,

approvare lo statuto sociale nel rispetto delle norme vigenti al

momento

della

sua

sottoscrizione.

E', infine, consigliabile provvedere a registrare l’atto costitutivo

e lo statuto presso l'Ufficio di Registro previo versamento

dell'imposta di registro in misura fissa (€ 168,00) e delle

imposte di bollo (€ 14,62 ogni quattro facciate).

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

IL CODICE FISCALE E LA PARTITA IVA

Tutte le associazioni devono, come atto successivo alla loro

costituzione, presentare entro 30 giorni, apposita richiesta per

l'attribuzione del rispettivo numero di codice fiscale. Tale richiesta è

obbligatoria e va presentata all'Agenzia delle Entrate competente

per territorio, utilizzando l'apposito modello (AA7/10) sottoscritto

dal

rappresentante

legale

dell'associazione.

Le associazioni che intendono svolgere anche operazioni di natura

commerciale dovranno richiedere l'attribuzione del numero di

partita IVA, che potrà avvenire sia contestualmente alla richiesta del

codice

fiscale

sia

successivamente.

E' opportuno, infine, ricordare che ogni successiva variazione dei

dati relativi alla denominazione, alla sede legale ed al legale

rappresentante dovrà essere comunicata all'Agenzia delle Entrate

con le stesse modalità richieste in sede d'attribuzione.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

LA NATURA FISCALE

Le associazioni ed i circoli, dal punto di vista fiscale, sono definiti

enti non commerciali di tipo associativo (ENC), ossia enti che non

hanno per oggetto esclusivo o principale l'esercizio di attività

commerciali. Caratteristica degli "enti non commerciali" è che non

tutte le loro entrate finanziarie sono rilevanti fiscalmente e quindi

come

tali

soggette

ad

imposta.

Le associazioni (ed i circoli) regolarmente affiliati ad un Ente di

promozione sportiva (quale è l'UISP), possono essere, inoltre,

considerati associazioni "fiscalmente privilegiate" poiché oltre a

godere delle agevolazioni proprie degli enti non commerciali,

possono usufruire delle ulteriori norme di favore previste per le

Associazioni di Promozione Sociale (A.P.S.) e per le Associazioni

Sportive Dilettantistiche (A.S.D.) a condizione che i loro statuti

rispettino i requisiti richiesti dalle leggi.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

TORNEI E MANIFESTAZIONI SPORTIVE

Capita spesso di trovare, al momento di partecipare a tornei o manifestazioni

sportive, organizzatori

che fanno sottoscrivere ai partecipanti dichiarazioni

liberatorie: e' pacifico che tali documenti siano predisposti con l'intenzione di

declinare eventuali responsabilità in ordine a danni che dovessero occorrere a soci o

a

terzi

durante

la

gara.

Non si può far a meno di ribadire che simili documenti sono del tutto inefficaci in

virtù del combinato disposto dell'art. 5 e dell'art. 1229 del Codice civile. La prima

norma, infatti, sancisce il divieto di atti di disposizione del proprio corpo quando

questi importino una diminuzione permanente dell'integrità fisica: in altri termini, lo

stesso ordinamento giuridico stabilisce che neppure lo stesso titolare possa disporre

di beni indisponibili quali il proprio corpo e la sua integrità o incolumità: a maggior

ragione, quindi, una tale facoltà è preclusa ad un terzo (l'organizzatore di una

manifestazione,

ad

esempio).

L'art. 1229, infine, dispone la nullità delle clausole di esonero da responsabilità per

dolo o colpa grave del "debitore" (cioè l'organizzatore), nonchè per i casi in cui il

fatto dell'organizzatore o dei suoi diretti collaboratori costituisce violazione di

obblighi derivanti da norme di ordine pubblico. Tale principio è valido anche nel

campo della responsabilità extracontrattuale.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

SPONSORIZZAZIONI E DONAZIONI

Non è infrequente trovarsi nella situazione di dovere distinguere se ci si trovi di fronte

ad una donazione o ad una vera e propria sponsorizzazione: capita, infatti, che

durante l'organizzazione di una gara o un torneo, aziende, enti o privati sostengano la

realizzazione della manifestazione attraverso erogazioni di somme di denaro (a volte

anche assai modeste) e che l'organizzatore inserisca nel materiale di divulgazione il

logo

o

il

nome

della

ditta

sostenitrice.

In primo luogo è indispensabile distinguere tra donazione e pubblicità (o

sponsorizzazione): la prima è un'erogazione di denaro caratterizzata esclusivamente

da autentico spirito di liberalità (cioè senza pretesa, implicita o esplicita, di uno

scambio negoziale), presupposto, invece, specifico della pubblicità e della

sponsorizzazione, in cui a fronte di una erogazione economicamente rilevante ci si

aspetta

in

cambio

una

controprestazione.

In estrema sintesi, si realizza un contratto di sponsorizzazione quando:

* l'accordo ha natura onerosa, comunque sia denominato lo scambio economico;

* si realizzano prestazioni contrapposte tra lo sponsor ed il soggetto sponsorizzato;

*

lo

sponsor

ne

ricava

una

forma

di

pubblicità.

In tali ipotesi, l'associazione che riceve la sponsorizzazione diviene soggetto passivo

IVA

ed

è

tenuta

a

tutti

i

conseguenti

adempimenti

obbligatori.

Nei casi in cui effettivo sia lo spirito di gratuità, è sufficiente l'emissione di una

ricevuta su carta intestata provvista della relativa marca da bollo, qualora superi

l'importo di euro 77,47.

ELABORAZIONE STUDIO

CORTESELLI

COMMISSIONE STUDI ENTI NON COMMERCIALI

B)ADEMPIMENTI BUROCRATICI PER LA GESTIONE DI UNA

ASD

QUOTE ASSOCIATIVE

Il tema che di seguito trattiamo, richiederebbe un approfondimento sicuramente maggiore; per necessità di

redazione ci limitiamo ad accennare alle questioni, a nostro avviso, più rilevanti o più utili a chi è chiamato a gestire

una

A.S.D.

Il caso concreto, da cui prendiamo spunto, è quello relativo all'emissione delle ricevute rilasciate per "certificare"

l'adesione

annuale

e

il

pagamento

dell'iscrizione

all'attività

sportiva

annuale.

Premesso che, spesso, accade che entrambe le quote siano annotate in un'unica ricevuta senza distinzioni nella

descrizione,

ribadiamo

che

è

consigliabile

tenerle

distinte.

La prima, infatti, che non riveste una diretta rilevanza fiscale, certifica l'atto di effettiva adesione da parte del socio

dando così certezza formale e sostanziale al rapporto associativo: pertanto devono essere riportati, oltre

all'intestazione dell'A.S.D., almeno i dati anagrafici dell'associato, l'importo della quota, l'anno sociale di competenza

e la data del rilascio. Buona norma, inoltre, sarebbe predisporne duplice copia e archiviarla secondo un criterio

cronologico. La ragione di una tale formalità, risiede nel fatto che, per l'associazione, è di fondamentale importanza

essere in grado di individuare con certezza la composizione della base associativa e quindi di consentire, agli aventi

diritto, di prendere parte alle assemblee elettive, all'approvazione del rendiconto di gestione annuale e alle attività di

indirizzo

e

governo

dell'A.S.D.

Per quanto attiene, invece, alle ricevute rilasciate per l'iscrizione alle attività sportive annuali, ci troviamo di fronte

alla necessità di qualificarle dal punto di vista fiscale: in altri termini, è opportuno chiedersi se le quote che si

incassano rappresentino uno specifico corrispettivo a fronte di una prestazione e, in seconda battuta, se il soggetto

che paga la quota, sia un associato oppure non lo sia; infatti, a seconda dei casi, ci possiamo trovare nella situazione

di qualificare gli incassi come proventi di natura commerciale ovvero privi di rilevanza commerciale.

Facciamo specifico riferimento a quanto stabilito, per gli enti privati non commerciali di tipo associativo, dall'art. 148

del TUIR e dall'art. 4, commi 4 e 6, del D.P.R. 26 ottobre 1972 n. 633 . Si tratta di speciali previsioni che, previa la

sussistenza delle necessarie condizioni, escludono che alcune attività degli associati assumano carattere

commerciale: pertanto, pur non essendo sancito da nessuna normativa, è fortemente consigliabile predisporre una

ricevuta, per le attività svolte dagli associati e quindi "de-commercializzate", che preveda la denominazione

dell'associazione, la data, la numerazione progressiva, la descrizione dell'attività, l'importo riscosso ed i riferimenti

normativi

in

merito

alla

irrilevanza

fiscale

ai

fini

IRES

ed

IVA.

E' pacifico, infine, che l'A.S.D., qualora l'attività sia rivolta a non soci, sia tenuta ad emettere idoneo documento di

incasso ai fini fiscali e ad adempiere ai conseguenti obblighi contabili. associativa del proprio ente

ELABORAZIONE STUDIO

CORTESELLI