1. Che cosa si intende con il termine competenza?

In base al principio della competenza economica:

• i componenti positivi e negativi di reddito devono essere imputati solo ed esclusivamente al

periodo amministrativo cui afferiscono;

• i componenti positivi e negativi di reddito devono essere tra loro significativamente

correlati, cioè i costi accolti in bilancio devono essere stati sostenuti solo ed

esclusivamente per ottenere i correlati ricavi imputati all'esercizio.

Pertanto, i ricavi sono di competenza se generati durante il periodo amministrativo, cioè derivanti

da scambi contabilizzati in tale periodo; i costi sono di competenza se correlati ai ricavi, ovvero se

i fattori produttivi cui si riferiscono hanno fornito la propria utilità durante il periodo

amministrativo.

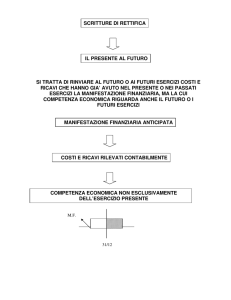

2. Il reddito di esercizio rappresenta una entrata monetaria?

No, la dinamica reddituale non è immediatamente correlabile alla dinamica finanziaria: il reddito di

esercizio è calcolato contrapponendo costi e ricavi determinati nel rispetto del principio di

competenza, ma tali valori possono non determinare entrate/uscite finanziarie (si pensi agli

ammortamenti e accantonamenti) oppure avere generato crediti/debiti non ancora incassati/pagati

(si pensi a una fattura emessa per la quale, alla chiusura dell’esercizio, non è ancora stato ricevuto

il pagamento a motivo della dilazione commerciale accordata). Quindi è possibile, per esempio, che

un’azienda rilevi un utile di esercizio, ma sia in situazione “critica” per quanto riguarda le

disponibilità liquide.

3. Che cosa sono il periodo amministrativo e l’esercizio?

L'intervallo temporale prescelto per verificare, sistematicamente e con regolarità, il risultato della

combinazione produttiva svolta dall'impresa è definito periodo amministrativo; esso ha durata

solitamente annuale e frequentemente, ma non obbligatoriamente, coincide con l’anno solare (1

gennaio-31 dicembre). Il termine esercizio, non di rado utilizzato come sinonimo di periodo

amministrativo, indica una combinazione di processi produttivi, tra loro economicamente correlati,

svolti durante il periodo amministrativo.

4. I valori che formano il bilancio di esercizio presentano il medesimo grado di

oggettività?

No, possiamo distinguere:

• valori "certi e incontrovertibili" detti quantità economiche, generati da operazioni di scambio

con soggetti esterni all’impresa;

• valori stimati, cioè stime di quantità economiche il cui valore sarà definito in un tempo

futuro; essi sono suscettibili di una successiva verifica;

• valori congetturati, che derivano dalla necessità di ripartire i valori relativi a processi che

interessano due o più esercizi al fine di imputarli al risultato dei diversi periodi. Le

congetture non sono suscettibili di una verifica ex-post, ma consentono solo la

formulazione di un giudizio di carattere generale sul loro grado di congruità.

La valutazione delle ultime due categorie di valori è inevitabilmente discrezionale.

Economia e organizzazione aziendale - Introduzione al governo delle imprese 2/ed

Fabio Antoldi

© 2012, The McGraw-Hill Companies srl

5. Che cosa sono risconti e ratei?

Un risconto è la quota parte di un costo o di un ricavo già contabilizzato, ma non interamente di

competenza e pertanto da rinviare, in parte, al futuro esercizio. Un rateo è un costo o ricavo non

ancora rilevato ma di competenza e pertanto da rilevare a integrazione dei valori che compongono

il bilancio.

6. Che cosa si intende per bilancio consolidato?

Il bilancio consolidato è un bilancio che espone la situazione patrimoniale-finanziaria, il risultato

economico e le variazioni nei conti di patrimonio netto di un gruppo di imprese viste come

un'unica entità economica.

7. Che cosa sono i mezzi propri?

Le risorse finanziarie rese disponibili all'azienda da parte dei soci (nel caso di un'azienda collettiva)

o da parte dell'imprenditore (nel caso di un'azienda individuale) o, infine, ottenute attraverso il

reinvestimento nell'azienda stessa di utili conseguiti e non distribuiti o non prelevati si definiscono

mezzi propri.

8. Che cosa sono gli ammortamenti?

Il processo di ammortamento effettua la ripartizione del valore di un’immobilizzazione (costo

comune a più esercizi) tra gli esercizi della sua vita utile economica. La quota di ammortamento

annua di ciascuna categoria di immobilizzazioni viene inserita tra i costi del conto economico, e

contemporaneamente, contribuisce al formarsi di un fondo ammortamento, posto a rettifica del

valore del bene cui si riferisce nello stato patrimoniale. Il valore contabile dell’immobilizzazione è

progressivamente ridotto da questo processo: in bilancio (attivo dello stato patrimoniale) compare

il valore contabile del bene al netto dell’ammortamento cumulato.

9. Come contribuiscono al calcolo del risultato economico le rimanenze di

magazzino?

I costi relativi all’acquisto dei beni non utilizzati e alla realizzazione dei prodotti finiti invenduti a

fine periodo non devono concorrere, nel rispetto del principio di competenza, alla formazione del

risultato economico dell’esercizio. Essi, tuttavia, sono stati rilevati dalle scritture di esercizio: ne

consegue che essi devono essere compensati da una rilevazione di segno opposto. Il valore delle

rimanenze finali rappresenta, pertanto, un componente positivo di reddito in quanto rettifica costi

sostenuti ma non di competenza e consente di rinviare tali costi all’esercizio successivo (“costi

sospesi”). Le rimanenze finali di un periodo coincidono con le rimanenze iniziali del periodo

successivo, nel quale indicano beni a disposizione del processo produttivo aziendale: sono un

componente negativo di reddito.

10. Quali valori sono contenuti nella tavola dello stato patrimoniale?

Lo stato patrimoniale esprime la consistenza e la composizione degli investimenti e delle fonti di

finanziamento dell’azienda alla data di chiusura dell’esercizio; è composta da due sezioni

contrapposte: attivo e passivo, di pari importo. Nella sezione attivo sono rappresentati gli

investimenti, cioè il valore dei beni che l’azienda ha a disposizione per lo svolgimento della propria

attività; nella sezione passivo sono rappresentati i finanziamenti con i quali l’azienda “copre” gli

investimenti effettuati. I valori contenuti nello stato patrimoniale sono grandezze fondo, che

esprimono l’ammontare di ogni voce alla data di chiusura del bilancio.

Economia e organizzazione aziendale - Introduzione al governo delle imprese 2/ed

Fabio Antoldi

© 2012, The McGraw-Hill Companies srl

Economia e organizzazione aziendale - Introduzione al governo delle imprese 2/ed

Fabio Antoldi

© 2012, The McGraw-Hill Companies srl