IMPOSTA COMUNALE SULLA PUBBLICITA’ E DIRITTO SULLE PUBBLICHE AFFISSIONI

Che cos’è

L’Imposta Comunale sulla Pubblicità è un tributo che grava sulla diffusione di

messaggi pubblicitari. Sono considerati messaggi pubblicitari tutti i messaggi diffusi

mediante insegne, tassabili ai sensi dell’art. 10 comma 1, lett. C della legge

28/12/2001, n. 448 -, cartelli, targhe, stendardi o qualsiasi altro mezzo diverso da

quello assoggettato al diritto sulle pubbliche affissioni. La tassazione avviene qualora i

messaggi siano esposti in luoghi pubblici o aperti al pubblico o che da tali luoghi siano

percepibili.

Il calcolo dell’imposta si determina in base alla superficie della minima figura piana

geometrica in cui è circoscritto il mezzo pubblicitario indipendentemente dal numero

dei messaggi in esso contenuti.

Le superfici inferiori a un metro quadrato, si arrotondano per eccesso al metro

quadrato e le frazioni di esso, oltre il primo, a mezzo metro quadrato; non si fa luogo

ad applicazione di imposta per superfici inferiori a 300 centimetri quadrati.

Per i mezzi pubblicitari aventi dimensioni volumetriche l’imposta è calcolata in base

alla superficie complessiva risultante dallo sviluppo del minimo solido geometrico in cui

può essere circoscritto il mezzo stesso.

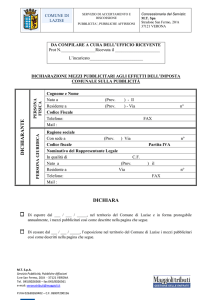

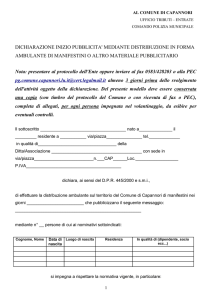

Prima di iniziare la pubblicità, previa autorizzazione e/o concessione da parte degli Enti

competenti, deve essere presentata apposita dichiarazione, con allegata attestazione

dell’avvenuto pagamento dell’imposta.

Il servizio delle pubbliche affissioni è inteso a garantire l’affissione, in appositi impianti

a ciò destinati, di manifesti di qualunque materiale costituiti, contenenti comunicazioni

aventi finalità istituzionali, sociali o comunque prive di rilevanza economica, ovvero di

messaggi diffusi nell’esercizio di attività economiche.

Il servizio pubblicità e pubbliche affissioni è appaltato a:

Abaco Spa

Via Risorgimento 91 – Casella Postale 84

31044 Montebelluna

Tel. 0423 601755 - Fax 0423 602900 - email: [email protected]

A chi rivolgersi

con recapito in loco presso:

cartoleria “Il cartolaio” di Cisotto Fabio

Via Piave 65 – località Falzè di Piave

31020 Sernaglia della Battaglia

Tel./Fax. 0438 903112

L’Imposta Comunale Sulla Pubblicità deve essere versata in via principale da colui

(soggetto passivo) che dispone a qualsiasi titolo del mezzo attraverso il quale il

messaggio pubblicitario viene diffuso. E’ solidamente obbligato al pagamento

Chi deve pagare dell’imposta colui che produce o vende la merce o fornisce i servizi oggetto della

pubblicità.

Il diritto sulle pubbliche affissioni deve esser pagato da coloro che richiedono il

servizio, e in solido, coloro nell’interesse dei quali il servizio stesso è richiesto

L’imposta di pubblicità permanente va pagata annualmente, in via anticipata, entro il

31 di gennaio sempre che non venga presentata denuncia di cessazione entro il

medesimo termine. Il termine per il pagamento dell’imposta può essere prorogato di

anno in anno a cura dell’Amministrazione Comunale.

Quando e come Il pagamento del diritto sulle pubbliche affissioni deve essere effettuato

pagare

contestualmente alla richiesta del servizio.

Nessuna affissione può avere luogo prima del pagamento dei diritti dovuti.

La soglia minima al di sotto della quale non è dovuto alcun versamento o alcun

rimborso dell’imposta è pari ad € 2,00

A seconda del tempo trascorso dalla scadenza al giorno del pagamento, all’importo

dovuto a titolo di imposta devono sommarsi:

- entro 30 giorni:

• il 3,75% dell’imposta, a titolo di sanzione,

• gli interessi in ragione del 2,5% annuo fino al 31/12/2007 e del 3% annuo dal

Cosa fare in

01/01/2008, calcolati giorno per giorno fino a quello del pagamento compreso

caso di ritardato

(2,5% annuo = 0,006849% al giorno – 3% annuo = 0,008219% al giorno).

pagamento

- decorsi 30 giorni ed entro un anno:

• il 6% dell’imposta, a titolo di sanzione,

• gli interessi in ragione del 2,5% annuo fino al 31/12/2007 e del 3% annuo dal

01/01/2008, calcolati giorno per giorno fino a quello del pagamento compreso

(2,5% annuo = 0,006849% al giorno – 3% annuo = 0,008219% al giorno).