www.supsi.ch/fisco

Scuola universitaria professionale della Svizzera italiana

Dipartimento scienze aziendali e sociali

Centro competenze tributarie

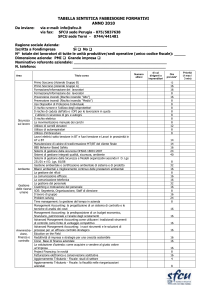

Novità fiscali

L’attualità del diritto tributario svizzero

e internazionale

N° 3 – Marzo 2013

Diritto tributario italiano

Il tenore di vita come indizio di ricchezza non registrata:

il nuovo redditometro e lo spesometro

Reclamo e mediazione tributaria

Diritto tributario svizzero

L’applicabilità della CEDU alla procedura amministrativa

3

7

12

Rassegna di giurisprudenza di diritto tributario svizzero

Procedimenti tributari e garanzie processuali

dell’articolo 6 CEDU

17

Rassegna di giurisprudenza di diritto dell'UE

Il cumulo delle sanzioni amministrative e penali

per lo stesso reato fiscale viola il principio ne bis in idem?

Offerta formativa

Seminari e corsi di diritto tributario

21

27

Introduzione

Novità fiscali

03/2013

Redazione

SUPSI

Centro di competenze

tributarie

Palazzo E

6928 Manno

T +41 58 666 61 75

F +41 58 666 61 76

[email protected]

www.supsi.ch/fisco

ISSN 2235-4565 (Print)

ISSN 2235-4573 (Online)

Redattore responsabile

Samuele Vorpe

Comitato redazionale

Elisa Antonini

Paolo Arginelli

Rocco Filippini

Roberto Franzè

Giordano Macchi

Giovanni Molo

Andrea Pedroli

Sabina Rigozzi

Curzio Toffoli

Samuele Vorpe

Impaginazione e layout

Laboratorio cultura visiva

La prima parte della rivista è dedicata al diritto

tributario italiano, ed in particolare agli strumenti

di accertamento sintetico che, in via presuntiva,

consentono all’Amministrazione finanziaria di risalire al reddito ipotetico di un contribuente: redditometro, redditest e spesometro. Un secondo contributo approfondisce i presupposti di applicazione

dell’istituto del reclamo e della mediazione,

che si pone quale nuovo strumento deflattivo del

contenzioso tributario. Nella seconda parte della

rivista viene invece dato ampio spazio allo spinoso

tema delle garanzie processuali previste dall’articolo

6 della Convenzione europea dei diritti dell’uomo

(CEDU) in ambito tributario svizzero. Se, da un lato,

la Corte europea di Strasburgo ha ripetutamente

escluso la loro applicazione alla materia puramente

tributaria, ascrivendo la stessa al “nocciolo duro

delle prerogative della potestà pubblica”, d’altro lato,

le garanzie del giusto processo sono ormai da tempo riconosciute applicabili alle procedure contravvenzionali per sottrazione d’imposta, in virtù del

loro carattere “penale”. Come conciliare allora le diverse garanzie di queste due procedure, che spesso

viaggiano su binari paralleli? La tutela delle garanzie

previste dall’articolo 6 CEDU per le “accuse penali”

condiziona unicamente le procedure straordinarie

di ricupero d’imposta, che normalmente si sovrappongono alle procedure di contravvenzione per

sottrazione d’imposta, oppure anche le procedure

di tassazione ordinaria? Come interpretare l’ultima

sentenza Chambaz c. Svizzera del 5 aprile 2012?

Il privilegio di non contribuire alla propria incriminazione ha realmente oltrepassato i confini del

processo penale, affacciandosi come garanzia ineludibile nell’ambito di tutte le procedure di tassazione

ordinarie e straordinarie? Un ultimo contributo è

dedicato ad una recentissima sentenza della Corte

di giustizia sul principio “ne bis in idem”. Buona lettura!

Rocco Filippini

Diritto tributario italiano

Il tenore di vita come indizio

di ricchezza non registrata:

il nuovo redditometro e lo spesometro

Simone Covino

Avvocato

Dottore di ricerca in diritto tributario

Studio ACTA, Milano

Quando manca un soggetto segnalatore il Fisco, pressato da una parte dalle esigenze erariali e dall’altra

dall’opinione pubblica, non può che orientarsi su basi

empiriche o matematico statistiche. Ai fini di una ragionevole determinazione della capacità contributiva,

diviene allora fondamentale la fase del contraddittorio

col contribuente

1.

Premessa. La determinazione della ricchezza in base

al tenore di vita e alle spese personali

Nei sistemi tributari moderni l’individuazione della capacità economica avviene principalmente grazie al meccanismo

dell’autoaccertamento o autodeterminazione del tributo: il sistema, specialmente in Italia, si regge peraltro su una rete di

segnalazioni, provenienti per lo più da grandi enti, pubblici o

privati, che comunicano all’Amministrazione finanziaria tutti i

dettagli dei rapporti con lavoratori, consulenti e altri fornitori,

ovvero che provvedono direttamente alla riscossione delle imposte. Per certi versi non è azzardato affermare che, a partire

dalle riforme del 1973, il Fisco in Italia ha esternalizzato una

fetta notevole dei propri compiti, restando però sempre presente in funzione di assistenza del contribuente (attraverso gli

atti di prassi, i comunicati stampa, eccetera) e soprattutto di

deterrenza all’evasione (attraverso i controlli)[1].

Tuttavia, la tassazione “al centesimo” attraverso la contabilità e le conseguenti dichiarazioni fiscali funziona decisamente meno bene nei confronti degli operatori singoli e di quelle

imprese abbastanza piccole da potersi gestire in un regime di

totale autarchia contabile; storicamente infatti in Italia “piccolo è bello”, perché l’attività economica a dimensione padronale permette una disinvoltura contabile e nella gestione del

personale che diviene improponibile man mano che l’impresa

si struttura e si proceduralizza. Alla fine, la burocrazia interna

diviene infatti un ostacolo per lo stesso titolare che pretendesse di gestire direttamente i rapporti coi clienti (e quindi gli

incassi). Orbene, l’unico modo che ha il Fisco per intercettare i flussi reddituali in discorso sembrerebbe essere tornare a

stimare – preferibilmente in contraddittorio con l’operatore

economico – la capacità economica da questi prodotta; in

alternativa, si può risalire ad un reddito ipotetico sulla base

di certi consumi effettuati dal contribuente. Il tenore di vita,

la spesa personale dei lavoratori indipendenti possono essere

infatti indizi forti per stimare ex post il risultato dell’attività

economica esercitata.

Il cosiddetto “accertamento sintetico”[2] (articolo 38, comma

4, del Decreto Presidente della Repubblica [di seguito D.P.R.]

n. 600/73) viene così definito appunto perché non si basa sulle fonti di produzione del reddito (impresa, lavoro, capitale,

eccetera) ma utilizza un procedimento logico a ritroso, presumendo — salvo prova contraria — che “le spese di qualsiasi

genere sostenute nel corso del periodo d’imposta” siano state finanziate prima di tutto con il reddito del periodo medesimo.

Sempre salvo prova contraria, il comma 5 ammette l’utilizzo

di “elementi indicativi di capacità contributiva individuati mediante

l’analisi di campioni significativi di contribuenti, differenziati anche in

funzione del nucleo familiare e dell’area territoriale di appartenenza,

con decreto del Ministero dell’Economia e delle Finanze”[3]: ecco il

redditometro propriamente detto.

Osserviamo che l’accertamento sintetico rappresenta uno

strumento di controllo molto spendibile dal legislatore nei confronti dell’opinione pubblica, specie se lo si invoca in fattispecie

ove sono evidenti le sproporzioni tra consumi di lusso e redditi

dichiarati. Da un lato, esso si dirige in modo indiscriminato verso tutte le categorie sociali, dai dipendenti ai professionisti, agli

artigiani, ai piccoli commercianti o agli industriali: il tenore di

vita consente di determinare la ricchezza senza guardare direttamente all’attività lavorativa, sparando invece nel mucchio

di una moltitudine indifferenziata, e disorganizzata, di contribuenti che hanno la colpa di “spendere tanto”. Per altro verso,

non di rado questo strumento viene presentato all’opinione

pubblica come il “vendicatore degli onesti”, colpendo chi segue

un tenore di vita incompatibile con la propria dichiarazione

dei redditi. L’ultima incarnazione del redditometro, cadendo in

una congiuntura di estrema difficoltà economica per l’Italia, ha

creato prima ancora di diventare operativa forte malessere in

varie categorie sociali, al punto da suggerire all’Agenzia delle

Entrate un comunicato rasserenante in cui si esentano dall’applicazione dello strumento i pensionati puri ed i casi in cui lo

scostamento tra reddito accertato sinteticamente e reddito

dichiarato non superi i 12’000 euro[4].

3

4

Novità fiscali / n.3 / marzo 2013

Ora, visto che solo il contribuente conosce da dove ha ricavato le somme spese, è poi logico che la legge gli faccia carico di dimostrare il finanziamento delle spese con somme diverse da redditi non dichiarati. L’Amministrazione finanziaria

si limita qui a dimostrare il sostenimento delle spese (il che è

abbastanza facile quando si tratta di consumi o investimenti facilmente rilevabili, come il mantenimento di autovetture,

di residenze secondarie, di imbarcazioni da diporto, eccetera),

per poi quantificarle attraverso il cosiddetto “redditometro”,

superando de iure le incertezze di stima e le difficoltà degli

uffici di stabilire quanto costi mantenere — ad esempio —

un’imbarcazione da diporto, un cavallo da corsa o una villa in

montagna.

La stessa logica è alla base del cosiddetto “spesometro” (introdotto dall’articolo 21 del Decreto Legge [di seguito D.L.]

n. 78/2010), termine con cui si indica l’obbligo della comunicazione telematica delle operazioni rilevanti ai fini IVA. I dati

acquisiti confluiscono in un’apposita banca dati e, tramite gli

incroci con le altre informazioni contenute nell’Anagrafe tributaria, per consentire “un’analisi del rischio finalizzata alla selezione

dei soggetti da sottoporre a controllo che potrà incidere in misura più

che efficace sulla proficuità degli accertamenti e, quindi, sul contrasto

all’evasione”[5]. Lo spesometro è in vigore per le operazioni rilevanti ai fini IVA (senza limite d’importo); non riguarda invece

le operazioni non superiori a 3’600 euro (inclusa IVA) senza

obbligo di fatturazione.

2.

Il redditometro e il “redditest”

L’articolo 38 del D.P.R. n. 600/1973 determina dunque i criteri

per determinare in via presuntiva il reddito, attraverso alcuni

elementi, circostanze e coefficienti (particolarmente il possesso

di beni, la formazione del patrimonio, quale risultante del flusso

di redditi) anche ulteriormente individuati da decreti ministeriali

come il D.L. n. 78/2010. Il punto di partenza del redditometro è

rappresentato dal presupposto che, a fronte di un certo livello di

spesa, vi deve essere almeno un'entrata di pari livello.

Si tratta del meccanismo attraverso il quale Fisco, faticando

a tassare i redditi nel momento in cui si formano, cerca di

individuarli all’atto della spesa, attraverso la valorizzazione di

elementi:

◆ che ordinariamente affluiscono nel Sistema Informativo

dell’Anagrafe Tributaria (inclusi quelli riferibili allo spesometro su cui torneremo subito);

◆ quelli acquisiti tramite scambi di informazioni con le altre

agenzie fiscali, enti ed autorità pubbliche (INPS, PRA, INAIL,

SIAE, Comuni);

◆ quelli acquisiti tramite specifiche e dedicate campagne di

raccolta sul territorio anche in collaborazione con la Guardia di Finanza (che proseguiranno per ottenere elementi

più specifici, non acquisibili in forma massiva).

Nell’ambito del nuovo redditometro vengono allo stato prese in considerazione oltre 100 voci, rappresentative di tutti gli

aspetti della vita quotidiana, indicative di capacità di spesa,

che contribuiscono congiuntamente alla stima del reddito. Le

voci si possono aggregare in 7 categorie:

◆abitazione;

◆ mezzi di trasporto;

◆ assicurazioni e contributi;

◆istruzione;

◆ attività sportive e ricreative e cura della persona;

◆ altre spese significative;

◆ investimenti immobiliari e mobiliari netti.

Non è il caso di tediare il lettore con l’indicazione analitica del

contenuto delle varie voci (di per sé facilmente intuibile): a titolo di curiosità, segnaliamo tra le “altre spese significative”

teoricamente espressive di capacità contributiva gli assegni

periodici corrisposti al coniuge (tra l’altro pacificamente deducibili per l’erogante), le donazioni a favore di Onlus (per altro

verso detraibili fino ad un massimo di 2’065 euro) e le spese

veterinarie.

La disponibilità di detti beni e il sostenimento di dette spese,

laddove comporti anche nella singola annualità uno scostamento del 20% tra il reddito ricostruito sinteticamente e quello

dichiarato, si tradurrà in un invito al contribuente a presentare

le opportune spiegazioni (articolo 38 comma 7, del D.P.R. n.

600/73), non solo dimostrando che i beni provengono dall’impiego di redditi già sottoposti a tassazione (ovvero esenti) ma

che il mantenimento dei medesimi è compatibile col reddito

dichiarato[6]. Si noti che la “disponibilità dei beni indicati come indici e coefficienti presuntivi di capacità contributiva contempla anche

le ipotesi di utilizzo a qualsiasi titolo, anche di fatto, da parte di terze

persone in quanto obiettivo della disciplina è l’individuazione di fonti

di reddito non dichiarate”[7]. In caso il contribuente non riesca

a scongiurare l’emissione dell’accertamento, è comunque obbligatorio l’invito dell’ufficio ad una composizione bonaria in

accertamento con adesione (articolo 38 comma 7, del D.P.R.

n. 600/73).

In un’ottica difensiva, è senz’altro utile tenere presente che sia

l’accertamento sintetico puro (ex comma 4) che quello redditometrico (ex comma 5) consistono nell’utilizzo di presunzioni

cosiddette “semplici” da parte del Fisco, che cioè per esser valide devono essere suffragate da “gravità precisione e concordanza”[8]. Tecnicamente quindi non vi è alcuna inversione dell’onere della prova a carico del contribuente e, una volta che questi

abbia fornito le sue “pezze d’appoggio”, la determinazione del

reddito dipenderà dagli equilibri del contraddittorio tra Fisco

e contribuente stesso, con eventuale successivo controllo da

parte dei Giudici tributari[9].

Novità fiscali / n.3 / marzo 2013

Come noto, col D.L. già citato l’istituto è stato fortemente riformato attraverso l’analisi a campione di oltre 22 milioni di

famiglie ovvero circa 50 milioni di soggetti. Il processo è partito con l’individuazione di gruppi omogenei di famiglie, all’interno dei quali sono state selezionate quelle in condizione di

normalità: ciò si ottiene mediante appositi indicatori che rivelano eventuali, significative incoerenze tra le voci indicative di

capacità di spesa ed il reddito dichiarato. L’ultima fase – evidentemente la più delicata – prevede la stima della relazione

tra reddito e voci indicative della capacità di spesa, che avviene

applicando una funzione di regressione multivariata, dove per

ciascuno dei 55 gruppi omogenei le voci indicative della capacità di spesa contribuiscono in misura differenziata alla stima

del reddito della famiglia.

Il redditometro così riformulato è in vigore dal gennaio 2013;

il 20 novembre 2012 è avvenuta invece la pubblicazione di un

software (battezzato “redditest”), per consentire al contribuente di capire se il reddito che intende dichiarare al Fisco è in linea

o no con il proprio tenore di vita e la capacità di spesa sostenuta nel corso dell’anno. I contribuenti possono quindi utilizzare il redditest per orientarsi in vista della compilazione della

dichiarazione dei redditi; i risultati della verifica preventiva, in

ogni modo, non potranno essere in alcuna maniera acquisiti

dall’amministrazione finanziaria.

Il redditest si impernia, nel dettaglio, su 100 indicatori di spesa

suddivisi in 7 categorie: abitazioni, mezzi di trasporto, assicurazioni e contributi previdenziali, istruzione, attività sportive e

tempo libero, investimenti immobiliari e mobiliari e altre spese

significative. Si spazia dalle spese per la casa all’istruzione dei

figli, dagli investimenti agli abbonamenti allo stadio o al teatro,

dai viaggi alle cene al ristorante. A partire da questo mosaico

di uscite sarà ricostruito un reddito presunto che si potrà confrontare con il reddito da dichiarare. Di fronte a scostamenti

consistenti (oltre il 20%) si accenderà, come detto, il semaforo

rosso e si dovrà quindi valutare in un’ottica di compliance come

comportarsi in sede di dichiarazione dei redditi; con il semaforo verde si potrà stare più tranquilli, almeno nei confronti di

questa tipologia di accertamento.

3.

Lo spesometro

Il redditometro si basa, come accennato, anche sullo spesometro, introdotto dall’articolo 21 del D.L. n. 78/2010. Si tratta in

sostanza dell’obbligo di comunicazione telematica con riferimento alle operazioni rilevanti ai fini IVA e a quelle senza obbligo di fatturazione, il cui importo IVA inclusa è superiore a

3’600 euro. A partire dal 2012, le comunicazioni dei dati relativi

alle operazioni rilevanti ai fini IVA devono essere inviate entro il

30 aprile dell’anno successivo a quello in cui le operazioni sono

state effettuate. Nella comunicazione, che va redatta osservando le istruzioni contenute nel provvedimento del 29 dicembre 2011 (cosiddetto “tracciato record”), devono essere indicati:

◆

◆

◆

◆

i dati anagrafici del contribuente che ha sostenuto l’acquisto;

gli importi complessivi di ogni singola transazione;

la data in cui è stata effettuata la transazione;

il codice fiscale dell’operatore commerciale presso il quale è

avvenuto il pagamento elettronico.

Esattamente, va indicato il numero del codice fiscale dei soggetti associati con i quali è stato stipulato un contratto di installazione e utilizzo dei dispositivi POS (Point of sale) per la

ricezione di pagamenti effettuati con carte di debito, di credito o prepagate, comprese le eventuali cessazioni. Per ogni

terminale va evidenziato l’apposito codice identificativo. Ai fini

dei controlli, per le persone fisiche non titolari di partita IVA,

gli elementi acquisiti saranno posti a confronto, insieme agli

altri elementi di maggiore capacità contributiva, con i redditi dichiarati e, in caso di incongruenza, saranno come detto

utilizzati nell’ambito del nuovo procedimento di accertamento

sintetico. Per i soggetti titolari di partita IVA, le informazioni

acquisite consentiranno di verificare il volume d’affari e i ricavi,

nonché i costi e gli acquisti, indicati nella contabilità e nelle

relative dichiarazioni fiscali, ovvero, in caso di omessa presentazione della dichiarazione, di ricostruire la base imponibile IVA

e la posizione reddituale del contribuente.

4.

Osservazioni finali

In conclusione, se da un lato l’accertamento sintetico ed il redditometro forniscono agli Uffici un sistema efficiente per rideterminare i redditi dei contribuenti, dotato di un impianto normativo che sicuramente facilita il lavoro dei funzionari, esso

per altro verso rischia di portare a risultati fuorvianti quanto

più la condizione economica delle famiglie dipende da fattori patrimoniali, redditi soggetti a imposta sostitutiva, risorse

provenienti dai genitori di entrambi i coniugi, ed altre circostanze non emergenti dal reddito ordinario IRPEF (Imposta sul

reddito delle persone fisiche). Non a caso il legislatore ha posto,

fin dalla riformulazione dell’articolo 38 in discorso, opportuni

argini rispetto ad una determinazione meramente statistica

del reddito sintetico: in questo senso va letto il duplice obbligatorio invito al contraddittorio da rivolgersi al contribuente,

rispettivamente al momento in cui si rileva uno scostamento

importante tra reddito sintetico e dichiarato (del 20% e non

inferiore a 12’000 euro) e dopo l’emissione dell’accertamento,

ai fini di una soluzione concordata della procedura.

5

6

Novità fiscali / n.3 / marzo 2013

Il tenore di vita può insomma essere uno strumento integrativo, e non sostitutivo, degli accertamenti basati sull’attività.

Quand’anche si potessero determinare “al centesimo” le spese

sostenute dal contribuente, è infatti praticamente impossibile

perfino per lui stesso ricostruire la trama patrimoniale che le

ha rese possibili. Per quanto si tratti di presunzioni semplici, vi

è naturalmente una certa complessità insita nel doversi ricordare dei vari modi che consentono al contribuente di sopravvivere, per darne conto, documenti alla mano, a un potenziale

controllo di quello che a molti è sembrato una sorta di “grande

fratello fiscale”. Timore che ci pare ingiustificato, dato che il

Fisco offre tutte le garanzie derivanti dal fatto di essere una

pubblica autorità e che oltretutto quel che interessa ai funzionari accertatori è da “dove vengono i soldi”, non come questi

vengano spesi[10].

Elenco delle fonti fotografiche:

http://image.webmasterpoint.org/news/original/redditest-per-i-contribuenti-italiani.jpg [22.03.2013]

http://www.mercatodipisa.it/images/soldi.jpg [22.03.2013]

A margine, rileviamo come la percezione sociale di quello che

è uno strumento utile come altri ai fini della lotta all’evasione

(specie se l’Agenzia delle Entrate saprà valutare con saggezza

in fase di contraddittorio) rischi tuttavia di produrre effetti paradossali legati alla paura di rendersi troppo visibili. Se infatti

da un lato chi già era fiscalmente diligente vede aggravarsi gli

obblighi di compliance, dall’altro il rischio è di favorire il “nero”

nella misura in cui l’interesse del contribuente a non far figurare una determinata spesa per via del redditometro (e/o per

avere uno sconto) si sommi all’interesse del fornitore a non

fare emergere il relativo ricavo. Nello scenario peggiore, questa percezione sociale del redditometro potrebbe addirittura

deprimere ulteriormente i consumi in Italia. Molto dipenderà

da come l’Amministrazione finanziaria, pressata dalle esigenze

di gettito e dalle contrastanti pulsioni ed istanze di un’opinione

pubblica spaventata e confusa, saprà utilizzare lo strumento.

[1] Su questi temi si veda Lupi Raffaello, Dirittoamministrativo dei tributi, Dike, 2013, oppure

(dello stesso autore), Manuale giuridico di scienza

delle finanze, Dike, 2012.

[2] La denominazione è tutto sommato in se stessa poco autoesplicativa rispetto al procedimentologico che ricerca il reddito in base alla spesa: il

reddito non è distinto analiticamente in base alle

varie fonti di produzione, e quindi è “sintetico”,

perché la spesa è un dato di “sintesi”, purtroppo

influenzato spesso da entrate prive di natura reddituale. Si vedano Covino Simone/Lupi Raffaello,

L’insufficienza dell’accertamento sintetico per uncontrollo di massa: una conferma tra le tante, su

Dialoghi Tributari, n. 2/2010, pagina 35. Sull’accertamento sintetico vedasi Lupi Raffaello, Metodi induttivi e presunzioni nell’accertamento tributario, Milano 1988.

[3] Vedasi il Decreto del 24 dicembre 2012 “Contenuto induttivo degli elementi indicativi di capacità

contributiva sulla base dei quali può essere fondata la determinazione sintetica del reddito”.

[4] Si veda il Comunicato stampa dell’Agenzia delle Entrate del 20 gennaio 2013, dove si parla te-

stualmente di lotta alla “evasione spudorata”.

[5] Si veda l’audizione del Direttore dell’Agenzia delle Entrate, Dottor Attilio Befera, “L’attività

dell’Agenzia delle Entrate: il nuovo redditometro

2012”, 31 gennaio 2012, Commissione finanze,

Camera dei deputati.

[6] Corte di Cassazione, sentenze n. 9549 del

29 aprile 2011, n. 13289 del 17 giugno 2011 e n.

23621 dell’11 novembre 2011.

[7] Corte di Cassazione, sentenza n. 12448 dell’8

giugno 2011.

[8] Corte di Cassazione, sentenza n. 23554 del 20

dicembre 2012.

[9] Del resto le famiglie non sono “aziende” e sarebbe incongruo pretendere una documentazione contabile al livello di accuratezza delle contabilità commerciali.

[10] Si veda la nota Ordinanza del Giudice di Napoli del 21 febbraio 2013. Ci pare che siamo qui

di fronte a un potere cautelare su una ritenuta

interpretazione della Costituzione, ma in assenza di un interesse ad agire, data l’assenza di ogni

attività della Guardia di Finanza: il ricorrente ha

infatti presentato un ricorso meramente ipote-

tico. In ambito tributario, del resto, si ritengono

impugnabili solo gli atti impositivi definitivi e non

anche quelli prodromici. Mancherebbero alla correttezza del processo l’impugnazione dell’atto

individuale e l’interesse ad agire, e forse anche la

giurisdizione del giudice civile trattandosi di materia eminentemente tributaria.

Diritto tributario italiano

Reclamo e mediazione tributaria

Roberto Ingrassia

Studio Legale Tributario Marino e Associati, Milano

Un concreto strumento deflattivo per la limitazione

del contenzioso tributario?

1.

Introduzione

L’articolo 39, comma 9, del D.L. del 6 luglio 2011, n. 98[1], contenente disposizioni in materia di riordino della giustizia tributaria, ha inserito nel Decreto Legislativo (di seguito D.Lgs.) del

31 dicembre 1992, n. 546, l’articolo 17-bis, rubricato “Il reclamo

e la mediazione”, ampliando così l’elenco degli strumenti deflattivi del contenzioso.

Orbene, a partire dal 1997 si è affermata, con sempre maggiore forza, la necessità di instaurare una leale collaborazione tra Amministrazione finanziaria e contribuente, al fine di

assicurare il giusto equilibrio tra pretesa erariale, da un lato,

e diritti del contribuente, dall’altro, nonché al fine di attuarequella deflazione del contenzioso, definita dalla stessa Agenzia delle Entrate come un obiettivo primario[2]. In specie, gli

istituti deflattivi rappresentano una concreta possibilità per il

contribuente e per l’Amministrazione finanziaria di addivenire

ad una rapida soluzione della controversia, evitando così l’instaurazione di un contenzioso ad oggi sempre più incerto e

prolungato.

L’istituto della mediazione tributaria prevede, nei confronti di

tutti quegli atti emessi dall’Agenzia delle Entrate e notificati

a partire dal 1. aprile 2012, la presentazione di una preventiva istanza contenente la richiesta di annullamento parziale

o totale dell’atto e di tutti i motivi di fatto e le ragioni di diritto che si intenderanno far valere nell’eventuale successivo

ricorso, qualora la fase amministrativa non abbia sortito gli

effetti sperati. I motivi esposti nell’istanza dovranno coincidere, a pena di inammissibilità, con quelli proposti nel ricorso e

l’eventuale motivo proposto dinanzi la Commissione Tributaria

Provinciale, non esperito preventivamente nella procedura di

mediazione, dovrà essere dichiarato inammissibile. All’interno

dell’istanza di reclamo – da redigere obbligatoriamente, come

si vedrà meglio infra, qualora vengano rispettati tutti i requisiti

previsti – potrà, facoltativamente, essere formulata una proposta di mediazione contenente la mozione del contribuente

per definire in via extragiudiziale la controversia[3].

2.

I requisiti per l’applicazione del reclamo

Il comma 1, dell’articolo 17-bis del D.Lgs. n. 546/1992 nel prevedere che “Per le controversie di valore non superiore a ventimila euro,

relative ad atti emessi dall’Agenzia delle Entrate, chi intende proporre

ricorso è tenuto preliminarmente a presentare reclamo secondo le disposizioni seguenti […]”, ha individuato due specifici parametri che

rendono obbligatoria la formulazione dell’istanza di reclamo.

In particolare, il primo parametro individuato dalla norma in

commento attiene al valore della controversia. Per espressa

previsione normativa (cfr. comma 3 dell’articolo 17-bis) il valore della controversia “è determinato secondo le disposizioni di cui

al comma 5 dell’articolo 12”. Pertanto, una lettura del combinato

disposto dei commi 1 e 3 dell’articolo 17-bis e del comma 5

dell’articolo 12, porta a ritenere obbligatoria la presentazione

dell’istanza qualora il valore della controversia non sia superiore a ventimila euro al netto degli interessi e delle eventuali

sanzioni irrogate con l’atto impugnato; in caso di controversie

aventi ad oggetto esclusivamente l’irrogazione di sanzioni il

valore sarà costituito dalla somma di queste. Inoltre, richiedendo l’articolo 17-bis un valore della controversia distintamente indicato sono escluse dalla fase di mediazione tutte

quelle con valore indeterminabile.

Occorre vieppiù precisare che il valore della controversia va

determinato con riferimento a ciascun atto impugnato e che

qualora un unico atto si riferisca a più tributi, per determinare

il valore di quest’ultimo, e di conseguenza l’assoggettabilità o

meno alla procedura in commento, si dovrà fare riferimento

al totale delle imposte oggetto di contestazione da parte del

contribuente. Qualora invece oggetto della controversia sia il

rifiuto espresso o tacito alla restituzione di tributi, il valore va

determinato tenendo conto dell’importo chiesto a rimborso

per singoli periodi d’imposta[4].

Il secondo parametro attiene, invece, alla tipologia di atto impugnato. Nello specifico, come supra evidenziato, l’applicazione

del nuovo istituto è subordinata alle controversie aventi ad oggetto “atti emessi dall’Agenzia delle Entrate”. Tale disposizione, insieme al richiamo operato dal successivo comma 6, all’articolo

19, porta, pertanto, a ritenere che il contribuente dovrà espe-

7

8

Novità fiscali / n.3 / marzo 2013

rire una preventiva fase amministrativa, qualora vi sia un atto

impugnabile dinanzi alle commissioni tributarie, e tale atto

sia stato emesso dall’Agenzia delle Entrate. Di conseguenza,

nell’elencazione degli atti autonomamente impugnabili di cui

all’articolo 19 del D.Lgs. n. 546/1992, non potranno essere oggetto di mediazione tutti quelli non emessi dall’Agenzia delleEntrate, ossia:

◆ cartella di pagamento[5];

◆ avviso di mora;

◆iscrizione di ipoteca sugli immobili di cui all’articolo 77 del

D.P.R. n. 602 del 1973;

◆ fermo di beni mobili registrati di cui all’articolo 86 del D.P.R.

n. 602 del 1973;

◆atti relativi alle operazioni catastali, indicate nell’articolo 2,

comma 2, del D.Lgs. n. 546 del 1992.

Per espressa previsione normativa (cfr. comma 4 dell’articolo

17-bis), inoltre, sono esclusi dalla mediazione tributaria anche

gli atti di recupero degli aiuti di Stato illegittimi di cui all’articolo 47-bis.

All’interno del novero delle procedure mediabili rientrano, altresì, le controversie ai fini delle imposte sui redditi di società

di persone e dei soci che, a livello giurisdizionale, configurano

un’ipotesi di litisconsorzio necessario. Nelle predette fattispecie i rapporti tra le due parti andranno considerati autonomi

ed indipendenti[6], con la conseguenza che la società potrà

concludere la mediazione autonomamente rispetto ai soci. Di

rimando i soci della società potranno alternativamente (i) concludere la mediazione tenendo presente quella conclusa dalla

società; (ii) concludere autonomamente la mediazione anche

se la società non ha mediato in relazione al proprio rapporto;

(iii) costituirsi in giudizio a seguito dell’infruttuoso esperimento

della mediazione in relazione al proprio reddito; (iv) presentare

direttamente ricorso qualora il valore della propria controversia non rientri nella soglia per poter mediare, i.e. ventimila euro.

l’Agenzia delle Entrate dovesse respingere il reclamo in data

antecedente allo spirare dei novanta giorni, si ricorda che i termini per la costituzione in giudizio, sia per il ricorrente che per

la parte resistente, decorreranno dal giorno dell’avvenuto ricevimento del diniego[8]. Orbene, producendo l’istanza gli stessi effetti del ricorso, il termine di trenta giorni previsto per la

costituzione in giudizio del ricorrente, di cui all’articolo 22 del

D.Lgs. n. 546/1992, nonché quello di sessanta giorni previsto

per la parte resistente, ai sensi dell’articolo 23 del medesimo

decreto, andranno calcolati a partire dal giorno successivo: (i)

allo spirare dei novanta giorni senza che il contribuente abbia

ricevuto comunicazione dell’accoglimento dell’istanza ovvero

sia stato formulato accordo di mediazione; (ii) a quello di ricevimento del diniego all’accoglimento dell’istanza; (iii) a quello

di ricevimento di accoglimento parziale dell’istanza.

Riguardo al versamento del contributo unificato, che l’articolo

9 del D.P.R. del 30 maggio 2002, n. 115, ha esteso anche al

processo tributario, in sostituzione dell’imposta di bollo, si è

espresso il Ministero dell’Economia e delle Finanze con la Circolare del 21 settembre 2011, n. 1/DF, dove al punto 2.2 ha

affermato che il contributo unificato non è dovuto per il “reclamo con o senza proposta di mediazione di cui al comma 1 dell’art.

17-bis, D.Lgs. n. 546/1992 nelle controversie di valore non superiore

a ventimila euro, al momento della sua presentazione alla Direzione

provinciale o alla Direzione regionale dell’Agenzia delle Entrate che

ha emanato l’atto ai sensi del comma 5 dell’art. 17-bis del D.Lgs. n.

5 4 6/ 19 92”.

Pertanto, il versamento dello stesso si renderà obbligatorio

solo a seguito della mancata conclusione della procedura di

mediazione e solo al momento del deposito del ricorso presso

la Commissione Tributaria Provinciale.

Nel differente caso di soggetti coobbligati, invece, i procedimenti di mediazione dovranno essere condotti in modo coordinato nei confronti di tutti i coobbligati e qualora venga

perfezionata nei confronti di uno o più di essi, l’obbligazione

tributaria si estinguerà nei confronti di tutti.

3.

La presentazione dell’istanza

Una volta constatata la presenza dei requisiti che rendono obbligatoria la presentazione dell’istanza, la stessa, contenente

anche l’eventuale proposta di mediazione[7], dovrà essere notificata alla Direzione provinciale o regionale che ha emanato

l’atto, entro sessanta giorni dalla data di notifica dello stesso

o, in caso di rifiuto tacito opposto ad una domanda di rimborso, dopo il novantesimo giorno dalla domanda stessa. Occorre precisare che ai termini per la proposizione dell’istanza si

applicano le disposizioni sulla sospensione feriale dei termini,

sospensione che, invece, non trova applicazione una volta instaurata la procedura, la quale, ai sensi di quanto disposto dal

comma 7 dell’articolo in commento dovrà concludersi obbligatoriamente entro il termine di novanta giorni, trattandosi di

una fase amministrativa e non processuale. Tuttavia, qualora

4.

La proposta di mediazione

Come già supra precisato, la proposta di mediazione costituisce

una fase meramente eventuale, la cui mancata presentazione

non comporta pronuncia di inammissibilità. Tuttavia, qualora il

contribuente non abbia formulato nell’istanza un apposito accordo di mediazione, lo stesso potrà essere formulato dall’Ufficio, il quale provvederà a comunicare la proposta comprensiva di rideterminazione della pretesa tributaria e contenente, in

calce, il nominativo e i recapiti del funzionario incaricato, così

da consentire l’avvio dei contatti. Alternativamente il contribuente potrà essere direttamente invitato al contraddittorio al

fine di formulare una motivata proposta di mediazione.

Novità fiscali / n.3 / marzo 2013

Per espressa previsione normativa, all’accordo di mediazione si

applicano, per quanto compatibili, le disposizioni di cui all’articolo 48 del D.Lgs. n. 546/1992. Pertanto, in base a quanto

statuito dal comma 6 del predetto articolo, in caso di avvenuta

mediazione le sanzioni amministrative si applicano nella misura del quaranta per cento delle somme irrogabili in relazione

all’ammontare del tributo risultante dalla mediazione. Inoltre,

in base a quanto precisato dall’Agenzia delle Entrate con la

Circolare del 3 agosto 2012, n. 33/E, qualora in sede di mediazione la sanzione venga confermata o rideterminata, in nessun

caso potrà essere ammessa una riduzione differente dal quaranta per cento della sanzione confermata o rideterminata.

sessanta giorni dalla notifica della cartella di pagamento ex

articolo 25 del D.P.R. n. 602/1973; (ii) decorsi novanta giorni

dalla notifica dell’accertamento esecutivo ex articolo 29 del

D.L. n. 78/2010. Invero, occorre rilevare che ai sensi del citato

articolo 29 l’esecuzione forzata è sospesa per un periodo di

centottanta giorni dall’affidamento in carico agli agenti della

riscossione degli atti di cui alla lettera a) (i.e. avvisi di accertamento emessi dall’Agenzia delle Entrate); tale sospensione, ad

ogni modo, non si applica con riferimento alle azioni cautelari

e conservative, nonché ad ogni altra azione prevista dalle norme ordinarie a tutela del creditore.

Una volta raggiunto l’accordo, occorrerà sottoscrivere la proposta di mediazione da cui si evince in modo specifico il contenuto dell’intesa ed in particolare la rideterminazione delle

somme e le modalità di versamento delle stesse. Il perfezionamento avverrà con il successivo versamento dell’intero importo dovuto[9] o con il versamento della prima rata in caso

di versamento rateale[10], effettuato entro venti giorni dalla

conclusione dell’accordo.

Pur non essendo obbligatorio concludere l’accordo di mediazione, occorre precisare che il rifiuto del contribuente alla

sottoscrizione dello stesso, invero, potrebbe generare nei confronti di quest’ultimo, un ulteriore aggravio della pretesa tributaria. Difatti, il comma 10 dell’articolo 17-bis prevede che,

nel caso in cui la controversia giunga dinanzi alla Commissione

Tributaria e la parte risulti soccombente, la stessa “è condannata a rimborsare, in aggiunta alle spese di giudizio, una somma pari al

50 per cento delle spese di giudizio a titolo di rimborso delle spese del

procedimento disciplinato dal presente articolo”. Qualora tuttavia

ricorrano giustificati motivi, da indicare esplicitamente nella

motivazione della sentenza, i Giudici potranno compensare

parzialmente o per intero le spese di lite.

5.

Le problematiche ancora irrisolte

Una problematica sottesa alla presentazione dell’istanza di

reclamo/mediazione che merita di essere menzionata, è quella inerente la riscossione del tributo oggetto di mediazione.

La presentazione dell’istanza, difatti, non sospende gli effetti

esecutivi dell’atto oggetto di impugnazione e, tale mancata

previsione, esplica, a fortiori, conseguenze ancor più negative

alla luce dell’entrata a regime dell’accertamento esecutivo[11]

che rende gli atti suscettibili di esecuzione immediata.

Ebbene, la sospensione di cui all’articolo 47 del D.Lgs. n.

546/1992 regolamenta la sola sospensione in pendenza di

controversia giurisdizionale e, pertanto, ad oggi, l’istanza di

sospensione dell’atto oggetto di mediazione potrà essere proposta solo in seguito alla conclusione della relativa fase amministrativa, non essendo presente alcuna norma che preveda,

durante il tempo utile per la mediazione, l’inibizione, nei confronti dell’Amministrazione finanziaria, all’adozione di apposite misure cautelari.

In conseguenza di ciò, sembra pertanto potersi affermare che,

in costanza dei presupposti di legge, l’Amministrazione finanziaria potrà procedere, mediante fermi e ipoteche (i) decorsi

Con la Circolare del 19 marzo 2012, n. 9/E, l’Agenzia delle Entrate cerca, ad ogni modo, di trovare una soluzione alla mancata

previsione, all’interno dell’articolo 17-bis del D.Lgs. n. 546/1992,

di una disposizione volta a regolare la sospensione dell’atto oggetto di procedura amministrativa, al fine di bloccare l’eventuale azione dell’Agente della riscossione. La soluzione prospettata

si concentra nella possibilità riconosciuta dall’articolo 2-quater,

comma 1-bis del D.L. 30 settembre 1994, n. 564, convertito con

modificazione dalla Legge del 30 novembre 1994, n. 656, di ricomprendere all’interno del potere di annullamento o di revoca

anche il potere di disporre la sospensione degli effetti dell’atto che appaia illegittimo o infondato. Alla luce di ciò, il contribuente anche all’interno del procedimento in commento potrà

chiedere, mediante istanza formulata contestualmente all’atto

introduttivo del reclamo/mediazione, ovvero separatamente, la

sospensione degli effetti dell’atto che, ove risulti fondata, potrà

essere sospeso dalla Direzione (provinciale o regionale) fino al

termine della fase di mediazione.

Il rimedio prospettato dall’Agenzia delle Entrate, invero, non

sembra offrire adeguate garanzie al contribuente in quanto, la

possibilità di richiedere la sospensione dell’atto oggetto di reclamo mediante istanza di autotutela, rimetterebbe il potere di

concedere o meno la sospensione degli effetti dell’atto ad una

mera valutazione dello stesso soggetto contro cui è rivolto il

9

10

Novità fiscali / n.3 / marzo 2013

reclamo, con conseguente palese carenza di tutela eccepibile

alla stregua degli articoli 3, 24 e 111 della Costituzione. L’auspicio, pertanto, è quello di ottenere per il futuro una maggiore

garanzia, nei confronti del contribuente, così da rispettare quei

principi fondamentali di eguaglianza, terzietà, imparzialità e

giusto processo su cui si impernia la nostra carta costituzionale.

6.

La questione di legittimità costituzionale

della mediazione tributaria

Occorre rilevare come in merito alla mediazione tributaria è

stata recentemente sollevata questione di legittimità costituzionale con riferimento, in particolare, al fatto che l’omessa presentazione del reclamo comporta inevitabilmente l’inammissibilità del ricorso. Ebbene il caso affrontato dalla Commissione

Tributaria Provinciale di Perugia nell’ordinanza n. 18/02/13,

pronunciata addì 1. febbraio 2013 e depositata il successivo 7

febbraio 2013, verte sulla proposizione di un ricorso avverso

una cartella esattoriale di importo inferiore a 20'000 euro, nei

cui confronti non era stata preventivamente esperita istanza

di mediazione/reclamo. L’Amministrazione finanziaria, rilevata

la suddetta omessa presentazione chiedeva che il ricorso fosse

dichiarato inammissibile. Ebbene il Consesso, rilevati seri dubbi

di costituzionalità, ha deciso di rimettere gli atti alla Consulta,

in quanto a giudizio della Commissione adita, la mediazione tributaria viola i principi costituzionali sanciti dagli articoli 3, 24

e 25 della Costituzione. Orbene i Giudici di prime cure hanno

in primis rilevato come la proposizione del reclamo come condizione di ammissibilità dell’eventuale successivo ricorso lede

il diritto di difesa del contribuente in quanto, condizionando il

ricorso giurisdizionale al previo esperimento di una fase amministrativa, impedisce a quest’ultimo di adire immediatamente

la giustizia tributaria ricevendone la necessaria tutela.

Ma vi è di più. I Giudici rilevano inoltre come l’organo deputato

ad esaminare l’istanza di mediazione/reclamo è pur sempre

un organo dell’Amministrazione che seppur diverso da quello

che ha emanato l’atto oggetto di reclamo è, invero, sempre

parte della stessa Amministrazione. La Commissione sottolinea come sia pertanto evidente l’utilizzo erroneo ed illogico

dell’istituto in commento, ed a tal proposito richiama il diritto

dell’Unione europea, già evocato dalla Corte Costituzionale

nella sentenza n. 272 del 2012[12], nella parte in cui disciplina

le modalità con le quali il procedimento può essere strutturato

(“può essere avviato dalle parti, suggerito od ordinato da un organo giurisdizionale o prescritto dal diritto di uno Stato membro” ai

sensi dell’articolo 3, lettera a, della direttiva n. 2008/52/CE del

21 maggio 2008). Alla luce di quanto detto “l’organo della mediazione deve essere estraneo alle parti, in sostanza non può essere

mediatore una delle parti, anche se costituito in ufficio autonomo”.

L’ordinanza affronta altresì il tema della carente tutela cautelare del contribuente prima della costituzione in giudizio, ovvero prima della decorrenza dei novanta giorni dalla notifica

del reclamo, posto che il contribuente non potrebbe chiedere

nessuna sospensione dell’atto ai sensi dell’articolo 47 del D.Lgs.

n. 546/1992 in quanto non potrebbe depositare il proprio ricorso

presso la Commissione se non al termine della preventiva fase

di reclamo.

Di poi, la Commissione Tributaria Provinciale di Perugia rileva

l’incostituzionalità della mediazione per violazione dell’articolo

3 della Costituzione, laddove prevede che l’istituto della mediazione si applica “solo ai tributi imposti dall’Agenzia delle Entrate

e non ai tributi provenienti da altri Enti impositori, talché i contribuenti obbligati al pagamento di questi ultimi si troverebbero ad avere maggiore tutela giuridica rispetto ad i contribuenti cui pervengono

atti dell’Amministrazione finanziaria che devono attenersi all’iter procedurale previsto dalla norma di cui si dubita della costituzionalità”.

Infine i Giudici perugini eccepiscono la violazione dell’articolo

3 della Costituzione, nel punto in cui la mediazione si applica solo alle controversie che hanno un valore non superiore a

20’000 euro, in quanto pone i contribuenti debitori dello Stato

per importi più elevati in una posizione di tutela maggiore, potendo essi adire direttamente l’autorità giudiziaria ed ottenere

l’immediata sospensione dell’atto.

Orbene confidando, o meglio sperando, in una rapida e concreta soluzione delle problematiche supra esposte inerenti la

sospensione dell’atto oggetto di mediazione/reclamo nonché

le sollevate questioni di legittimità costituzionale, si rileva, tuttavia, come l’istituto in esame, nei primi periodi di applicazione

ha già permesso di evitare numerosi liti e, pertanto, di ridurre il

contenzioso pendente dinanzi le Commissioni Tributarie.

Novità fiscali / n.3 / marzo 2013

Per maggiori informazioni:

Agenzia delle Entrate, Circolare del 19 marzo 2012, n. 9/E, in: http://www.

agenziaentrate.gov.it/wps/wcm/connect/79375b004a91a92c990bd9f99

946a13b/cir9e+del+19+03+12+_3_.pdf?MOD=AJPERES&CACHEID=7

9375b004a91a92c990bd9f99946a13b [22.03.2013]

Agenzia delle Entrate, Circolare del 3 agosto 2012, n. 33/E, in: http://www.

agenziaentrate.gov.it/wps/wcm/connect/9777e5804c36fb518667a6ce3

12dbf81/circolare+33e+_2_.pdf?MOD=AJPERES&CACHEID=9777e58

04c36fb518667a6ce312dbf81 [22.03.2013]

Agenzia delle Entrate, Risoluzione del 19 aprile 2012, n. 37/E, in: http://www.

agenziaentrate.gov.it/wps/wcm/connect/7f5834004af190ee8de98da8b

297458c/--+Ris37e+del+19+04+12x.pdf?MOD=AJPERES&CACHEID=

7f5834004af190ee8de98da8b297458c [22.03.2013]

Elenco delle fonti fotografiche:

http://www.lavorofacile.eu/writable/mod_news/201206302106292012-92804-NDP.jpg [22.03.2013]

http://www.studiolosiferrari.it/cms_rc/allegati/1203221710_mediatore-marka-258.jpg [22.03.2013]

http://st atic .fanpage.it/socialmediafanpage/wp-content/uploads/2012/01/Si-pu%C3%B2-fare-a-meno-di-Equitalia-e-risparmiare20-mila-euro-Certo-che-s%C3%AC-638x425.jpg [22.03.2013]

[1] Convertito in legge, con modificazioni, dalla

Legge del 15 luglio 2011, n. 211.

[2] L’importanza del ricorso agli strumenti deflattivi del contenzioso è stata evidenziata oltre che

dalla stessa Agenzia delle Entrate nella Circolare

del 26 maggio 2011, n. 22/E, anche nella Convenzione triennale con il Ministro dell’Economia e delle Finanze per gli esercizi 2011-2013, ove si legge

“L’azione dell’Agenzia continuerà ad essere prioritariamente orientata verso la diminuzione del contenzioso,

attraverso il pieno utilizzo degli strumenti deflattivi”.

[3] In caso di formulazione di una proposta di mediazione, il comma 8, dell’articolo 17-bis rimanda,

per quanto compatibili, alle disposizioni di cui

all’articolo 48 del D.Lgs. n. 546/1992.

[4] Nei confronti delle controversie aventi ad oggetto il rifiuto tacito alla restituzione delle imposte, la procedura di mediazione si applica solo se

alla data del 1. aprile 2012 non siano decorsi novanta giorni dalla data di presentazione dell’istanza di rimborso.

[5] Purché il contribuente sollevi contestazioni attinenti esclusivamente a vizi propri della cartella

di pagamento.

[6] A tal proposito la Suprema Corte di Cassazione con la sentenza dell'11 aprile 2011, n. 8168, in

tema di conciliazione, cui rinvia l’articolo 17-bis,

comma 1, del D.Lgs. n. 546 del 1992, ha statuito

che “è da rilevare che […] gran parte della giurisprudenza di questo giudice di legittimità (alla quale il collegio

intende dare continuità in assenza di valide ragioni per

discostarsene) ha ripetutamente avuto modo di evidenziare che i soci della società di persone sono titolari di

una soggettività tributaria autonoma rispetto a quella

della società e le vicende del loro accertamento restano

insensibili alle determinazioni che la società autonomamente assuma in relazione all’accertamento che la

riguardi”.

[7] Si ricorda che la proposta di mediazione rappresenta una fase meramente eventuale, e pertanto la mancata formulazione della stessa non

costituisce motivo di inammissibilità dell’istanza.

[8] Qualora l’istanza di mediazione/reclamo non

vada a buon fine ed il termine spiri durante la sospensione feriale dei termini, si precisa che il termine per la costituzione in giudizio, decorre dal 16

settembre, in quanto trattasi di termine processuale e non amministrativo.

[9] Per i codici tributo da utilizzare per il versamento, tramite F24, delle somme dovute per i

tributi derivanti dagli atti oggetto del reclamo

o della mediazione si rimanda alla Risoluzione

dell’Agenzia delle Entrate del 19 aprile 2012, n.

37/ E .

[10] Il richiamo all’articolo 48, comporta che, ai

sensi del comma 3, il versamento delle somme

può avvenire “in un massimo di otto rate trimestrali

di pari importo ovvero in un massimo di dodici rate trimestrali, se le somme dovute superano i 50.000 euro”.

[11] L’accertamento esecutivo è stato introdotto

dall’articolo 29 del D.L. del 31 maggio 2010, n. 78,

convertito in legge, con modificazioni dalla Legge

del 30 luglio 2010, n. 122, recante misure urgenti

in materia di stabilizzazione finanziaria e di competitività economica.

[12] Corte Costituzionale, sentenza 24 ottobre-6

dicembre 2012, n. 272, con la quale la Consulta ha

dichiarato la illegittimità costituzionale, per eccesso di delega legislativa, del D.Lgs. del 4 marzo

2010, n. 28, nella parte in cui ha previsto il carattere obbligatorio della mediazione civile.

11

12

Diritto tributario svizzero

L’applicabilità della CEDU alla procedura

amministrativa

Matteo Gamboni

Esperto fiscale diplomato

Manager area fiscale MDR Advisory Group SA, Lugano

Il 5 aprile 2012 la Corte europea dei diritti dell’uomo ha

sconfessato il Tribunale federale dichiarando applicabili le garanzie previste dall’articolo 6 CEDU alle procedure amministrative

Nel passato, in due casi concernenti la Svizzera, la Corte europea ha riconosciuto che i procedimenti di contravvenzione per

sottrazione d’imposta sono da considerare procedure a carattere penale ai sensi dell’articolo 6 CEDU[3].

1.

Introduzione

Il 5 aprile 2012, la Corte europea dei diritti dell’uomo (di seguito Corte europea) ha infranto un tabù, dichiarando applicabili le garanzie processuali dell’articolo 6 della Convenzione

europea sui diritti dell’uomo (di seguito CEDU) alle procedure

amministrative[1], sconfessando di riflesso il Tribunale federale

che nella stessa causa le aveva dichiarate non applicabili[2].

Grazie all’applicazione, nella procedura di sottrazione, delle garanzie processuali previste dall’articolo 6 CEDU, il contribuente è protetto dalla coercizione abusiva delle autorità. Infatti,

ancorata nell’articolo 6 CEDU troviamo la nozione di processo equo, dalla quale si deduce il diritto di non contribuire alla

propria incriminazione (principio “nemo tenetur se ipsum accusare”), che impone alle autorità fiscali di cercare di fondare le loro

argomentazioni senza ricorrere a elementi di prova ottenuti

mediante costrizione o pressioni, contro la volontà dell’accusato. Tale garanzia mira quindi ad evitare errori giudiziari ed

a perseguire il risultato voluto dall’articolo 6 CEDU. Pertanto,

l’articolo 6 CEDU tutela il contribuente contro l’utilizzazione

nella procedura penale di informazioni ottenute nel quadro

della procedura ordinaria di tassazione e di ricupero d’imposta, nella quale egli ha l’obbligo di collaborare alla definizione

dei suoi elementi imponibili[4].

Sebbene la decisione della Corte europea non è stata presa

all’unanimità dai setti giudici (due hanno espresso parere dissenziente), è importante trarre i dovuti insegnamenti, soprattutto alla luce delle prossime modifiche legislative in campo

penale fiscale.

2.

La prassi attuale

La sottrazione d’imposta racchiude in sé due procedure: (i) una

procedura penale di sottrazione ed (ii) una procedura amministrativa di ricupero d’imposta.

La procedura di ricupero si caratterizza per il fatto che non è altro che una tassazione a posteriori, essenzialmente a carattere

oggettivo, di elementi sfuggiti in precedenza al fisco. Si tratta

quindi di una pura procedura amministrativa che ha lo scopo di

tassare il contribuente secondo la propria capacità contributiva. Nella procedura di ricupero il contribuente gode degli stessi

diritti ed obblighi valevoli durante la procedura di tassazione.

Al contrario della procedura di ricupero, la procedura di sottrazione ha lo scopo di stabilire l’importo della multa da infliggere

al contribuente per il suo comportamento colpevole. In particolare vi è sottrazione consumata d’imposta quando il contribuente, intenzionalmente o per negligenza, fa in modo che

una tassazione sia indebitamente omessa o che una tassazione cresciuta in giudicato sia incompleta. La multa equivale, di

regola, all’importo dell’imposta sottratta.

3.

La sentenza Chambaz

3.1.

I fatti

Il 10 gennaio 1990, Yves Chambaz inoltrò all’autorità fiscale

vodese la propria dichiarazione dei redditi per il periodo fiscale

1989-1990. In sede di tassazione, l’autorità fiscale riscontrò

un’evoluzione della sostanza non in linea con gli elementi di

reddito dichiarati, motivo per il quale fu emessa una tassazione d’ufficio che stabilì il reddito imponibile in 750’000 franchi

contro gli 81’000 dichiarati. Il 25 giugno 1991, il contribuente

interpose tempestivamente reclamo contro la notifica di tassazione 1989-1990. Durante la procedura di reclamo, l’autorità

fiscale chiese al contribuente – inutilmente – di produrre della documentazione bancaria. Nell’agosto 1994, di fronte alla

mancata collaborazione, l’autorità fiscale respinse il reclamo

e spiccò due multe all’indirizzo del contribuente (una di 2’000

franchi per l’imposta federale diretta e l’altra di 3’000 franchi

per l’imposta cantonale e comunale) per essersi rifiutato di dar

Novità fiscali / n.3 / marzo 2013

seguito ad un ordine dell’autorità, ossia di non aver prodotto

la documentazione bancaria richiesta. Contro le predette decisioni, il contribuente interpose tempestivamente ricorso al

Tribunale amministrativo vodese.

Nel frattempo che la procedura di ricorso era pendente, il 25

febbraio 1999 il Capo del Dipartimento federale delle finanze

ordinò l’apertura di un’inchiesta fiscale speciale ai sensi degli

articoli 190 e seguenti della Legge federale sull’imposta federale diretta (di seguito LIFD) contro Yves Chambaz, sospettato

di aver commesso gravi infrazioni fiscali. I mandati di perquisizione firmati il 3 marzo 1999 dal Direttore dell’Amministrazione federale delle contribuzioni, autorizzavano gli ispettori inquirenti della Divisione inchieste fiscali speciali (oggi Divisione

affari penali ed inchieste; di seguito DAPI) a sequestrare tutti

i documenti utili all’inchiesta per il periodo dal 1989 al 1998,

come pure documenti anteriori al 1989 o posteriori al 1998

sempreché pertinenti.

Il 15 marzo 1999, in seguito all’apertura dell’inchiesta condotta dalla DAPI, l’Amministrazione cantonale vodese comunicò

al contribuente di aver aperto nei suoi confronti una procedura di sottrazione d’imposta per i periodi fiscali 1995-1996

e seguenti.

Grazie alle perquisizioni svolte dagli inquirenti della DAPI,

l’Amministrazione cantonale vodese entrò in possesso della documentazione bancaria necessaria, così da stabilire con

maggiore precisione il reddito imponibile per il periodo 19891990. Infatti, il 7 febbraio 2002, l’Amministrazione cantonale

vodese scrisse al Tribunale amministrativo comunicando che il

reddito imponibile per l’imposta federale diretta per il periodo

in esame era di 1’570’200 franchi.

di 3’000 franchi all’indirizzo di Yves Chambaz. Nei suoi consideranti, il Tribunale amministrativo affermò inoltre che il ricupero d’imposta, ossia la tassazione d’ufficio, poteva aver luogo

indipendentemente dalla procedura di sottrazione, nonostante gli elementi su cui si fondava derivassero dalla procedura

penale istruita dagli inquirenti federali.

Ricorrendo al Tribunale federale, Yves Chambaz lamenta una

violazione dei suoi diritti fondamentali, quali la violazione della

nozione di processo equo (articoli 29 capoverso 1 della Costituzione federale [di seguito Cost.] e 6 capoverso 1 CEDU), del

principio di presunzione d’innocenza (articoli 32 capoverso 1

Cost. e 6 capoverso 2 CEDU) e del diritto di essere sentiti (articoli 29 capoverso 2 Cost. e 6 capoverso 1 CEDU).

3.2.

La decisione del Tribunale federale

Il Tribunale federale ha innanzitutto constatato che gli elementi raccolti dalla DAPI durante le perquisizioni e trasmessi

all’autorità cantonale in virtù dell’assistenza amministrativa

tra autorità (articolo 111 LIFD), non trasformano la procedura

di tassazione d’ufficio per il periodo fiscale 1989-1990 in procedura penale[5]. La procedura di sottrazione si riferisce infatti

ai periodi fiscali 1995-1996 e seguenti.

Essendo la procedura di tassazione d’ufficio una pura procedura amministrativa, le lamentele dell’insorgente circa la violazione delle garanzie previste dall’articolo 6 CEDU (processo

equo, presunzione d’innocenza e diritto di essere sentiti) sono

state giudicate non pertinenti. Secondo l’Alta Corte federale il

contribuente era tenuto a collaborare e non poteva prevalersi

del suo diritto al silenzio. Infatti, l’articolo 6 CEDU protegge

il contribuente contro l’utilizzo di informazioni ottenute nel

quadro della normale procedura di tassazione, dove ha l’obbligo di collaborare, per poi approfittarne nella procedura penale,

e non il contrario. Nel caso in esame, si tratterebbe di informazioni raccolte nell’ambito della procedura penale, che sono poi

state trasmesse all’autorità amministrativa. Nessun elemento

comunicato dal contribuente è stato utilizzato per definire il

suo debito d’imposta.

Il Tribunale federale conferma inoltre la multa di 2’000 franchi

(e di 3’000 franchi) inflitta al contribuente poiché pronunciata

durante la procedura di tassazione e non durante la procedura di sottrazione, come fu invece il caso della causa giudicata

dalla Corte europea il 3 maggio 2001[6].

Più in generale, il Tribunale federale conclude affermando che

l’articolo 6 CEDU non è applicabile nel caso in questione in

quanto procedura di carattere meramente amministrativo.

Onde statuire sul ricorso, fu indetta un’udienza dinnanzi ai

Giudici del Tribunale amministrativo vodese alla quale presero

parte i difensori di Yves Chambaz ed alcuni funzionari (tra cui

un funzionario della DAPI), i quali misero agli atti ulteriori elementi di prova a carico del contribuente.

Nella sua decisione del 21 ottobre 2002, il Tribunale amministrativo vodese fissò il reddito imponibile per l’imposta federale diretta in 1’537’300 franchi. Furono pure confermate le due

multe pronunciate nell’agosto 1994 di 2’000, rispettivamente

3.3.

La decisione della Corte europea

La Corte europea ribadisce innanzitutto che l’applicazione

dell’articolo 6 CEDU non si limita ai casi in cui una multa per

sottrazione d’imposta è stata effettivamente pronunciata. Se

la procedura è tesa a determinare dei montanti dovuti a titolo

d’imposta, senza escludere categoricamente la pronuncia di

una sanzione, l’articolo 6 CEDU è comunque applicabile anche se, in fin dei conti, le autorità rinunciano ad infliggere una

13

14

Novità fiscali / n.3 / marzo 2013

sanzione[7]. La Convenzione deve essere infatti interpretata

in modo tale da garantire il carattere concreto dei diritti che

protegge[8].

In particolare la Corte europea non esclude a priori l’applicabilità dell’articolo 6 CEDU allorquando più procedure sono

condotte parallelamente, così che i rimproveri mossi al contribuente lo spingano inevitabilmente a determinarsi su degli

atti o dei frammenti di procedura ai quali l’articolo 6 CEDU non

sarebbe applicabile, ma che se combinati in una stessa procedura diventa impossibile distinguere le fasi penali dalle altre[9].

L’applicabilità dell’articolo 6 CEDU può quindi essere ammessa

quando un insieme di procedure sono sufficientemente legate

tra di loro, sia per quanto attiene i fatti, sia per il modo con cui

le procedure sono state istruite dall’autorità fiscale.

Ritornando al caso concreto, la Corte europea ha identificato

il nesso di causalità tra la procedura amministrativa e quella

penale, nell’obbligo di assistenza tra autorità fiscali (articoli 111 e 195 capoverso 1 LIFD); la procedura penale istruita

dalla DAPI ha fornito assistenza, ergo informazioni e documenti, alla procedura amministrativa condotta dalle autorità

cantonali. In particolare, l’inchiesta della DAPI non aveva raccolto informazioni attinenti ai soli periodi fiscali per i quali fu

aperta una procedura di sottrazione (1995-1996 e seguenti),

ma la cernita dei documenti mirava anche a documenti risalenti al periodo 1989-1990. Sulla base di questi elementi, la

Corte europea è giunta alla conclusione che l’inchiesta istruita

dalla DAPI non era altro che il prolungamento della procedura

condotta dinnanzi al Tribunale amministrativo vodese, tant’è

che le due procedure erano talmente legate che il carattere

manifestamente penale dell’inchiesta si era esteso alla procedura amministrativa, soggiogandola[10].

Ne discende che le multe di 2’000 e 3’000 franchi pronunciate

dall’autorità cantonale vodese all’indirizzo di Yves Chambaz e

confermate dalle istanze giudiziarie svizzere, violerebbero le

garanzie processuali di cui all’articolo 6 CEDU.

3.3.1.

La violazione del diritto di non contribuire alla propria

incriminazione

Dinnanzi alla Corte europea, Yves Chambaz ha lamentato

anche la violazione del diritto di non contribuire alla propria

incriminazione allorquando, in sede di reclamo, l’autorità fiscale chiese al contribuente di produrre documenti bancari

che avrebbero potuto spalancare le porte ad una procedura

di sottrazione.

La Corte europea ha dapprima constatato che il diritto di non

contribuire alla propria incriminazione, presuppone che le autorità cerchino di fondare le loro argomentazioni senza ricorrere ad elementi di prova ottenuti mediante pressioni o contro

la volontà dell’accusato. Infliggendo due multe, l’autorità fiscale ha esercitato pressioni sul contribuente mettendolo nella

posizione di non poter escludere che tutte le informazioni che

avesse trasmesso, non l’avrebbero esposto ad una procedura

penale per sottrazione d’imposta[11].

Confermando le multe e, di riflesso, l’obbligo di fornire i documenti bancari richiesti, è stato violato il diritto di non rispondere e di non contribuire alla propria incriminazione (articolo

6 capoverso 1 CEDU).

3.3.2.

La violazione del principio della parità delle armi

Yves Chambaz lamenta inoltre di non aver avuto pieno accesso ai dossier d’inchiesta poiché, nonostante esplicite richieste,

sia il Tribunale amministrativo vodese che il Tribunale federale

hanno confermato che l’attitudine particolarmente ostruzionistica adottata in corso d’istruttoria, nella quale ha omesso

di “fornire le più elementari spiegazioni che potrebbero far dubitare

quanto alla versione dei fatti adottata nella decisione attaccata”, sia

da censurare.

La Corte europea osserva che non essendoci interessi vitali

nazionali o diritti fondamentali di altre persone da proteggere,

l’atteggiamento adottato dalle autorità svizzere ha violato il

principio della parità alle armi, come garantito dall’articolo 6

capoverso 1 CEDU.

4.

Commento

La sentenza in esame contrappone due interessi fondamentali. Da un lato, il diritto dello Stato ad imporre il contribuente

in funzione della propria capacità economica, dall’altro i diritti

fondamentali dell’individuo ad un processo equo, così come

definiti all’articolo 6 CEDU.

Ovviamente si tratta di situazioni difficili da conciliare, soprattutto in ambito fiscale dove la procedura di tassazione impone che Stato e contribuente collaborino fattivamente affinché quest’ultimo sia tassato in funzione della propria capacità

economica (cosiddetta “procedura mista”). Ma cosa succede

se il contribuente omette di dichiarare fattori di reddito e non

collabora all’accertamento? È possibile che la CEDU difenda gli

evasori fiscali anche durante le normali procedure di tassazione?

Nel caso in esame, l’oggetto della richiesta alla Corte europea non furono le procedure di sottrazione d’imposta, bensì le

due multe per violazione degli obblighi procedurali con le quali

Yves Chambaz veniva punito per non aver dato seguito alle

richieste dell’autorità fiscale di presentare della documentazione bancaria. Le multe si riferivano al periodo fiscale 19891990, periodo per il quale non fu mai aperta una procedura di

Novità fiscali / n.3 / marzo 2013

sottrazione d’imposta, ma che fu oggetto d’inchiesta, come lo

dimostrano i mandati di perquisizione grazie ai quali la DAPI

ha sequestrato documentazione rilevante.

La violazione dell’articolo 6 CEDU affiora in particolare quando l’inchiesta penale istruita dalla DAPI si è estesa su periodi

fiscali per i quali non fu aperta una procedura di sottrazione,

ma parallelamente si chiedeva al contribuente, proprio in virtù

dell’assenza di una procedura penale di tentativo di sottrazione d’imposta, di produrre della documentazione bancaria sotto comminatoria di pena. In questo caso, i giudici della Corte

europea hanno ritenuto applicabili le garanzie dell’articolo 6

CEDU, poiché in seguito al sovrapporsi delle multe per violazione degli obblighi procedurali con la procedura d’inchiesta della DAPI, non si poteva categoricamente escludere che

una multa per sottrazione d’imposta non venisse pronunciata[12]. Infatti, in virtù degli obblighi di collaborazione e mutua

assistenza tra autorità fiscali (articoli 111 e 195 capoverso 1

LIFD), sussisteva il rischio che le informazioni rilevanti che la

DAPI avesse raccolto durante l’inchiesta, avrebbero permesso all’autorità fiscale cantonale di aprire un procedimento per

tentativo di sottrazione d’imposta. Non si poteva nemmeno escludere il contrario, ossia che le informazioni richieste

dall’autorità cantonale a Yves Chambaz non contribuissero ad

aggravare la sua posizione nei periodi fiscali successivi, oggetto tra l’altro d’inchiesta e procedura penale per sottrazione e/o

tentativo di sottrazione d’imposta.

notificare senza indugio al contribuente l’avvio di un procedimento penale per tentativo di sottrazione, informandolo dei

suoi diritti[14]; una notificazione tardiva, voluta per carpire

informazioni facendo leva sull’obbligo di collaborazione, violerebbe il principio della buona fede.

La sentenza pone in risalto un altro annoso problema legato

alle procedure di sottrazione e tentativo di sottrazione d’imposta. Sebbene il legislatore abbia recentemente stabilito che

i mezzi di prova raccolti durante una procedura di ricupero

d’imposta (o di tassazione) possono essere impiegati nell’ambito di un procedimento penale per sottrazione d’imposta (o

tentativo di sottrazione) soltanto se non sono stati ottenuti

sotto comminatoria di una tassazione d’ufficio con inversione

dell’onere della prova, né sotto comminatoria di una multa per

violazione degli obblighi procedurali (articolo 183 capoverso

1bis LIFD), non è facile per il contribuente distinguere le fasi amministrative e penali della procedura ed appellarsi alle garanzie

di cui all’articolo 6 CEDU, soprattutto quando le due procedure

sono condotte parallelamente.

Dalla sentenza traspare che l’impossibilità di distinguere le fasi

procedurali e quindi il rischio di una possibile violazione dell’articolo 6 CEDU, prevale sul principio dell’imposizione secondo

la capacità economica, corollario del principio della parità di

trattamento, qualora le procedure penali, da un lato, e fiscali,

dall’altro, sono condotte parallelamente e legate in modo tale

da rendere impossibile un’identificazione chiara ed univoca

dell’una o dell’altra[15].

Allo scopo di scongiurare ogni e qualsiasi violazione dell’articolo 6 CEDU, l’autorità fiscale dovrebbe, qualora avesse il dubbio di trovarsi confrontata con un reato fiscale, comunicare

subito l’apertura di una procedura di sottrazione o tentativo di

sottrazione ed informare il contribuente del suo diritto di non

rispondere e di non collaborare al procedimento (articolo 183

capoverso 1 LIFD).

La conseguenza di questa stretta interconnessione tra la procedura penale e la procedura amministrativa e l’eventualità

che le informazioni così fornite contribuissero ad aggravare

la situazione del contribuente, ha spinto i Giudici della Corte

europea a ritenere che, nel caso concreto, le autorità cantonali

si erano basate su di un’inchiesta penale per definire il debito

d’imposta di Yves Chambaz, tant’è che il carattere manifestamente penale dell’inchiesta della DAPI, si è esteso alla procedura ordinaria di tassazione[13].

Se, per ipotesi, l’inchiesta della DAPI non fosse stata avviata,

non ci sarebbe stata una violazione dell’articolo 6 CEDU se il

rifiuto di collaborazione, una volta sanzionato mediante una

multa d’ordine e una tassazione d’ufficio, non fosse sfociato

in una multa per tentativo di sottrazione d’imposta basata su

elementi carpiti con la “forza”. D’altronde, se l’autorità fiscale, durante la procedura di tassazione, venisse a conoscenza

dell’esistenza di fattori imponibili non dichiarati, dovrebbe

La procedura amministrativa di tassazione o ricupero d’imposta dovrebbe quindi venir sospesa, in attesa che si definiscano

i contorni della procedura penale, nella quale il contribuente

può avvalersi di tutti i suoi diritti, obbligando l’autorità fiscale

a fondare le proprie accuse senza far leva sull’obbligo di collaborazione del contribuente.

Una volta che l’autorità fiscale ha terminato l’istruttoria ed ha

emesso la propria decisione (articolo 182 LIFD), che può essere

di colpevolezza o di non luogo a procedere, l’aspetto penale

del procedimento dovrebbe considerarsi cristallizzato, sebbene risulterebbe ancora necessario attendere la crescita in

giudicato della decisione penale che, se impugnata, potrebbe

provocare una notevole dilatazione dei tempi.

A questo punto, una volta definito l’aspetto penale, l’autorità fiscale potrebbe tornare sulla procedura amministrativa ed

obbligare il contribuente a collaborare, anche raccogliendo

elementi di prova sotto comminatoria di una tassazione d’ufficio con inversione dell’onere della prova, oppure di una multa

per violazione degli obblighi procedurali.

15

16

Novità fiscali / n.3 / marzo 2013

In questo caso, sia che il contribuente collaborasse, fornendo

gli elementi richiesti, sia che rifiutasse ancora la sua collaborazione, non potrà più essere oggetto di una procedura penale

di sottrazione o tentativo di sottrazione d’imposta, ma dovrà

sopportare le conseguenze del suo agire solo nella procedura

amministrativa. Infatti, secondo il principio ne bis in idem, nessuno potrà essere perseguito o condannato penalmente dalla

giurisdizione di uno Stato per un’infrazione per cui è già stato

scagionato o condannato a seguito di una sentenza definitiva

conforme alla legge.

Elenco delle fonti fotografiche:

http://www.generazionezeroitalia.org/wp-content/uploads/esteri.jpg

[22.03.2013]

ht tp://m e di a5. n ew s . ch/n ew s/6 8 0/255 615-DA027.02611_4 0. jp g

[22.03.2013]

ht tp://m e dia9. news .ch/news/6 8 0/272919 -KE2010 0320_0 02 .jpg

[22.03.2013]

Questo modus operandi di affrontare le procedure penali fiscali,

sostenuto anche dalla dottrina di riferimento[16], risponderebbe alle critiche mosse dalla Corte europea. L’unico aspetto

negativo riguarda il rischio di prescrizione del debito d’imposta, poiché se i tempi della procedura penale si dilatassero oltremodo, il contribuente potrebbe speculare su questo fattore per sottrarsi ai propri impegni verso la collettività. Sarebbe

comunque sufficiente una lieve modifica per introdurre nella

legge una sospensione dei termini di prescrizione (articolo 120

LIFD) in caso di apertura di una procedura di sottrazione o di

tentativo di sottrazione d’imposta.

La recente decisione del Consiglio federale di rivedere il diritto

penale fiscale svizzero deve essere finalmente l’occasione per

mettere un po’ di ordine nel ginepraio delle procedure penali

fiscali, in modo da garantire un’effettiva e percepibile tutela del

contribuente.

[1] Sentenza Chambaz contro Svizzera, n.

11663/04, del 5 aprile 2012, disponibile al seguente link: http://hudoc.echr.coe.int/sites/fra/pages/

s e a r c h . a s p x ? i = 0 0 1-1 1 0 2 4 0 # { " i t e m i d " :

["001-110240"]} [22.03.2013].

[2] Decisione TF n. 2P.278/2002 e 2A.572/2002,

del 2 ottobre 2003, consid. 4.

[3] Sentenze A.P., M.P. e T.P. contro Svizzera, n.

19958/92 e n. 20919/92, del 29 agosto 1997 e

sentenza J.B. contro Svizzera, n. 31827/96, del 3

maggio 2001.

[4] Decisione TF n. 2A.67/2004, del 17 febbraio

2005, consid. 4.2.

[5] Decisione TF n. 2P.278/2002 e 2A.572/2002,

del 2 ottobre 2003, consid. 4.1.

[6] Sentenza J.B. contro Svizzera, n. 31827/96.

[7] Sentenza Chambaz contro Svizzera, n.

11663/04, del 5 aprile 2012, § 40 e riferimenti citati.

[8] Ibidem, § 41 e riferimenti citati.

[9] Ibidem, § 42 e riferimenti citati.

[10] Ibidem, § 45-49.

[11] Ibidem, § 53-55.

[12] Ibidem, § 40 e riferimenti citati.

[13] Ibidem, § 48.

[14] RtiD I-2012 n. 13t.

[15] Sentenza Chambaz contro Svizzera, n.

11663/04, del 5 aprile 2012, § 42 e 43.

[16] Richner Felix/Frei Walter/Kaufmann Stefan/

Meuter Hans Ulrich, Handkommentar zum DBG,

Zurigo 2009, N 16 ad art. 183 LIFD.

Rassegna di giurisprudenza di diritto

tributario svizzero

Procedimenti tributari e garanzie processuali

dell’articolo 6 CEDU

Rocco Filippini

Avvocato, Master of Advanced Studies SUPSI in Tax Law

Vicecancelliere della Camera di diritto tributario

del Tribunale d’appello del Cantone Ticino

Sentenza della Camera di diritto tributario del Tribunale d'appello del Cantone Ticino, del 28 marzo 2011, n. 80.2009.179, in:

RtiD II-2011, n. 14t, e in: www.sentenze.ti.ch [22.03.2013]

Sentenza del Tribunale federale, del 6 dicembre 2011, n.

2C_395/2011

Articoli 6 CEDU, 151 capoverso 1 LIFD, 175 capoverso 1 LIFD,